分化是大勢所趨——從美股歷史數據看《鄉下人的悲歌》

美國過去十年衰退了嗎?

當萬斯(J.D.Vance)成爲美國共和黨競選美國副總統候選人,他8年前出版的《鄉下人的悲歌》再度成爲暢銷書,並引起大家熱議。由於萬斯從小生活的地方在俄亥俄州的米德爾敦,上世紀70年代之前是鋼鐵之城,70年代後美國的重工業开始向外轉移,這座城市就开始衰落了,當地居民面臨失業和收入下降的壓力。

美國把這些工業衰退的地區叫“鐵鏽地帶”,受重工業衰退影響最深的是美國東北部、中西部和五大湖地區,主要包括俄亥俄州、賓夕法尼亞州、密歇根州、伊利諾伊州和威斯康星州。

當美國的鋼鐵之城、汽車之城开始衰落的時候,70年代的日本制造業开始崛起,80年代的亞洲四小龍制造業开始崛起,90年代的中國制造業开始崛起,這就是所謂的全球性產業轉移。

盡管美國的重工業早已今不如昔了,但美國的高科技產業卻在全球遙遙領先,服務業貢獻了了美國總就業人口的84%。2021年以後,美國GDP佔全球的份額連續兩年上升,比2021年上升差不多兩個百分點。因此,川普的“Make America Great Again”,實際上有誤導選民之嫌,本質是爲了獲得鏽帶州的更多選票而已。

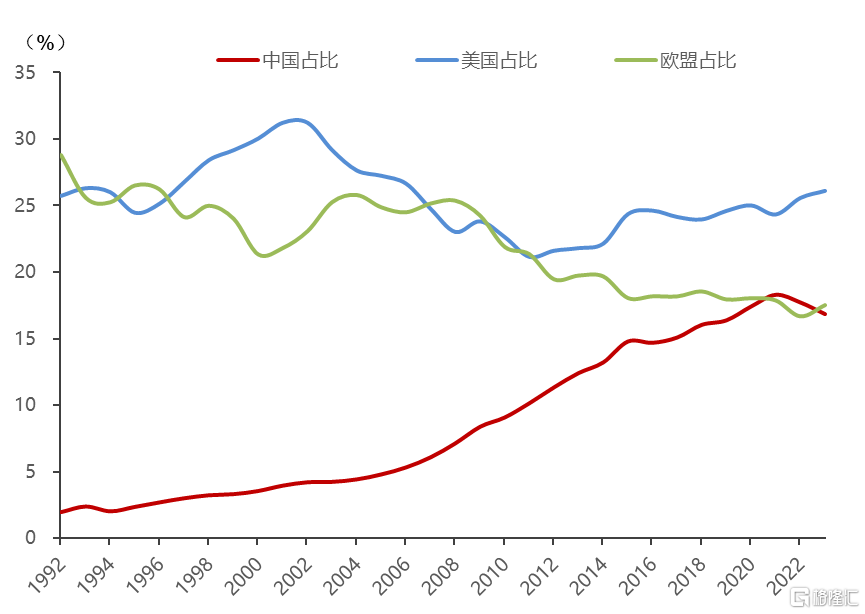

三大經濟體GDP佔世界比重(美元,%)

來源:Wind,中泰證券研究所

來源:Wind,中泰證券研究所

上圖發現,真正衰退的是歐盟,過去31年GDP佔全球份額下降了11個百分點,而美國則在2011年以後其GDP全球份額重新开始回升,迄今已經上升了近5個百分點。中國恰好是在2011年起步入經濟增速的下行階段,盡管其佔全球份額仍在上升。

分化才是長期趨勢

我曾經在2021年出版的《趨勢的力量——分化時代的投資邏輯》一書中,提出全球社會、經濟出現分化的必然性,無論是人口的分化、區域的分化還是產業的分化和企業的分化都將無法避免。因爲從二战之後迄今的近80年裏,沒有再發生全球性战爭,和平的延續意味着人類的各種活動可以正常的、無休止地進行下去,在遊戲規則總體不變的前提下,會出現此消彼長、強者恆強、優勝劣汰的結果。本書的封面圖是一個大寫的K字,寓意就是在分化時代,抓住K型向上的機會,規避向下的風險。

從美國股市可以明確看到行業和公司的分化過程。感謝唐軍(中泰資管)和李倩雲(中泰證券研究所)兩位同事提供的寶貴數據、圖表和分析,讓我們可以清晰看到美國產業和企業的分化現象非常突出。

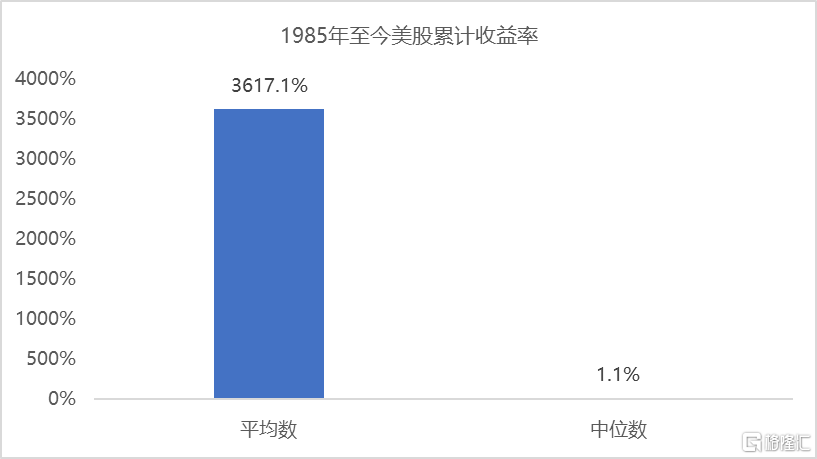

例如,1985年至今全部美股累計收益率平均數爲3617.1%,但中位數僅1.1%。即美國目前共有5559家上市公司,過去(近)50年來有一半左右的公司(包括退市)幾乎沒有給投資者帶來回報,盡管所有股票的平均回報率高達36倍。

近50年來美股累計收益率

(截至2024年7月26日)

來源:Bloomberg,中泰證券研究所

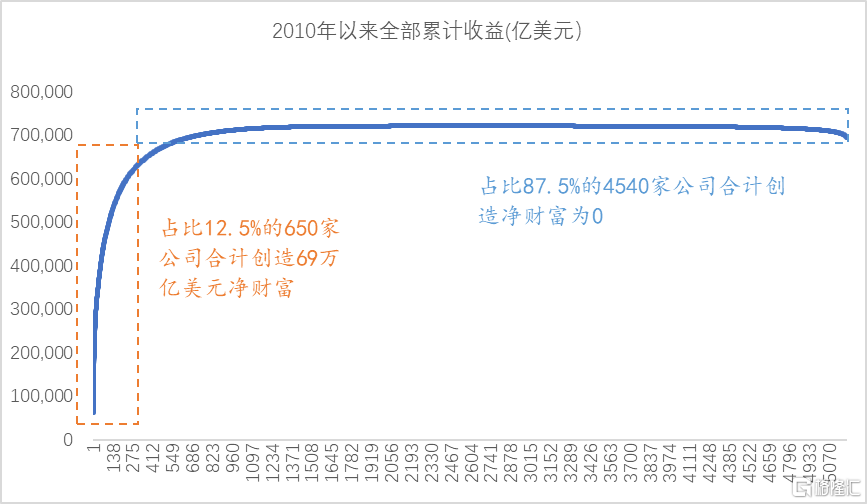

2010年至今美股佔比12.5%的650家公司合計創造69萬億美元淨財富(股價上漲的價差收益加上分紅),佔比87.5%的4540家公司合計創造淨財富爲0。

2010年以來美股全部累計收益(億美元)

來源:Bloomberg,中泰證券研究所

來源:Bloomberg,中泰證券研究所

由此可見,大部分上市公司都沒有給投資者帶來回報。美國股市也不是一开始就是成熟市場,它從一個散戶市場變爲機構投資者主導的市場,大約折騰了70多年時間,這的過程實際上就是散戶不斷被“ 消滅”的過程。如果萬斯對他的家鄉遭遇憤憤不平,那么過去美國大量散戶由於买了這些沒有給投資者帶來任何回報的公司而出局,是否也應該寫一本《散戶們的悲歌》?

美國股市是上市公司退市率非常高的市場,從开設股市至今,差不多有80%的上市公司消失了,或者直接退市,或者被收購兼並,這實際上也符合企業的生命周期特徵。1985年至今,美股累計收益率前10的公司裏居然已經有5家退市;而全部美股1985年至今,平均壽命14.5年,中位數僅有8.9年。

數據表明,美國中小企業的壽命不到7年,中國中小企業則更短,據稱平均壽命不到3年。爲何大部分企業的壽命那么短,但美國股指卻能長期且大幅上漲?還是因爲奉行優勝劣汰的市場化原則。

盡管美國三大股指過去10年的累計漲幅比較大,但真正拉動股指的股票也就10%左右。

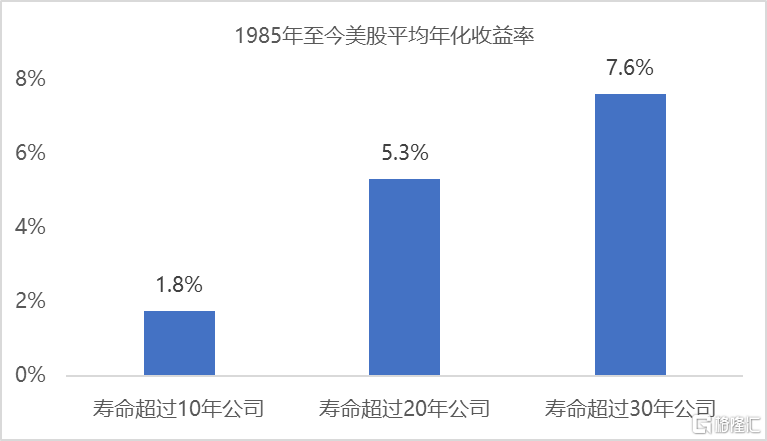

美國股市數據統計發現,活得越長的企業,給投資者回報就越高。美股中壽命超過10年的公司平均年化收益率1.8%,壽命超過20年的公司平均壽命5.3%,壽命超過30年的公司平均壽命7.6%(以上統計包括已退市股票),可見拉長來看,長壽的公司有更高的平均年化,更值得持有。

壽命越長的公司年化收益率越高

來源:Bloomberg,中泰證券研究所

來源:Bloomberg,中泰證券研究所

美股的另一個顯著特徵是強者恆強、大者恆大。美股Big7(美國著名的大市值科技股:蘋果、微軟、英偉達、谷歌、亞馬遜、META、特斯拉)的平均市盈率由2024年年初以來的45倍附近,略降至如今的40倍左右。說明股價的上漲基礎還在於企業盈利增長。

從過去50年來的所有上市公司表現看,投資權益資產的風險實際上很大,因爲大部分企業的生命周期都很短,但投資指數基金(ETF)的風險就相對小,因爲指數的編制規則就是不斷更換指數標的,實行優勝劣汰。

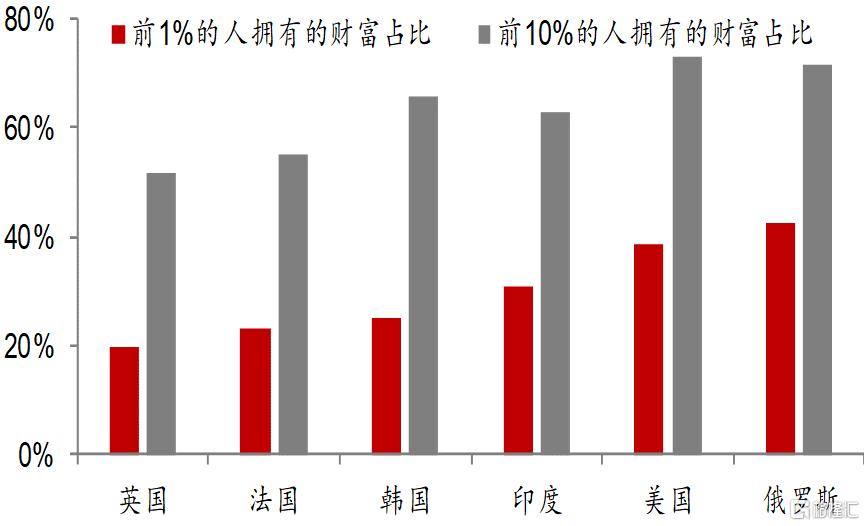

在現實世界中,分化不僅體現在行業和企業部門,還體現在居民部門內部的貧富差距不斷擴大,一國不同地域之間的差距擴大你,乃至國家之間的差距擴大。這種分化達到某種高度,則可能就會導致內亂或外战。

一些國家1%和10%居民持有的財富佔比

來源:World Inequality Database,中泰證券研究所

來源:World Inequality Database,中泰證券研究所

在上世紀20年代美國也曾出過一本很暢銷的書,叫《了不起的蓋茨比》,也被拍成電影且獲得奧斯卡金像獎。該書揭示了美國夢的幻滅:蓋茨比盡管從社會底層成功躍升爲富豪,但期望通過物質賦予來祈求獲得情感的努力最終還是失敗了。之後加拿大的一個經濟學家邁爾斯·克拉克創造了“了不起的蓋茨比曲线(The Great Gatsby Curve)”,該曲线的橫軸是大家熟知的不同國家的基尼系數,而縱軸則是階層固化的彈性系數,來說明實現美國夢的難易程度。

由於長期和平下的遊戲規則不變,以及有些國家缺乏對權貴的制衡機制,階層固化程度可能比較嚴重,如美國、意大利、巴西、阿根廷等;但日本、德國及不少北歐高福利國家的階層固化程度比較低。因此,改革在當下顯得尤爲必要。十多年前,我們還能經常聽到“屌絲逆襲”的故事,如今經常聽到的卻是“躺平”。

對A股市場有哪些啓示?

A股市場曾經經歷過多次全面牛市,即普漲行情,如1999-2001年、2006-07年 ,2014-15年等,但2015年以後則沒有再出現普漲行情了。這說明A股市場實際上也在反映經濟、產業和企業的分化現象。

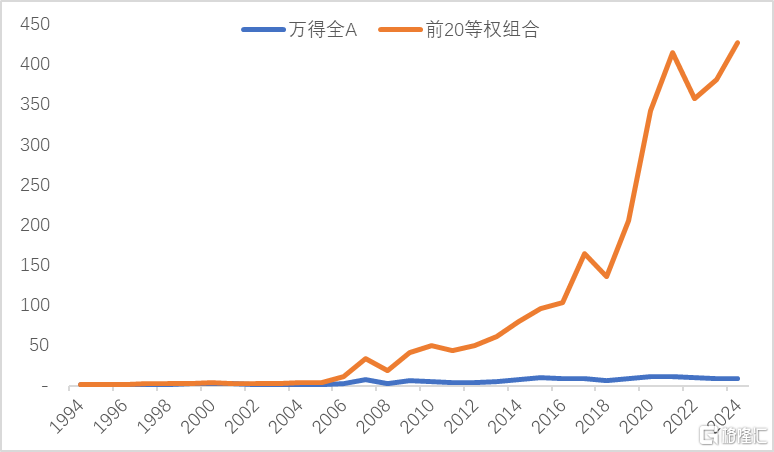

與美股相比,A股的分化程度不如美股那么極端。如過去30年,漲幅前20的股票大幅跑贏萬得全A指數:從1994年至2024年7月,漲幅最大前20的股票等權組合累計復權收益達到425倍以上,而期間萬得全A指數漲幅只有7倍左右。

過去30 年漲幅前20股票與萬得全A的漲幅比較

來源:Wind,中泰證券研究所

來源:Wind,中泰證券研究所

由於漲幅前20的股票在萬得全A指數中的權重(最高時也不超過8%)相對較小,其對指數上漲的貢獻並不算大。比如1994年以來,剔除前20的股票後萬得全A指數漲幅在5.5倍左右。

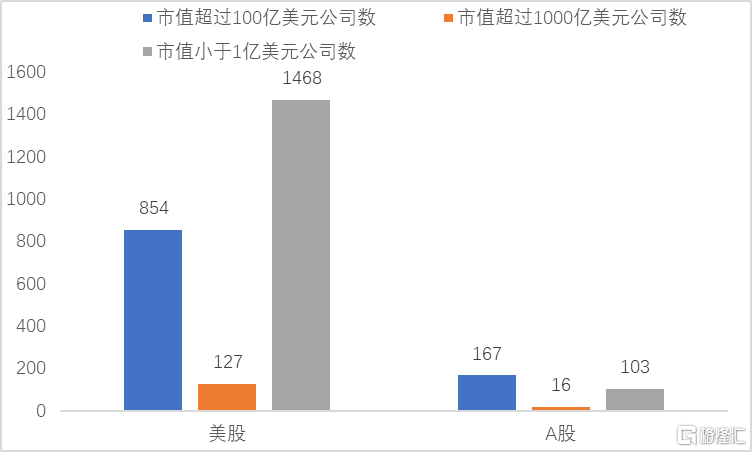

如果再比較一下股票的市值結構,發現A股還存在中小市值公司的估值水平偏高問題。如美股市值中位數爲6.9億美元,按最新匯率算爲50億人民幣,而A股市值中位數爲38.6億人民幣,說明美股上市公司的規模普遍比A股大。美股超過100億美元市值的公司有854家,A股只有167家。美股超過1000億美元市值的公司有127家,A股只有10家。

中美上市公司的市值與數量比較

來源:Wind,中泰證券研究所

來源:Wind,中泰證券研究所

但美股低於1億美元市值的公司1468家,A股只有103家。我們是否可以粗略得出以下結論,美股的好公司相對較多,差公司也不少。A股則是好公司少,差公司盡管不少,但估值水平明顯偏高。

盡管A股過去30多年以來估值水平已經大幅回落,但中小市值公司的估值水平仍偏高,這可能與個人投資者市場市場參與度較高有關。A股總交易量中,過去80%以上是個人投資者貢獻的,如今應該還有70%以上。而美國的散戶交易貢獻不到總量的20%的。

從換手率看,A股市場目前處於成交“低迷期”,且爲T+1交易,但日均換手率中位數爲2.1%;美股雖然處於牛市中,且可以T+0交易,但日均換手率中位數只有0.7%,只有目前A股換手率的三分之一。因此相比美股,A股市場的活躍度並不差。

那么未來呢?恐怕我們得有未來市場交易量進一步收縮的准備。而估值水平也受到流動性影響,流動性越弱,估值水平越低。那么,當前中美股市的估值水平孰高孰低呢?

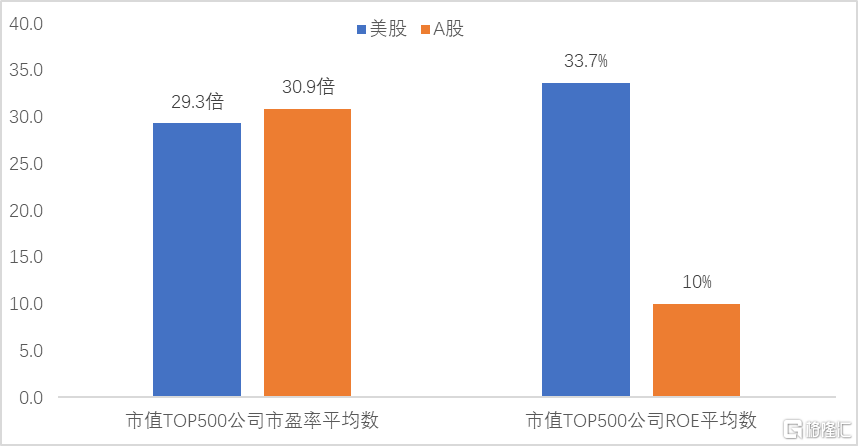

如果把中美上市公司按市值大小排序的前500家進行比較,發現我國市值前500家(約前10%)的上市公司市盈率平均值30.9倍,中位數18.7倍;美股市值前500家公司市盈率平均數29.3,中位數23.4。盡管平均市盈率幾乎一樣,但平均淨資產收益率卻大相徑庭。從2024年一季報看我國市值前500家上市公司ROE平均數爲10%,中位數爲9.6%;美股市值前500家公司的ROE平均數33.7%,中位數爲14.7%。

中美市值前500家上市公司財務數據比較

來源:Bloomberg,wind,中泰證券研究所

來源:Bloomberg,wind,中泰證券研究所

從上圖中我們不難理解爲何要提倡高質量增長,因爲我國上市公司的盈利能力還是相對偏弱,即便與累計漲幅已經很大的美國股市相比,不僅總體成長性要差,而且整體估值水平並沒有優勢。因此,未來可能通過行業集中度的進一步提升來提高ROE水平。

從我國的發展战略看,確定了制造強國、科技強國、質量強國、航天強國、網絡強國、交通強國、海洋強國、貿易強國、金融強國等目標。從我國目前的經濟特徵看,多個行業都呈現大而不強的特徵。

行業強必然包含企業強,企業強意味着其中有一批企業能成爲行業的標杆,這些企業不僅在國內,而且在全球都佔有一定的市場份額,且行業集中度越來越高。這大概率需要通過兼並收購來實現,例如,寶武合並模式、南北車合並模式等今後在越來越多的行業會出現。

如金融行業將“支持國有大型金融機構做優做強”,同時“嚴格中小金融機構准入標准和監管要求,推動兼並重組、實現減量提質,立足當地开展特色化經營,防止無序擴張”。這意味着未來金融行業內的企業總量將大幅減少,行業集中度會進一步提升。

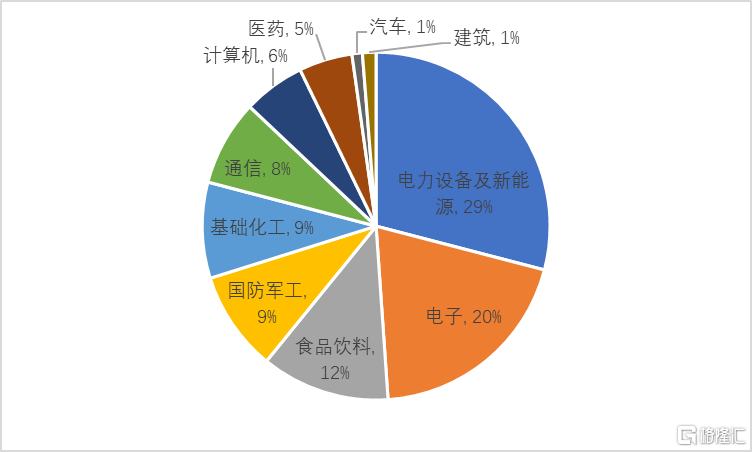

當前,中國經濟正處在轉型過程中,這種轉型既有自上而下的战略規劃,又有自下而上的企業自身動力。從2018年至今,A股漲幅前20名的股票,其行業分布分別爲電力設備及新能源,佔比達29%,其次是電子行業,第三爲食品飲料。

A股漲幅前20家公司行業分布(2018-2024年7月26日)

來源:Wind,中泰證券研究所

來源:Wind,中泰證券研究所

如果從過去30年(1994-2024年7月26日)看,則漲幅前20家公司的行業分布中,食品飲料要佔到51%,其次是醫藥,佔13%,再次是家電,佔12%。可見中國經濟也緊隨電子芯片、新能源等新行業的發展步伐。但不足之處在於這些漲幅居前的公司,規模偏小,在國內的影響力也很小,更不要說全球了。而市值大的公司,主要集中在銀行和白酒行業,說明我國的傳統經濟比重仍偏高。

全球經濟在經歷了近80年的和平期後,主要經濟體幾乎家家都有一本難念的經,發達國家債務高企,發展中國家普遍面臨中等收入陷阱。如今,高收入國家與中等收入國家的差距還在擴大,例如,2023年高收入國家和地區的人均國民收入已經達到5.2萬美元,而作爲中高收入國家的中國,仍不到1.3萬美元。AI時代將對就業、通脹及產業結構帶來怎樣的影響?在諸多的未知答案中,唯有分化的趨勢還是比較明朗。

標題:分化是大勢所趨——從美股歷史數據看《鄉下人的悲歌》

地址:https://www.iknowplus.com/post/133871.html