廣譜利率开啓新一輪下行

主要觀點

經歷了前幾輪存款利率調降,銀行負債成本未能有效下行。新一輪存款利率調降是否能有效降息銀行負債成本?這一輪與前面幾輪有何不同?降息、存款利率和保險費率下調是否意味着新一輪廣譜利率下行开啓?

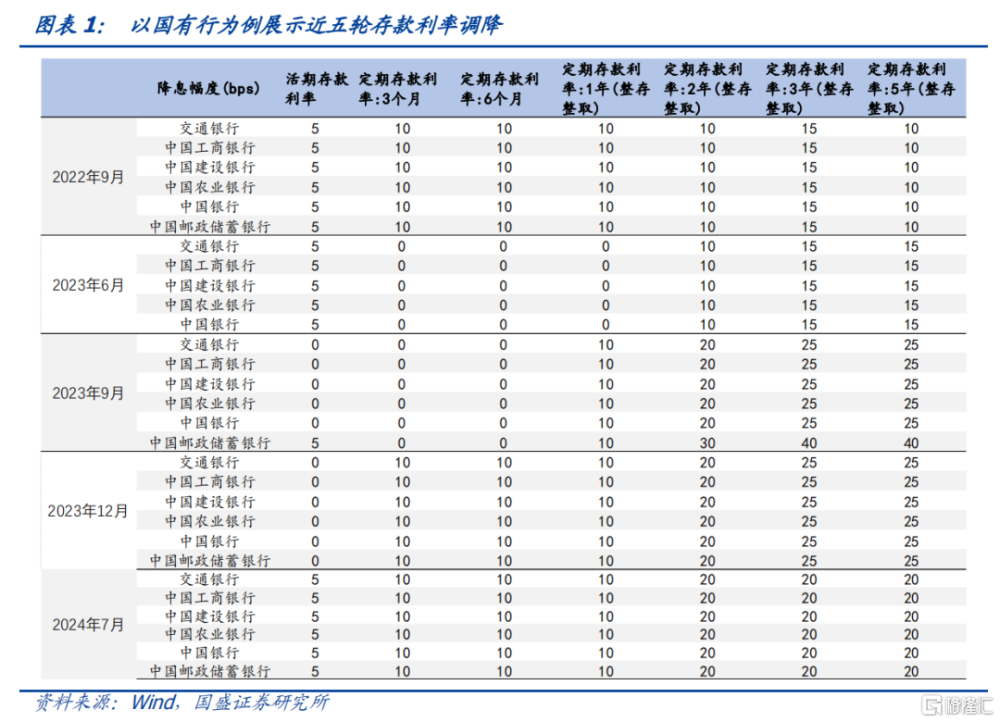

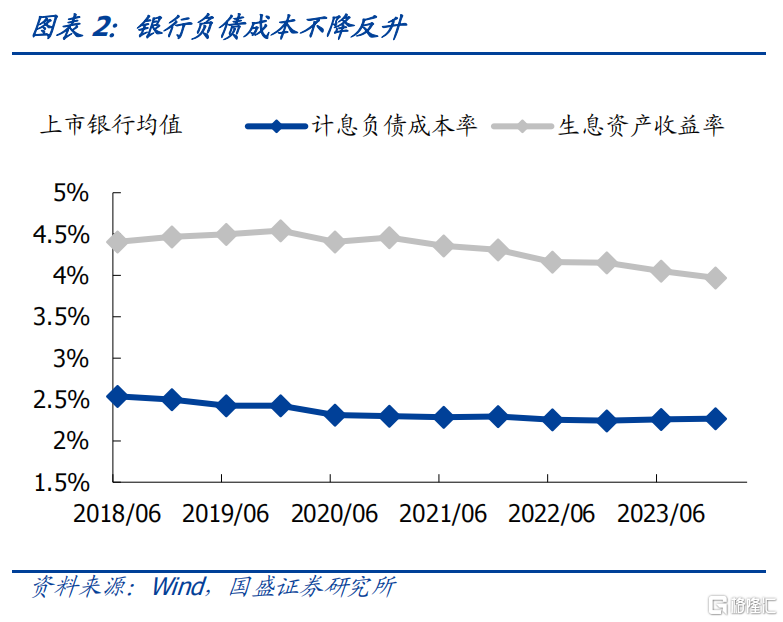

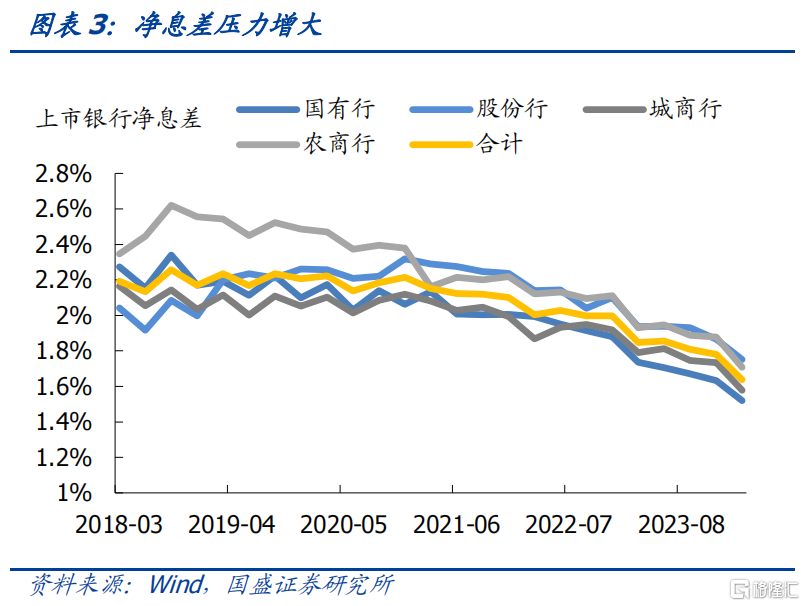

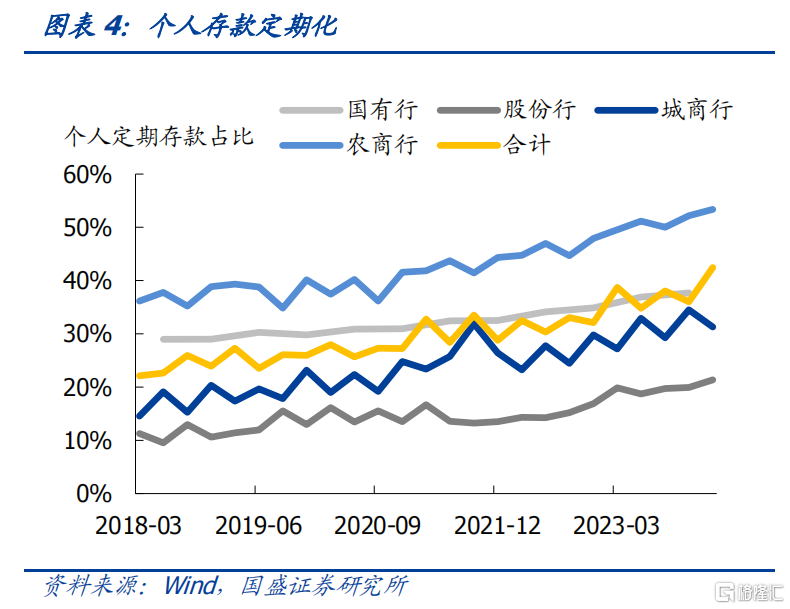

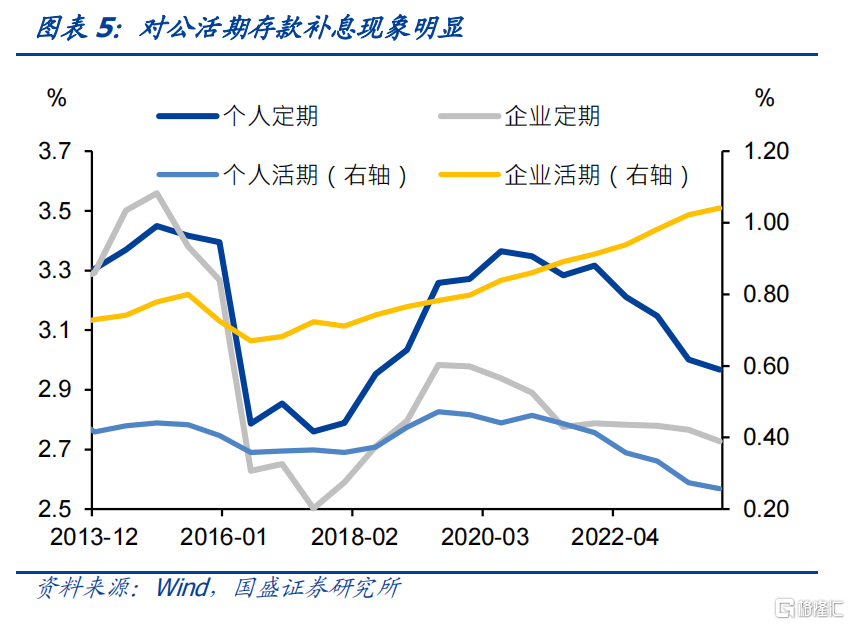

經歷前四輪存款利率調降,然而銀行的計息負債成本不降反升,在生息資產收益率下行背景下淨息差壓力持續加大。銀行負債成本未能有效下降的原因在於存款定期化和補息行爲的存在。自2022年9月至2023年12月已經开展了四輪由大行到小行的存款掛牌利率調降。然而銀行的計息負債成本不降反升,在生息資產收益率下行背景下淨息差壓力持續加大。上市銀行2023年末平均計息負債成本爲2.27%,較2022年底還高出2bp。銀行計息負債成本沒有得到有效下降,反而整體略有擡升。而生息資產收益率卻隨着債券、貸款等利率的下調而明顯下降,2023年末上市銀行生息資產收益率平均爲3.97%,較2022年6月下降19bp。這直接導致銀行淨息差壓力大增。銀行負債成本未能有效下降的原因在於存款定期化和補息行爲的存在。隨着存款利率調降,爲了獲取更高存款收益,居民將部分活期存款轉爲定期,個人存款定期化現象明顯,上市銀行個人存款結構中定期存款佔比持續上升。而且,存款競爭激烈,企業端具有議價能力,這其中產生比較多超自律行爲,表現爲對公活期存款利率持續上行。

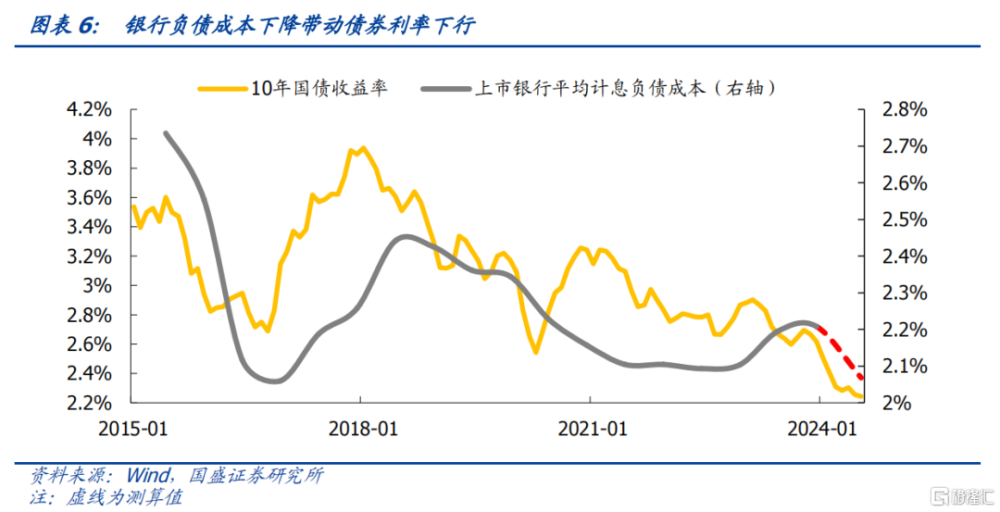

這一輪銀行降成本與前四輪不同,在手工補息嚴格禁止的背景下,新一輪存款利率調降應該可以實現銀行成本的有效下降。叫停手工補息嚴格執行和新一輪存款利率調降合計可使得銀行計息負債成本下降14bp左右,這將帶動長端利率下降。我們以國股行對公活期存款爲考慮對象,假定超自律存款利率爲2%,叫停手工補息後,大行按照協議存款自律上限1.25%、股份行按照協議存款自律上限1.35%計算,國股行負債成本平均可能下降6.27bp。如果再考慮到定期存款和同業存款付息利率的調降,銀行負債成本可能至少節省更多。2024年7月國股行存款掛牌利率進行新一輪調降,活期存款掛牌利率下調5bp,定期存款利率下調10-20bp不等。我們以國股行進行估算,考慮到各家銀行的存款結構,假定定期存款分別都按照下調10bp或20bp進行估算,在這兩種情況取中間值,測算得到這一論存款利率下降或使得銀行計息負債成本下降8.04bp。因此,叫停手工補息嚴格執行和新一輪存款利率調降合計可使得銀行負債成本下降14bp左右,這將帶動長端利率下降。

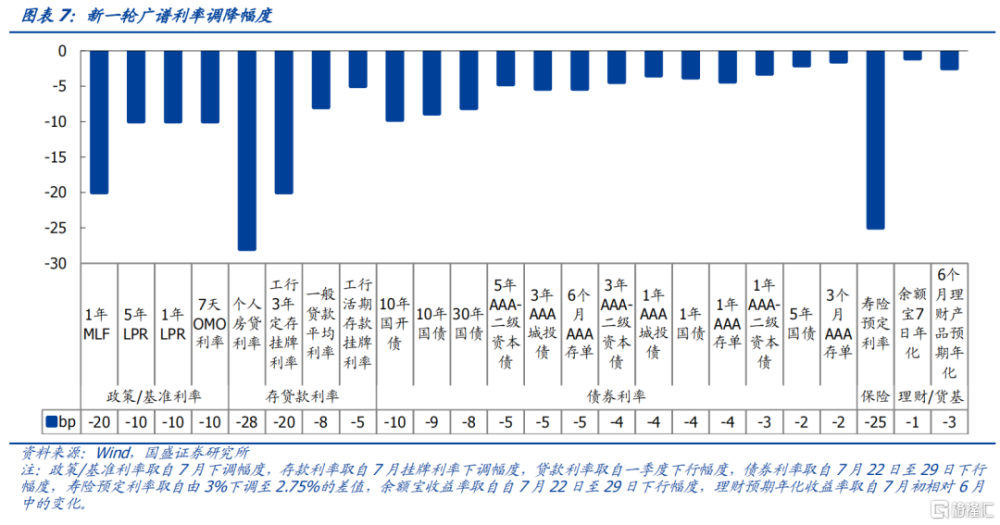

從廣譜利率來看,新一輪利率下行开啓。與政策利率、存貸款利率、負債成本下調幅度相比,債券下行幅度並不算大。政策利率和基准利率來看,7月22日7天OMO利率下降10bp,1年和5年LPR也下調10bp,後在25日下調MLF利率20bp。存貸款利率來看,7月這一輪存款掛牌利率調降,國有行3年定存掛牌利率下調20bp,活期存款掛牌利率下調5bp,貸款利率而言我們目前可獲得的是央行公布的一季度貸款加權平均利率,今年一季度個人房貸利率下降28bp,一般貸款平均利率下降8bp,而經歷LPR調降後當前的貸款利率大概率又降低了一定程度。債券利率來看,自從7月22日降息以來至7月29日,各類型債券利率也有所下行,以長債和超長債下行幅度最明顯。隨着資產收益率的下行,理財和貨幣基金等產品回報率也有所下降,負債端壓力增大保險繼續下調預定利率。不過與政策利率、存貸款利率、負債成本下調幅度相比,債券利率下行幅度並不算大。

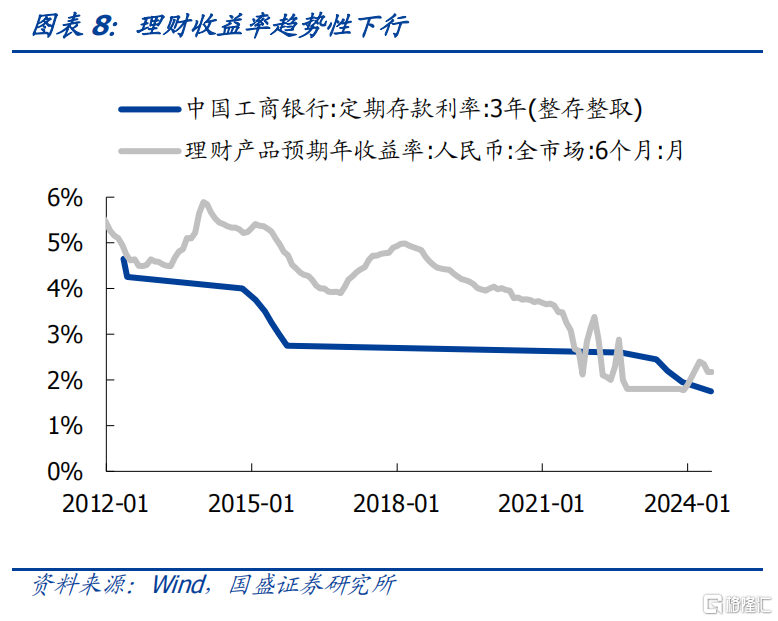

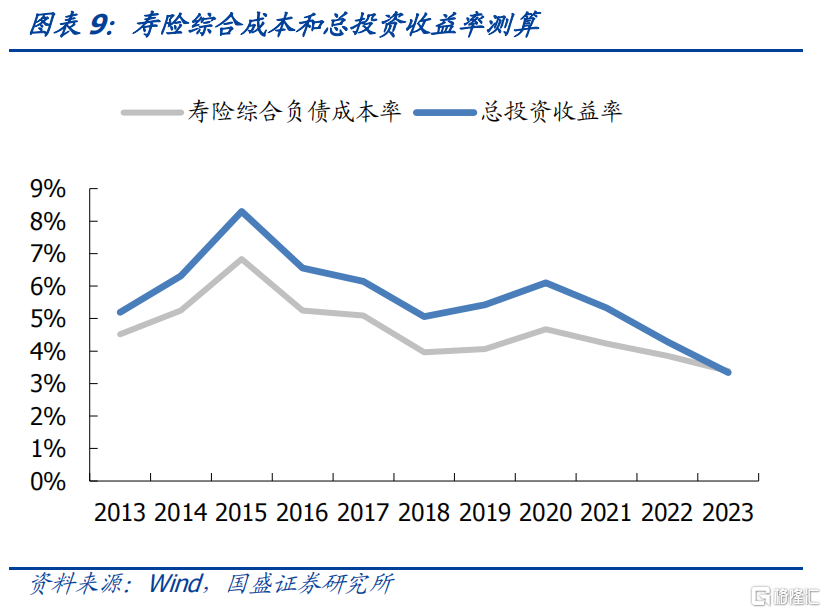

監管加強使得理財投資收益率提高受限,保險產品預定利率仍在持續調降過程中。手工補息叫停和信托通道監管加強,使得理財投資低等級信用債和高息存款受限,理財收益率預計將呈現下行趨勢。保險負債成本仍在下行趨勢中。壽險產品預定利率在2023年8月由3.5%下調至3%,在今年7月保險公司又推出2.75%的預定利率產品,後續預計還下調至2.5%。我們測算壽險公司綜合負債成本率和總投資收益率在去年就已經接近虧損狀態,在投資回報率下降的壓力下,保險負債成本仍在持續調整過程中。

債市繼續走強,建議繼續拉久期加槓杆,長債依然有一定下行空間。央行降息之後,整體廣譜利率將進入新一輪的下行期。對於債市來說,實體風險偏好不足導致資金來源繼續增加,而信貸偏弱和債券發行緩慢導致債券供給不足。因而整體利率依然處於下行過程中。結合監管態度的調整變化,我們預計利率可能進入新的一輪下行期。結合資產比價、曲线斜率以及資金價格來看,我們估計10年國債利率可能下降至2.0%-2.1%左右,按當前30和10年利差來計算,30年國債可能下行至2.2%-2.3%,建議繼續拉久期加槓杆。

風險提示:寬信用政策超預期,貨幣政策超預期,測算存在偏差。

報告正文

經歷了前幾輪存款利率調降,銀行負債成本未能有效下行。新一輪存款利率調降是否能有效降息銀行負債成本?這一輪與前面幾輪有何不同?新一輪政策利率下調以及存款利率調降、保險產品費率下調,意味着廣譜利率的新一輪下行开啓。

經歷前四輪存款利率調降,銀行負債成本未能有效下降

近年來在調降存款成本方面已經做過多種措施。存款掛牌利率不斷調降,自2022年9月至2023年12月已經开展了四輪由大行到小行的存款掛牌利率調降。在存款定價機制上,2021年6月存款自律機制將存款自律上限由倍數改爲在基准利率基礎上加基點確定。2022年4月央行指導利率自律機制建立了存款利率市場化調整機制,自律機制成員銀行參考以10年期國債收益率爲代表的債券市場利率和以1年期LPR爲代表的貸款市場利率,合理調整存款利率水平。2023年5月自律機制下調了協議存款和通知存款自律上限。

然而銀行的計息負債成本不降反升,在生息資產收益率下行背景下淨息差壓力持續加大。上市銀行2023年末平均計息負債成本爲2.27%,較2022年底還高出2bp。銀行計息負債成本沒有得到有效下降,反而整體略有擡升。而生息資產收益率卻隨着債券、貸款等利率的下調而明顯下降,2023年末上市銀行生息資產收益率平均爲3.97%,較2022年6月下降19bp。這直接導致銀行淨息差壓力大增,2024年一季度上市國有行、股份行、城商行、農商行平均淨息差分別爲1.52%、1.75%、1.58%、1.71%,平均來看均低於1.8%的警戒线。

銀行負債成本未能有效下降的原因在於存款定期化和補息行爲的存在。隨着存款利率調降,爲了獲取更高存款收益,居民將部分活期存款轉爲定期,個人存款定期化現象明顯,上市銀行個人存款結構中定期存款佔比持續上升。而且,存款競爭激烈,企業端具有議價能力,這其中產生比較多超自律行爲,表現爲對公活期存款利率持續上行。這些是銀行負債成本未能有效下降的主要原因。

這一輪銀行降成本與前四輪不同,應該能實現成本有效下降

叫停手工補息影響的主要是國股行對公活期存款。除了調降存款掛牌利率之外,整治手工補息也成爲一項重要措施。2024年4月市場利率定價自律機制發布倡議文件,要求銀行業金融機構禁止通過手工補息的方式高息攬儲,維護存款市場競爭秩序,並要求銀行於4月底前完成整改。分類型來看,股份行補息的比例應該最大,對應的對公活期存款平均成本水平也最高,叫停手工補息影響的主要是國股行對公活期存款、理財繞道保險資管計入一般性存款的部分、以及部分同業存款。我們在《後手工補息時期》測算過影響總體影響規模在15-20萬億左右。

叫停手工補息的嚴格執行有利於降低銀行負債成本。我們以國股行對公活期存款爲考慮對象,假定超自律存款利率爲2%,叫停手工補息後,大行按照協議存款自律上限1.25%、股份行按照協議存款自律上限1.35%計算,國股行負債成本平均可能下降6.27bp。如果再考慮到定期存款和同業存款付息利率的調降,銀行負債成本可能至少節省更多。

在手工補息嚴格禁止的背景下,新一輪存款利率調降應該可以實現銀行成本的有效下降。2024年7月國股行存款掛牌利率進行新一輪調降,活期存款掛牌利率下調5bp,定期存款利率下調10-20bp不等。我們以國股行進行估算,考慮到各家銀行的存款結構,假定定期存款分別都按照下調10bp或20bp進行估算,在這兩種情況取中間值,測算得到這一論存款利率下降或使得銀行計息負債成本下降8.04bp。

因此,叫停手工補息嚴格執行和新一輪存款利率調降合計可使得銀行計息負債成本下降14bp左右,這將帶動長端利率下降。

從廣譜利率來看,新一輪利率下行开啓

從廣譜利率來看,新一輪利率下行开啓。與政策利率、存貸款利率、負債成本下調幅度相比,債券下行幅度並不算大。政策利率和基准利率來看,7月22日7天OMO利率下降10bp,1年和5年LPR也下調10bp,後在25日下調MLF利率20bp。存貸款利率來看,7月這一輪存款掛牌利率調降,國有行3年定存掛牌利率下調20bp,活期存款掛牌利率下調5bp,貸款利率而言我們目前可獲得的是央行公布的一季度貸款加權平均利率,今年一季度個人房貸利率下降28bp,一般貸款平均利率下降8bp,而經歷LPR調降後當前的貸款利率大概率又降低了一定程度。債券利率來看,自從7月22日降息以來至7月29日,各類型債券利率也有所下行,以長債和超長債下行幅度最明顯。隨着資產收益率的下行,理財和貨幣基金等產品回報率也有所下降,負債端壓力增大保險繼續下調預定利率。不過與政策利率、存貸款利率、負債成本下調幅度相比,債券利率下行幅度並不算大。

監管加強使得理財投資收益率提高受限,保險產品預定利率仍在持續調降過程中。手工補息叫停和信托通道監管加強,使得理財投資低等級信用債和高息存款受限,理財收益率預計將呈現下行趨勢。保險負債成本仍在下行趨勢中。壽險產品預定利率在2023年8月由3.5%下調至3%,在今年7月保險公司又推出2.75%的預定利率產品,後續預計還會下調至2.5%。我們測算的壽險公司綜合負債成本率和總投資收益率在去年就已經接近虧損的狀態,在投資回報率下降的壓力之下,保險負債成本仍在持續調整過程中,預計後續壽險預定利率繼續下調。

債市繼續走強,建議繼續拉久期加槓杆,長債依然有一定下行空間。央行降息之後,整體廣譜利率將進入新一輪的下行期。對於債市來說,實體風險偏好不足導致資金來源繼續增加,而信貸偏弱和債券發行緩慢導致債券供給不足。因而整體利率依然處於下行過程中。結合監管態度的調整變化,我們預計利率可能進入新的一輪下行期。結合資產比價、曲线斜率以及資金價格來看,我們估計10年國債利率可能下降至2.0%-2.1%左右,按當前30和10年利差來計算,30年國債可能下行至2.2%-2.3%,建議繼續拉久期加槓杆。

風險提示:寬信用政策超預期,貨幣政策超預期,測算存在偏差。

注:本文節選自國盛證券研究所於2024年7月31日發布的研報《廣譜利率开啓新一輪下行》,分析師:楊業偉 S0680520050001、朱美華 S0680522070002

標題:廣譜利率开啓新一輪下行

地址:https://www.iknowplus.com/post/132872.html