7月財新中國制造業PMI降至49.8,需求一年來首現收縮

據財新網,2024年7月,在生產擴張放緩、需求收縮的影響下,中國制造業景氣明顯下降,落入收縮區間。

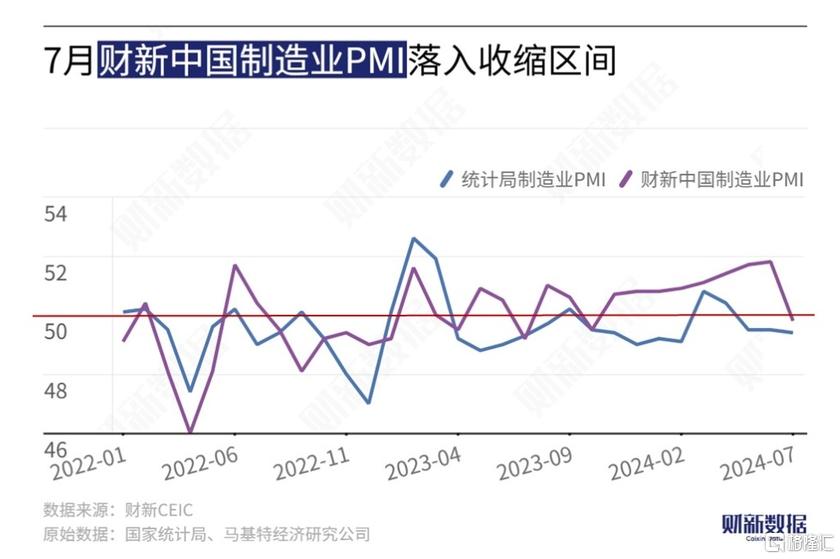

8月1日公布的7月財新中國制造業採購經理人指數(PMI)錄得49.8,較6月下降2個百分點,2023年11月以來首次低於榮枯线。

此前公布的,微降0.1個百分點,連續三個月處於收縮區間。

制造業供給略有擴張

從財新中國制造業PMI分項數據來看,制造業仍然呈現供給好於需求的格局。生產指數連續九個月維持在擴張區間,不過7月僅略高於榮枯线,生產擴張幅度有限。需求側表現更爲弱勢,新訂單指數自2023年8月以來首次落入收縮區間,投資品類和中間品類的新訂單量下降,消費品類保持增長。

制造業就業穩定,7月就業指數連續11個月位於收縮區間,但僅略低於榮枯线。消費品制造商用工規模增長,投資品類和中間品類用工量輕微下降。調查顯示,有企業爲應對後續工作量而增加用工,但也有企業因爲新接業務量減少而壓縮用工,兩者幾乎相抵。

因生產資料短缺,部分訂單的完成進度被拖延,積壓工作指數連續第五個月高於榮枯线;不過因爲新訂單減少,積壓工作指數增速邊際下降,爲近四個月來最低。產量增加疊加出境貨運延誤,導致庫存上升,產成品庫存指數在擴張區間上升。

新訂單減少,導致採購量指數2023年10月以來首次位於榮枯线下,企業不愿意增加生產資料庫存,原材料庫存指數今年以來首次位於榮枯线下。

原材料價格上漲繼續推動制造業企業生產成本上升,原材料購進價格指數在擴張區間小幅回落;出廠價格指數在6月短暫高於榮枯线後,7月重回收縮區間。調查顯示,鑑於競爭加劇,爲了推動銷售,制造商下調銷售價格,降價主要集中在投資品類。

制造業企業家樂觀情緒略有回升。7月生產經營預期指數從6月的低點回升,但仍然低於長期均值。雖然新訂單量減少導致新接業務總量下降,但是企業仍然相信業務拓展和新產品問世,將有力促進銷售的改善。

有效需求不足仍是當前最爲突出的問題

財新智庫高級經濟學家王喆表示,7月制造業供給略有擴張,內需下降、外需維持穩定,就業收縮程度趨穩,價格水平承壓,制造業企業樂觀情緒略有回升。國內有效需求不足、市場樂觀預期不強仍是當前最爲突出的問題,穩增長、促就業、保民生,加大政策刺激力度,推動前期政策落地顯效,更大力度激發市場活力和內生動力,當是近期政策工作重點。

2024年二季度,中國國內生產總值(GDP)同比增速降至4.7%,拖累上半年增速與年初目標持平,市場开始擔憂全年增長目標能否實現。三中全會公報和中央政治局會議均強調,堅定不移完成全年經濟社會發展目標任務。

爲此,7月30日的中央政治局會議要求,宏觀政策要持續用力、更加給力,要加強逆周期調節,加快全面落實已確定的政策舉措,及早儲備並適時推出一批增量政策舉措。與以往主要靠增加投資擴內需不同,會議提出“要以提振消費爲重點擴大國內需求,經濟政策的着力點要更多轉向惠民生、促消費”。此外,政治局會議還強調,要以改革爲動力促進穩增長、調結構、防風險,及時推出一批條件成熟、可感可及的改革舉措。

7月下旬以來,穩增長政策持續加碼:央行再次調降貸款市場報價利率(LPR);發改委、財政部統籌安排3000億元左右超長期特別國債資金用於促進汽車、家電等消費品以舊換新和設備更新。

市場普遍預期,下半年將有一批改革措施落地,提振市場信心,同時穩增長政策有望溫和加碼,除了加快落實已出台的政策,房地產、地方化債、促消費等領域都可能推出新舉措。政府已經釋放出穩增長、提信心的明確信號,後續需關注具體舉措和政策的傳導效率。

標題:7月財新中國制造業PMI降至49.8,需求一年來首現收縮

地址:https://www.iknowplus.com/post/132871.html