業績喜憂參半!Arm全年營收指引“不溫不火”,盤後遭重挫

周三美股盤後,英國芯片設計巨頭Arm發布第一財季業績。

盡管季度營收、利潤均超出市場預期,但Arm下調了關鍵AI業務的收入預測,且維持“不溫不火”的全年營收指引。

這引發了市場對其未來增長前景缺乏信心的擔憂加劇。

在財報公布後,Arm盤後暴跌超10%。不過今年來,該股仍上漲超91%,周三收盤漲超8%報144.17美元,總市值1510.66億美元。

業績喜憂參半

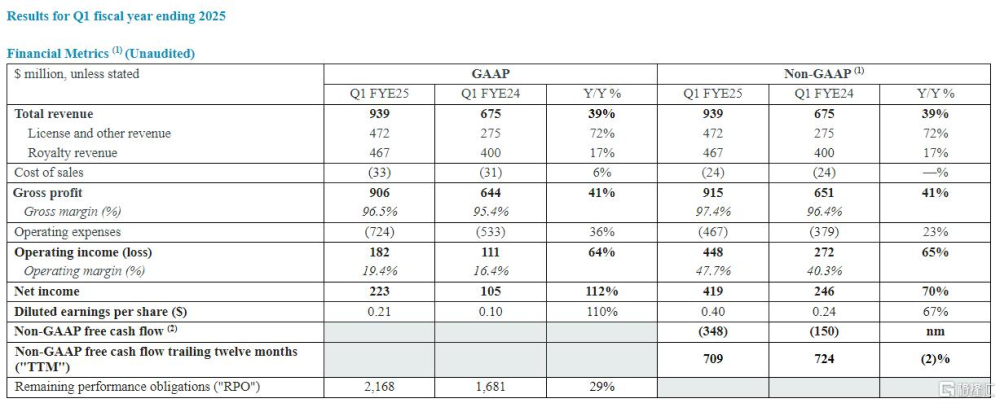

財報顯示,在人工智能需求暴增下,Arm 第一財季業績超出預期。

其中,總營收達9.39 億美元,同比增長39%,環比增長 1%,超過預期的9.027億美元。

淨利潤達爲2.23 億美元,同比增長112%。

調整後每股收益0.40美元,同比增長67%,分析師預期0.34美元。

分業務來看,許可及其他收入爲 4.72 億美元,同比增長 72%,這得益於客戶承諾在未來產品中使用 Arm 的節能技術,以及積壓訂單對本季度的貢獻。

特許權使用費收入爲4.67 億美元,同比增長 17%,但低於分析師預期的4.866億美元。

其中,智能手機貢獻最大,得益於 Armv9 的普及率提高,加上整體市場復蘇以及高端產品組合較去年同期有所增加。

汽車市場增長主要得益於專利費率更高的芯片進入高級應用,例如高級駕駛輔助系統和數字駕駛艙。

在雲計算領域,繼續看到採用基於 Armv9 的服務器芯片帶來的早期收益。

不過由於大盤持續的庫存調整,物聯網/嵌入式市場同比下降。

低盈利預期

通過收取半導體設計許可費來賺錢的ARM,由於人工智能增長緩慢,對全年的營收前景不是很樂觀。

Arm預計第二財季營收在7.8億-8.3億美元之間,這意味着中間區間沒有增長,分析師平均預估爲8.041億美元。

預計第二財季調整後每股收益0.23-0.27美元,分析師預期0.27美元。

同時,公司維持全年營收預期在38.0億-41.0億美元不變,分析師預期40億美元。

Arm 首席執行官 Rene Haas 稱,Arm在某些市場表現疲軟,這導致Arm維持其全年的預期不變。

Arm 財務總監Jason Child在與電話會議上表示,在Arm的營收指引區間中,部分考慮了特許權使用費的增長處於略超過20%、即不超過24%的水平,低於4月Arm預測的增速25%左右。

另外,Arm還宣布從本季度开始,不再披露已報告的芯片出貨數量。

“隨着公司將重點轉向價值更高、產量更低的市場,如數據中心服務器、AI加速器和智能手機應用處理器,報告的出貨芯片數量不再能代表業績,因爲特許權使用費收入的增長集中在較少數量的芯片上。”

在第四財季,Arm 報告的芯片出貨量爲 70 億,同比下降 10%。

此前管理層將這一趨勢歸咎於工業物聯網芯片庫存不足,這些芯片數量大但價值相對較低。

目前,公司正在投資Arm Compute Subsystems,這將降低开發成本並加快上市時間。而這項技術還可以提高每塊芯片的專利使用費收入。

值得一提的是,Arm 90% 的股份仍由日本軟銀集團持有。

自去年9月IPO以來,人們押注Arm將受益於人工智能計算的激增,這家芯片設計公司的股價已上漲近兩倍。

據LSEG的數據,Arm最近的預期市盈率約爲75倍,而英偉達的預期市盈率約爲31倍。

不過盡管Arm的設計與支持人工智能應用的芯片相近,但該公司的收入和利潤並沒有像英偉達那樣從人工智能中受益。

Running Point Capital 首席投資官Michael Schulman)表示:

“盡管 Arm Holdings 的盈利表現令人印象深刻,但他們謹慎(不溫不火)的全年預測卻打擊了人們的士氣。”

日前,匯豐銀行還下調了對Arm的股票評級。

該行表示,對Arm 的高估值和潛在的短期盈利下行風險感到擔憂,尤其是考慮到安卓智能手機市場可能放緩以及人工智能領域的熱度可能低於預期。

標題:業績喜憂參半!Arm全年營收指引“不溫不火”,盤後遭重挫

地址:https://www.iknowplus.com/post/132870.html