二十屆三中全會前瞻:目標導向和問題導向相結合的全面深化改革

導讀

預計二十屆三中全會的改革文件將體現“目標導向定方向、問題導向定方案”。所謂“目標導向”即圍繞“中國式現代化”這一最大目標來展开;所謂“問題導向”即需要解決當前我國經濟發展面臨的現實問題,即老齡化導致的全社會資本風險偏好下降與需要高風險資本發展新質生產力之間的矛盾、土地財政下滑後現行央地財權事權不匹配加劇的矛盾、地方“錦標賽”經濟發展模式與需要暢通國內大循環之間的矛盾。綜合來看,預計新一輪財稅體制改革、建設全國統一大市場、完善新型舉國體制將會是改革重點。

摘要

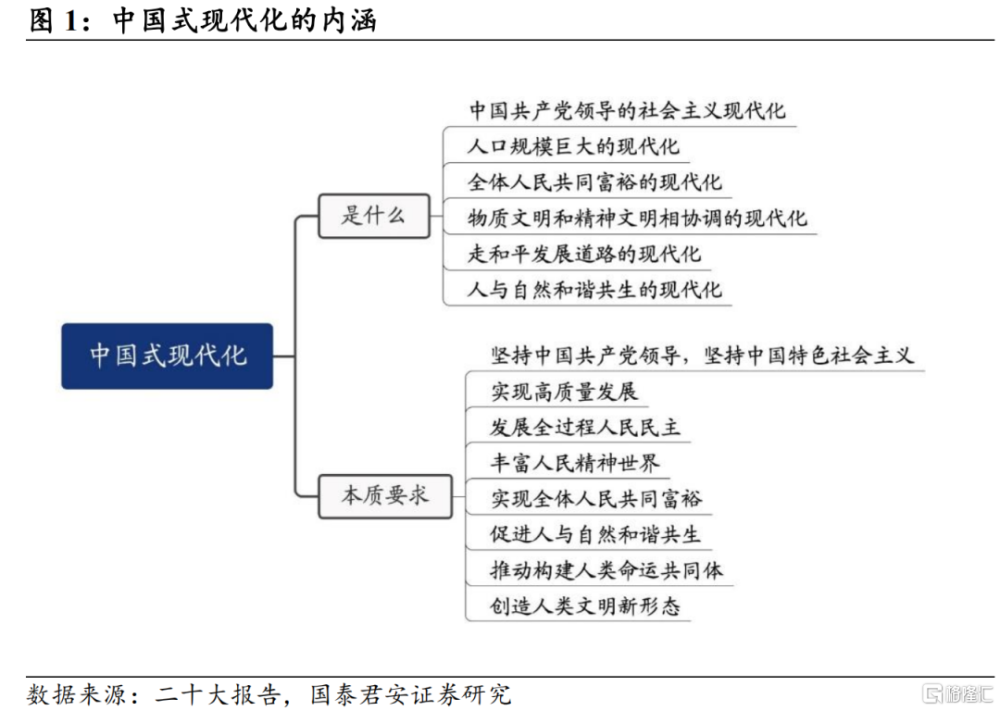

1、“中國式現代化”是深化改革要實現的最大目標,從二十大報告對這一目標的具體表述來看,三中全會將圍繞以下幾個方面定方向:

1)實現全體人民共同富裕:以財稅改革調節收入分配。逐步提高所得稅、財產稅和資源稅爲主的直接稅比重,降低間接稅(如增值稅)的比重。

2)實現高質量發展:新型舉國體制與要素市場化改革。新型舉國體制是政府引導下實現科技產業突圍的關鍵手段,而進一步要素市場化改革,推進全國統一大市場是關鍵。

3)豐富人民精神世界:社會文化事業改革。科技產業吸納就業能力低於傳統勞動密集型產業導致就業存在壓力的背景下,發展文化事業、提高服務業比重也是實現高質量就業的必由之路。

4)人與自然和諧共生:繼續推進節能降碳和綠色發展。2023年12月頒布建設美麗中國文件,節能降碳和綠色發展是促進人與自然和諧共生的重要途徑。

5)構建人類命運共同體:高水平對外开放。一是促進貿易、資本和人員的雙向流通;二是積極參與全球合作和全球治理;三是促進制度型开放,也有利於促進國內制度改革與創新。

2、“奔着問題去、盯着問題改”,要求分析當前中國經濟面臨的現實問題,爲全面深化改革定方案:

1)問題一:老齡化背景下全社會資本風偏下降與高風險資本發展科創之間的矛盾。改革方案包括:第一,培育耐心資本;第二,拓寬投融資渠道,引導擴大主權財富基金、養老金、高校教育基金等多種形式的針對科技企業的投資;第三,發展擁有國家信用背書的債權轉股權,例如探索專項債補充國資平台資本金,投資科創企業。

2)問題二:土地財政下滑後央地財權事權不匹配加劇的矛盾。改革方案包括:第一,優化央地財權事權的劃分,上收事權下放財權;第二,完善轉移支付的直達機制;第三,進一步推進省以下財政體制改革。

3)問題三:地方“錦標賽”競爭與暢通國內大循環之間的矛盾。建立全國統一大市場是解決地方“錦標賽”競爭與暢通國內大循環的矛盾的根本舉措。改革方案包括:第一,優化區域生產力布局,防止企業內卷式競爭;第二,清理“稅收窪地”,維護區域間投資環境的穩定與公平;第三,促進勞動力、土地、能源、數據要素自由流動。

3、風險提示:依據過去的情況推斷未來存在不系統、不全面的風險。

正文摘選

在“二十屆三中全會前瞻系列之二”中,我們回顧了改革开放以來歷屆三中全會的邏輯脈絡,本篇我們聚焦即將召开的二十屆三中全會可能討論的改革方向。5月24日總書記主持召开的企業和專家座談會爲下一步全面深化改革指明了方向,即“堅持目標導向和問題導向相結合”,這一“目標”便是“推進中國式現代化”;而“奔着問題去、盯着問題改”則要求分析當前中國經濟面臨的現實問題,從而爲深化改革定方案。

1. 目標導向定方向:圍繞中國式現代化內涵推進改革

黨的二十大報告對中國式現代化“是什么”和“本質要求”做了詳細闡述。從經濟社會體制改革的角度來看,“人口規模巨大”和“全體人民共同富裕”的目標要求全面深化改革需要更多聚焦分配,“物質文明和精神文明相協調”的目標要求經濟高質量發展和民生社會事業改革相結合,“走和平發展道路”的目標要求推進高水平對外开放,“人與自然和諧共生”的目標要求進一步推進綠色轉型。預計三中全會改革方向將圍繞這幾點來展开。

1.1 實現全體人民共同富裕:以財稅改革調節收入分配

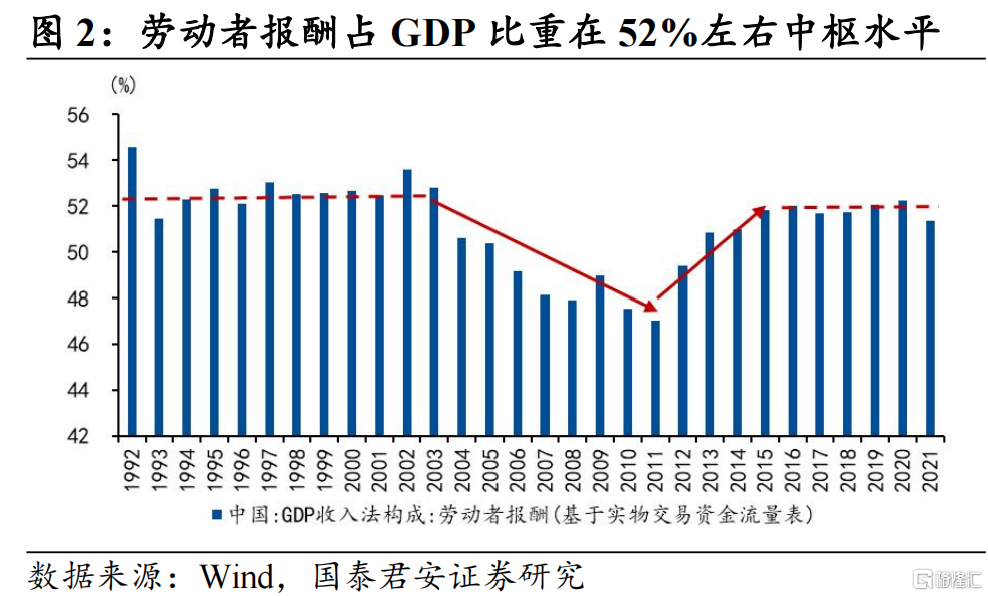

在十四屆三中全會建立社會主義市場經濟體制以來,中國收入分配相對穩定,勞動力報酬佔比基本穩定在 GDP 總額的50%左右。其中在資本快速積累過程曾使得勞動報酬佔比略有下滑,但在十八大以來這一水平明顯回升。

黨的二十大報告提出,分配制度是促進共同富裕的基礎性制度。因此要促進共同富裕,需要提高勞動報酬在初次分配和二次分配中的比重。其中初次分配在社會主義市場經濟條件下由市場決定,市場對資源配置起決定性作用;而二次分配則依賴政府的調節,主要包括基本社會保障、稅收和財政轉移支付等。

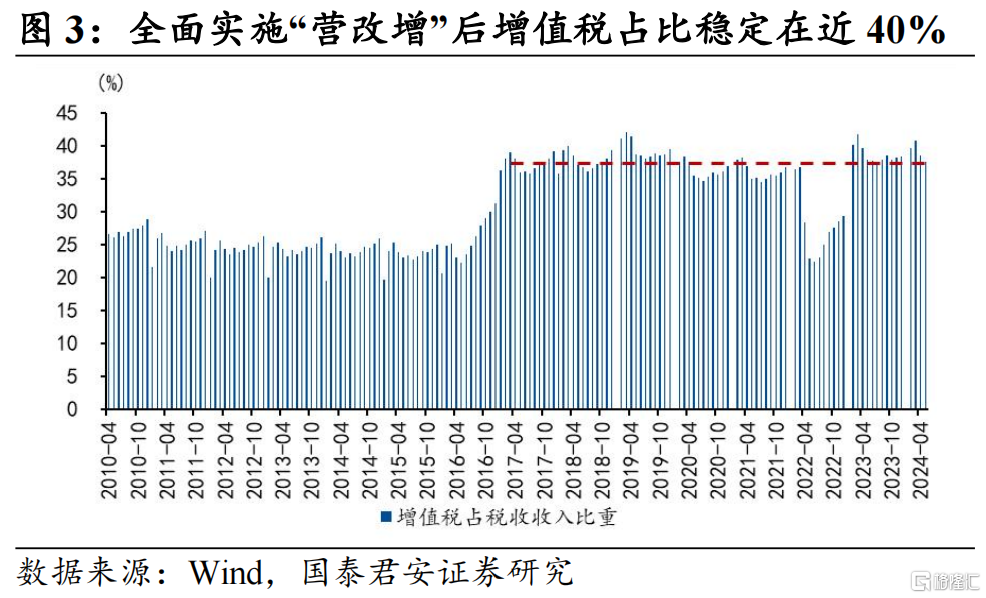

以財稅改革調節二次收入分配是當前實現全體人民共同富裕的重要方式。黨的十九屆四中全會提出“健全以稅收、社會保障、轉移支付等爲主要手段的再分配調節機制,強化稅收調節,完善直接稅制度並逐步提高其比重”。直接稅無法轉嫁,由納稅人直接負擔,有利於國家對最終收入進行直接調控。當前國內增值稅佔稅收比重近4成、國內消費稅佔比1成、進口增值稅與消費稅佔比1成。因此需要逐步提高所得稅、財產稅和資源稅爲主的直接稅比重,降低間接稅(如增值稅、消費稅)的比重。

1.2 實現高質量發展:新型舉國體制與要素市場化改革

三中全會多次討論政府與市場的關系。十四屆三中全會提出“市場在國家宏觀調控下對資源配置起基礎性作用”;十六屆三中全會提出“更大程度地發揮市場在資源配置中的基礎性作用”;十八屆三中全會則提出“市場在資源配置中起決定性作用和更好發揮政府作用”。

聚焦高質量發展,對於政府與市場的關系落到新型舉國體制與要素市場化改革的推進中:

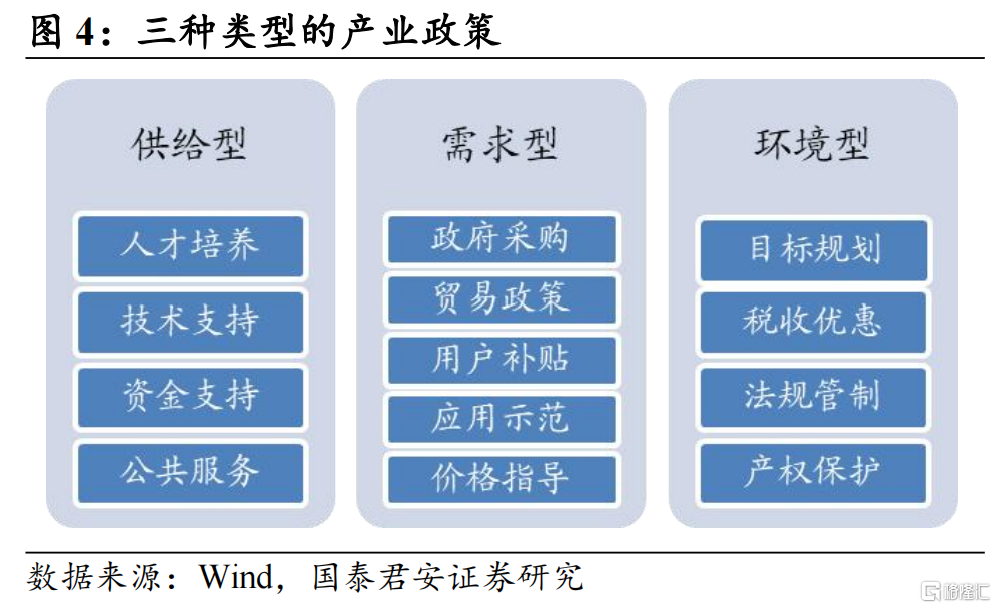

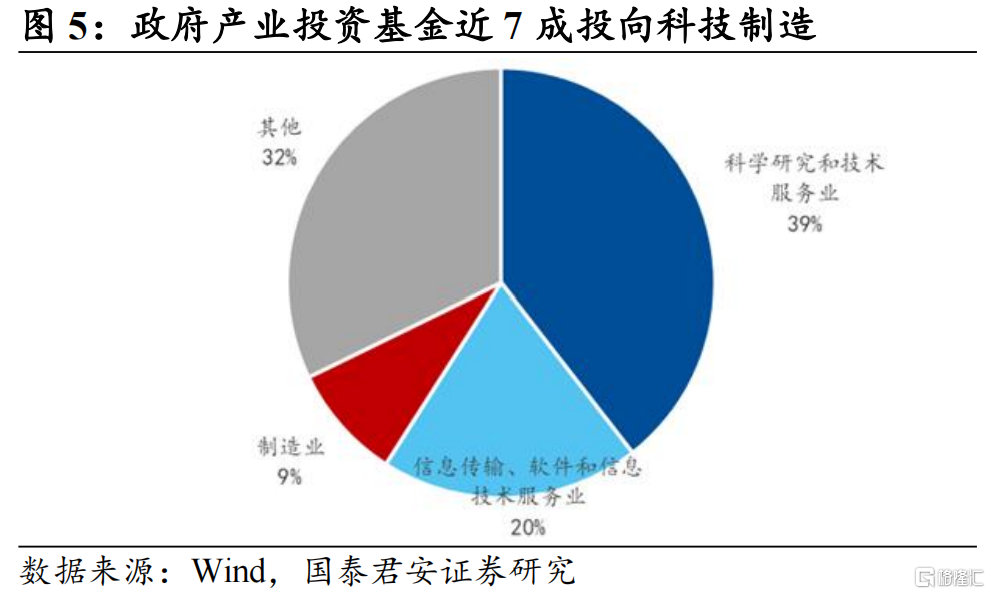

一方面,新型舉國體制是政府引導下實現科技產業突圍的關鍵手段。通過供給型、需求型和環境型產業政策引導社會資源向科技產業傾斜;同時各地方政府成立產業投資基金,近7成投向科技制造,使這些行業相互“賽馬”,最終攻克“卡脖子”技術。

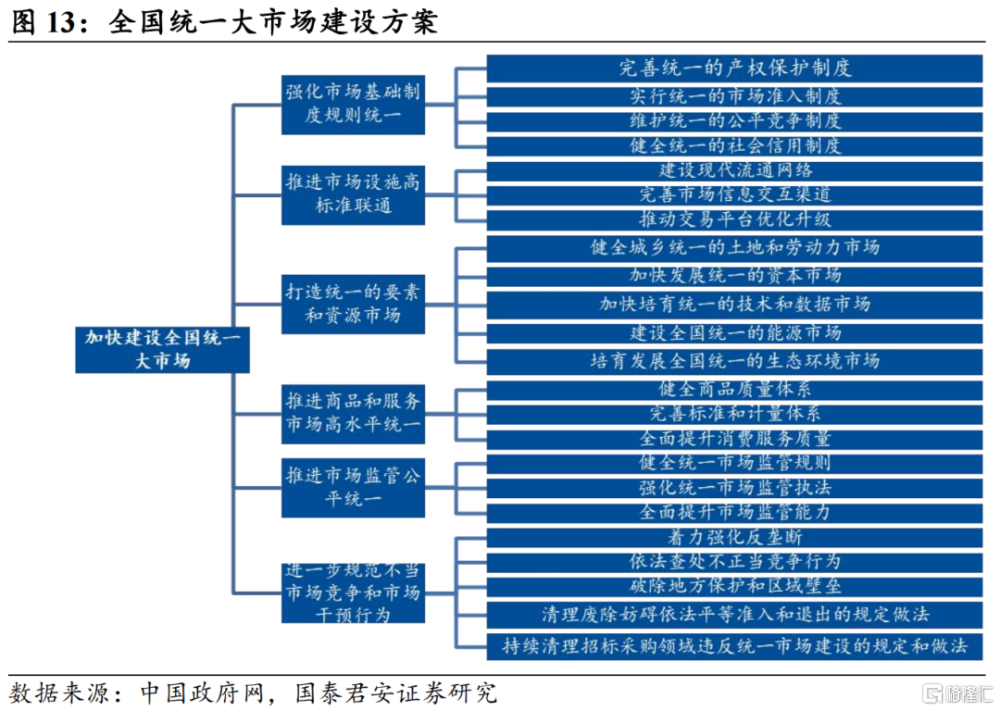

另一方面,進一步推進要素市場化改革,需要以全國統一大市場建設作保障。《中共中央國務院關於加快建設全國統一大市場的意見》明確提出,要從土地和勞動力、資本、技術和數據、能源、生態環境五個方面入手打造統一的要素和資源市場,以打通制約經濟循環的關鍵堵點,促進商品要素資源在更大範圍內暢通流動,讓要素更好地爲供給服務,以高質量供給創造和引領需求,暢通國內大循環,推動經濟實現高質量發展。預計推動全國統一大市場相關表述將會在會議中重點提及。

1.3 豐富人民精神世界:社會文化事業改革

十八屆三中全會曾提出的“推進文化體制機制創新”是建設社會主義文化強國、增強國家文化軟實力的重要抓手,而“推進社會事業改革創新”也是實現發展成果更多更公平惠及全體人民重要途徑。

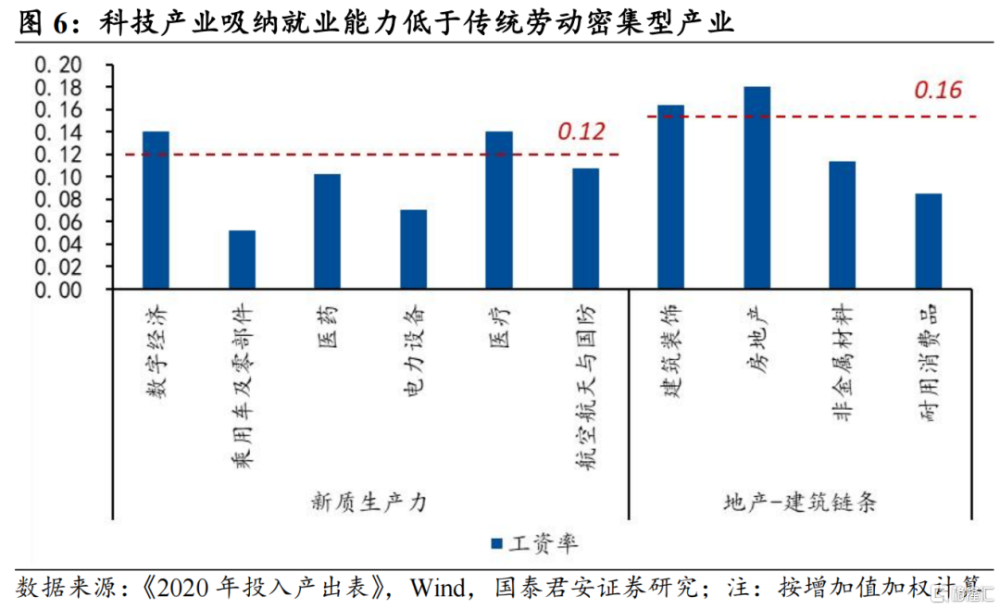

在當前經濟轉型的背景下,發展文化事業也是促進高質量就業的重要抓手。結合中央政治局第十四次集體學習提出的“促進高質量就業”,在經濟轉型而科技產業吸納就業能力低於傳統勞動密集型產業導致就業存在壓力的背景下,發展文化事業、提高服務業比重也是實現高質量就業的必由之路。

1.4 人與自然和諧共生:繼續推進節能降碳和綠色發展

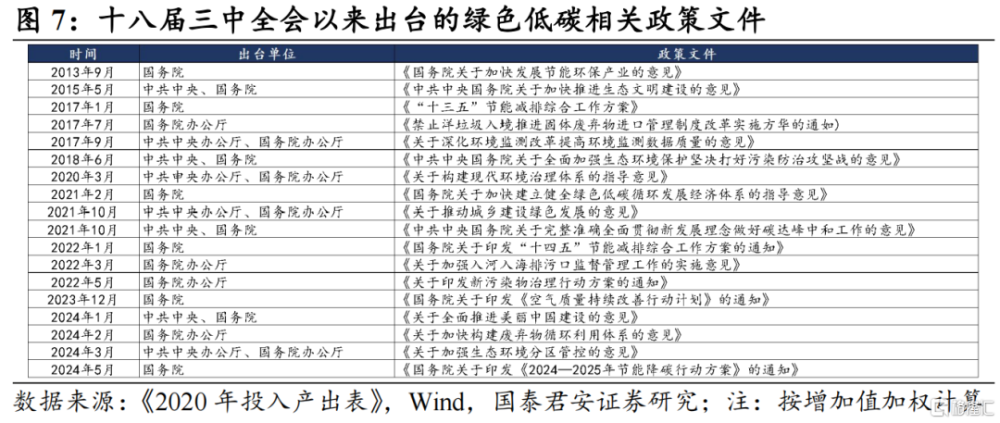

十八屆三中全會提出“緊緊圍繞建設美麗中國深化生態文明體制改革”,此後出台了大量綠色低碳相關文件。2023 年12月發布的《中共中央國務院關於全面推進美麗中國建設的意見》要求“抓好生態文明制度建設,加快形成以實現人與自然和諧共生現代化爲導向的美麗中國建設新格局”。節能降碳和綠色發展是促進人與自然和諧共生的重要途徑,預計三中全會對此將繼續作出部署。

1.5 構建人類命運共同體:高水平對外开放

總書記強調:“必須堅持擴大开放,不斷推動共建人類命運共同體。”高水平對外开放是建立人類命運共同體的重要途經,預計三中全會將在促進人財物的雙向流通、參與全球合作和全球治理以及促進制度型开放方面作出部署。

一是促進貿易、資本和人員的雙向流通,在投資方面,2024年2月《扎實推進高水平對外开放更大力度吸引和利用外資行動方案》,提出縮減外商投資准入負面清單、擴大外資金融機構准入、拓寬外資機構參與國內債券市

場業務範圍等,在人員往來方面,對法國、德國、意大利、荷蘭、西班牙、馬來西亞等國开放免籤。

二是積極參與全球合作和全球治理,高質量共建“一帶一路”和《區域全面經濟夥伴關系協定》(RCEP)深入實施以外,我國已經在2021年遞交《全面與進步跨太平洋夥伴關系協定》(CPTPP)申請。

三是促進制度型开放,有利於國內制度改革與創新。“以改革促進开放、以开放促進改革”是改革开放以來中國長期踐行的發展战略。以自貿試驗區爲抓手,通過擴大規則、規制、管理、標准等制度型开放,預計仍是建設高水平對外开放的重點。

2.問題導向定方案:着重解決三個現實問題

在5月24日的座談會上,總書記提到“奔着問題去、盯着問題改”,因此,改革方向將緊緊圍繞解決當前我國經濟發展過程中的現實問題。我們總結了三個現實問題,分別是“老齡化導致的全社會資本風險偏好下降與需要高風險資本發展新質生產力之間的矛盾”“土地財政下滑後現行央地財權事權不匹配加劇的矛盾”以及“地方‘錦標賽’經濟發展模式與當前需要暢通國內大循環之間的矛盾”。

2.1 全社會資本風偏下降與需要高風險資本發展科創之間的矛盾

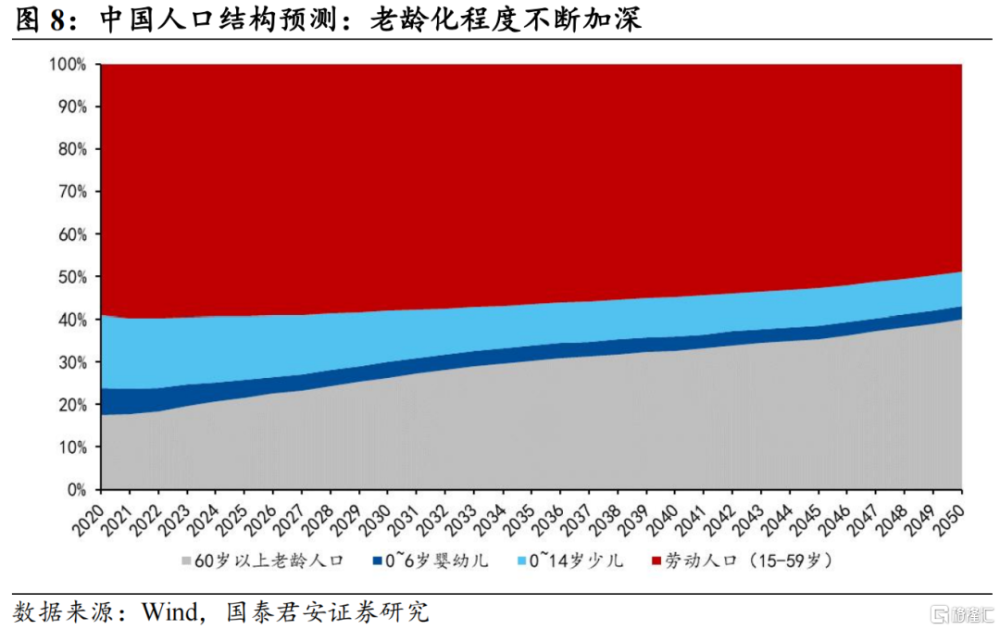

中國的老齡化程度預計將不斷加深,或帶來全社會資本風險偏好的持續下行。2023年中國60歲以上老齡人口佔比21.1%,預計2035年將提升至31.4%。生命周期理論認爲,年齡與居民風險偏好呈現一定的相關性,退休的老年

人往往風險偏好較低,因此人口老齡化將降低居民總體投資風險偏好程度。但科技創新活動具有高風險的特徵,往往需要高風險偏好的資本,與居民總體投資風險偏好在老齡化趨勢下逐漸降低構成矛盾。

爲解決上述問題,要求科創金融繼續推進,可能的改革方向有:

第一,培育耐心資本。2024年4月中央政治局提出“要積極發展風險投資,壯大耐心資本”。耐心資本可以被解讀爲具有較高風險承受能力、不易受短期市場波動幹擾、能長期爲投資項目的創新活動提供穩定的資金支持的資金。對於研發周期長、投入大、風險高的科技創新企業,應當引導投資機構針對科技創新企業“投早、投小”。

第二,拓寬投融資渠道,爲科創企業“开源”。除傳統機構投資者以外,可以同時鼓勵擴大主權財富基金、養老金、高校教育基金等多種形式的針對科技企業的投資。

第三,發展擁有國家信用背書的債權轉股權。股權投資收益共享、風險共擔的機制,天然契合科技企業長周期、高風險、輕資產等特點,市場化債轉股作爲一種股權融資方式,能有效幫助企業增強資本實力,降低槓杆水平。未來可考慮拓寬地方政府專項債投向領域,探索多元化財政科技投入方式,例如將專項債用於補充地方國有資本運營平台資本金,用於投資科創企業。

2.2. 土地財政下滑後央地財權事權不匹配加劇的矛盾

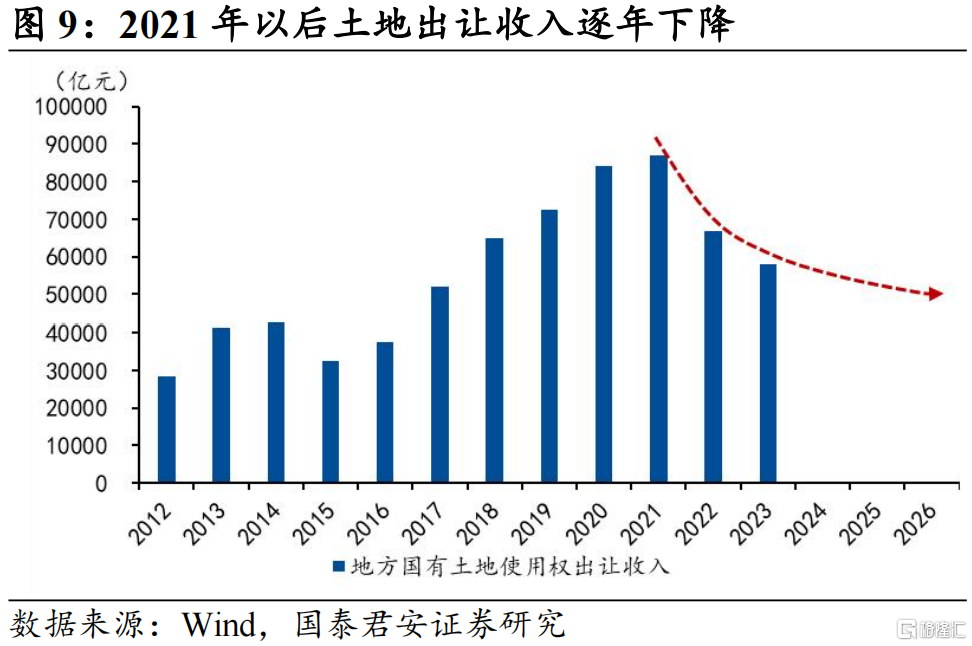

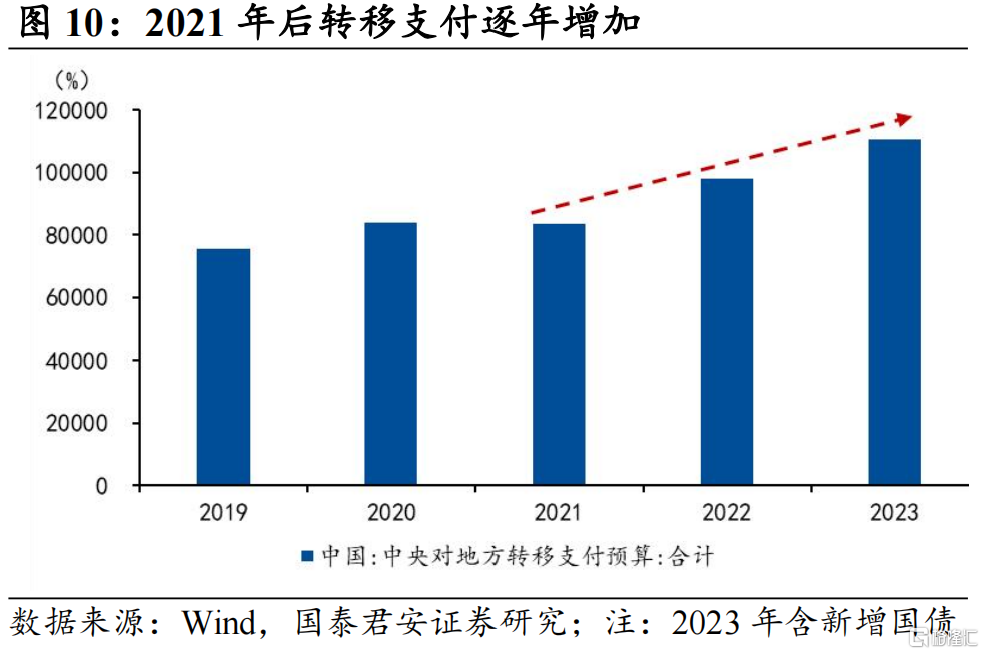

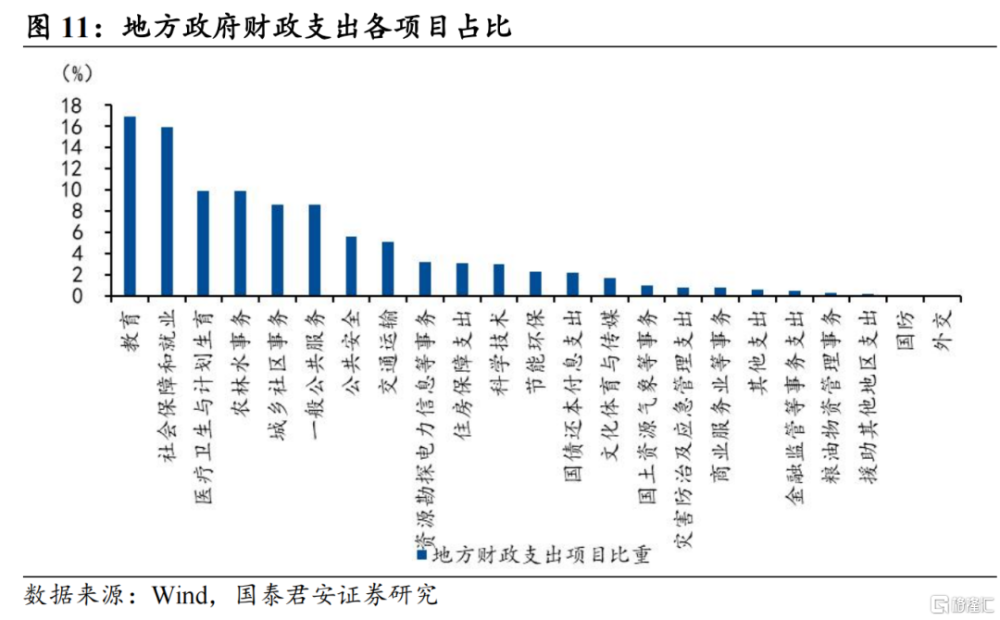

央地財權事權不匹配的矛盾在土地財政持續走弱的背景下愈發凸顯。2021年以來我國房地產市場持續出清,地產需求側的疲弱導致賣地收入下滑,而在防範化解地方政府債務風險的要求下,中央只能通過不斷增加對地方轉移支付的方式促進地方“適度开展超前基礎設施建設”。出現這一現象的本質原因是,“穩增長”的事權主要在地方,而1994年十四屆三中全會开啓的分稅制改革後形成了中央更佔優勢的財權分配格局,地方收入高度依賴土地財政,故而土地財政一旦走弱,央地的財權與事權錯位的矛盾就更加凸顯。

爲緩解這一矛盾,二十屆三中全會可能討論的新一輪財稅體制改革尤爲重要,主要聚焦在央地財權和事權的重新劃分,完善轉移支付,推進省以下財稅體制改革等:

第一,優化央地財權事權的劃分。預計主要方向是上收事權、下放財權。一方面,可以考慮上收地方支出壓力較大的社保、教育等部分事權到中央;另一方面,以消費稅徵稅環節後移並逐步下劃給地方爲契機,下方部分財權給地方(詳見前期報告《消費稅改革:邏輯脈絡與前景展望——二十屆三中全會前瞻系列之一》)。

第二,完善轉移支付的直達機制。2020年曾有相關實踐,當年政府工作報告曾提出“建立特殊轉移支付機制,資金直達市縣基層、直接惠企利民”,有利於提升資金下達效率,防範截留挪用。

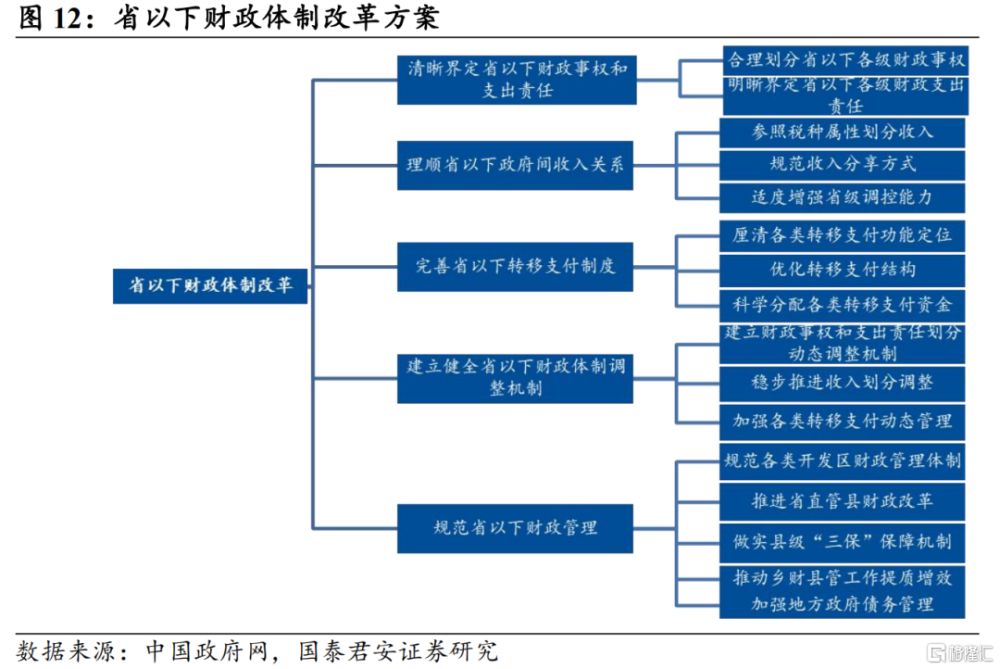

第三,進一步推進省以下財政體制改革。2022年國務院辦公廳發布《國務院辦公廳關於進一步推進省以下財政體制改革工作的指導意見》,提出清晰界定省以下財政事權和支出責任、理順省以下政府間收入關系、完善省以下轉移支付制度等要求。

2.3. 地方“錦標賽”競爭與暢通國內大循環的矛盾

改革开放以來,我國各地方政府通過經濟發展的競爭,自下而上地活躍了微觀市場,這種被稱爲“錦標賽”的經濟發展模式成爲我國經濟保持高速增長的重要源泉之一;但這種模式也帶來一些弊端,例如滋生了地方保護主義、加劇了稅收競爭造成稅基流失等。2020年4月10日中央財經委員會第七次會議提出“構建以國內大循環爲主體、國內國際雙循環相互促進的新發展格局”,地方保護主義顯然不利於暢通國內大循環。

建立全國統一大市場是解決地方“錦標賽”競爭帶來的弊端與暢通國內大循環的矛盾的根本舉措。2013年十八屆三中全會明確強調“建設統一开放、競爭有序的市場體系,是使市場在資源配置中起決定性作用的基礎”。2022年國務院發布《加快建設全國統一大市場的意見》,文件包含多個政策方向,預計在二十屆三中全會中也將重點提及:

第一,優化區域生產力布局,防止企業“內卷式”競爭。2024年4月政治局會議提出“因地制宜發展新質生產力”,就是爲了避免產能過剩和資源浪費,未來中央可能會根據不同地區資源稟賦,制定越來越多的產業發展規劃。例如,2023年10月國務院頒布《國務院關於推動內蒙古高質量發展奮力書寫中國式現代化新篇章的意見》,強調礦產开發、礦區建設、現代能源體系建設和農牧業基礎設施建設等方面;同年10月中央政治局會議審議的《關於進一步推動新時代東北全面振興取得新突破若幹政策措施的意見》則強調現代化農業、生態保護、清潔能源和邊區特色產業以及基礎教育等。在這些產業規劃的引領下,內蒙古、東三省等地上半年固定資產投資增速表現較爲亮眼。

第二,清理“稅收窪地”,維護區域間投資環境的穩定與公平。部分地方政府和財稅部門通過稅收返還等方式變相減免稅收,侵蝕稅基、轉移利潤的方式進行不合理競爭,最終會導致整個投資環境受損。2024年6月國務院公布《公平競爭審查條例》,自2024年8月1日起施行,要求不得給予特定經營者稅收優惠,不得給予特定經營者選擇性、差異化的財政獎勵或者補貼,預計相應表述也會在三中全會提及。

第三,促進勞動力、土地、能源、數據要素的統一和自由流動。建設全國統一大市場的另一要義是促進各類要素的市場化改革,包括勞動力自由流動、土地自由流轉、能源市場統一和數據要素可交易等,其中可能涉及戶籍制度改革、農村集體土地入市等。例如,2019年國家發改委發布《國家城鄉融合發展試驗區改革方案》,要求吉林省、江蘇省、浙江省的11省建立城鄉融合發展試驗區,目標在2025年前形成一批可復制可推廣的典型經驗和體制機制改革措施。

注:本文來自國泰君安發布的《【國君宏觀】目標導向和問題導向相結合的全面深化改革——二十屆三中全會前瞻系列之三》,報告分析師:黃汝南、劉姜楓、汪浩、韓朝輝、郭新宇、張劍宇

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:二十屆三中全會前瞻:目標導向和問題導向相結合的全面深化改革

地址:https://www.iknowplus.com/post/125673.html