蘋果AI時代,港股手機鏈能否守正出奇?

端側AI時代,交互方式的革新、功能升級/外觀改款、閉源生態,三者相輔相成,有望推動新的換機周期。回顧2007年至2010年,從iPhone 1到iPhone 4的發布,蘋果手機對於“交互方式的革新”是其取得廣大用戶基數最主要的原因之一;自2010年至今,蘋果依靠其“閉源生態”與“功能升級/外觀改款”,同樣不斷推動用戶在創新變化的年份進行換機。展望端側AI時代,我們看好蘋果入局端側AI創新,帶動交互革新、功能升級/外觀改款、閉源生態三要素再次共振,安卓廠商或同步入局,2H24-2025或迎來蘋果與安卓產業鏈的共同繁榮,港股手機鏈有望深度參與創新浪潮。

摘要

從雲到端,硬件廠商積極探索新型計算平台與人機交互方式。截至1Q24,英偉達數據中心季度收入與四大CSP廠商(微軟、谷歌、亞馬遜、Meta)資本开支&經營性淨現金流的比例達到50.9%/22.8%,我們看好雲側的大量AI投資帶動“雲基建+端側AI”的新型計算平台形成。考慮到全球54%的人口(43億人)擁有智能手機,我們看好AI手機成爲繼AIPC後又一重要的硬件變現接口,新的交互模式或將同步迭代變革。

資金面與基本面均處新周期起點,AI催化或帶動產業鏈迎戴維斯雙擊。估值面,根據彭博預期,蘋果前向一年PE估值略高於2年來的中位數,顯示WWDC 24後投資人對於端側AI的關注度逐步提升;同時港股層面,隨着端側AI產業趨勢的顯現,港股消費電子產業鏈估值水位(前向一年PE)自6月來持續修復至17x,處於新周期起點;基本面維度,我們看到中國大陸果鏈公司的產能、存貨、盈利能力均處於2020年以來低位,我們看好端側AI有望帶來新的換機周期,建議投資人靜待AI推升終端拉貨拐點顯現。

端側AI時代,港股手機鏈聚焦聲學、散熱、光學、外觀件及終端品牌等細分環節。在《蘋果AI時代,如何把握果鏈投資機遇?》中,我們匯總了iPhone零部件的AI升級趨勢。聚焦港股手機鏈,我們認爲AI功能的升級將推動新的硬件參數變化,港股手機鏈在部分賽道具備良好的競爭優勢與產業地位,建議關注AI創新帶來的潛在收入增長及彈性。

風險:AI算法技術及應用落地進展不及預期,消費電子智能終端需求低迷。

正文

雲基建+端側AI有望構建新的計算平台與人機交互方式

雲廠商AI資本开支佔比持續提升,致力構建新的通用計算平台

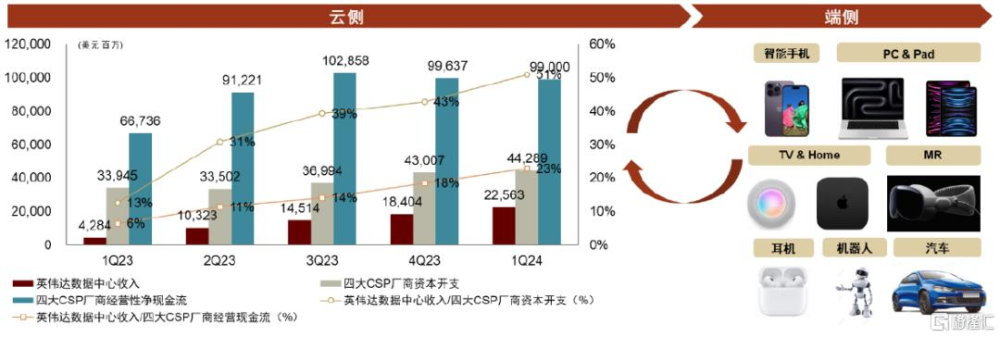

2022年11月,OpenAI推出的ChatGPT引發了世界對於通用人工智能進一步滲透的積極探索。考慮到AI加速芯片在AI服務器中佔到了較高的成本,我們選取了“英偉達的數據中心季度收入”反映雲廠商對於投資AI基礎設施建設的絕對值。通過復盤1Q23至1Q24英偉達數據中心季度收入與四大CSP廠商(微軟、谷歌、亞馬遜、Meta)資本开支&經營性淨現金流的比例,我們看到雲廠商AI資本开支的佔比在持續提升。展望未來,我們看好雲側的大量AI投資帶動“雲基建+端側AI”的新型計算平台形成,新的計算平台將構建傳輸、存儲、計算、分析、自我學習、應用、再傳輸的閉環生態,實現終端與邊緣計算的高效結合。

從AIPC到AI手機,端側硬件廠商積極探尋2B+2C的商業邏輯閉環

考慮到以四大CSP廠商帶動的AI相關資本开支比例的持續提升,我們看好雲基礎設施的硬件廠商與互聯網雲廠商協力,共同推動打造堅實的算力底座,助推大模型廠商在雲側與端側落地自身能力。

從AIPC到AI手機,智能終端的高用戶基數給予AGI商業邏輯閉環的潛在可能性。雖然當前大模型廠商及互聯網雲廠商對於AGI的收費模式仍在探索過程中,但基於GSMA《2023年移動互聯網報告》,截至2022年底,全球57%的人口(46億人)使用移動互聯網、54%的人口(43億人)擁有智能手機,我們認爲PC與手機等移動互聯網設備具有廣泛的用戶基數,在雲側大量的設備投入後,短期智能終端或將成爲重要的硬件交互接口,爲大模型實現AI Agent提供硬件變現平台。展望2H24至2025年,我們看好AI技術逐步從雲側滲透至端側,AIPC與AI手機的滲透率有望快速提升。

圖表1:從雲管端的順序看AI端側投資機遇

資料來源:Wind,彭博資訊,蘋果官網,中金公司研究部

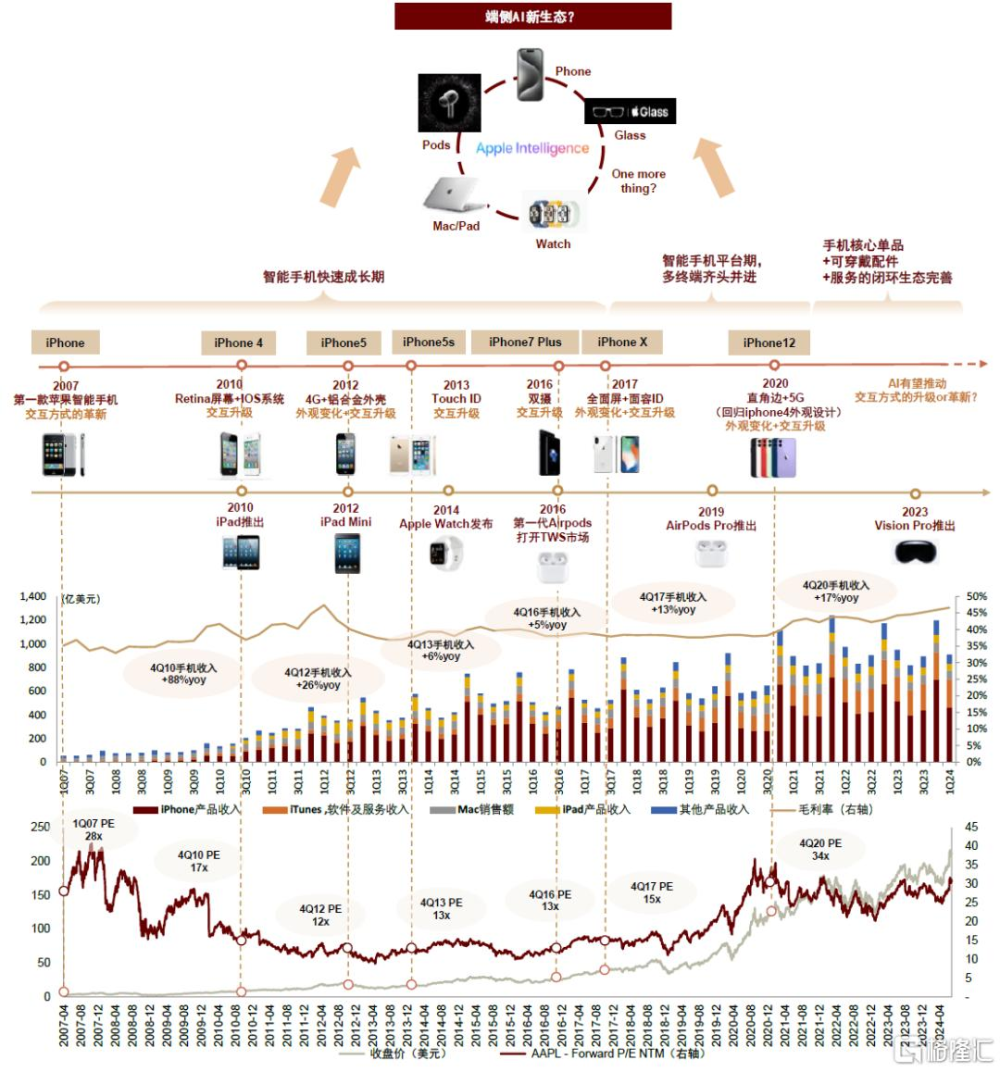

以蘋果爲例,智能終端迎來換機潮的核心要素是什么?

繼聯想、戴爾等PC廠商計劃在2024年陸續推出AIPC產品後,全球手機產業重要參與者蘋果宣布入局AI手機。在端側AI時代,我們看到PC廠商紛紛入局AI的軟硬件生態搭建,但考慮到手機終端擁有更大的用戶基數,對於AI手機的探索更加被硬件廠商所關注。

圖表2:以蘋果爲例,智能終端迎來換機潮的核心要素是什么?

注:Forward P/E盈利預測採用彭博一致預期 資料來源:Wind,彭博資訊,蘋果官網,中金公司研究部

北京時間2024年6月11日,蘋果召开全球开發者大會WWDC 24,首次推出“Apple Intelligence”與Open AI深度融合,支持端側模型訓練及推理並結合用戶需求實現智能交互。此外,蘋果亦更新Siri語音助手,打通跨APP調用能力,或將打造新一代“智能體”。基於此次全新的AI體驗與硬件參數要求,我們樂觀看好蘋果用戶在2H24-2025年迎來新一波換機,若其用戶體驗存在顯著提升,或將進一步推動安卓手機廠商加速AI技術在端側的滲透。

交互方式的革新、功能升級/外觀改款、閉源生態,三者相輔相成推動換機

蘋果擁有全球絕大部分高端手機用戶,本文通過復盤蘋果手機的發展歷史與展望AI手機的創新點,總結智能終端迎來換機潮的核心要素。

回顧2007年至2010年,從iPhone 1到iPhone 4的發布,是全球手機用戶從功能機向智能機切換的早期,也是蘋果通過其持續的創新能力與新穎的產品形態進行市場攻克的關鍵窗口期,我們認爲蘋果手機對於人機交互方式的革新是其取得廣大用戶基數最主要的原因之一,2007-2010年間也是公司手機相關收入增速最快的年份;自2010年至今,在智能手機形態逐步確定的背景下,蘋果依靠其軟硬件一體的生態與“功能升級/外觀改款”,同樣在不斷推動蘋果手機用戶在創新變化的年份進行換機。

► 人機交互方式的革新:2007至2010年,蘋果分別推出iPhone 1與iPhone 4等具備明顯創新優勢的智能手機,通過多點觸控、適合單手手持的美感外觀、Retina屏幕、iOS系統等,從硬件、軟件、生態等多方面重新定義了手機類產品,從而迅速搶佔了市場。以4Q10(蘋果銷售旺季一般在自然年的第四季度)爲例,公司iPhone收入同比增長88%。

我們認爲智能終端人機交互方式的革新不僅需要公司自身具備強大的創新能力,同樣也需要底層軟件生態技術作爲基礎。類比2007-2010年智能手機時代由移動互聯網作爲底層軟件生態技術的支撐,我們看好AI大模型的訓練與推理將催生硬件廠商在端側AI時代誕生新的人機交互方式。

► 功能升級/外觀改款: 自2010年至今,我們看到蘋果仍然持續通過“功能升級/外觀改款”,推動着用戶換機周期的加速。2012年,蘋果引入4G通信技術與鋁合金機殼的外觀;2013年,於iPhone 5S引入Touch ID;2016年首次導入雙攝;2017年推出的 iPhone X 則是首款搭載3D 面部識別的手機,其獨特的劉海屏設計也成爲後續 iPhone 的主要屏幕風格;2020年回歸iPhone4的經典直角邊外形設計,並導入5G通信技術。在“功能升級/外觀改款”的不斷推動下,4Q12/4Q13/4Q16/4Q17/4Q20年分別對應了公司iPhone收入同比增長26%/6%/5%/13%/17%。

我們認爲,在端側AI時代,隨着大模型對於端側算力與內存提出新的要求,或將潛在推動蘋果手機進行外觀的變化,若外觀改款較爲明顯,或將同樣成爲高端手機用戶更換手機的主要原因之一。

圖表3:iPhone外觀或功能變化是推動用戶換機的重要因素之一

資料來源:蘋果官網,中金公司研究部

圖表4:iPhone 1代至iPhone 15 pro max配置梳理(標紅部分爲當年新引入的技術創新)

資料來源:蘋果官網,中金公司研究部

► 端側AI時代,除以上兩點,閉環的數據生態有望加速推動端雲協同,帶動廠商搶先佔據用戶基礎。我們認爲閉環的數據生態是蘋果擁有較強用戶粘性的重要原因之一。基於蘋果當前閉源的生態系統,我們認爲若該特點能較快推動客戶進行AI手機的體驗,或將成爲用戶進行iPhone換機的原因之一。

總結來看,我們認爲交互方式的革新、功能升級/外觀改款、閉源生態,三者將相輔相成推動手機產業由Smart Phone向AI Phone逐步演進。從投資機會的角度來看,我們認爲在2H24-1H25時間段內,蘋果手機廠商與相關產業鏈或將率先推動AI Phone在用戶側的滲透並帶動一次新的換機周期,安卓手機廠商與產業鏈有望積極跟隨。

資金面:當前端側AI的投資周期到哪兒了?

美股角度看,雲側基建仍處高景氣,端側AI逐步萌芽

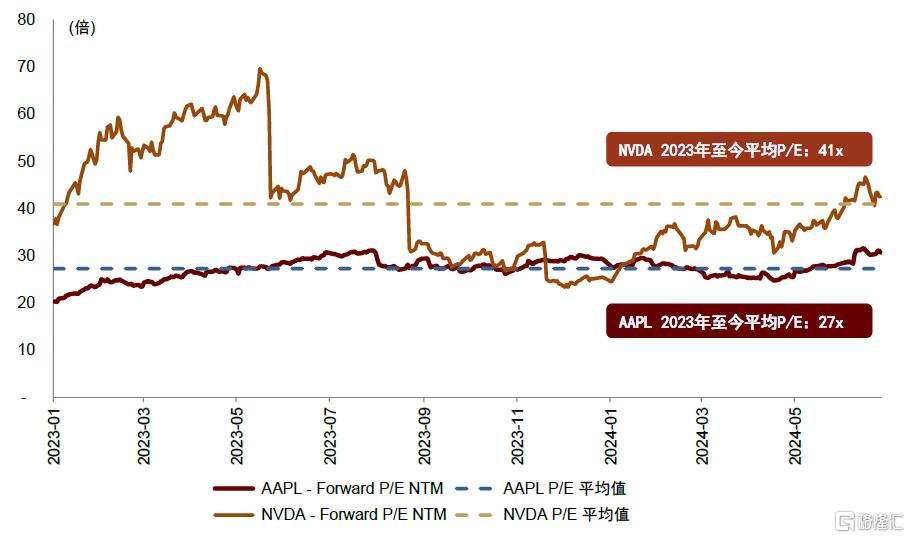

我們選取了英偉達(NVDA.US)與蘋果(APPL.US)的前向一年PE水平作爲觀察當前美股市場對於雲端AI基建與端側AI投資預期的指標。我們看到:

► 英偉達(NVDA.US)-雲側基建預期持續修復,當前仍處於高景氣:英偉達在1H23一度達到超70x的前向一年PE水平,接近歷史估值高位。進入2024年,雲側基建的市場預期自2024年初以來持續修復。截至2024年7月2日,英偉達前向一年PE水平爲42x,基本接近於2023年至今的平均PE水平41x,因此我們判斷當前市場對於雲側基建的預期仍處於相對高位;

► 蘋果(APPL.US)-端側AI揚帆起:自2023年以來,公司前向一年PE水平平均值維持在27x,估值水位一直處於較爲穩定的狀態。然而伴隨着2024年6月11日,蘋果召开全球开發者大會WWDC 24,首次推出“Apple Intelligence”,我們看到美股市場對於公司的估值水平出現上揚。截至2024年7月2日,蘋果前向一年PE水平達到31x。

圖表5:以NVDA和APPL的估值水位觀察行業周期

注:數據更新截至於2024年7月2日;Forward P/E盈利預測採用彭博一致預期 資料來源:Wind,彭博資訊,中金公司研究部

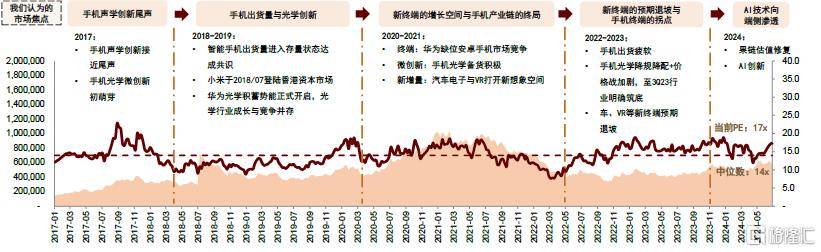

港股角度看,端側AI帶動手機產業鏈估值水位明顯修復

2024年港股消費電子產業鏈板塊估值有所修復,端側AI預期先行。由於手機光學降規降配與行業價格战逐步見底,我們看到市場更多以周期復蘇邏輯交易港股消費電子產業鏈,市盈率水位在3Q23至2024年5月期間呈現周期性波動規律。

但伴隨着2024年6月蘋果召开的全球开發者大會WWDC 24以及安卓手機廠商在AI硬件的推動,我們看到港股消費電子產業鏈公司深度參與此次端側AI創新,包括但不僅限於聲學、散熱、光學、組裝等環節均有對應公司在供應鏈具備較強的競爭優勢;截至於2024年7月2日,港股消費電子產業鏈市盈率(前向12個月)較快修復至17x,高於歷史中位數14x。展望2H24,我們判斷隨着端側AI的持續滲透,當前港股消費電子板塊估值仍存一定的配置性價比,具備投資吸引力。

圖表6:2024年以來港股手機產業鏈估值修復明顯

注:更新截至於2024年7月2日;Forward P/E盈利預測採用Wind一致預期 資料來源:Wind,彭博資訊,中金公司研究部

圖表7:港股/A股/美股主要科技板塊漲跌幅復盤

注:更新截至於2024年7月2日資料來源:Wind,彭博資訊,中金公司研究部

南下資金持續增持港股消費電子產業鏈,雲側基建與端側AI爲焦點投資方向。

基本面-創新:端側AI時代,手機廠商核心零部件受益環節如何排序?

在《蘋果AI時代,如何把握果鏈投資機遇?》中,我們匯總了iPhone零部件的AI升級趨勢預測。伴隨着AI手機對於端側算力與內存容量的持續提升,從投資方向看,我們認爲港股消費電子產業鏈將有望首先在聲學、散熱、光學領域深度參與,同時伴隨着蘋果與安卓產業鏈共振,未來在中框、背部蓋板、快充、終端品牌等環節港股消費電子產業鏈亦有望打开新的收入增量空間。

聲學領域:語音助手的AI升級有望推動手機對於收音質量的快速提升

從安卓領域AI手機的配置來看,麥克風出現了對於數量和信噪比的規格提升需求。展望2H24及未來,考慮到蘋果端語音助手Siri AI交互體驗的升級,我們預計未來iPhone 16系列的部分高端機型有望升級麥克風模組以實現更高精度用戶語音捕捉及識別,從而提高Siri交互體驗。我們看好更高信噪比、更多數量的麥克風在北美大客戶以及安卓大客戶的旗艦機型上快速普及,進一步助推聲學行業釋放新增量。

散熱環節:端側算力提升增加手機功耗,VC板的逐步導入或帶動散熱新需求

當前手機行業主流散熱產品包括人工合成石墨散熱片、散熱膜等。其中新型導熱材料VC均熱板能夠較爲顯著地提高手機散熱表現,主要被採用於品牌旗艦機型,包括小米12 Pro等。從行業角度看,iPhone的內部散熱結構過去主要以石墨散熱片、散熱膜爲主要的散熱方案,我們認爲伴隨着AI手機對於算力功耗的提升,VC均熱板導入蘋果產業鏈或成爲值得選擇的技術方案之一。端側AI時代,我們看好行業積極對VC均熱板方案進行研發,蘋果及安卓旗艦機型有望同步受益。

圖表8:小米12 pro散熱結構

資料來源:小米官網,中金公司研究部

圖表9:主流散熱產品示意圖

資料來源:思泉新材招股說明書,中金公司研究部

光學+新終端:AI多模態交互追求實時性,有望帶來光學設備的需求增長

GPT-4o作爲AI大模型的代表產品之一,具有多模態實時交互功能,需要獲取更全面、及時的多模態信息,加強AI對現實世界的理解。而從消費電子廠商布局看,除去手機終端外,TWS耳機、智能手表等產品同樣具備重要的用戶基數,與紅外攝像頭的結合或將助力手機終端優化多模態的交互體驗。我們看好攝像頭與AIoT終端的全面結合,從而實現更多2D及3D數據的捕捉,結合AI模型提升優化用戶體驗。

基本面-周期:蘋果產業鏈盈利能力逐步見底,靜待AI推升終端拉貨拐點顯現

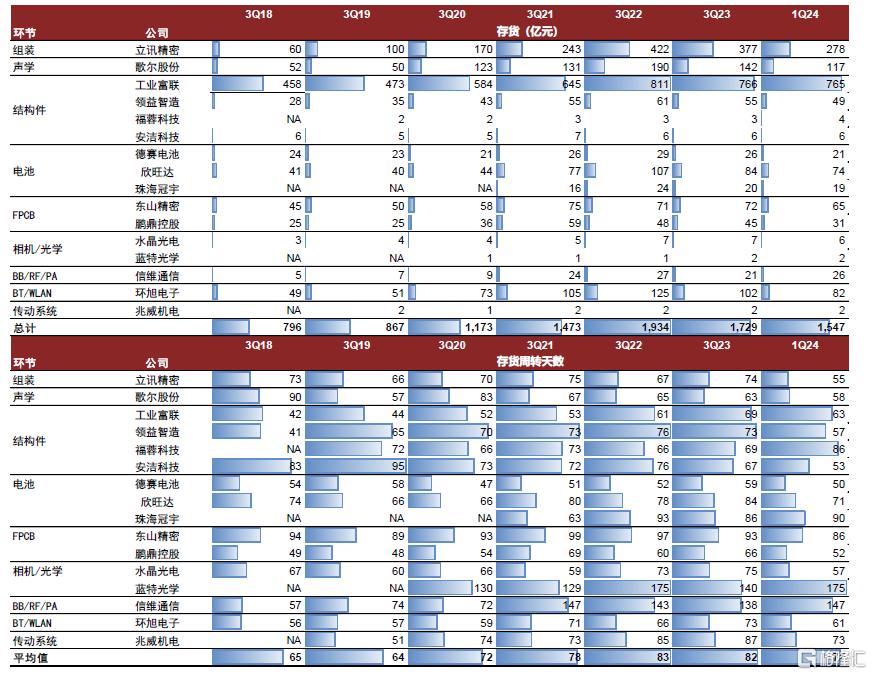

從產能角度看,頭部公司自2021年起擴產相對謹慎,AI或將催化產能逐步釋放。我們認爲在新單品暫未推出的背景下,蘋果產業鏈公司的產能擴張節奏相對審慎,仍處在擴產周期底部。展望2H24-2025年,伴隨着AI技術對於蘋果的加持,我們樂觀看好新的技術創新帶動交互模式與外觀結構的變化,或將推動頭部公司進一步擴充產能儲備。

從存貨角度看,主要蘋果零部件環節尚未恢復到2020年以前水平,但邊際修復信號已經出現。行業存貨絕對值總量及存貨周轉天數均值均呈現同比下滑顯示邊際修復信號已經逐步出現,我們看好蘋果產業鏈公司在產能利用率潛在修復與AI創新的背景下,實現盈利能力的進一步改善。

圖表10:消費電子零部件(蘋果產業鏈)庫存及庫存周轉變化趨勢

資料來源:Wind,中金公司研究部

盈利能力:2023年已初步呈現修復態勢,靜待AI拉動終端換機

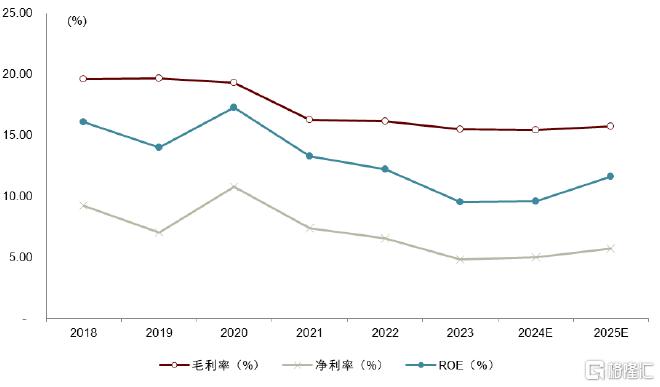

果鏈盈利能力逐步企穩,但整體弱於18-19年的微創新周期。在2018-2020年的微創新周期中,果鏈盈利能力存在顯著上行。果鏈更着重創新而非周期,目前果鏈的盈利能力企穩且高於安卓,但弱於2018-2020年的微創新周期,我們看好未來蘋果手機端側AI落地後果鏈整體盈利能力跟隨終端出貨量復蘇,建議投資人靜待拉貨拐點。

圖表11:蘋果供應鏈盈利能力變化趨勢

注:盈利能力計算爲立訊精密、歌爾股份、比亞迪電子、信維通信、藍思科技、環旭電子、安潔科技、德賽電池、欣旺達、工業富聯、東山精密、珠海冠宇、水晶光電、鵬鼎控股、瑞聲科技、高偉電子的平均值 資料來源:Wind,中金公司研究部

風險提示

AI算法技術及應用落地進展不及預期。

消費電子智能終端需求低迷。

注:本文來自中金公司2024年7月10日已經發布的《蘋果AI時代,港股手機鏈能否守正出奇?》,報告分析師:黃天擎 S0080523060005,李澄寧 S0080522050003,賈順鶴 S0080522060002,溫晗靜 S0080521070003,彭虎 S0080521020001

標題:蘋果AI時代,港股手機鏈能否守正出奇?

地址:https://www.iknowplus.com/post/125674.html