如何看待人民幣匯率?或挑战7.35-7.40

核心觀點

人民幣匯率中間價漸進調升,顯示匯率管理思路發生了微調:小幅擡升、漸進貶值。人民幣匯率中間價的下一個關鍵點位是7.15,預計出於繼續平衡在岸美元供需的考慮,中間價或漸進上修至7.15,人民幣即期匯率或再度挑战去年高點。

人民幣匯率管理延續“有收有放”。通過適度調節中間價以控場匯率波動,以中間價“收”穩定節奏和市場預期;而“放”在岸匯價和離岸匯價的波動彈性,適度上修即期匯價的空間。

人民幣匯率管理的底线:防範一致性貶值預期。2024年前5個月,在岸美元供需繼續處於失衡狀態,推升人民幣匯率中樞,以中間價爲錨,當人民幣匯率擡升至在岸美元供需平衡,一致性貶值預期开始消散。人民幣匯率管理不以某個具體點位爲絕對底线。

人民幣中間價調升:應對跨境資金失衡的適應性調整。2024年1-5月份延續國際收支再平衡,是人民幣對美元持續累積貶值壓力的主要原因。在岸美元供需失衡壓力增大,爲防範一致性貶值預期,應適度調整中間價。

非金融企業部門:出口和直接投資。前者表現出“強出口卻少結匯”,後者呈現“積極購匯走出去”的特徵,增加對在岸美元需求的同時也相對減少了在岸美元的供給。

居民部門:服務貿易持續逆差。居民在銀行櫃台以出境遊的科目購匯之後,還並未全部用於實際出境旅遊的支出,選擇持有一部分美元,本質上是居民進行本外幣的資產配置。服務貿易逆差衝抵了商品貿易順差,導致經常項目總體錄得逆差。

人民幣匯率波動的新特徵。今年以來推升人民幣匯率中樞的動力是企業加快走出去的直接投資逆差和跨境出行驅動的服務貿易逆差,而穩定人民幣匯率的核心因素則是旺盛出口穩固底盤和證券投資項目跨境資金回流。在多空勢力交錯作用下,人民幣匯率波動出現新特徵:

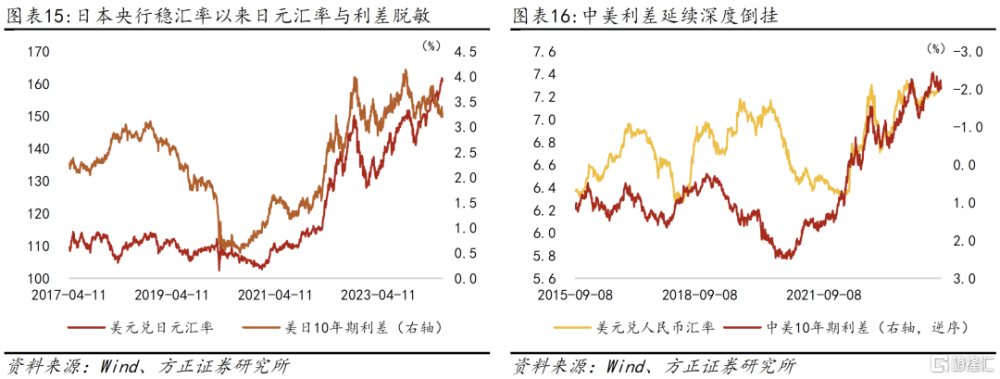

與日元匯率波動趨同、帶有“低息融資貨幣”特徵。美元高利率和人民幣低利率引發“套息套匯”交易:內部居民部門“換匯”存美元存款,實際是以人民幣融資利率作爲機會成本,獲得美元存款的高利息;外部境外資金“換匯买債+鎖匯對衝”獲取套匯收益,今年以來,人民幣匯率的短期波動和日元匯率波動趨同。

強出口推升對一籃子貨幣匯率指數、對美元單邊匯率有待跨境資金趨穩。“強出口”穩定人民幣匯率指數,但由於跨境資金流入趨勢尚未穩固,導致單邊匯率和匯率指數分化。

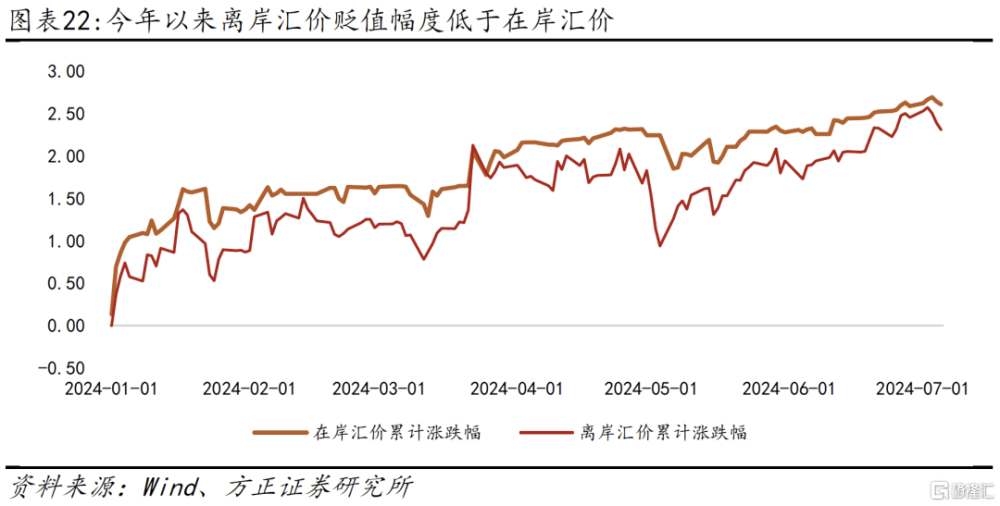

釋放貶值壓力過程中,離岸匯價卻強於在岸匯價。今年以來,離岸人民幣匯價累計貶值幅度低於在岸匯價,資金回流主要影響離岸市場。

風險提示:(1)美聯儲“降息”路徑不明晰,美債收益率和美元流動性尚有不確定性;(2)中國的積極財政政策效應遲滯,或地產行業風險繼續發酵,引致經濟基本面不穩定;(3)地方政府債務化解風險。

1 悄然變化:人民幣主動釋放貶值壓力

一季度末以來,如果將3月22日和4月16日貨幣政策對中間價的“微調”視爲恢復人民幣匯率波動彈性的“預演”,那么從5月份开始,人民幣對美元匯率中間價漸進擡升就是貨幣政策調整匯率管理策略、再平衡在岸美元供需的努力。5月24日美元兌人民幣匯率中間價第一次站上7.11,僅僅間隔1個月後的6月24日美元兌人民幣中間價正式升破7.12,進入7月份後,7月3日美元兌人民幣匯率中間價再度升破7.13至7.1312。最近的3個月裏,人民幣匯率管理策略已經悄然發生變化,人民幣匯率正有序釋放前期累積的貶值壓力。

1.1 調升中間價:有序釋放貶值壓力

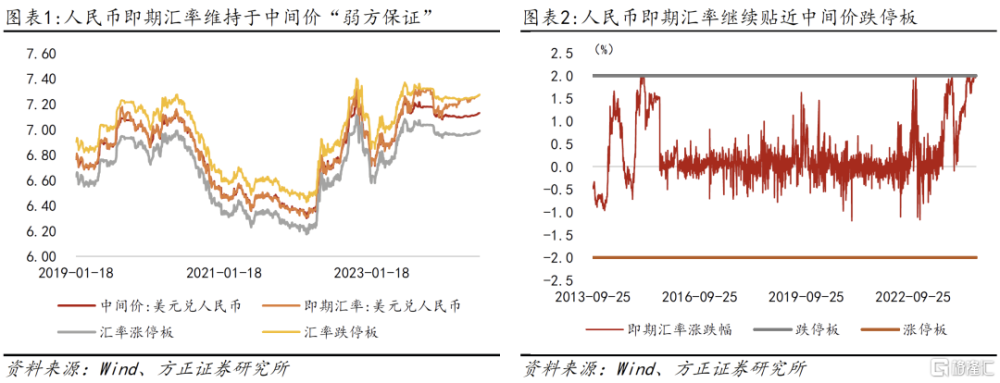

上調人民幣匯率中間價,漸次打开即期匯率的波動上限。在銀行間外匯市場即期匯率圍繞中間價±2.0%的報價機制下,7月第一周的中間價最高點是7月3日7.1312,與這一水平相對應的在岸即期匯價的理論波動上限是7.2738,而7月3日在岸即期匯價收報7.2734,偏離中間價1.99個百分點,意味着人民幣即期匯率繼續貼近“跌停板”,延續了2月份以來即期匯率處於中間價“弱方保證”區間的特點,顯示人民幣依然累積了單邊貶值壓力。

從2024年初至今看,截至7月5日合計124個外匯市場交易日內,人民幣即期匯率和中間價偏離程度超過1.8%共有59個交易日,且主要集中在2月份至今的5個多月的時段裏。5月份之後,隨着人民幣中間價漸次上調,即期匯率市場也在釋放前期累積的貶值壓力,離岸美元兌人民幣匯率也升破7.30。

中間價的轉折性變化發生在5月份。回顧2月份至4月份,當美元指數在2月份至4月份維持強勢上漲時,人民幣中間價卻始終維持在以7.10爲中樞、最高7.1082至最低7.0930,區區152個基點的範圍內窄幅波動,期間“3.22”中間價微調時美元指數還處於105,“4.16”中間價微調時美元指數更是上升至106上方。5月份美元指數單月下跌1.60%至104.63,可中間價就在美元指數走弱、對人民幣匯率衝擊減弱的情況下,出現了和2月至4月截然不同的變化:人民幣沒有再被“刻意”保持在7.10附近,而是漸進擡升中間價、引導匯率貶值壓力有序釋放。從5月份开始直至7月初,中間價延續了漸進擡升的過程,通過打开即期匯價波動上限,來矯正2024年以來由於外匯市場供需失衡累積起來的貶值壓力。一如人民銀行在一季度和二季度的貨幣政策例會上所提及的,“綜合施策、校正背離、穩定預期”,“堅決對順周期行爲予以糾偏,防止形成單邊一致性預期並自我強化,堅決防範匯率超調風險”,人民幣匯率管理的底线並非具體的匯率點位或整數關口,而是防止在具體點位上形成“一致性貶值預期”。

7.15是中間價的核心點位。5月份以來,中間價逐級上調,屢破7.11至7.13的三重關口,意味着爲防止外匯市場在即期匯率7.20-7.30區間形成一致性貶值預期,而適時調整匯率管理策略,通過有序釋放匯率貶值壓力、恢復人民幣匯率波動彈性,穩定匯率波動預期。7.12至7.14均不是中間價的關鍵阻力位,在本輪中間價調整過程中,7.11上方的核心阻力或是7.15。與7.15中間價對應的在岸即期匯價“跌停板”則是7.2930。

當美元兌人民幣中間價達到7.15時,如果在岸美元市場上,基於商品出口順差的非金融企業部門如果开始主動結匯,在岸美元供需或漸漸趨於均衡,那么意味着一致性貶值預期瓦解,人民幣匯率在此點位形成均衡;如果非金融企業依舊選擇持有更多美元,在岸美元供不應求,那么人民幣中間價或需要繼續上調,繼續引導在岸美元供需平衡。因此中間價繼續是人民幣匯率管理政策變量,2024年以來人民幣匯率管理延續“有收有放”的風格:既通過適度調節中間價以控場即期匯率波動,以中間價“收”穩定節奏和市場預期;又通過“放”在岸匯價和離岸匯價的波動彈性,適度上修即期匯價的空間。當7.15的中間價還不足以引導在岸美元供需均衡,那么中間價或將漸進上調至7.20,與之對應的人民幣即期匯率報價或挑战去年高點。

1.2 調升中間價:平衡在岸美元供需

如同2022年至2023年發生的國際收支再平衡導致人民幣匯率連續走弱,2024年前5個月,國際收支全口徑售匯率繼續高於結匯率,國際收支延續前2年再平衡,也是人民幣對美元持續累積貶值壓力的主要原因。

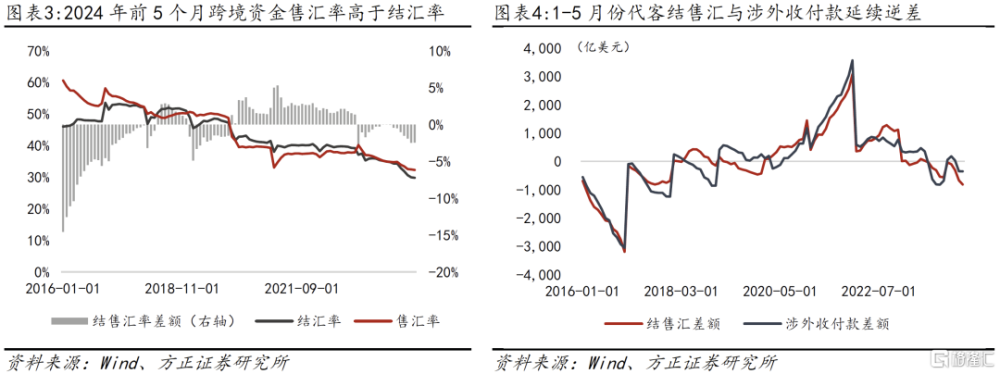

5月至今人民幣中間價的漸進上調是人民幣供需失衡壓力的適應性調整。根據外管局最新發布的跨境資金流動數據,2024年前5個月,從廣義的涉外收付款和狹義的結售匯兩個維度來看,跨境資金繼續維持淨流出的逆差狀態:

(1)2024年前5個月,廣義的涉外收付差額和狹義的結售匯差額均顯示跨境資金流出壓力繼續增大,前5個月代客結售匯累計逆差818.57億美元、代客涉外收付款累計逆差353.34億美元,截至2024年5月底,以代客結匯/代客涉外收入度量的結匯率爲29.78%,而以代客售匯/代客涉外支出度量的售匯率則爲32.27%,結售匯率差額與4月末基本持平,保持在2.50個百分點,人民幣繼續處於市場更傾向持有美元的供需失衡狀態;

(2)從代客結售匯差額來看,前5個月除卻經常項目下的貨物貿易保持順差之外,經常項目下的服務貿易、資本與金融項目均處於逆差狀態,其中體現居民部門購匯行爲的服務貿易以及非金融企業對海外直接投資是今年以來跨境資金流出的主要因素。

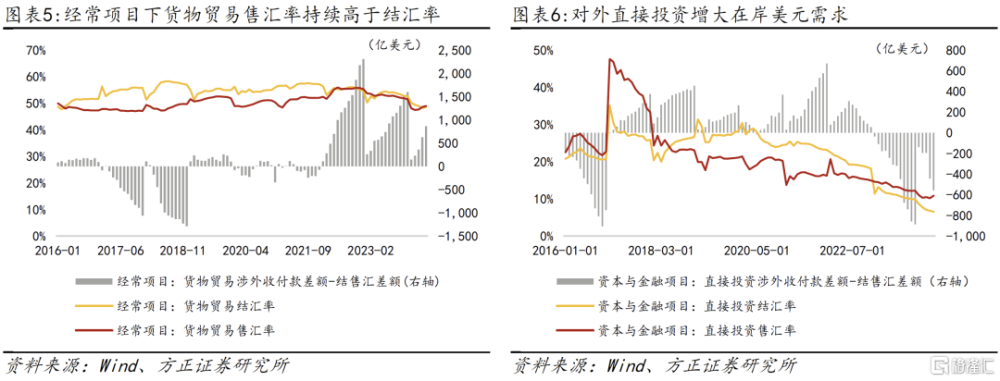

從非金融企業部門來看,經常項目下的貨物貿易和資本與金融項目下的直接投資一直是過去20年人民幣匯率升值的“基本盤”,2022年-2023年以來隨着經常項目順差收窄和直接投資持續逆差,導致人民幣匯率已經連續3年承受貶值壓力。2024年前5個月,非金融企業部門在“出口創匯”後選擇結匯持有人民幣的意愿較低,實際上造成境內美元供給減少,同時增加對海外直接投資又持續推升對美元的需求,造成在岸美元供需持續失衡的狀態:

(1)在貨物貿易項目下,前5個月出口部門獲得涉外收入累計1.38萬億美元,其中結匯量累計有6678億美元,主動結匯率爲48.53%,而涉外支出累計有1.22萬億美元,而購匯規模爲5961億美元,主動售匯率爲48.95%,因此從結售匯差額看,由於今年出口需求旺盛,貨物貿易總體延續了順差狀態,但是結售匯順差前5個月716.58億美元的規模卻小於涉外收付1580.97億美元的順差規模,從商品貿易引致的現金流來看,出口企業持有美元的意愿更強;

(2)在直接投資項目下,前5個月包括外商對華投資和境內企業對海外投資的累計售匯規模達到372.30億美元,而累計結匯規模則爲174.76億美元,不僅直接投資項目主動結匯率低於主動售匯率,而且更廣義的涉外收付逆差753.89億美元也高於結售匯逆差197.54億美元,直接投資項目延續了2023年以來涉外收付逆差大於結售匯逆差的趨勢。商品貿易和直接投資作爲人民幣匯率的穩固“基本盤”,前者表現出“強出口卻少結匯”,後者呈現“積極購匯走出去”的特徵,增加對在岸美元需求的同時也相對減少了在岸美元的供給。

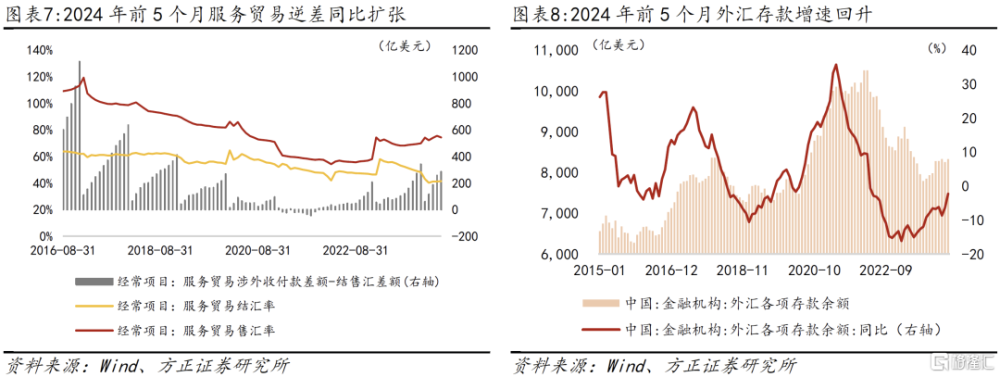

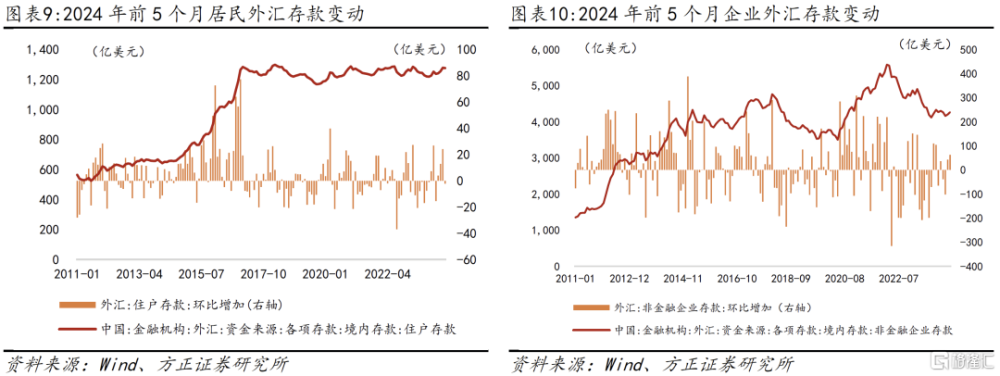

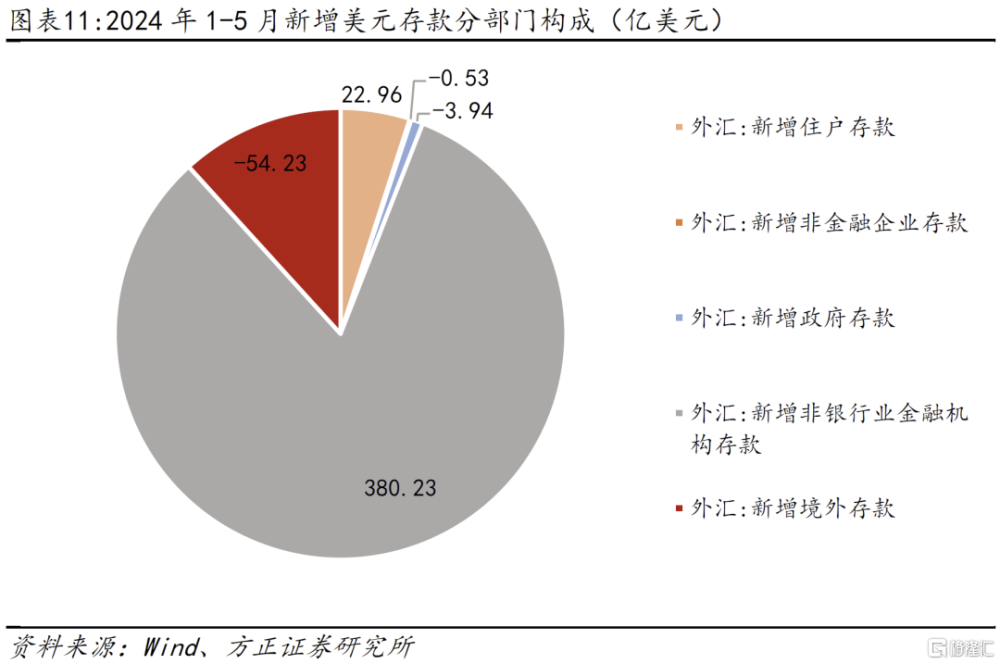

服務貿易:“換匯”存美元存款?2024年前5個月服務貿易項目累計結售匯逆差903.53億美元,由於服務貿易項目主要涉及跨境出行等居民旅遊需求,意味着今年前5個月居民部門基於出境遊的換匯需求旺盛,導致服務貿易結售匯逆差超過了前5個月貨物貿易順差716.58億美元的規模,但是結合更廣義的涉外收付差額來看,前5個月涉外收付款累計逆差619.97億美元的規模卻小於結售匯逆差,或表明居民在銀行櫃台以出境遊的科目購匯之後,還並未全部用於實際出境旅遊的支出,選擇持有一部分美元本質上是居民資產配置的行爲。然而這一部分超出實際旅遊行動的購匯是否是以外幣存款的形式做了存款或理財,從人民銀行發布的外幣存款來看,2024年前5個月,新增外匯存款合計345億美元,同比增速收斂至-2.30%,這新增的外匯存款是否源自持有美元存款的購匯需求轉化?

2024年前5個月美元存款余額累計增長345億美元,從金融機構信貸收支表來看,其中只有居民部門和非銀行金融機構的美元存款是正增長,非金融企業、政府存款和境外美元存款均不同程度下滑,2024年前5個月居民部門外匯存款累計增加22.96億美元,而非金融企業外匯存款則累計減少0.53億美元,盡管居民部門不是美元存款余額回升的主要科目,但是居民部門有“購匯做美元存款”的行爲,表明從境內居民部門資產配置行爲出發,以較低的人民幣利率爲機會成本、換匯做美元存款或理財以獲取美元高息收益。

結合境內非金融企業部門和居民部門的行爲,2024年前5個月由於服務貿易、直接投資等科目逆差的推動,中國經濟國際收支繼續面臨“再平衡”的壓力,催動在岸美元供需處於需求大於供給的失衡狀態,也引致5月份开始中間價不再維系2月份至4月份以7.10爲中樞的剛性點位,开始試圖調升中間價以平衡在岸美元供需格局,人民幣匯率的均衡點位即是在岸美元供需平衡點位。

2 人民幣匯率波動的新特徵

繼續依托於國際收支再平衡的渠道,今年以來推升人民幣匯率中樞的動力是企業加快走出去的直接投資逆差和跨境出行驅動的服務貿易逆差,而穩定人民幣匯率的核心因素則是旺盛出口穩固底盤和證券投資項目跨境資金回流。在多空勢力交錯作用下,人民幣匯率波動出現新特徵。

2.1 人民幣漸成低息“融資貨幣”、匯率波動與日元趨同

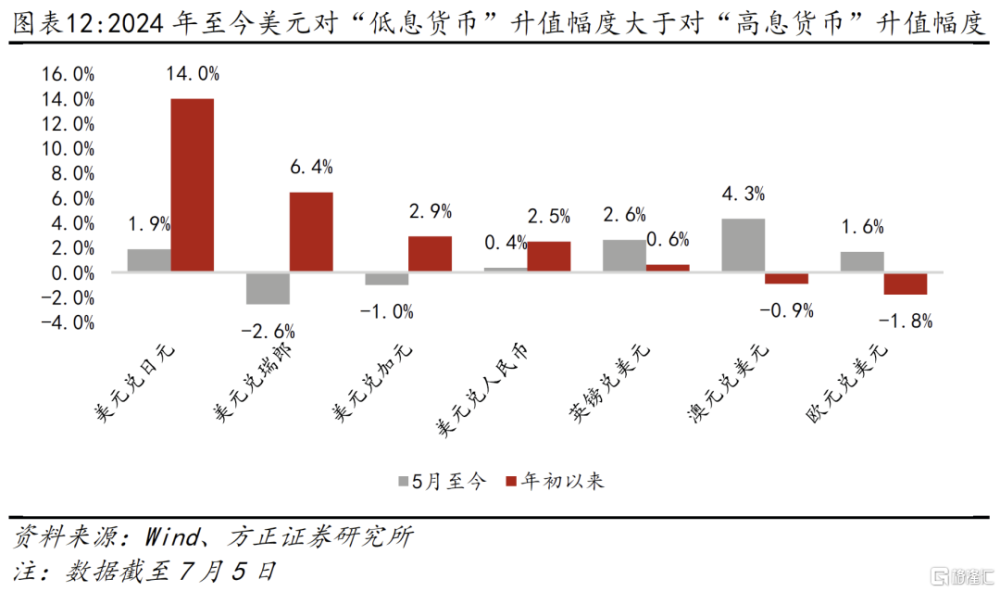

2024年迄今,美元指數累計上漲3.44個百分點,橫向比較來看,年初至今美元對低息貨幣漲幅較大,其中對“鷹派加息”的日元累計升值達到14.0%、對“降息”的瑞士法郎累計升值超過6.0%,但是利率相對較高的歐元和英鎊卻分別升值1.80%和下跌0.6%。從5月份至今美元指數下跌的過程中,又是對歐元、英鎊和澳元等“高息貨幣”匯率下跌較多,可對日元、瑞郎等低息貨幣貶值幅度偏低。以在岸即期人民幣匯價來看,年初至今在岸即期匯價累計下跌2.50%,其中5月份以來對美元累計貶值0.40%,就人民幣匯率的總體表現而言,匯率波幅與歐元基本相當,年初至今歐元兌人民幣累計“貶值”0.04%,而英鎊兌人民幣累計升值2.63%。

然而結合非金融企業和居民部門在岸市場的購匯行爲,人民幣匯率波動越來越帶有“低息融資貨幣”的特徵。但由於國際收支的制度設計,人民幣還不能在資本與金融账戶下自由兌換,因此國際收支下的“融資貨幣”更多呈單向資金流,可並不妨礙以人民幣爲中心的“套息套匯”行爲發生:美元存款高利率吸引“套息”交易,居民部門“換匯”存美元存款,本質上即是以人民幣融資利率作爲機會成本,獲得美元存款的高利息。

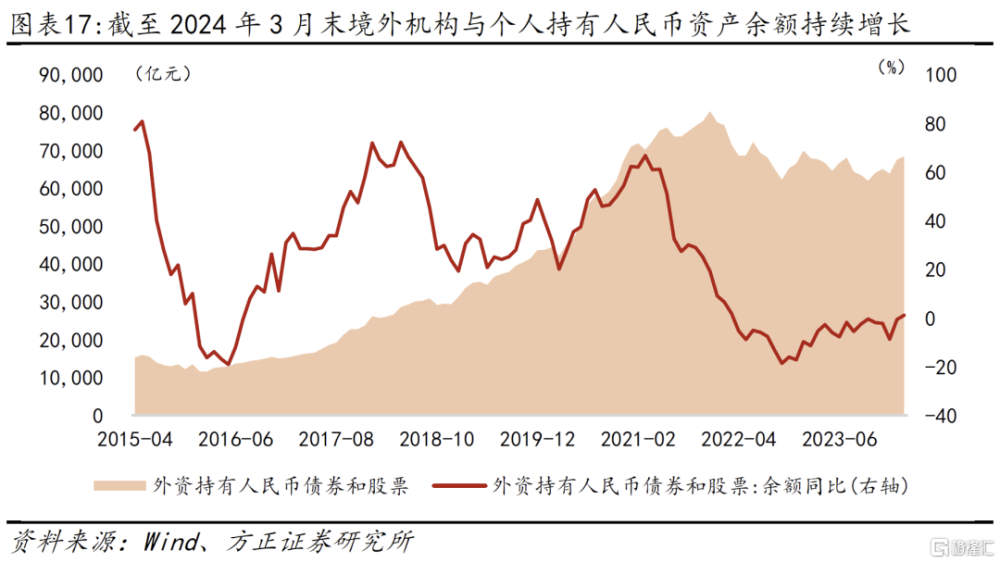

從外資角度看,境外機構與個人增持中債的行爲,本質上亦是“套息交易”。根據中國人民銀行最新更新的數據顯示,截至2024年3月末,境外機構和個人持有人民幣股票資產2.79萬億,距離歷史前高(2021年12月)還相差1.15萬億的體量,但持有的人民幣債券資產卻增長到4.05萬億元,距離歷史前高(2022年1月)僅差1042億元。

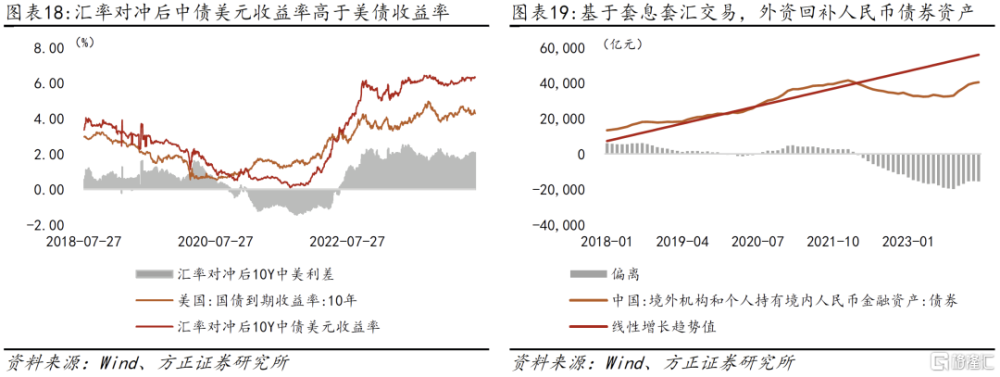

外資增減債券資產的選擇,“中美利差水平+匯率因素+投資分散化”等多重因素共同作用的結果,本質上亦是“套息套匯”交易。中美利差保持深度全期限“深度倒掛”,僅僅從絕對收益率水平相比,持有中債的性價比偏低,但如果考慮匯率因素,在“即期換人民幣→买入中債並對衝鎖定匯率成本→賣出中債並換美元”的Carry Trade交易中,基於拋補定價原則的匯率對衝也會影響中美債券之間投資的性價比,較高的匯率和成本會不斷推升鎖匯成本,並侵蝕掉持有中債的收益空間,而當人民幣匯率相對美元貶值,導致鎖匯成本較低時,經過匯率對衝後的中債美元收益率卻未必會低於美債收益率。在過去3年時間裏,2021年12月至2022年初,由於人民幣匯率已經“高估”,鎖匯成本過高導致資金开始流出債券市場,持有中債的Carry Trade迎來逆轉,但是2023年9月份,由於7.30-7.40區間的人民幣匯率降低了匯率對衝成本,導致持有中債的Carry Trade“復活”,並且基於美聯儲臨近“降息”的共識,美債優於中債的相對性價比優勢在縮窄,當考慮匯率對衝成本後,中債的美元收益率高於美債收益率時,國際資本即尋求頭寸的部分回補,由此推動人民幣債券持有余額走出和股票資產余額截然不同的趨勢。

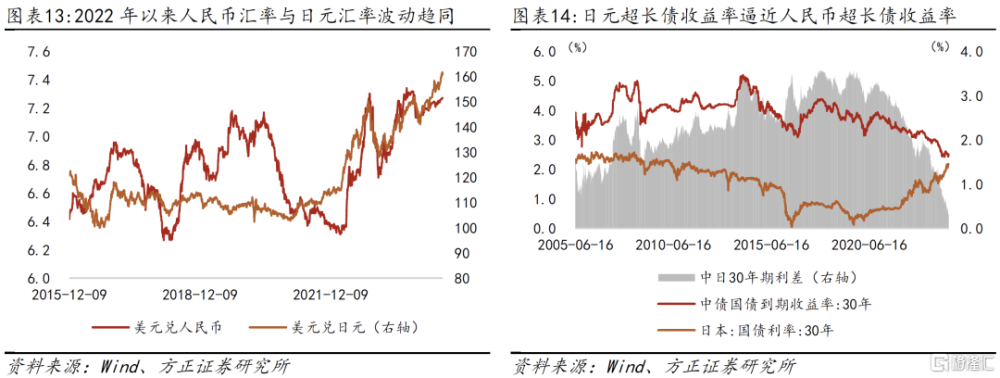

內部居民部門、外部外資的行爲本質上亦是以人民幣爲低息貨幣的套息套匯交易,在亞太貨幣體系內,由於日元是套息交易的代表性貨幣,因此在過去1年時間裏,人民幣匯率的短期波動和日元匯率波動趨同,“破位”的時點和“回調”的時點亦存在同步性。

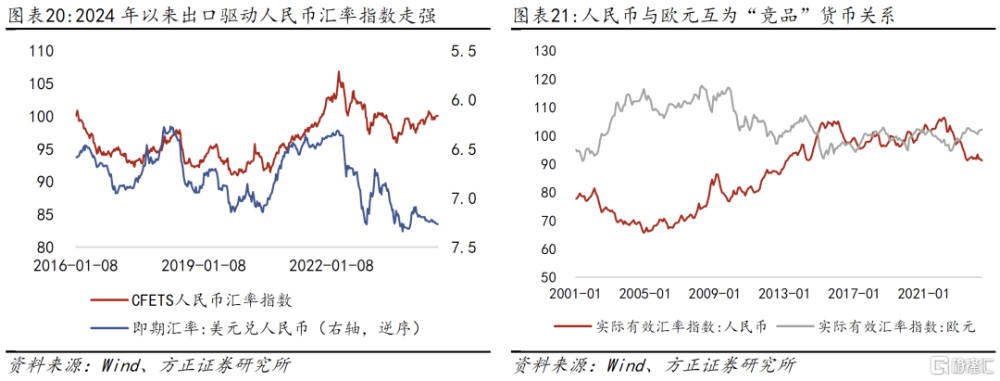

2.2 “出口大年”驅動人民幣兌一籃子貨幣匯率走強

人民幣匯率“基本盤”表現爲不同維度的匯率變化,出口基本盤對應一籃子貨幣匯率指數、跨境資金流對應美元兌人民幣單邊匯率,由於2024年以來出口強勁,導致人民幣匯率指數一路上漲,年初至今CFETS人民幣匯率指數已經累計上漲1.94%,然而由於跨境資金流尚未趨穩,僅有債券市場由於“套息套匯”收益吸引部分外資回流,但是外資還沒有趨勢性回流股票市場,導致美元兌人民幣單邊匯率和一籃子貨幣匯率指數之間走勢背離。

我們重申:從人民幣匯率最穩定的“基本盤”來看,人民幣重返升值趨勢的必要條件是經常項目盈余持續擴張和非金融部門結匯意愿提高,前者需要看到出口增速的連月回升,貿易份額趨穩且“創匯”能力提高,後者需要市場對人民幣以及人民幣資產有信心,包括人民幣金融資產能提供一個更高的投資回報率。

2.3 人民幣離岸匯價強於在岸

經過2022年至2023年外資持續流出之後,2023年9月底證券投資項目出現“多債、拋股”的組合,今年以來在外資回流中債的推動下,外資回補人民幣資產,證券投資項目今年前5個月累計逆差89.20億美元,相比2023年同期大幅收窄39.31億美元,盡管如此,如果結合證券投資項目涉外收付款,前5個月涉外收付款卻是累計順差284億美元。

涉外收付順差和結售匯逆差的組合顯示證券投資账戶的外資回流或以優先選擇增持港股爲主,因此盡管證券投資項目結售匯錄得逆差,但本質上依然是人民幣金融資產淨流入。相比2022年Q2-Q3人民幣貶值和2023年Q3人民幣貶值期間,證券投資項目跨境資金流對人民幣匯率和金融資產價格的擾動效應已經下降,邊際上形成了穩定人民幣匯率的勢力,甚至在2024年A股企穩期間還出現了2月份和5月份外資補償性流入的情況,這也導致離岸人民幣匯價在貶值階段內強於在岸人民幣匯率,年初至今離岸匯價累計貶值2.31個百分點,強於在岸匯價貶值2.49個百分點。

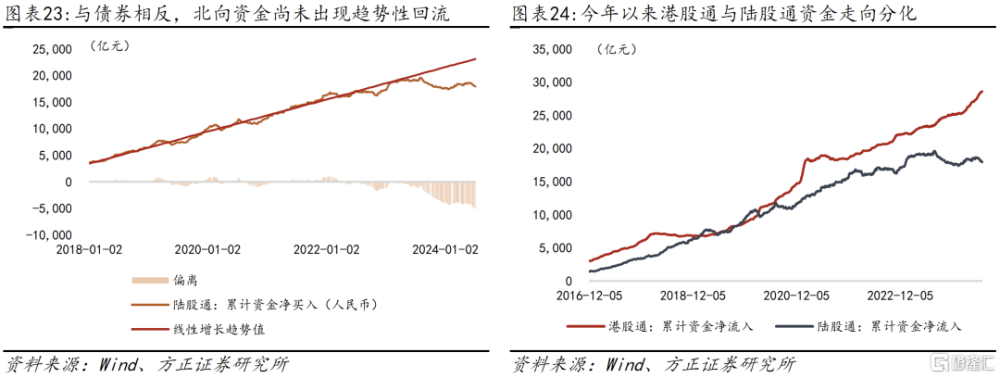

從“南下資金”和“北上資金”的走勢分化來看,2024年年初至今,截至7月5日,“南下資金”累計淨买入港股3502.89億元,其中通過滬市累計淨买入2134.68億元,深市累計淨买入1368.21億元;而“北上資金”累計淨买入A股246.31億元,其中滬股通累計淨买入697.41億元,但深港通累計淨流出451.10億元。

3 風險提示

(1)美聯儲“降息”路徑不明晰,美債收益率和美元流動性尚有不確定性;

(2)中國的積極財政政策效應遲滯,或地產行業風險繼續發酵,引致經濟基本面不穩定;

(3)地方政府債務化解風險。

以上爲報告部分內容,完整報告請查看《順“勢”調升中間價、人民幣即期匯價或挑战7.35-7.40》。分析師:蘆哲 S1220523120001,王洋 S1220523120003

標題:如何看待人民幣匯率?或挑战7.35-7.40

地址:https://www.iknowplus.com/post/124705.html