玻璃基板,轉折點

2022年,SKC美國子公司Absolics在美國佐治亞州科文頓市斥資約3000億韓元(約合2.22億美元)建立了第一家專門生產玻璃基板的工廠。近日,該公司宣布工廠竣工並开始批量生產原型產品,這標志着蓬勃發展的玻璃基板市場迎來了轉折點。

玻璃基板市場正在見證 SKC、三星電機和 LG Innotek 等主要參與者之間的激烈競爭。玻璃基板因其能夠快速處理大量數據以及與傳統塑料基板相比具有卓越的能源效率而受到高度重視。盡管該技術尚處於起步階段,但據 The Insight Partners 稱,全球市場規模預計將從今年的 2300 萬美元增長到 2034 年驚人的 42 億美元。

目前,塑料基板市場主要被日本的揖斐電、神光電機和台灣的欣興電子所佔據,但隨着人工智能領域對半導體性能要求的提高,向玻璃基板的轉移代表着重大的技術進步。

爲什么需要玻璃基板?

在先進封裝行業,隨着玻璃芯基板的出現,創新競賽已到達一個新的關鍵時刻。

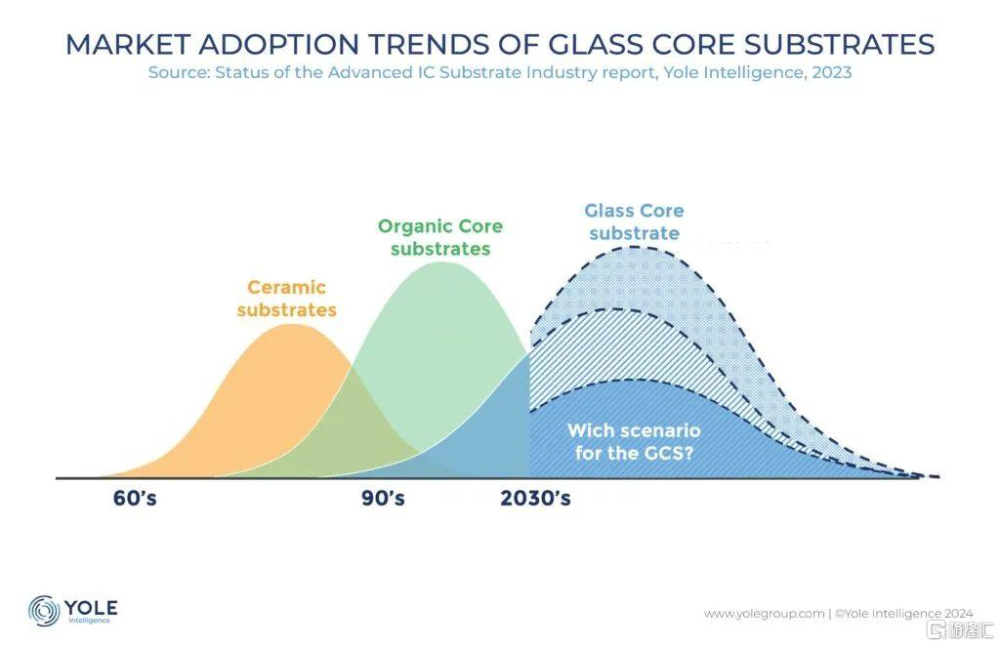

這一新技術方向是在有機和陶瓷基板浪潮之後出現的,有望克服有機芯基板的挑战,以在芯片設計和制造成本方面將性能、效率和可擴展性提升到新的水平,從而順應 HPC 和 AI 的大趨勢。後者取決於技術的成熟度及其在終端市場的廣泛應用。

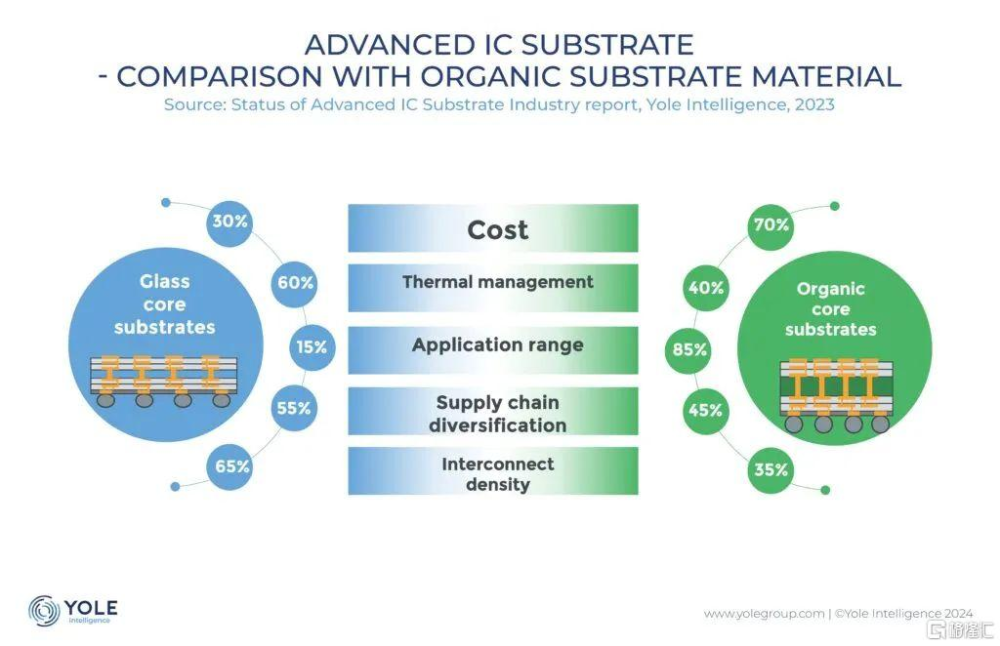

玻璃作爲一種材料,已在多個半導體行業得到廣泛研究和集成。它代表了先進封裝材料選擇的重大進步,與有機和陶瓷材料相比具有多項優勢。與多年來一直是主流技術的有機基板不同,玻璃具有出色的尺寸穩定性、熱導率和電氣性能。

然而,盡管有潛在的好處,但與任何新技術一樣,玻璃芯基板也面臨着一系列挑战,不僅對於基板制造商如此,對於設備、材料和檢測工具供應商也同樣如此。

盡管存在這些挑战,但玻璃芯基板的採用仍受到幾個關鍵因素的推動。對更大基板和外形尺寸的需求,加上芯片和異構集成的技術趨勢,正在推動行業將玻璃作爲一種潛在的解決方案。此外,一旦該技術成熟並得到廣泛採用,玻璃的潛在成本效益將使其成爲高性能計算 (HPC) 和數據中心市場的有吸引力的選擇。

在此領域,玻璃通孔 (TGV) 是玻璃芯基板的支柱之一。TGV 爲更緊湊、更強大的設備鋪平了道路。TGV 有助於提高層間連接密度。這些通孔有助於提高高速電路的信號完整性。連接之間的距離減小可減少信號損失和幹擾,從而提高整體性能。TGV 的集成可以通過消除對單獨互連層的需求來簡化制造流程。然而,盡管 TGV 具有諸多優勢,但它也面臨許多挑战。由於制造過程的復雜性,TGV 更容易出現可能導致產品故障的缺陷。此外,TGV 通常意味着比其他解決方案更高的生產成本。對專用設備的需求加上缺陷風險可能會導致生產費用增加。最近,許多新的 TGV 相關專利已授予 LPKF 等激光設備制造商。這些進步有助於實現玻璃芯基板的商業化,同時解決與玻璃中介層相關的挑战。該解決方案可增強 GCS 和 Glass 中介層,爲令人興奮的下一代強大設備帶來希望。

此外,玻璃芯基板和面板級封裝 (PLP) 之間的協同作用正在推動這兩個領域的創新。由於兩種技術都採用類似的面板尺寸,因此它們爲提高芯片密度、降低成本和提高制造效率提供了互補的機會。

玻璃芯基板代表着先進 IC 基板和先進封裝領域的一個有前途的前沿。它們爲下一代芯片設計和封裝提供了無與倫比的性能和可擴展性。盡管挑战依然存在——所有新技術都是如此——但行業領導者和新進入者的共同努力正在爲玻璃基板在各個終端市場的廣泛採用鋪平道路,其中人工智能芯片和服務器是重點。隨着 GCS 技術的成熟和供應鏈基礎設施的發展,玻璃芯基板有望重新定義先進封裝的格局。

巨頭們的布局

在去年九月,英特爾推出了用於基於大型芯片的系統級封裝芯片的新型玻璃基板技術,率先打響了玻璃基板競賽。

任何工程師都知道,IC 不僅僅是硅。各種組件(例如封裝、引线和基板)都影響着組件的耐用性和最終性能。基板(安裝硅 IC 晶片的材料)在實現單個封裝中更高的計算能力方面發揮着越來越重要的作用。爲了滿足這些需求,英特爾宣布推出用於下一代高功率處理器的新型玻璃基板技術。

英特爾高級副總裁兼裝配和測試开發總經理 Babak Sabi表示:“經過十年的研究,英特爾已經實現了業界領先的先進封裝玻璃基板。我們期待推出這些尖端技術,讓我們的關鍵參與者和代工客戶在未來幾十年受益。”

按照英特爾所說,與當今的有機基板相比,玻璃具有獨特的特性,例如超低平整度和更好的熱穩定性和機械穩定性,從而大大提高了基板中的互連密度。這些優勢將使芯片架構師能夠爲人工智能 (AI) 等數據密集型工作負載創建高密度、高性能的芯片封裝。英特爾有望在本世紀下半葉向市場提供完整的玻璃基板解決方案,使該行業能夠在 2030 年後繼續推進摩爾定律。

英特爾認爲,到本世紀末,半導體行業可能會達到其極限,即使用有機材料在硅封裝上縮小晶體管,這會消耗更多電力,並且存在收縮和翹曲等限制。縮小晶體管對於半導體行業的進步和發展至關重要,而玻璃基板是下一代半導體的可行且必不可少的下一步。

隨着對更強大計算能力的需求不斷增長,以及半導體行業進入使用多個“芯片”封裝的異構時代,信號傳輸速度、功率傳輸、設計規則和封裝基板穩定性的改進將至關重要。與當今使用的有機基板相比,玻璃基板具有出色的機械、物理和光學特性,允許在一個封裝中連接更多晶體管,提供更好的擴展性並能夠組裝更大的芯片復合體(稱爲“系統級封裝”)。芯片架構師將能夠在一個封裝的較小佔用空間中封裝更多塊(也稱爲芯片),同時實現性能和密度提升,具有更大的靈活性,並降低了總體成本和功耗。

在英特爾看來,玻璃基板將首先被引入到能夠最大程度利用其的市場:需要更大外形封裝(即數據中心、人工智能、圖形)和更高速度能力的應用程序和工作負載。

玻璃基板可耐受更高的溫度,圖案失真減少 50%,具有超低平整度,可改善光刻的焦深,並具有極緊密層間互連覆蓋所需的尺寸穩定性。由於這些獨特的特性,玻璃基板上的互連密度可以提高 10 倍。此外,玻璃的機械性能得到改善,可實現超大尺寸封裝,並具有非常高的組裝良率。

玻璃基板對高溫的耐受性還爲芯片架構師提供了靈活性,讓他們可以靈活地設定電力傳輸和信號路由的設計規則,因爲它使他們能夠無縫集成光學互連,並在高溫處理時將電感器和電容器嵌入玻璃中。這可以實現更好的電力傳輸解決方案,同時實現低功率所需的高速信號傳輸。這些諸多優勢使該行業更接近於到 2030 年在封裝上擴展 1 萬億個晶體管的目標。

作爲行業的重要參與者,三星也不想落後。

據外媒Sedaily今年三月報道,作爲全球最大的芯片制造商之一,三星自然不會忽略玻璃基板,因此他們最近組建了一個由自己的團隊組成的聯盟,旨在到 2026 年研究、开發和商業化玻璃 基板。

三星已組建由三星電機、三星電子和三星顯示器部門組成的聯盟,以在盡可能短的時間內开發和商業化玻璃基板。事實上,三星電機早在CES上就宣布了其計劃在 2026 年之前量產玻璃基板。

一位業內人士向《Sedaily》表示:“由於每家公司都擁有(各自市場上的)全球最頂尖的技術,因此在前景廣闊的玻璃基板研究領域,協同效應將得到最大化,同時也需要關注三星聯盟的玻璃基板生態系統將如何建立。”

三星電子預計將專注於半導體和基板的集成,而三星顯示器將專注於玻璃加工。這種合作方式旨在增強集團的競爭優勢。

隨後,外媒ETNews在五月報道,三星電機正加快進軍半導體玻璃基板市場,將設備採購和安裝時間提前至 9 月,並在第四季度开始運營試產线,比原計劃提前了一個季度。該公司預計將於 2026 年开始生產用於高端系統級封裝 (SiP) 的玻璃基板。爲了獲得 2026 年的訂單,該公司需要在 2025 年展示出不錯的能力。

爲了構建高度復雜的多芯片 SiP,三星需要獲得玻璃基板方面的專業知識。因此,該公司決定提前在韓國世宗工廠的試驗生產线時間表可能是一個战略決定,可能反映了先進芯片封裝技術對三星日益增長的重要性,以及該公司積極試圖從英特爾手中奪取市場份額,英特爾有望在未來幾年开始提供先進的玻璃基板封裝。

據報道,三星電機計劃9月前在試驗生產线上安裝所有必要的設備,並於第四季度开始運營。

供應商的選擇已經完成,Philoptics、Chemtronics、Joongwoo M-Tech 和德國 LPKF 等公司負責爲該裝置提供零部件。報道稱,該裝置旨在簡化生產並遵守三星嚴格的安全和自動化標准。

隨着三星代工廠試圖從數據中心級處理器开發商那裏獲得更多訂單,該公司還需要提供先進的封裝服務。爲此,三星電機(實際上是整個三星)的玻璃基板相關努力可能很快就會對三星代工廠至關重要。

LG Innotek也進入了玻璃基板的开發。LG Innotek的核心研發部門CTO部門最近开始招募人員來开發半導體玻璃基板。此前,LG Innotek首席執行官Hyuk-soo Moon在3月份的公司股東大會上表示,“美國大型半導體公司對玻璃基板感興趣”,“LG Innotek也在爲玻璃基板業務做准備”。

此外,SCHMID等新公司的出現以及激光設備供應商、顯示器制造商、化學品供應商等的參與,凸顯了圍繞玻璃芯基板新興供應鏈形成的多樣化生態系統。各方正在建立合作和夥伴關系,以應對與玻璃基板制造相關的技術和物流挑战,這表明各方正共同努力,充分發揮其潛力。

寫在最後

在大廠們大力推進的同時,下遊客戶也對玻璃基板的採用表達了熱情。英特爾自不必說,其他如英偉達、AMD和蘋果也都被看作是玻璃基板的潛在“买家”。

然而,盡管有諸多優點,但要使玻璃基板完全商業化,還有許多因素需要解決。最大的問題是脆弱性。業界認爲,在實際交付之前實現量產良率還需要一段時間。公司的前期投資成本也很高。即使公司在技術开發上投入巨資,如果業務無法盈利,它也會成爲沉沒成本。

Hl Investment & Securities 研究員 Ko Eui-young表示:“玻璃基板需要重組供應鏈,因爲需要更換設備,並且需要進一步驗證與玻璃材料相關的可靠性。”“量產的標准化工作是必須要做的,但量產時的良率是不確定的。”但從長遠來看,行業共識是應該發展玻璃基板。

NH Investment & Securities 研究員 Lee Kyu-ha 表示:“爲了優化半導體微細化的趨勢,玻璃將成爲未來基板材料的核心。”

標題:玻璃基板,轉折點

地址:https://www.iknowplus.com/post/124533.html