國盛證券:低價中掘金

主要觀點

7月核心觀點:6月下旬,轉債市場遭遇較大幅度的信用風險衝擊,超百只低價券跌破債底,其中不乏無退市、到期兌付風險的“錯殺券”。我們認爲,這些超跌轉債雖面臨短期反彈,但受制於估值過高、正股彈性有限而增長乏力。即使拋开期權價值,單純從純債替代角度出發,這些低價券主體往往存在行業景氣度低、經營基本面差等問題,未來存續期內依然面臨正股退市、違約等信用風險,這也是本輪行情修復進程較慢的主要原因。當債底不再安全,權益上升貝塔行情亦不顯著,正股業績支撐就顯得更爲重要。恰逢7月爲業績預告披露時段,建議關注績優轉債。

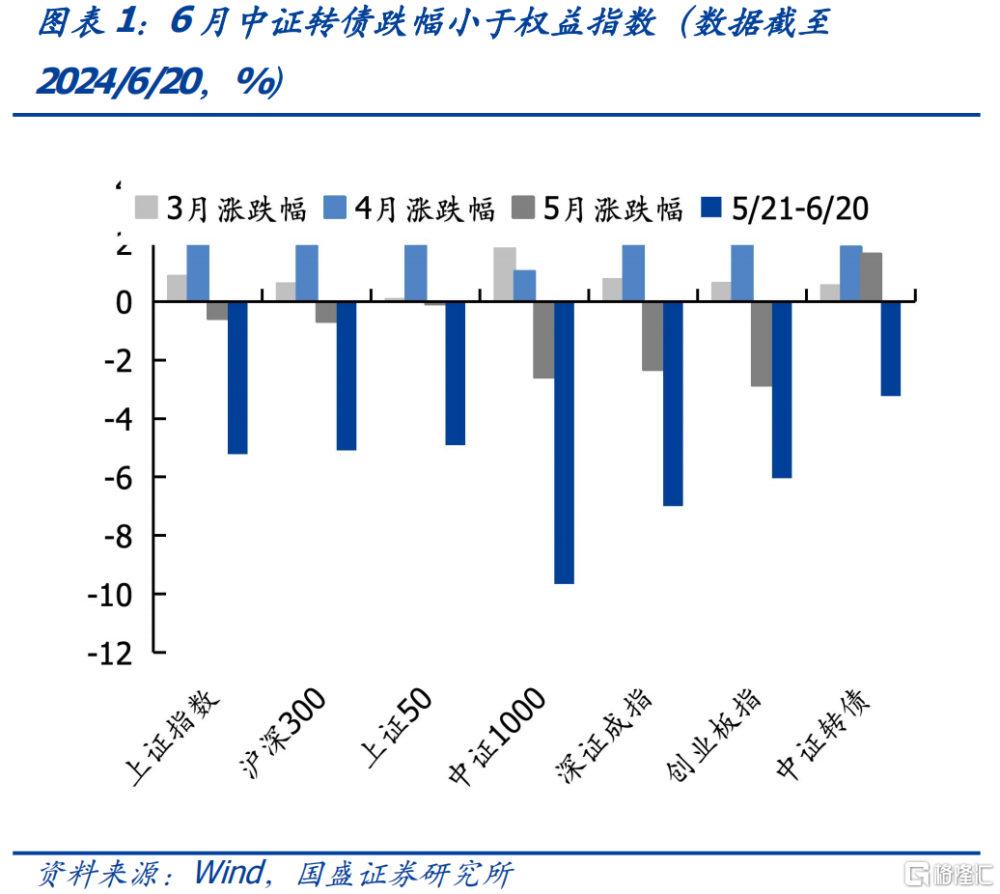

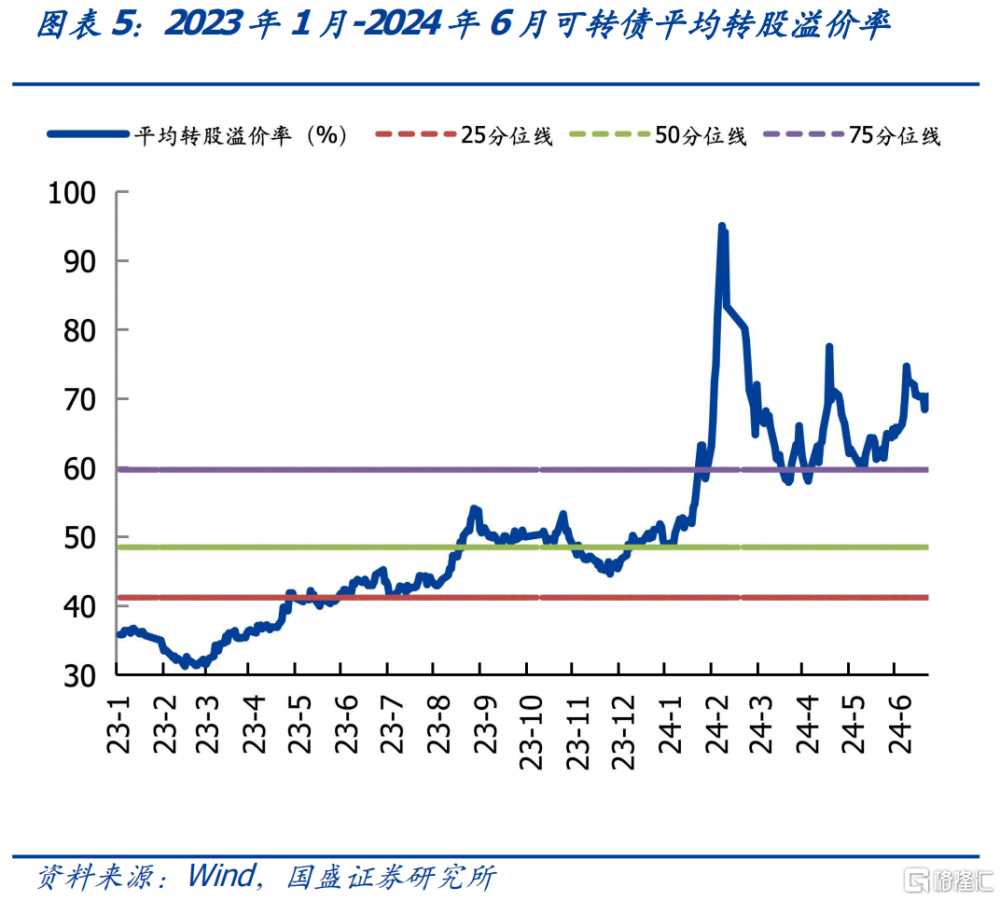

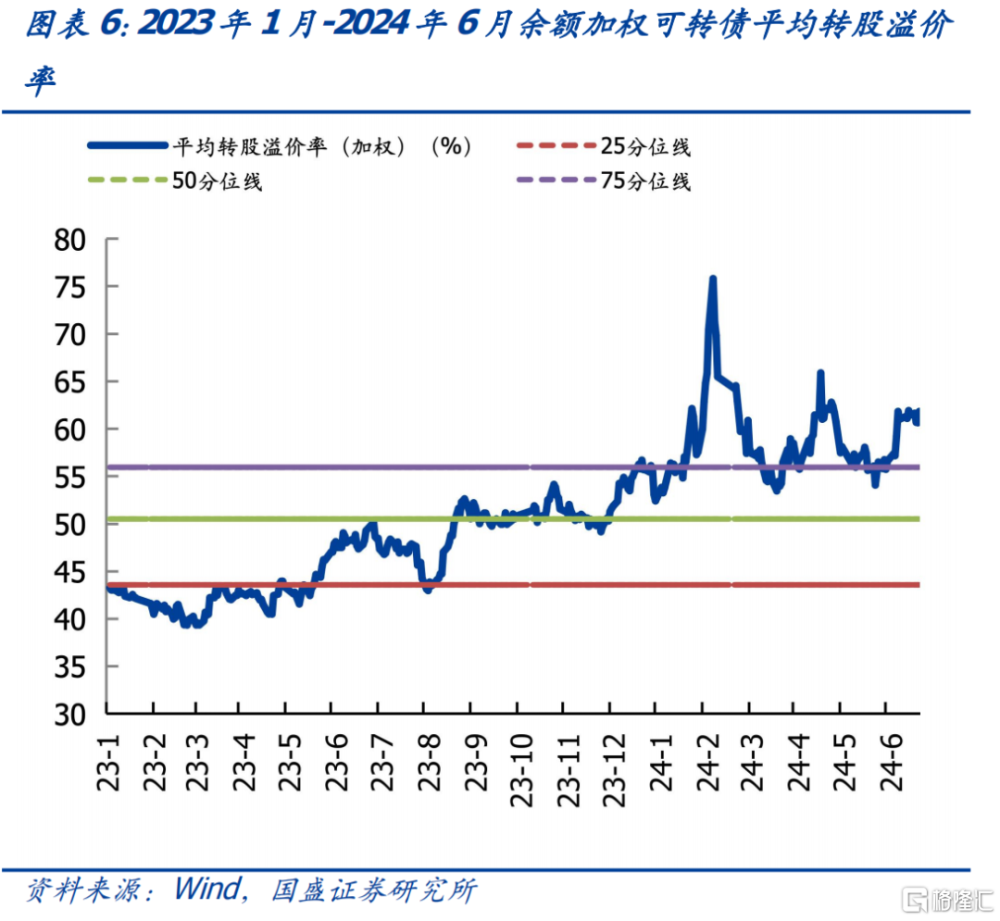

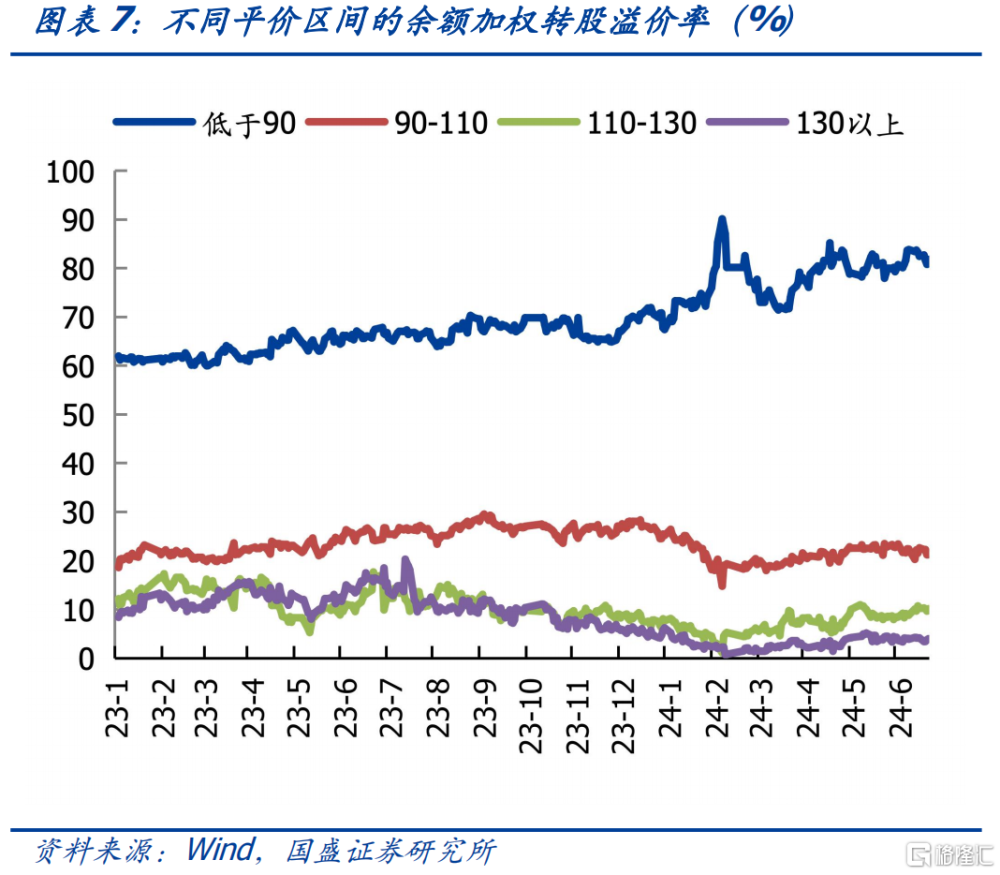

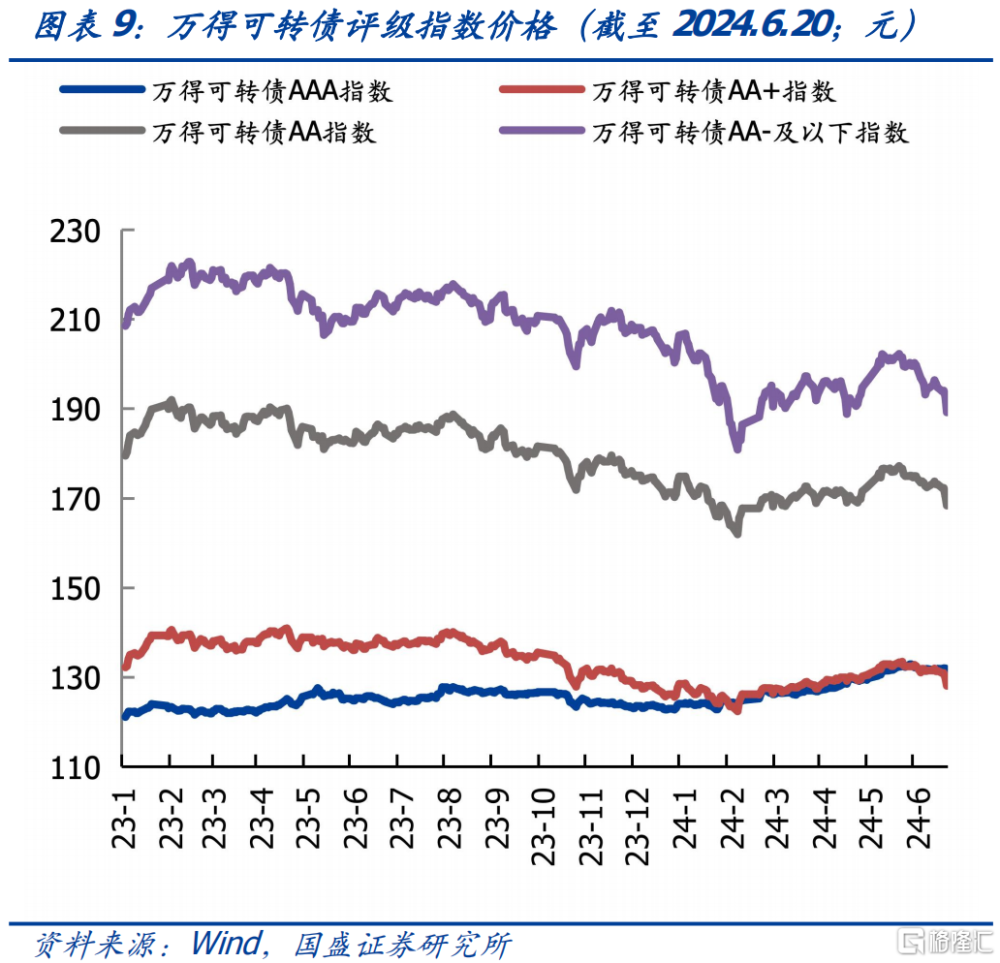

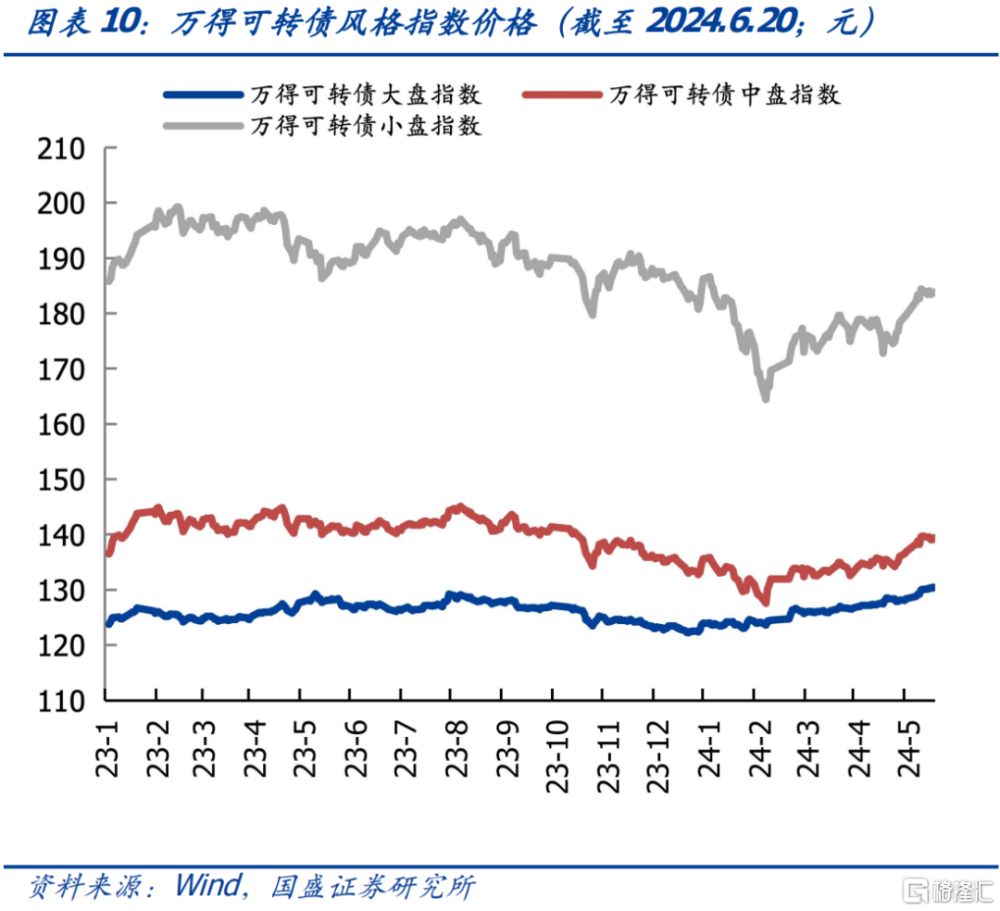

中小盤轉債、低評級轉債跌幅靠前。權益震蕩下行疊加監管收緊,市場對轉債正股退市、違約風險擔憂加劇,6月下旬,轉債信用評級下調密集披露,進一步催化了信用風險蔓延,低價券本輪調整顯著。截至6月20日,可轉債余額加權平均價爲115.01元,環比5月同期下降3.06%,處於2023年以來的25.50%分位水平。估值方面,余額加權的平均轉股溢價率爲61.80%,分位數位於2023年1月以來的94.80%。市場風格方面,截至6月20日,大盤、中盤、小盤指數環比下跌-1.37%、-4.78%、-4.95%。AAA、AA+、AA、AA-及以下指數環下跌-0.78%、-3.92%、-4.98%、-6.45%。按照平價區間分類,低於90元、110-130元、130元以上的轉債加權轉股溢價率分別上漲0.81%、1.44%、0.06%,90-110元轉債轉股溢價率下跌-0.88%。6月20日-6月28日可轉債價格已有止跌態勢,期間加權均價累計僅下跌0.14%,同時,AAA、AA及大盤轉債指數也略有反彈。

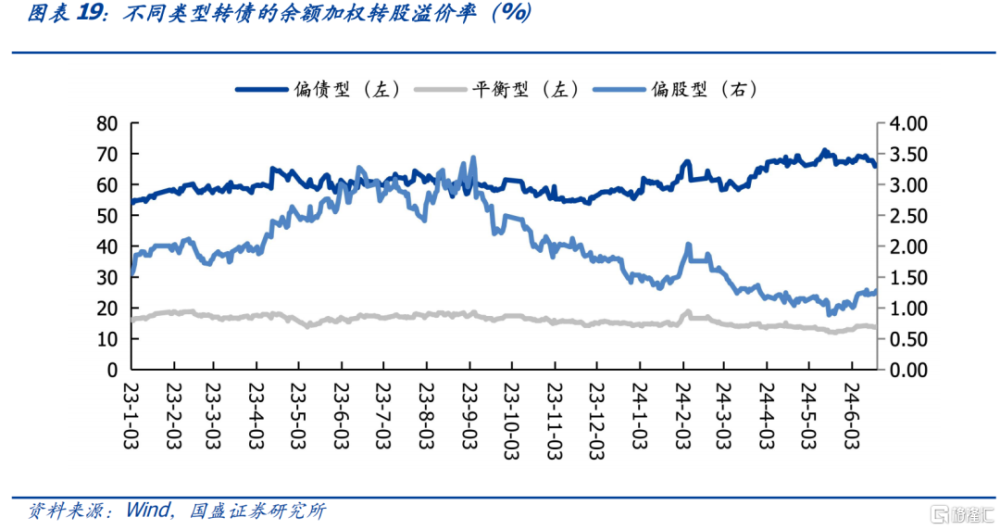

轉債估值分化,彈性轉債估值逐步恢復。展望後市,二季度業績預期對權益市場的影響陸續落地,偏股型轉債彈性更大,績優轉債更容易獲得超額收益。根據我們的測算,6月20日,偏債型、平衡型、偏股型轉債轉股溢價率分別爲66.26%、13.84%、1.28%,環比變化分別爲-4.57%、14.85%、34.65%。偏債型轉債的轉股溢價率位於23年1月以來86%分位水平,平衡型和偏股型轉債的轉股溢價率均位於相對低位。6月偏股型轉債轉股溢價率的大幅增長表明市場定價逐漸向彈性轉債偏移,正股業績愈加重要。

審慎對待超跌低價券。一百多只跌破債底的轉債中面臨短期退市、違約風險的標的並不多,不乏多只“安全”低價券被錯殺的現象,但在市場急速調整反彈機制下,這些“錯殺券”已基本修復到位,仍在面值、債底以下的轉債大多存在正股經營不佳、資金周轉困難等問題,在監管趨嚴、退市制度逐步收緊背景下,這些主體很容易再次受到信用風險衝擊,純債替代的價值需要重塑。期權價值方面,當前低價券的轉股溢價率過高,轉債的彈性空間有限,還是依賴權益市場的復蘇。

配置方向上,從風格屬性看,建議關注大盤偏債型、中小盤績優偏股型標的。大盤轉債主體退市、違約風險相對更小;中小盤標的用來增配彈性,傾向於選擇業績確定性高的轉債。分行業看,1)維持銀行、煤炭、家電等紅利板塊持倉,關注增量變化。純債收益率偏低背景下,依然看好高YTM、高股息標的。近期,多數行業分紅金額取得增長,股息率有明顯提升,關注增量變化;2)關注地產、汽車、家電“以舊換新”、機械設備更新等政策利好板塊;3)價格上漲的化工、有色品類;4)景氣度底部回升的電子、通信行業,尤其是AI、汽車電子、消費電子、生豬相關標的。

風險提示:基本面恢復不及預期;產業政策變化;債市超預期調整

報告正文

一、市場回顧

1. 6月,權益、轉債雙雙回撤

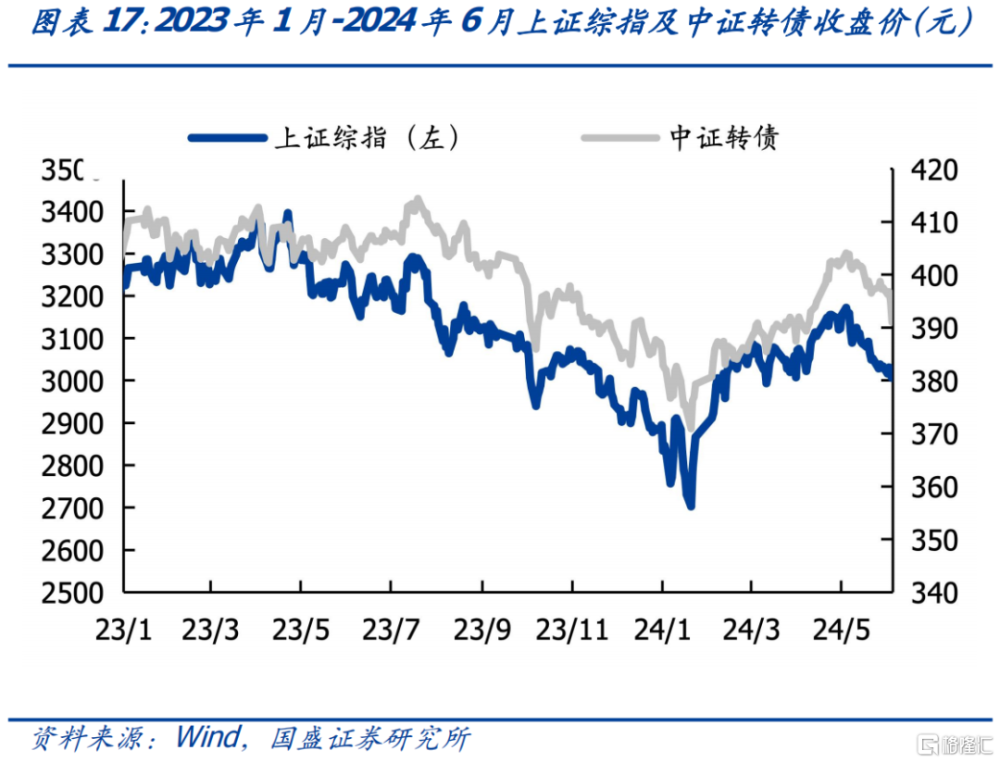

5月21日至6月20日,上證指數下跌-5.23%,中證轉債指數下跌-3.24%,轉債整體回撤幅度比權益小1.99pcts。權益震蕩下行背景下,市場對轉債標的退市、違約風險擔憂加劇,加之信用評級調整,機構端集體出庫部分評級較低、業績較差的轉債標的,低價券本輪調整顯著,轉債指數整體下行。

2. 轉債加權平均價格仍處於歷史低位

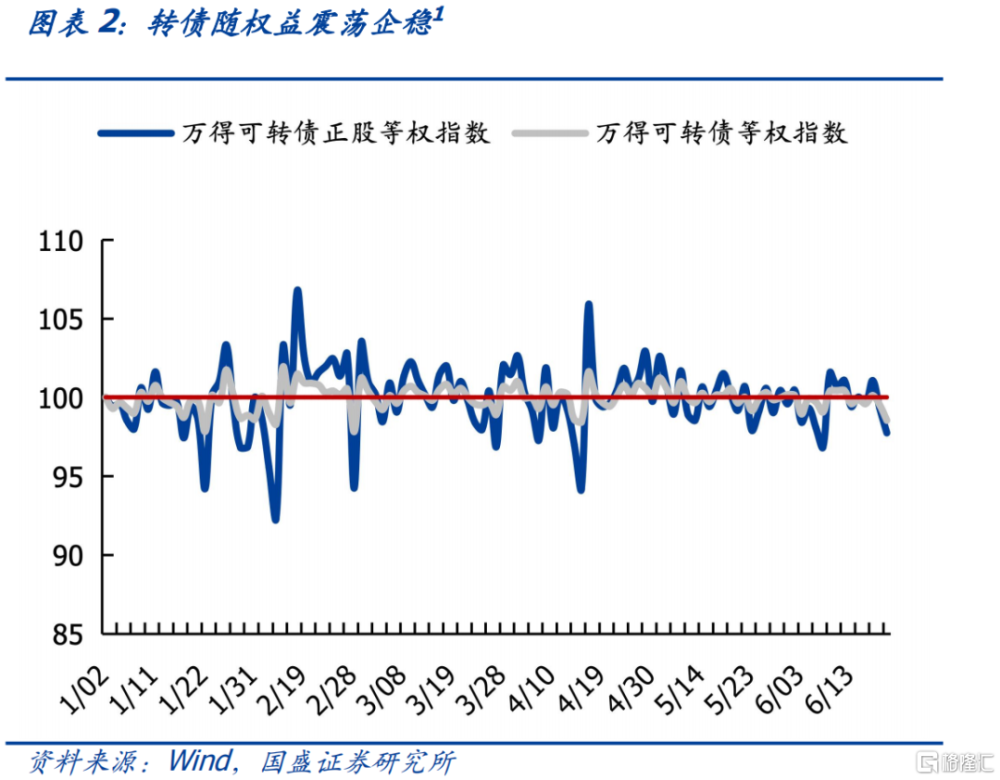

5月中旬以來,可轉債價格持續下跌,截至6月20日,535只現存轉債的算數平均收盤價爲119.00元,環比5月同期下降4.90%,當前價格處於2023年以來的66%分位水平。從加權視角看,可轉債價格5月中旬以來走勢與算數均價走勢趨同,截至6月20日,可轉債加權平均收盤價爲115.01元,環比5月同期下降3.06%。6月20日-6月28日可轉債價格已有止跌態勢,期間加權均價累計上升了0.46%。當前可轉債加權平均價格處於2023年以來的25.50%分位水平。加權值相對位置遠低於算數均值,表明大盤轉債仍有較大成長空間。

3. 轉債估值處於2023年以來的90%分位水平

截至6月20日,全市場可轉債平均轉股溢價率爲70.32%,分位數位於2023年1月以來的93.10%。余額加權的平均轉股溢價率爲61.80%,分位數位於2023年1月以來的94.80%,現存轉債的算數平均估值和加權平均估值差值不大。

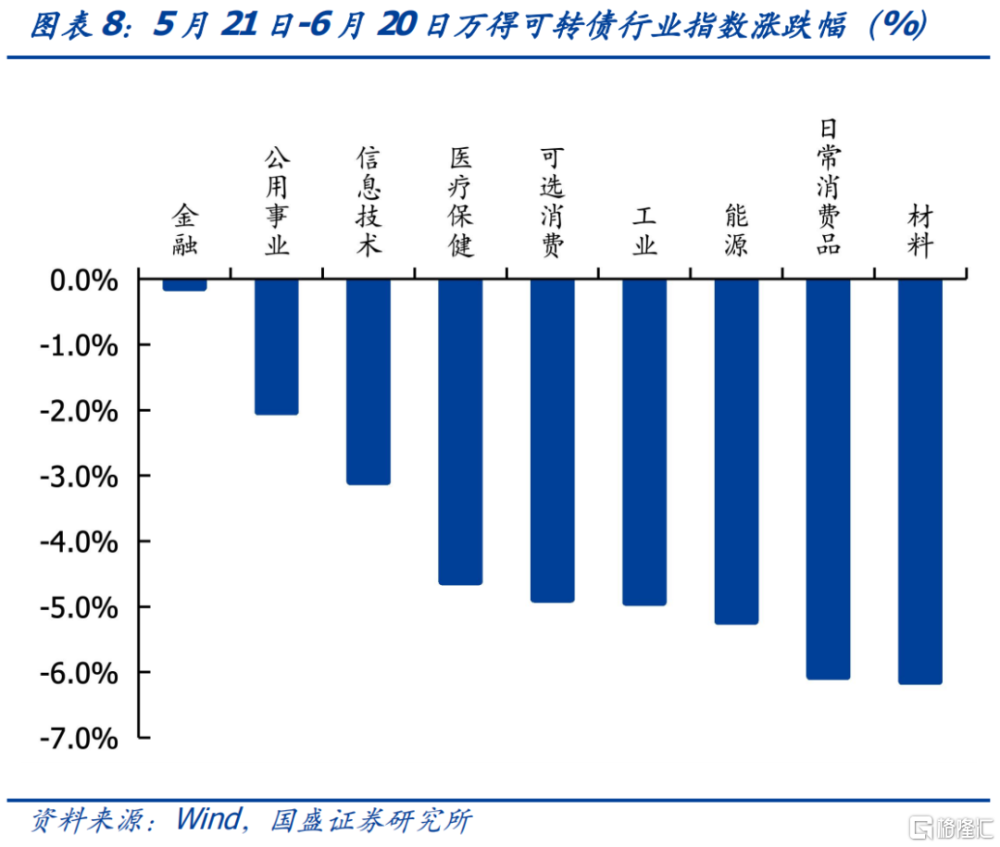

低評級、中小盤轉債調整明顯。行業方面普遍處於下跌狀態,5月21日至6月20日,萬得可轉債行業指數環比跌幅最高的三個行業爲材料、日常消費品和能源,跌幅分別爲-6.14%、-6.06%和-5.22%。市場風格方面,截至6月20日,大盤、中盤、小盤指數環比下跌-1.37%、-4.78%、-4.95%。AAA、AA+、AA、AA-及以下指數環下跌-0.78%、-3.92%、-4.98%、-6.45%。按照平價區間分類,低於90元、110-130元、130元以上的轉債加權轉股溢價率分別上漲0.81%、1.44%、0.06%,90-110元轉債轉股溢價率下跌-0.88%。6月20日-6月28日,AAA、AA及大盤轉債指數略有反彈。

4. 受權益影響,多行業呈現下跌態勢

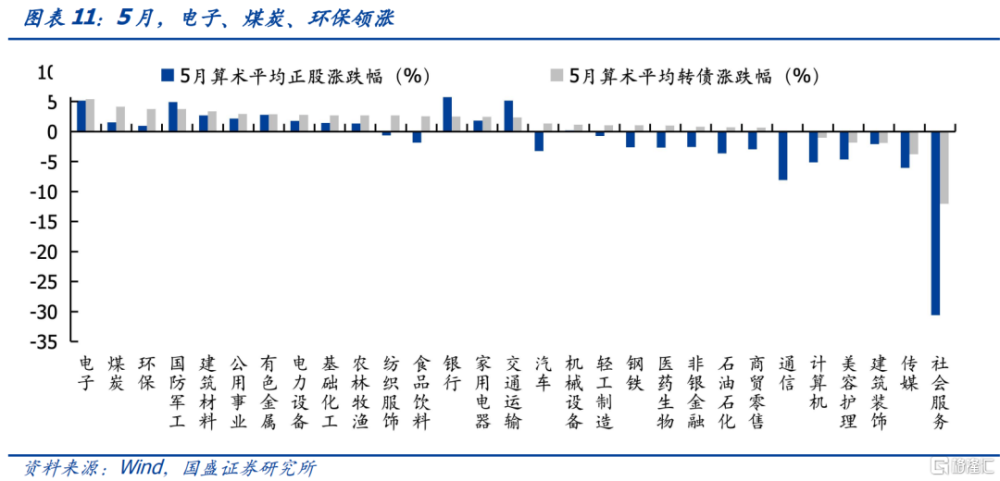

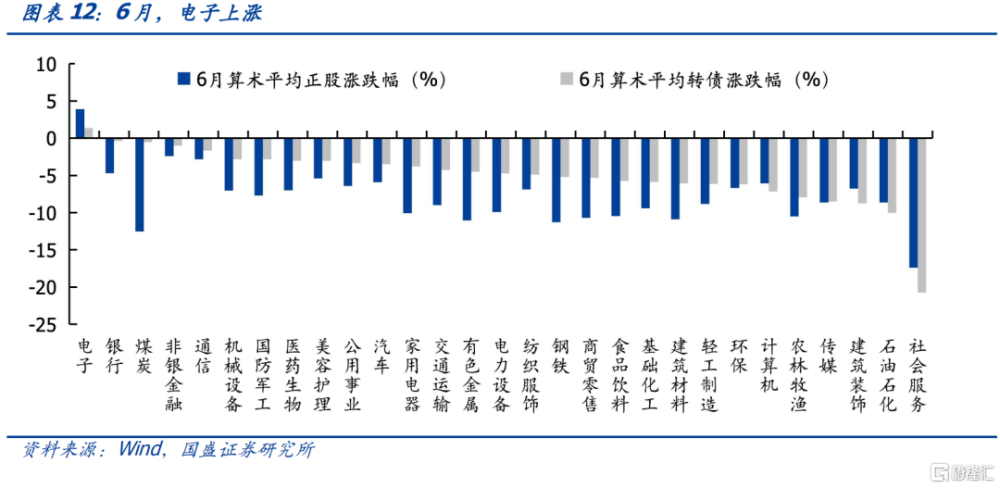

細分行業來看,5月受正股反彈帶動,轉債整體處於估值提升階段,大部分行業轉債均有上漲,表現優於正股,較多行業出現正股下跌,轉債上漲的逆向走勢。6月伴隨着正股快速調整,轉債也隨之走入下行階段。但大部分行業轉債調整幅度明顯小於正股,體現出一定的抗跌性。社會服務、石油石化、建築裝飾等行業下跌多於正股,可能是由於對5月下跌的滯後反應。

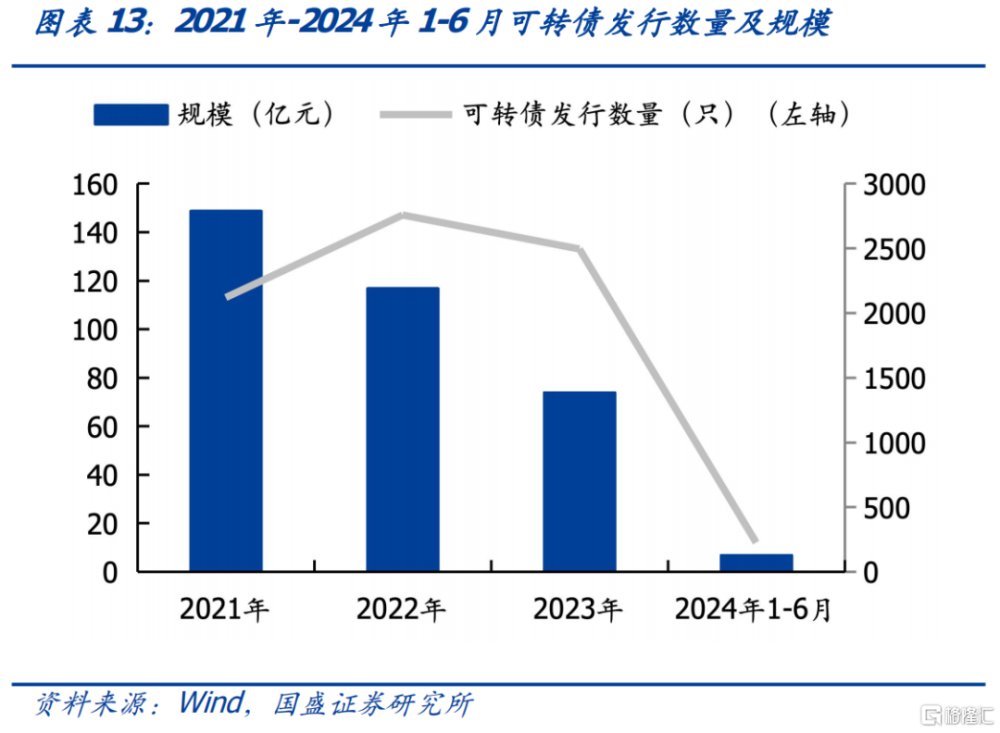

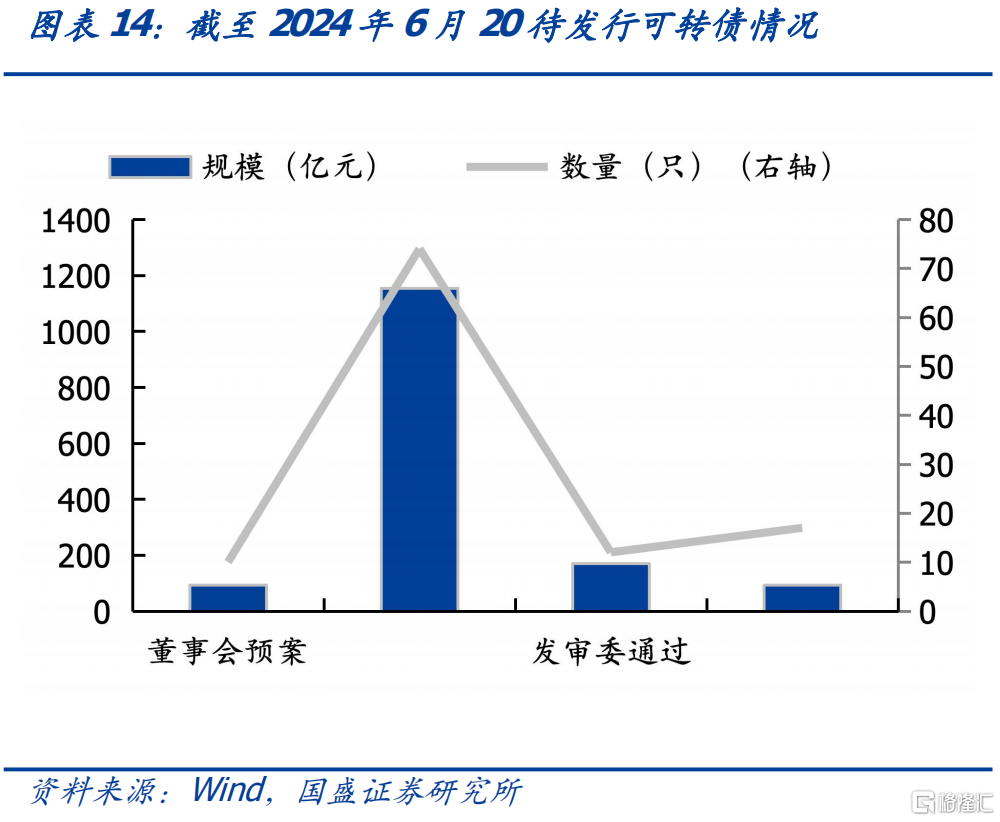

5. 轉債供給持續收緊

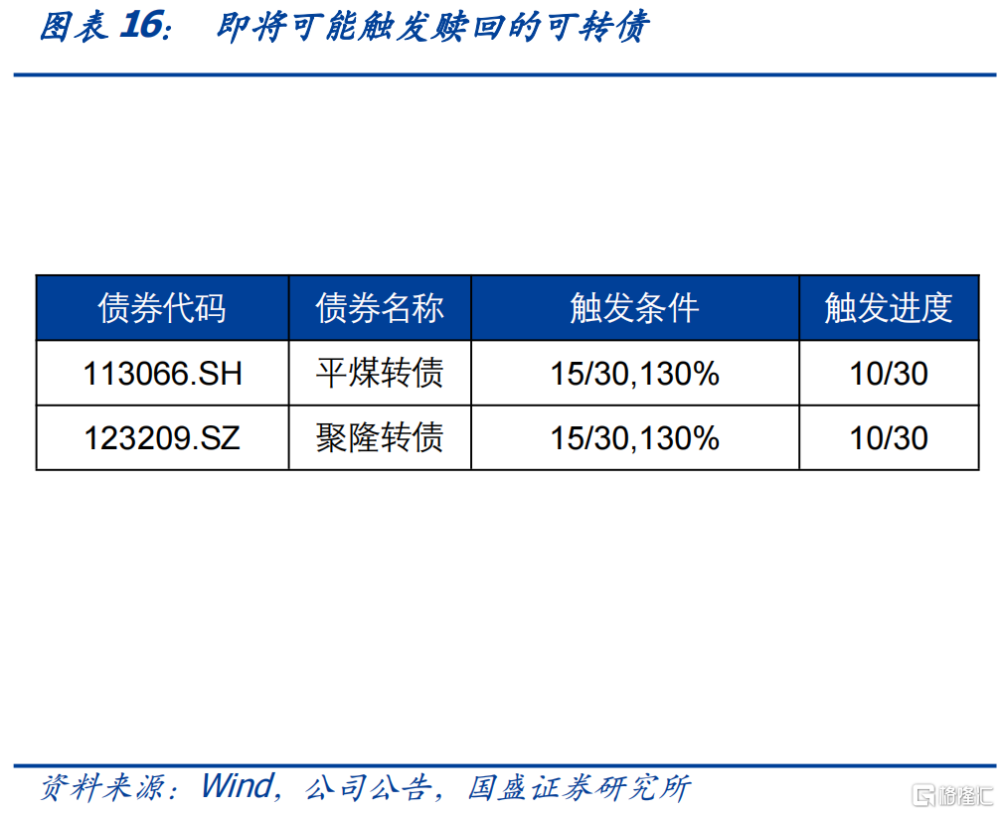

截至6月20日,2024年共發行12只可轉債,累計發行規模爲129.11億元。目前待發行可轉債中已獲證監會批准的共有17只,總發行規模爲93.83億元,平均發行規模僅爲5.52億元。2024年可轉債供給規模顯著小於往年,大盤轉債供給緊縮更爲明顯。下半年將要到期的可轉債共18只,累計剩余規模102.28億元。轉債市場整體剩余期限的縮短,可能會帶來轉債下修和強贖意愿的增強。目前有較多轉債即將觸發下修,接近觸發贖回的轉債有紅相轉債、聚隆轉債等,可關注相關條款博弈機會。

二、策略展望

審慎對待超跌低價券。6月上旬權益市場回撤明顯,5月21日至6月20日,上證指數環比下跌-5.23%,中證轉債環比下跌-3.24%。受信用風險衝擊,部分經營正常的低價券被錯殺,隨着評級變動落地,信用風險出清,其配置價值不容忽視。一百多只跌破債底的轉債中面臨短期退市、違約風險的標的並不多,不乏多只“安全”低價券被錯殺的現象,但在市場急速調整反彈機制下,這些“錯殺券”已基本修復到位,仍在面值、債底以下的轉債大多存在正股經營不佳、資金周轉困難等問題,在監管趨嚴、退市制度逐步收緊背景下,這些主體很容易再次受到信用風險衝擊,純債替代的價值需要重塑。期權價值方面,當前低價券的轉股溢價率過高,轉債的彈性空間有限,還是依賴權益市場的復蘇。

轉債估值分化,彈性轉債估值逐步恢復。展望後市,權益市場有望回升,偏股型轉債跟漲彈性更大,更容易獲得超額收益。根據我們的測算,6月20日,偏債型、平衡型、偏股型轉債轉股溢價率分別爲66.26%、13.84%、1.28%,環比變化分別爲-4.57%、14.85%、34.65%。偏債型轉債的轉股溢價率位於23年1月以來86%分位水平,平衡型和偏股型轉債的轉股溢價率均位於相對低位。6月偏股型轉債轉股溢價率的大幅增長表明市場定價逐漸向彈性轉債偏移。

配置方向上,從風格屬性看,建議關注大盤偏債型、中小盤績優偏股型標的。大盤轉債主體退市、違約風險相對更小;中小盤標的用來增配彈性,傾向於選擇業績確定性高的轉債。分行業看,1)維持銀行、煤炭、家電等紅利板塊持倉,關注增量變化。純債收益率偏低背景下,依然看好高YTM、高股息標的;2)關注地產、汽車、家電“以舊換新”、機械設備更新等政策利好板塊;3)價格上漲的化工、有色品類;4)景氣度底部回升的電子、通信行業,尤其是AI、汽車電子、消費電子、生豬相關標的。

風險提示:

1.基本面恢復不及預期,導致市場情緒波動。

2.產業政策變化,政策影響標的超預期波動。

3.債市超預期調整,壓縮轉債估值。

注:本文節選自國盛證券研究所於2024年7月5日發布的研報《低價中掘金,轉摘策略月報》,證券分析師:

楊業偉 S0680520050001 ,yangyewei@gszq.com;王素芳 S0680524060002,wangsufang@gszq.com

標題:國盛證券:低價中掘金

地址:https://www.iknowplus.com/post/124199.html