美國新格局下的資產表現

中金研究在中期報告提出了美國經濟新格局的三個要素,分別是財政擴張、科技創新、以及逆全球化。本篇報告探討新格局下的資產價格表現。一個推斷是,股票受益於財政擴張和科技創新,應當佔優。債券受制於大財政與逆全球化,應當承壓。商品的有利因素是逆全球化抑制供給,不利因素是高利率阻礙周期復蘇,趨勢性機會或要等降息之後。美元匯率拐點尚未到來,美元現金在降息之前仍有吸引力。2024年上半年,美股、商品、現金、美債基准指數的回報率分別是15.0%、8.8%、2.6%、-1.4%,這一排序與我們框架推導的結果基本一致。

我們在報告《美國新格局:從大財政到新科技》中提出,財政擴張、科技創新、以及逆全球化是影響美國中長期的三個關鍵變量。財政刺激有利增長,但也帶來通脹壓力。科技創新是長期推進經濟增長、抑制通脹的可持續動力,但能否成功需要時間檢驗。逆全球化遏制經濟增長,增加通脹風險,具有“滯脹”效應。三股力量相互交織,或使美國經濟潛在增速、通脹中樞、中性利率水平都上升。本篇報告中,我們進一步探討資產價格在這種新格局下會有怎樣的表現,並分析其背後的驅動力及風險因素。

股票:大財政與新科技“雙擊”

2023年市場對美股謹慎的一個重要原因是擔心衰退,但自2023年下半年以來,美國經濟展現出較強韌性,衰退擔憂明顯下降。在此期間美股表現強勁,即使美聯儲沒有降息,三大股指仍創下歷史新高。

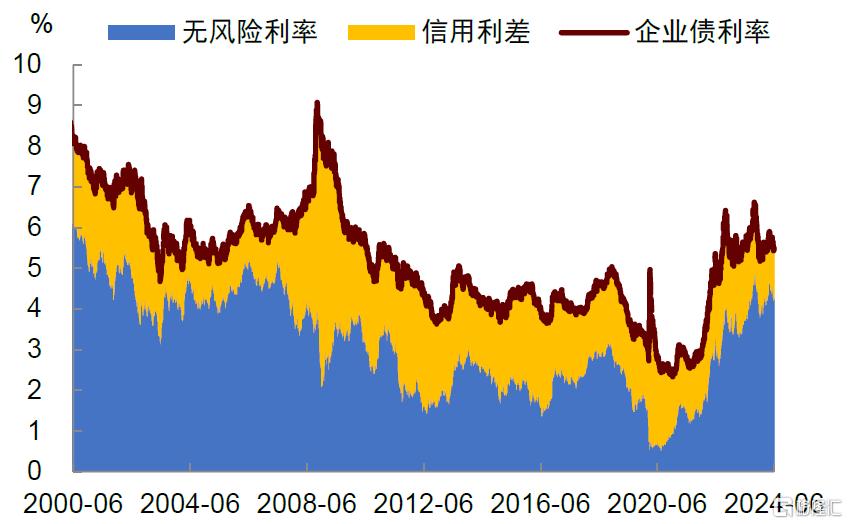

美國經濟爲何沒有衰退?我們認爲這與財政擴張有緊密關系。財政擴張促進總需求,但與信貸不同,它不增加私人部門負債,而是爲其提供(安全)資產,這使美國居民和企業的資產負債表在本輪加息周期中受到了保護(圖表1)。事實上,這次美國疫後復蘇主要是政府加槓杆,風險主要由政府承擔,私人部門信用風險較低。如果將美國企業債券收益率拆分成無風險利率加上信用利差,可以發現當前無風險利率較高,信用利差較低。一個解釋是市場對私人信用定價樂觀,對主權信用定價則更爲謹慎(圖表2)。

圖表1:美國財政擴張降低私人部門償債壓力

資料來源:中金公司研究部

圖表2:美國無風險利率較高,信用利差較低

注:企業債利率爲美銀美國10-15年期企業債有效收益率,無風險利率爲十年期美債收益率,信用利差爲二者差值資料來源:Wind,中金公司研究部

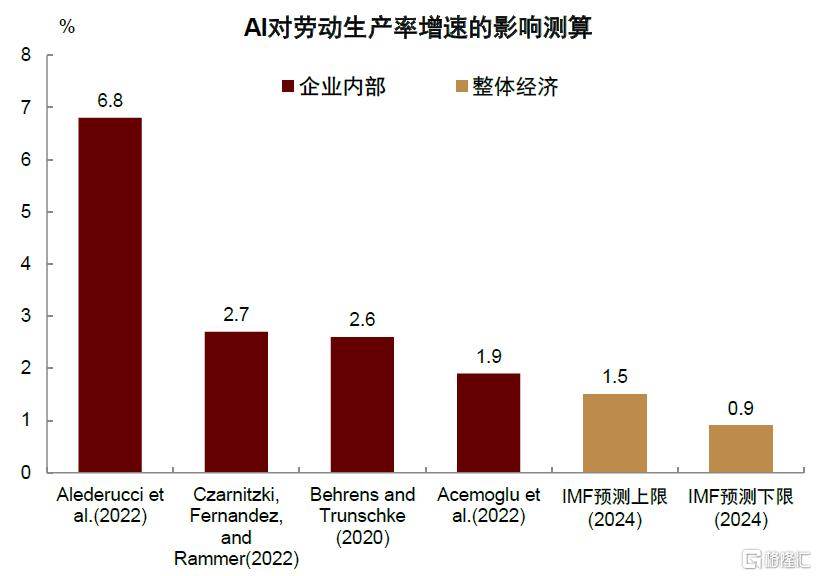

科技創新提高未來的投資回報預期,推高風險偏好,也有利股票。股票價格本質上是對企業盈利的定價,而長期盈利的一個重要來源是生產力的提升。疫情之後美國非農部門勞動生產率出現了上升跡象,最近一年人工智能(AI)迅速發展也讓市場看到了未來生產率持續提升的可能性(圖表3)。文獻研究顯示AI可能帶來更高的勞動生產率增長。IMF(2024)使用英國作爲發達國家的樣本,測算出AI或每年推高生產率0.9~1.5%[1]。盡管AI的實際影響還有待觀察,但市場已經开始爲其定價,映射在股票上則是與AI相關的芯片硬件、雲計算、以及電力公司股票取得了亮眼的超額表現。

圖表3:美國勞動生產率在疫情後提升

資料來源:Haver,中金公司研究部

圖表4:研究表明人工智能可能提高勞動生產率

資料來源:Alederucci et al.(2020), Czarnitzki,Fernandez,and Rammer(2022),Behrens and Trunschke(2020),Acemoglu et al.(2022),IMF,中金公司研究部

美股的風險在哪裏?一是宏觀經濟向滯脹或衰退演變,二是AI發展不及預期,三是大選帶來的政策不確定性。宏觀方面,盡管近期數據時好時壞,但美國就業市場仍然穩健,制造業與服務業PMI仍保持擴張。與此同時通脹放緩,美聯儲仍保留了年內降息一次的可能性。根據亞特蘭大聯儲GDPNow模型預測,第二季度實際GDP環比折年率仍可能達到2.7%,短期內發生滯脹或衰退的可能性較低。科技方面,AI對硬件的需求推動科技股大幅上漲,但由於這些公司盈利強勁,現金流充足,估值處於過去十年的均值附近,泡沫化程度尚未發展到極致。不過,AI熱潮也導致交易賽道較爲擁擠,股票漲幅過於集中在少數幾只股票上,如果AI發展不及預期,也可能引發回調。另外隨着大選臨近,未來政策的不確定性也可能加劇股市波動。

債券:大財政與逆全球化“雙殺”

2023年以來,市場對於美國國債一直有很高的期待,原因是投資者認爲美聯儲降息將利好債券。但事實卻是美聯儲降息預期一再落空,債券的表現差強人意。

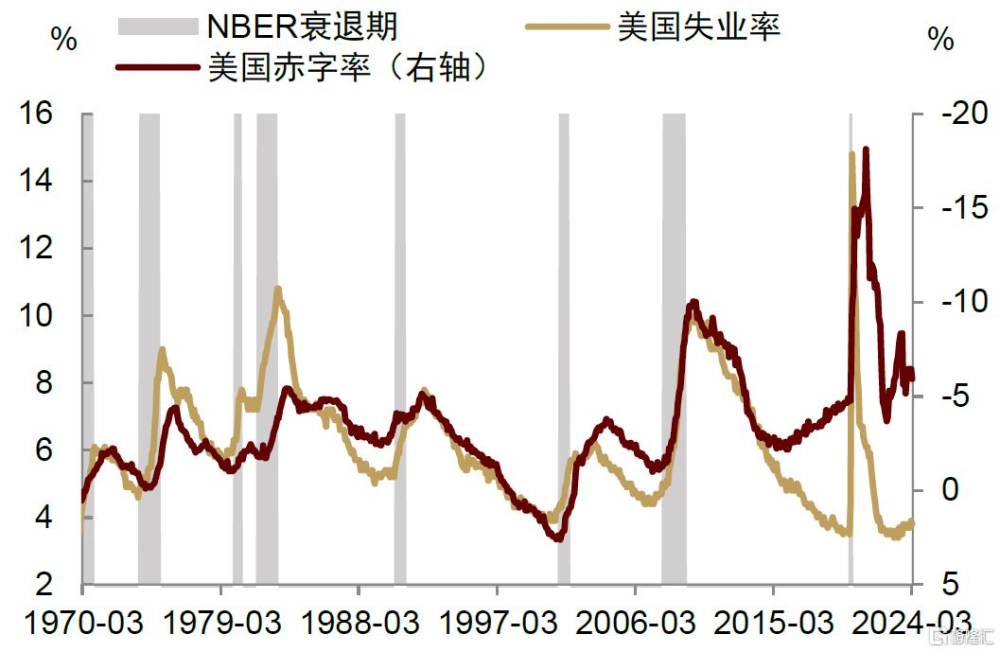

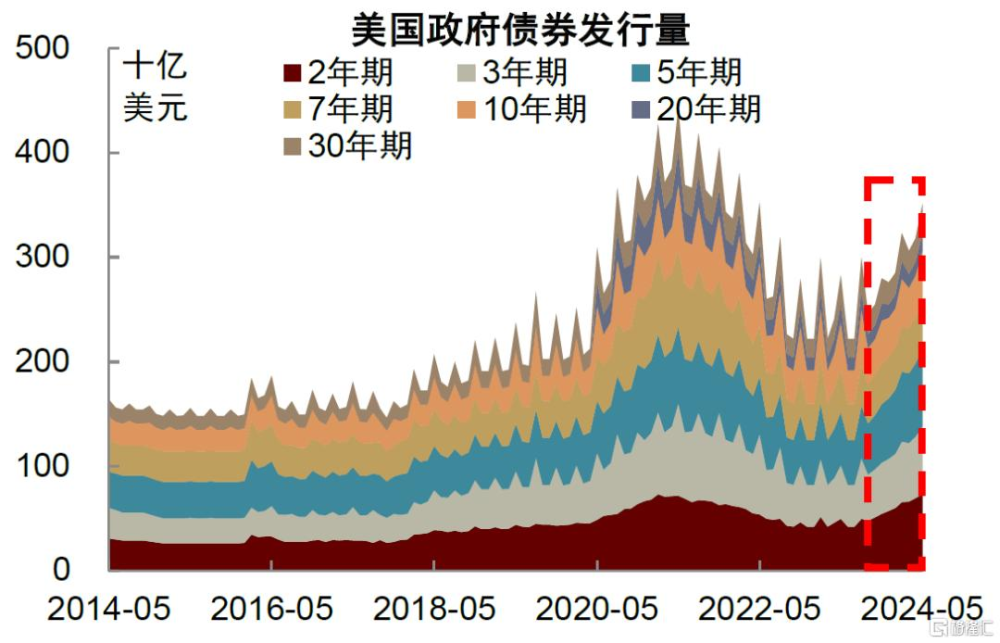

但真正的問題並不在於降息,而是財政擴張導致政府融資需求上升,美債供給大幅增加。2020-2021年,美國政府爲應對疫情衝擊而實施大規模財政刺激,這本無可厚非,但2022年以來疫情影響消退,經濟回到充分就業,財政政策卻未轉向收縮,而是繼續保持擴張態勢(圖表5)。根據美國國會預算辦公室(CBO)最新報告[2],2024財年赤字率由2月估計的5.3%大幅上調至6.7%,較2023財年的6.3%進一步擴大。赤字擴大的原因是拜登政府繼續減免學生貸款,FDIC爲解決此前銀行破產問題回款減慢,Medicaid支出超出預期,以及拜登政府加大對烏克蘭、以色列等地區的援助和相關國防开支等[3]。根據CBO此前的測算,如果未來的利率居高不下,美國政府利息支出佔GDP比例將持續上升,到2034年可能超過4%(圖表6)。利息支出上升也意味着美債發行量上升,由於美聯儲仍在縮表,這意味着私人部門需要吸收更多的美債供給(圖表7)。

圖表5:美國赤字率居高不下,財政呈現順周期性

資料來源:Haver,中金公司研究部

圖表6:美國政府利息支出佔GDP比例或將上升

資料來源:CBO,中金公司研究部

圖表7:美國財政持續擴張導致美債供給增加

資料來源:Haver,中金公司研究部

另一個不利債券的因素是逆全球化下海外投資者對美債的需求降低。過去四十年裏,有五大因素增加了全球投資者對美債的需求,引發美債收益率趨勢性下降,它們分別是:1)金融自由化和全球化讓更多海外投資人可以購买美債;2)1998年亞洲金融危機後新興市場央行大幅積累外匯儲備;3)全球主權基金、特別是資源國增加對美債的配置;4)美國及全球的人口老齡化帶來對安全資產的需求;5)2008年全球金融危機後嚴格的金融監管和美聯儲量化寬松帶來美債需求。逆全球化趨勢下,這些因素中的一些正在逆轉,如海外央行基於安全性考慮降低對美債的配置,全球主權基金爲分散風險也可能減持美債。

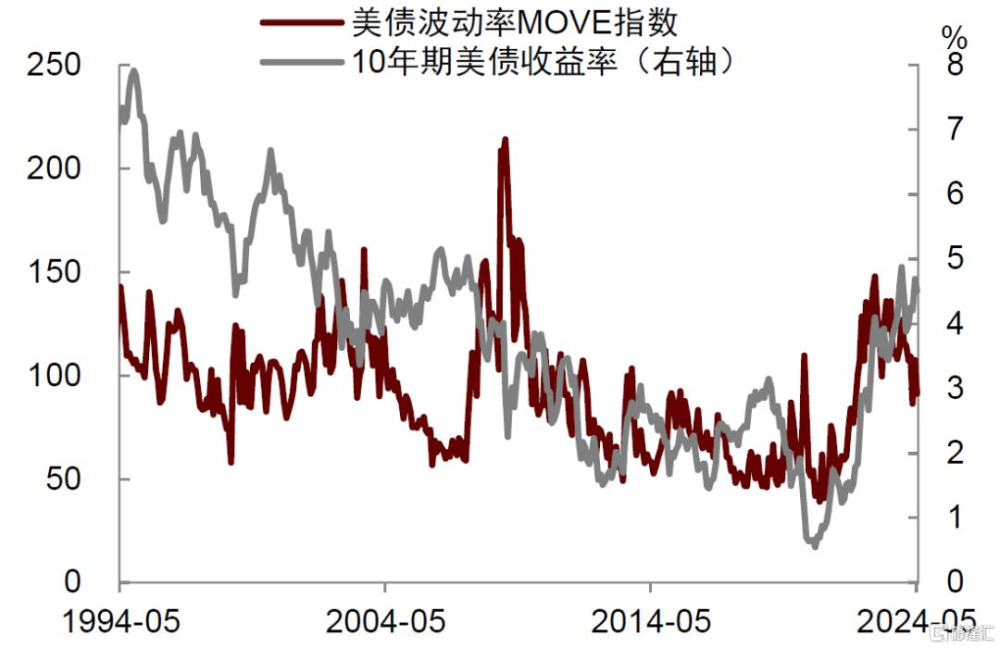

美債波動率上升也會降低其作爲安全資產的吸引力。2008年全球金融危機後,美債波動率呈現下降趨勢,原因是低通脹、低利率的宏觀環境壓低了債券的期限溢價。2010年歐洲債務危機、2015年新興市場股匯風波凸顯美債的避險屬性,波動性進一步下降。但2020年美國財政擴張以來,美國通脹的穩定性下降,美聯儲貨幣政策不確定性上升,這使得美債波動率回升,時常出現大漲大跌的情況(圖表8)。更高的波動率也意味着更大的投資風險,安全資產也有了不安全的一面。此前硅谷銀行事件就暴露出在較低利率時期大量持有美債的投資人如今也會面臨較高的未實現虧損(unrealized loss),最近日本Norinchukin銀行因對美債持有的嚴重依賴也收到了監管機構發出的明確警告[4]。

圖表8:美債波動率指數在疫情後擡升

資料來源:Haver,中金公司研究部

商品:趨勢性機會或在降息之後

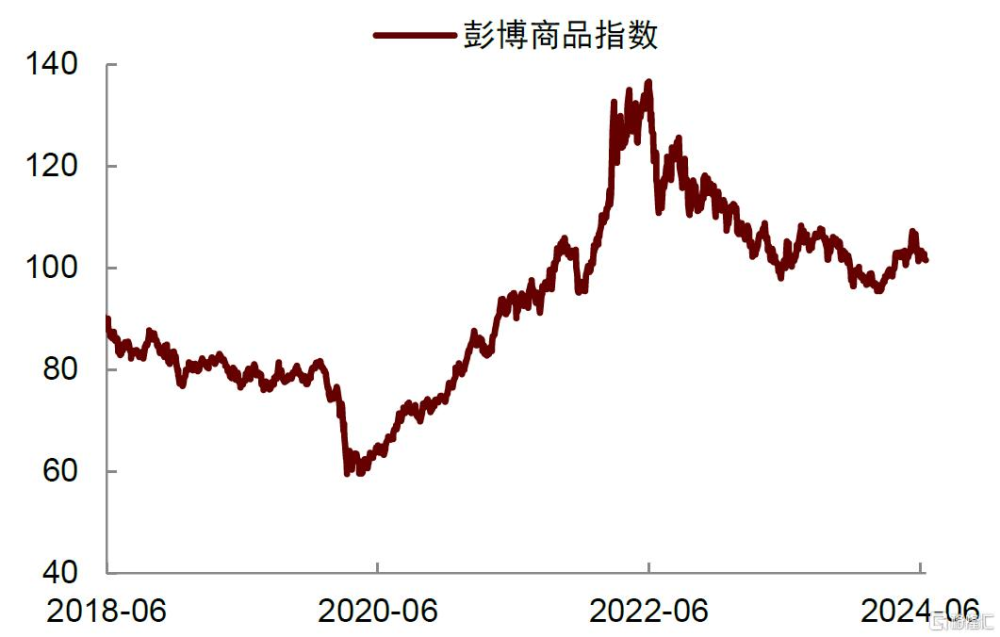

大宗商品在2024年上半年也有不錯的表現,但5月份以來原油、銅及黃金價格回調,使其整體漲幅不及股票。拉長來看,彭博大宗商品指數仍低於2022年俄烏衝突後的高點,這顯示商品趨勢性上漲仍需等待催化劑(圖表9)。

圖表9:大宗商品指數仍低於2022年高點

資料來源:Bloomberg,中金公司研究部

商品的有利因素是逆全球化抑制供給。逆全球化本質上是負向供給衝擊,它會降低生產效率,提高成本,這對大宗商品是有利的。今年以來,中東地緣風險升溫,紅海航運危機發酵,一度將布倫特油價推高至90美元。部分國家銅礦減產,疊加綠色轉型和AI拉動銅需求,也曾讓銅價向上突破1萬美元。比較特殊的是黃金,盡管美國利率居高不下而且美元匯率偏強,但黃金價格仍獲得上漲。一個原因是逆全球化下地緣局勢愈發復雜,對黃金的配置需求上升,而一些居民爲防範貨幣貶值、應對“資產荒”也選擇买入黃金,支撐了金價。不過隨着金價上漲,購买黃金的成本也在上升,未來購金的節奏和持續性存在不確定性。

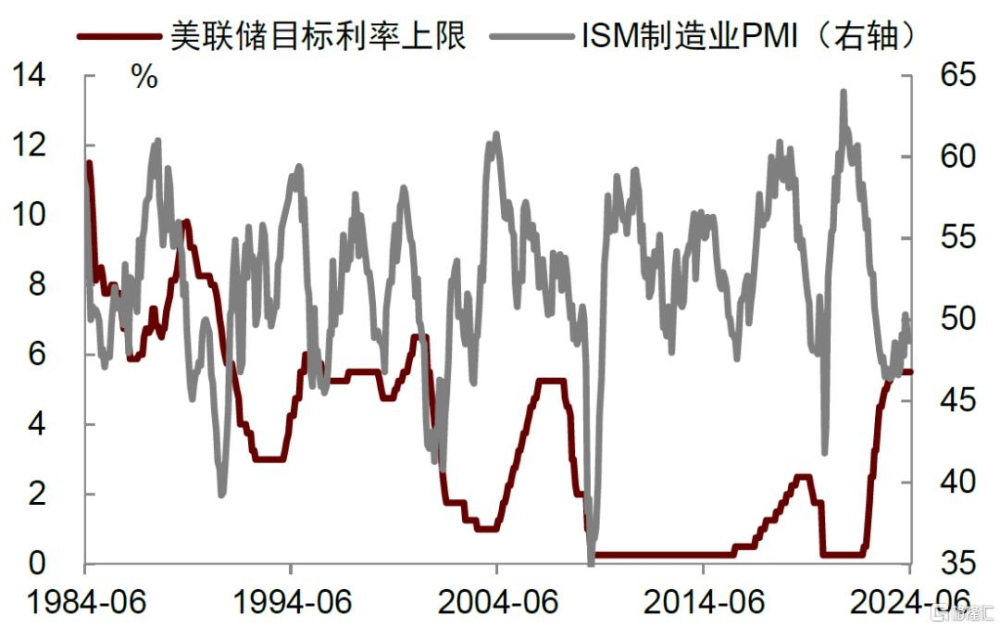

商品的不利因素是高利率阻礙周期復蘇。今年一季度市場曾有過美聯儲降息、中美制造業共振復蘇的交易,但目前來看這一預期並未很好兌現。美聯儲上半年沒有降息,美國ISM制造業PMI在3月份突破50後,於4月份又重回50下方。歷史表明,美國ISM制造業PMI一般在美聯儲降息之後才會趨勢性回升,如果PMI在降息之前回升,那么大概率說明貨幣政策還不夠緊(圖表10)。我們認爲降息和周期復蘇推遲是最近商品價格回調的主要原因,而這也意味着配置商品的最佳時機可能要等到降息之後。什么時候降息?我們預計最早第四季度,而如果通脹粘性強於預期,今年也可能不降息。

圖表10:美國制造業PMI趨勢性回升往往在降息之後

資料來源:Haver,中金公司研究部

現金:降息之前仍具有吸引力

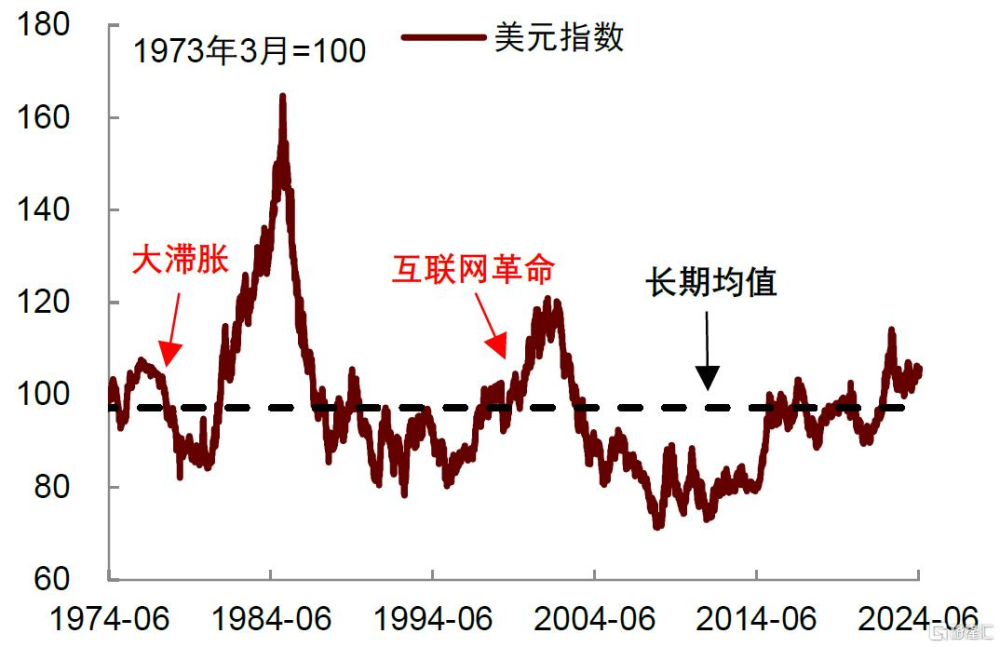

2020年以來,美元貨幣基金的規模從不及4萬億美元升至6.4萬億美元,這起初反映了投資者在疫情期間對流動性的偏好上升,之後則與美元利率不斷擡升、貨幣基金能夠提供更高的利息收入有關(圖表11)。美元現金在美聯儲降息之前仍有幾個優勢:首先,如果沒有降息,那么持有美元現金將能夠獲得年化約5%的穩定的利息收入。其次,美國經濟表現穩健,相對於其他發達經濟體更有韌性,這使美元匯率受到支撐,匯兌損失風險降低。第三,美國在AI的發展上具有一定優勢,全球資本爲追逐更高的回報流向美國,進一步支撐美元。上世紀90年代後期,信息互聯網革命在美國爆發,當時美元也呈現升值趨勢,這與當下有一定相似性(圖表12)。

圖表11:美國貨幣基金規模在疫情後上升

資料來源:Haver,中金公司研究部

圖表12:美國經濟韌性與AI的發展支撐美元匯率

資料來源:Haver,中金公司研究部

綜上所述,我們認爲新格局下美國股票的表現或強於債券,前者受益於財政擴張與科技創新的雙重利好,後者受美債供給增加和海外美債需求下降的雙重壓制。商品趨勢性上漲尚未开啓,最佳配置窗口或在美聯儲降息之後。美元匯率拐點尚未到來,降息之前美元現金仍具有吸引力。

風險

1)美國經濟滯脹或衰退;2)AI發展不及預期;3)美國大選的政策不確定性。

注:本文摘自中金研究2024年6月30日已經發布的《美國新格局下的資產表現》,分析師:肖捷文 SAC 執證編號:S0080523060021、張文朗 SAC 執證編號:S0080520080009 SFC CE Ref:BFE988

標題:美國新格局下的資產表現

地址:https://www.iknowplus.com/post/123130.html