到看業績的時間了,關注哪些方向?

引言:盡管近期市場遭遇調整,投資者悲觀情緒蔓延。但7月業績线索將逐漸清晰,7月也是全年最看業績的月份之一,業績或將成爲超額收益的勝負手。因此,我們詳細梳理了各行業業績前瞻,以及三條業績主线,供投資者參考。

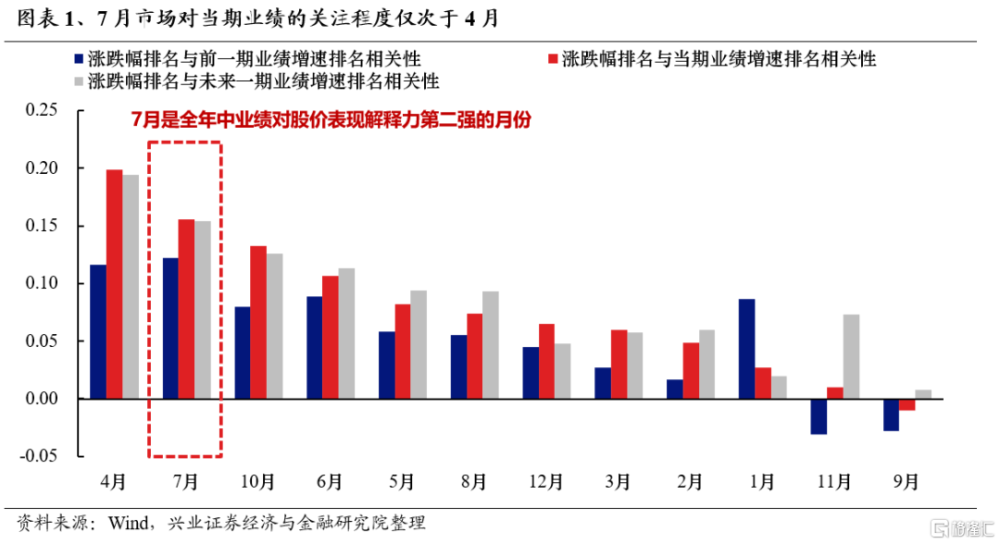

一、7月是全年最看業績的月份之一

隨着中報期臨近,業績或將成爲超額收益的勝負手, 7月是全年最看業績的月份之一。我們統計了全年各個月份市場漲跌幅排名與業績增速排名的相關性,7月市場對當期業績的關注程度僅次於4月(年報&一季報),業績或將再度成爲超額收益的勝負手。

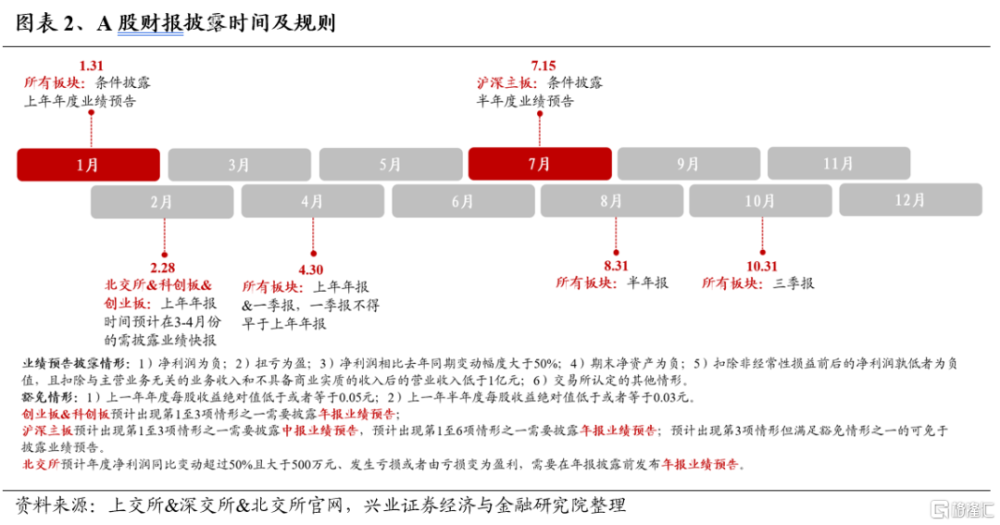

7月15日之前,滬深主板企業將面臨有條件強制披露業績預告。根據最新規定,當前主板年報與中報業績預告均爲有條件強制披露,科創板、創業板與北交所僅對年報業績預告做條件披露要求。其中,虧損、扭虧爲盈和淨利潤同比變動超過50%是上市公司需披露業績預告的三個主要條件。

因此,盡管近期市場遭遇調整,投資者悲觀情緒蔓延。但7月業績线索將逐漸清晰,7月也是全年最看業績的月份之一,業績或將成爲超額收益的勝負手。因此,下文我們詳細梳理了全行業業績前瞻,以及三條業績主线。

二、關注漲價、出口鏈、TMT三條業績线索

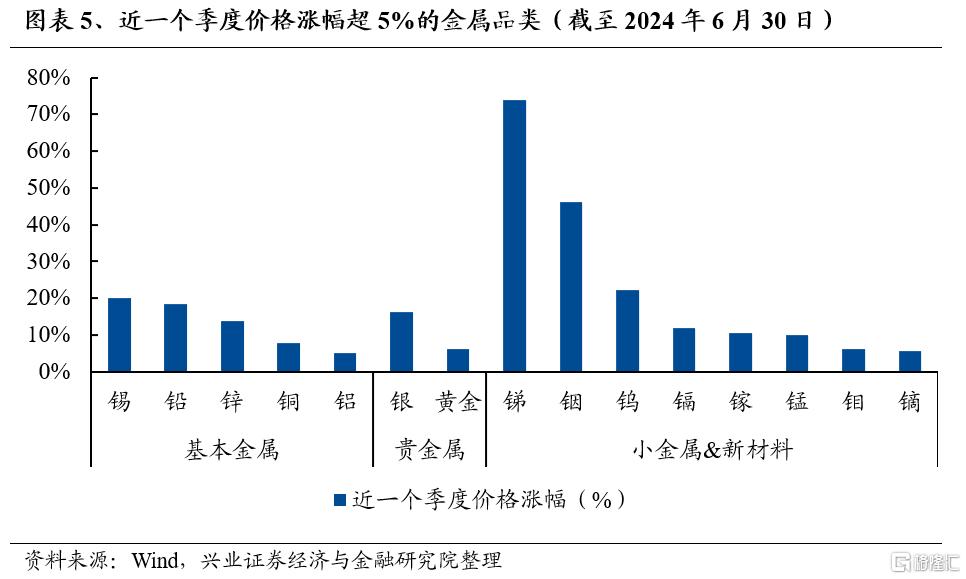

1、中上遊資源品及材料:關注漲價的工業金屬、貴金屬、石油石化、化工品

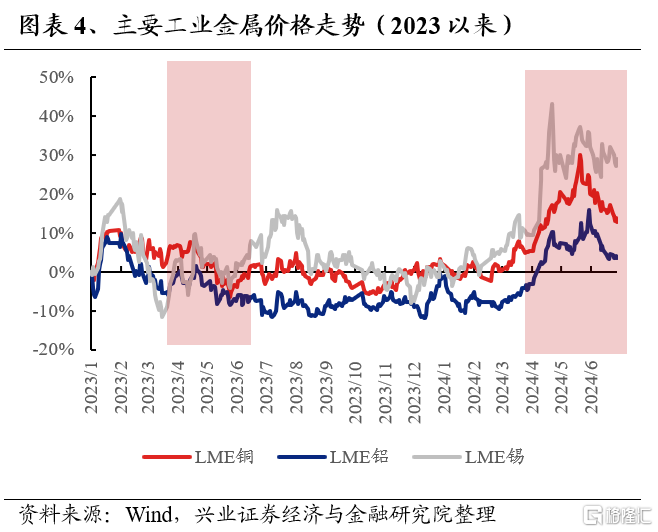

全球商品價格二季度維持震蕩偏強走勢,受益於價格端強勢的有色金屬、石油石化行業可以重點關注。由於銅、石油等品類供需偏緊、美聯儲年內降息預期仍在發酵等催化,商品價格二季度整體維持震蕩偏強的格局。工業金屬中銅、鋁、錫的價格分別上漲8%、7.8%、19.5%,黃金價格上漲4.1%,原油價格整體僅下跌2.6%、價格中樞高於2023年同期。建議關注有色金屬、石油石化行業中的漲價受益方向,如黃金、銅企、鋁企、石油开採等細分領域,價格端的強勢表現有望在二季度支撐相關細分行業的業績修復。

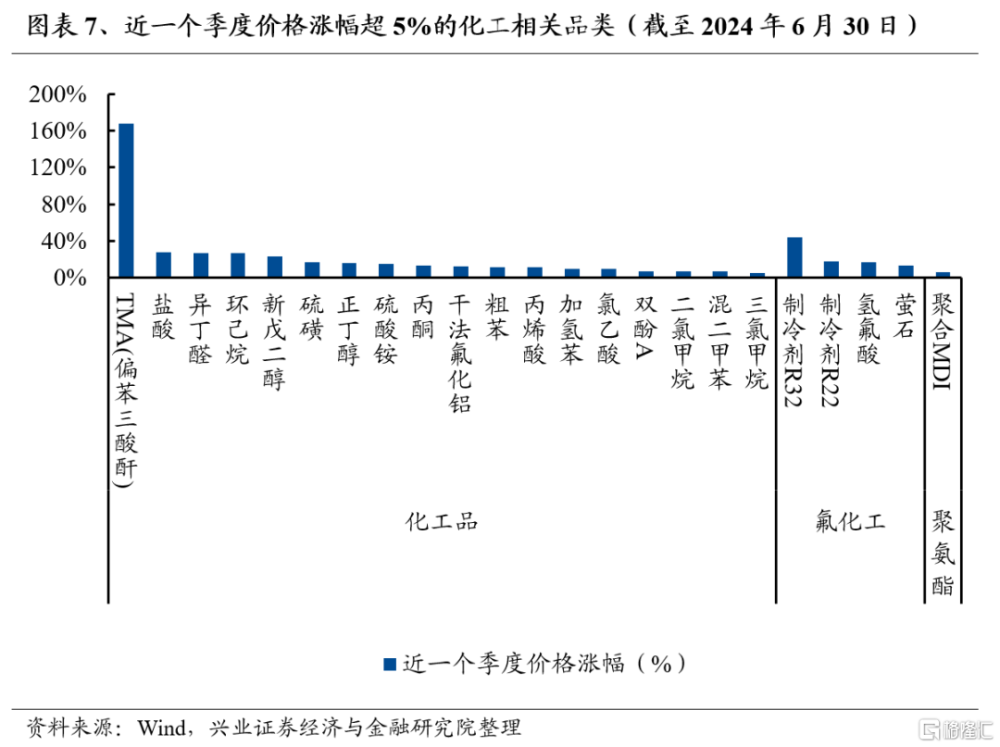

化工品漲價也是二季度重要的業績线索。中國化工產品價格指數二季度以來震蕩走強,上漲1.2%。歷史上看化工產品價格與盈利增速具有較強的正相關性,漲價有望支撐二季度板塊業績進一步修復,建議重點關注化工行業中漲價幅度較大的品種,如氟化工、TMA、鹽酸等。另外,輪胎、民爆等方向的景氣度同樣較高,也可以重點關注。

2、中遊制造:關注出口鏈、設備更新、電網

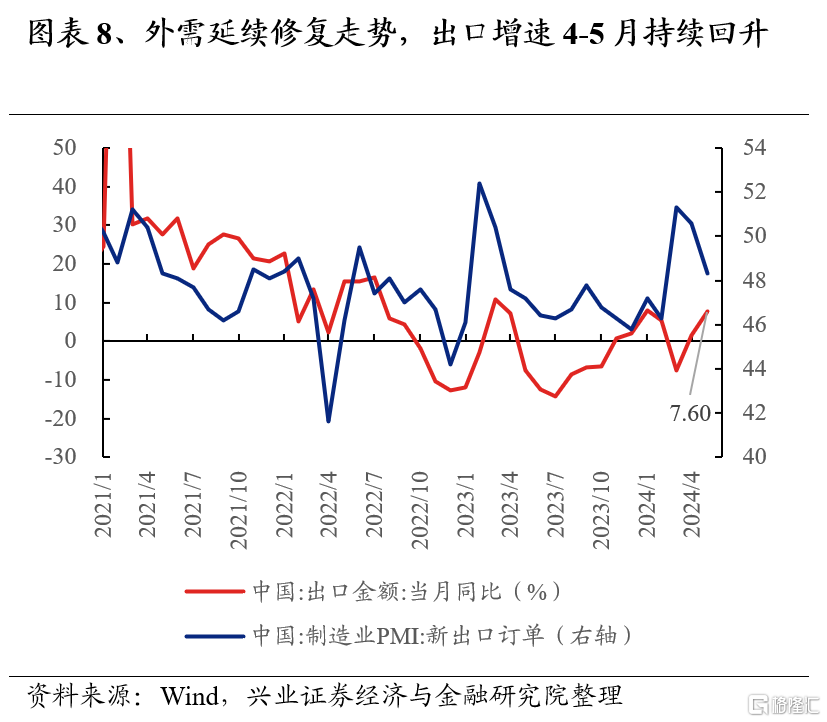

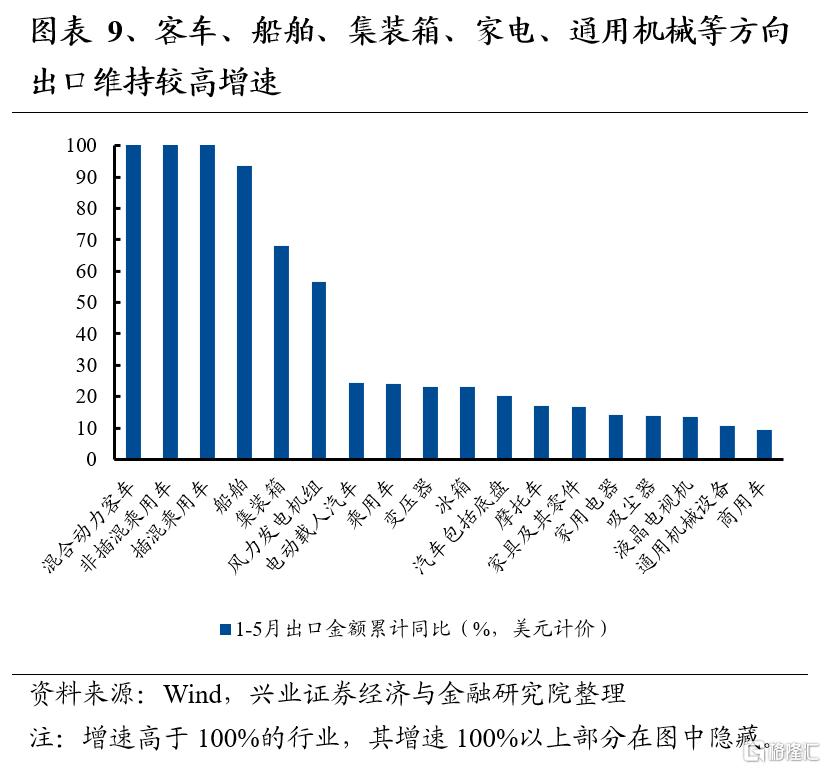

出口鏈有望成爲中遊制造領域的業績亮點。今年以來外需延續修復態勢,我國出口增速4-5月也連續回升。5月我國出口金額當月增速已升至7.6%,處於近兩年的較高水平。分行業來看,海關數據顯示,客車、船舶、集裝箱、家電(白電、清潔電器)、通用機械、紡織制造等方向今年以來出口維持較高增速,外需有望成爲支撐中報業績的重要力量。

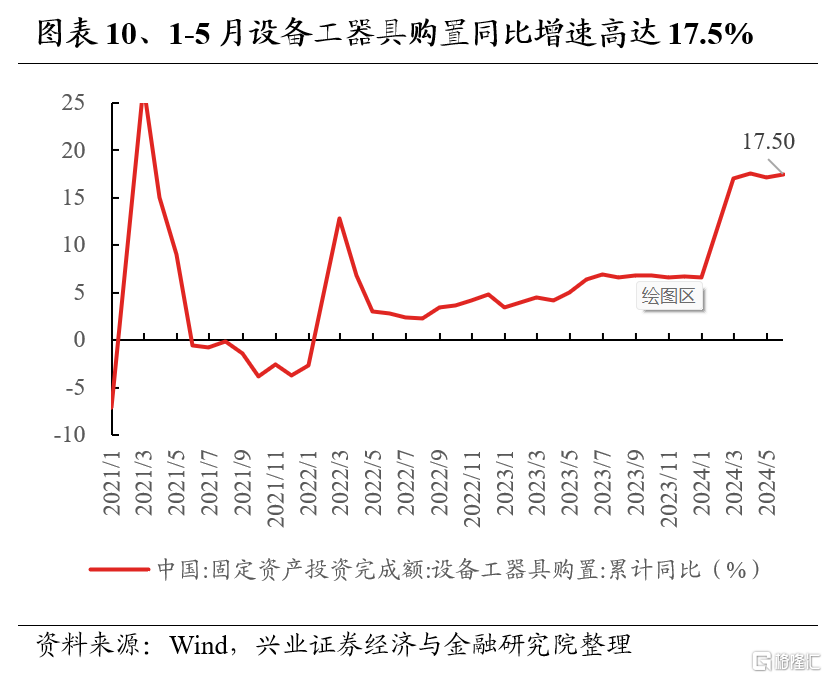

內需方面,大規模設備更新帶來的需求催化是上半年重要亮點。今年3月,國常會審議通過《推動大規模設備更新和消費品以舊換新行動方案》,大規模設備更新成爲擴大內需政策的重要一環。數據上看,今年1-5月設備工器具購置同比增速高達17.5%,設備更新已在發力拉動投資。建議重點關注通用設備、軌交設備等受益於設備更新的領域。

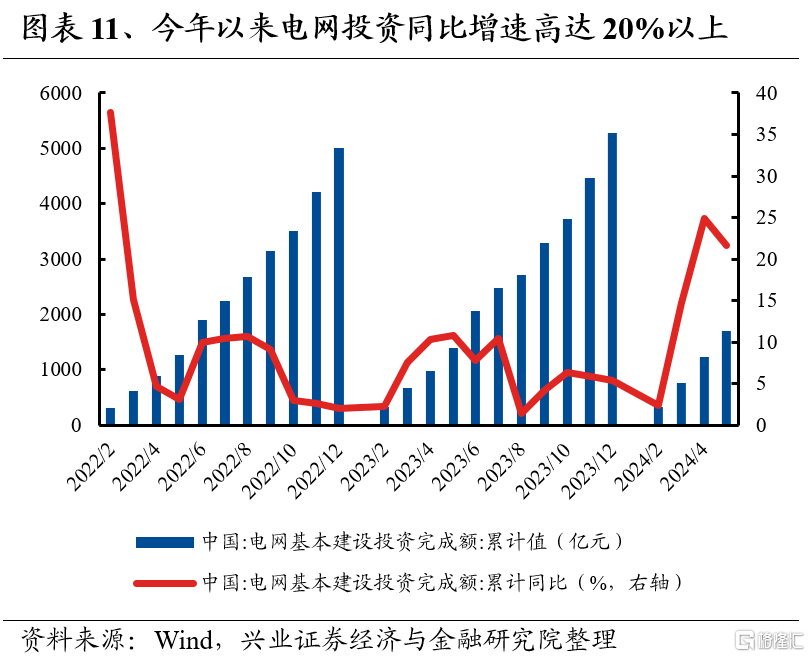

此外,電網受益於內外需求共振,中報有望維持較高增速。5月23日習近平總書記主持召开座談會,國家電投董事長就深化電力體制改革提出意見建議。近期國網就藏東南-粵港澳线路的前期可研以及“五交九直”儲備項目的主體設計協調工作开展招標,行業需求持續。隨着新能源快速增長,電力市場化步伐加快,同時海外需求高漲,設備環節步入景氣周期。

3、下遊消費:關注養殖產業鏈

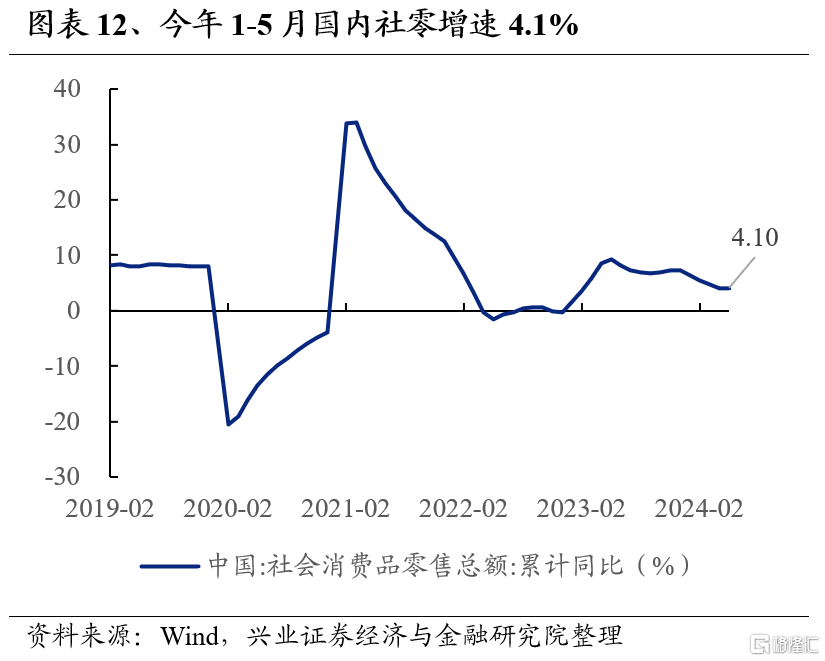

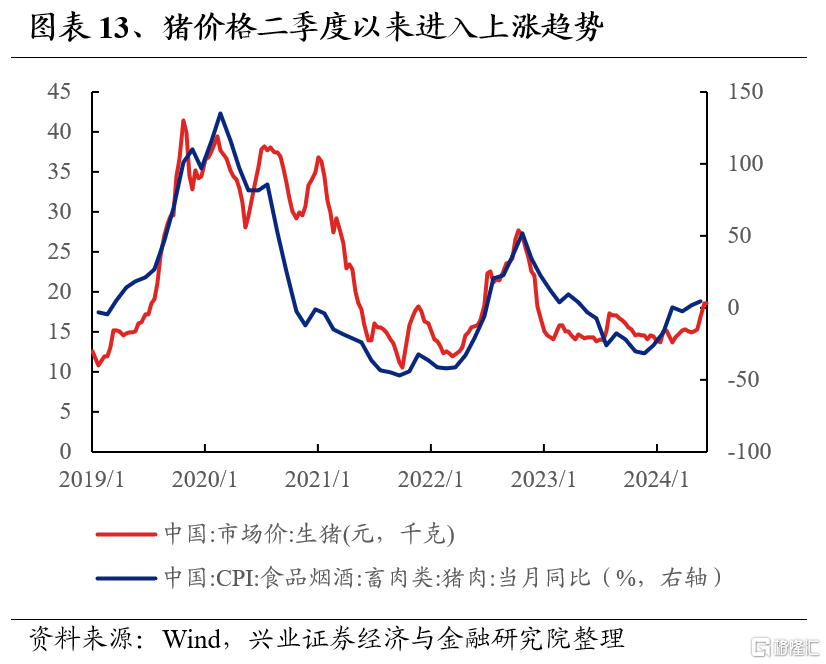

二季度消費復蘇整體平穩,養殖產業鏈是結構性亮點。4-5月社會消費品零售平均同比增速較一季度有下行,也弱於3月份表現,消費動能仍相對較弱。結構上來看,養殖產業鏈是二季度下遊消費領域比較亮眼的方向。伴隨產能去化傳導至供給減少,二季度以來豬價已經开啓新一輪上行周期。同時,從養殖產業鏈投資邏輯看,在養殖盈利轉正疊加存欄回升的階段,飼料、疫苗景氣度也在同步回升。因此,消費領域建議關注豬產業、飼料等養殖產業鏈的業績修復機遇。

4、TMT:關注消費電子、光模塊、存儲、面板

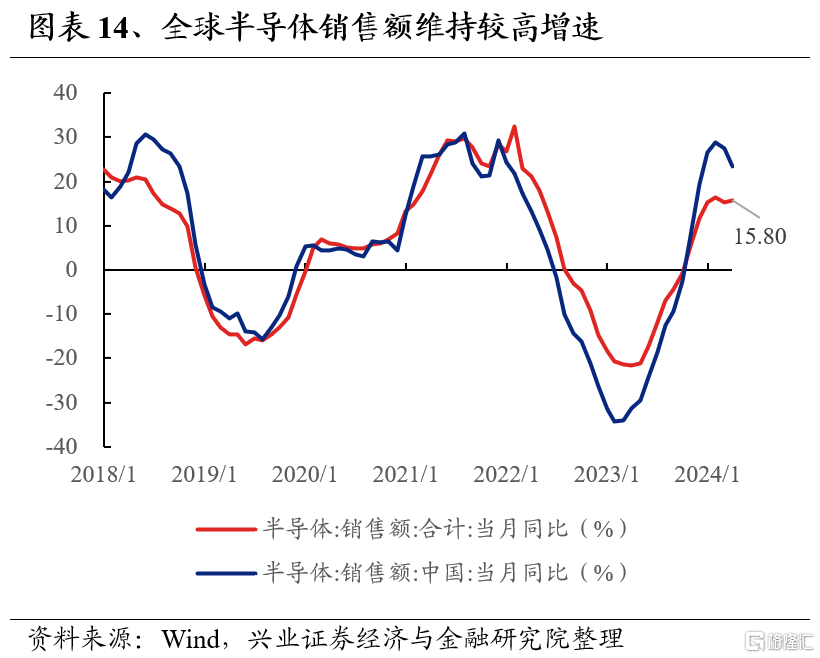

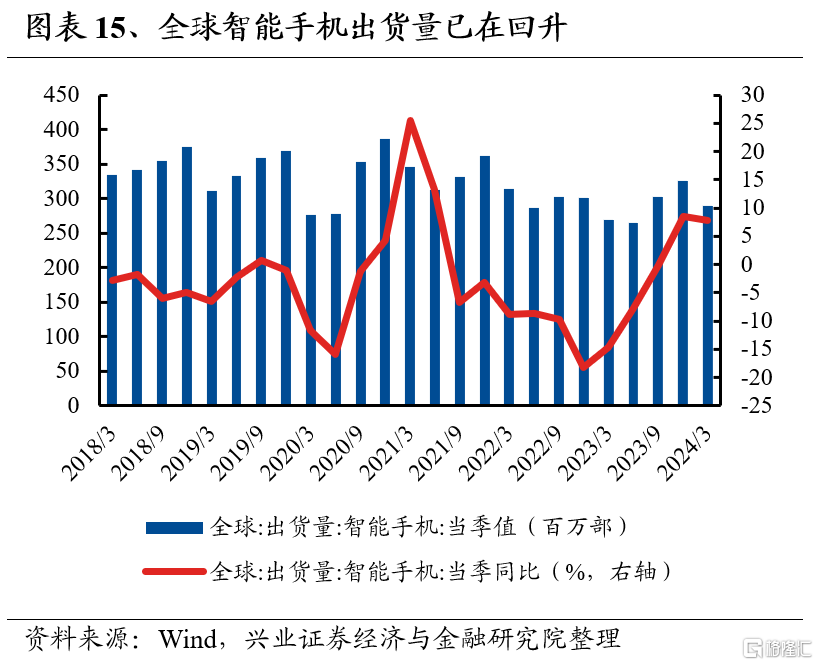

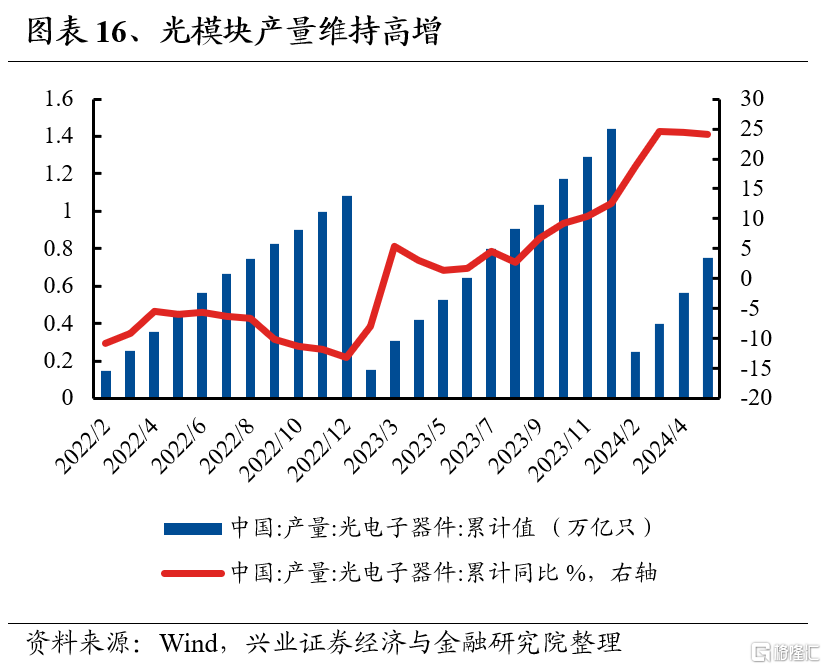

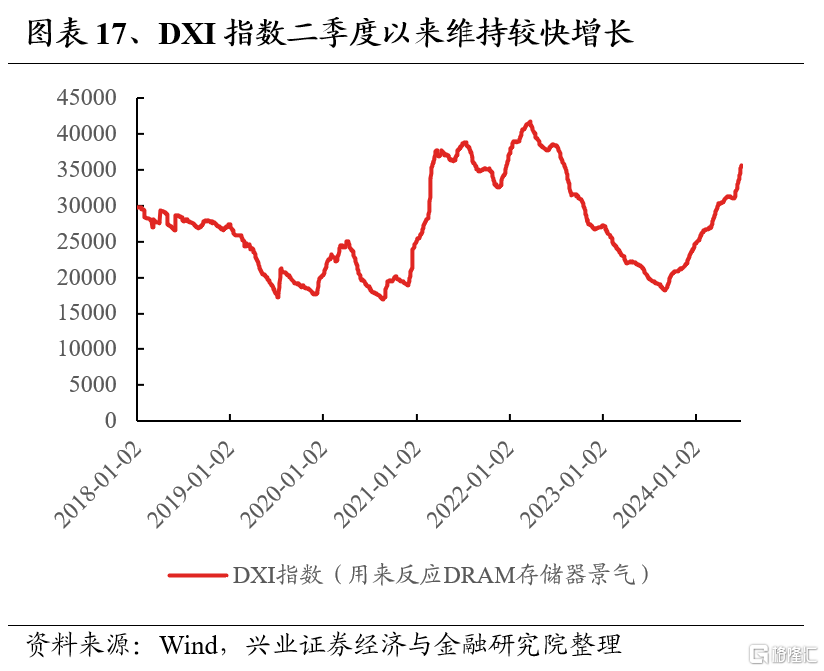

AI浪潮帶動算力需求爆發,全球消費電子周期也迎來回升,消費電子、服務器、光模塊、芯片、存儲等TMT領域有望大幅受益。一方面,全球AI投資浪潮持續拉動產業鏈景氣。海外三大雲廠商谷歌、微軟、Meta在Q1業績說明會上均表示今年將加大AI基礎設施投資,以確保在AI浪潮中處於領先地位,由此帶來AI芯片、光模塊等需求持續高增。另一方面,全球智能機+筆電市場需求已在逐漸回暖,復蘇確定性高,消費電子復蘇周期正在拉動產業鏈景氣度回暖。建議重點關注受益於AI浪潮的光模塊、AI服務器等領域,以及受益於全球消費電子周期回升的產業鏈相關環節,包括消費電子、存儲、面板、芯片等。

5、公用事業及其他:關注電力、航運、快遞、保險等方向

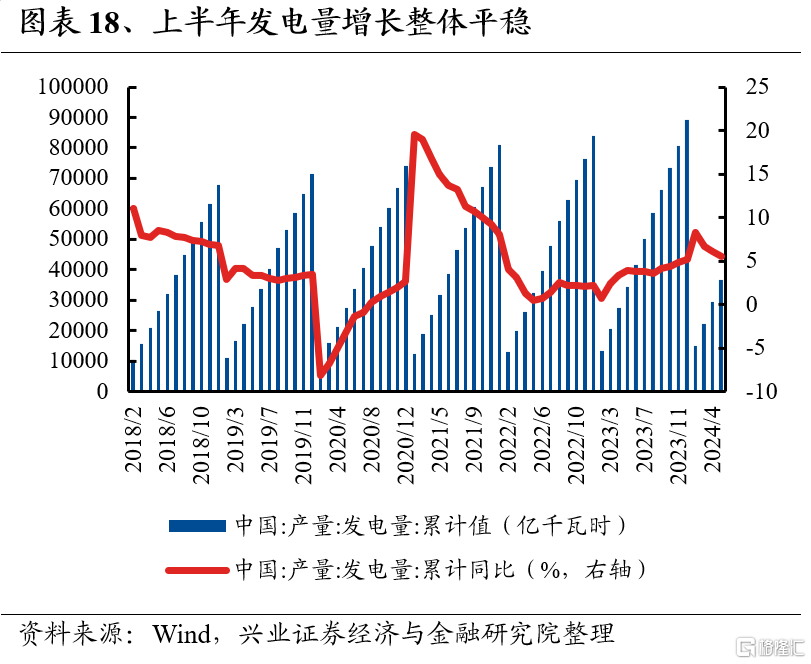

電力需求增長平緩,火電成本端持續受益,水電同比增長提速。1-5月國內發電量同比提升5.5%,整體需求穩健增長。結構上看,火電仍然受益於成本端煤炭價格處於低位,利潤率有望維持較高水平,水電1-5月發電量同比增長14.9%,尤其是二季度以來增速顯著擡升。結合工業企業利潤,電力行業中報有望維持較高增長,結構上重點關注火電、水電。

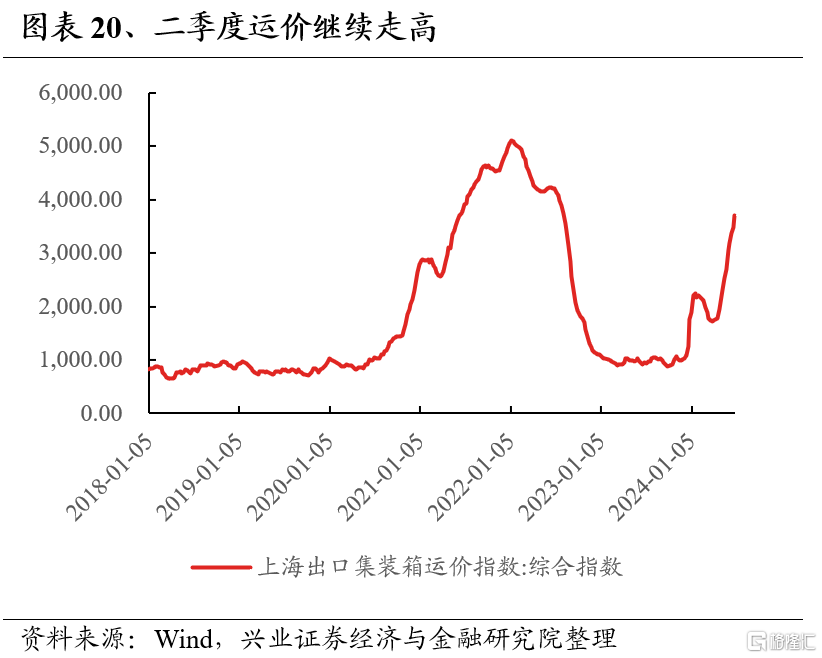

上半年繞行導致集運市場運價持續回升,有望支撐航運板塊中報業績。回顧 2024 年上半年運價集運市場運價淡季不淡,歐美航线運價大幅擡升。從兩大細分航线來看,歐洲航线運價5月均值爲3267美元/TEU,同比上漲276.27%;美西航线運價5月均值爲5194 美元/FEU,同比上漲 273.32%,繞行提供了運價支撐,2024年5月集運船在蘇伊士河通過量爲56.65萬TEU,同比下降90.51%。該部分運力繞行好望角帶來航线運距提升 30%貨量需求提升彈性,全球需求步入補庫周期,全球貨運量實現強勁增長。

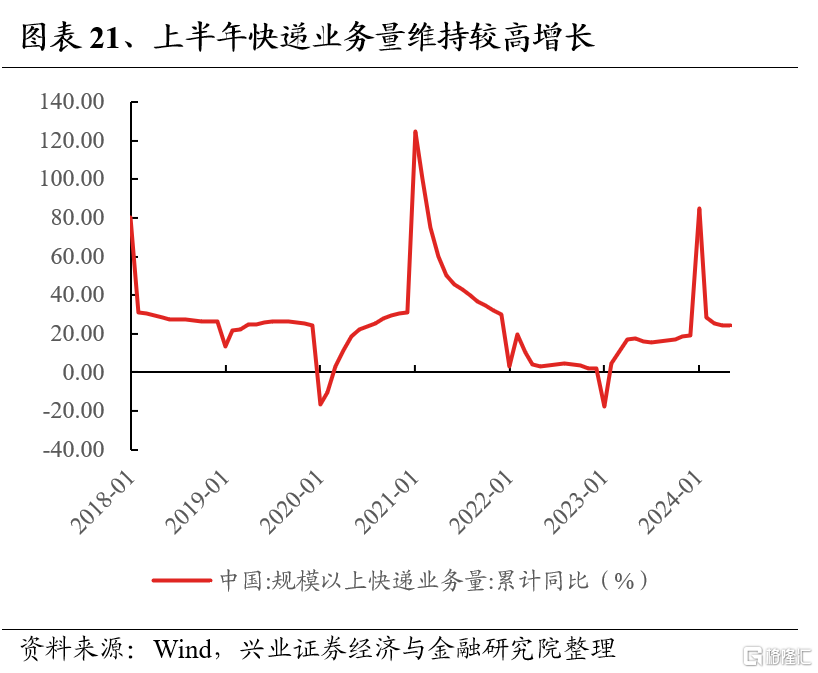

快遞行業量、價均強於預期,公司業績有望上修。2024年 1-5 月快遞行業件量增速 24.4%,高於 2023年同期的 17.4%,行業需求表現超預期。

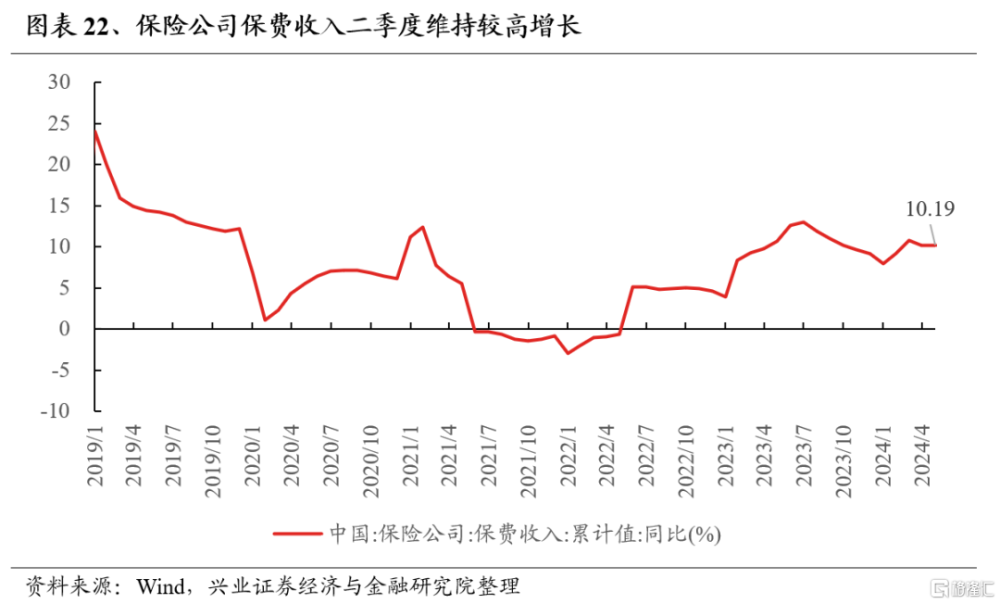

保險保費收入今年以來增長穩健,低基數效應下保險企業Q2業績有望進一步修復。負債端來看,二季度保費收入維持較高增長,1-5月保費收入同比增速達10.19%;資產端來看,二季度債市整體震蕩偏強,也有望進一步緩解險資資產端壓力。再考慮到去年Q2利潤具有低基數效應,二季度險資業績有望進一步修復。

總結:關注漲價鏈、出口鏈、TMT三條業績线索

整體來看,二季度業績表現較好的行業大概率圍繞以下幾條线索展开:1)受益於價格上漲的有色金屬(工業金屬、貴金屬)、石油石化(石油开採)、基礎化工(氟化工、TMA、輪胎、民爆等)等方向;2)出口景氣支撐的機械設備(通用機械、船舶制造等)、家用電器(白電、清潔電器)、紡織服飾(紡織制造)等方向;3)受益於全球AI產業景氣高企、消費電子需求回暖以及我國國產替代加持的電子(消費電子、半導體、存儲、面板等)、通信(光模塊)、計算機(AI服務器、算力芯片)方向;4)此外,公用事業(火電、水電)、交通運輸(航運、快遞)、非銀金融(保險)等行業二季度業績也有望受到景氣向好支撐。

風險提示

經濟數據波動,政策超預期收緊,美聯儲超預期加息等。

注:本文來自興業證券於2024年7月1日發布的《到看業績的時間了:關注哪些方向?》,報告分析師 :張啓堯 SAC執業證書編號:S0190521080005

程魯堯 SAC執業證書編號:S0190521120004

張勳 SAC執業證書編號:S0190520070004

吳峰 SAC執業證書編號:S0190510120002

楊震宇 SAC執業證書編號:S0190520120002

標題:到看業績的時間了,關注哪些方向?

地址:https://www.iknowplus.com/post/122134.html