業績指引不夠亮眼,美光盤後跌出機會?

周三,美國存儲芯片巨頭美光科技公布2024財年第三季度業績。

由於AI浪潮和消費電子復蘇帶動存儲需求迅猛增長,資本市場對美光業績表現的預期相當的高,在預期推動下美光今年已經創造了67%的上漲,在美股半導體版塊裏僅次於英偉達和ARM。

然而,盡管美光核心業績指標全线超出市面預測,下一財季的業績指引卻未能給出市場滿意的答案,導致股價在美股盤後交易中一度下跌超9%。

01

截至5月的第三財季,美光總營收達到 68.1 億美元,同比大增 81.6%,優於分析師此前預期的66.7億美元,和上季度指引66億。

淨利潤爲3.32億美元,遠超去年同期的淨虧損19億美元。調整後的季度EPS爲每股收益0.62美元,高於市場預期的0.51美元。調整後運營利潤率28.1%,好於預期的27.2%。

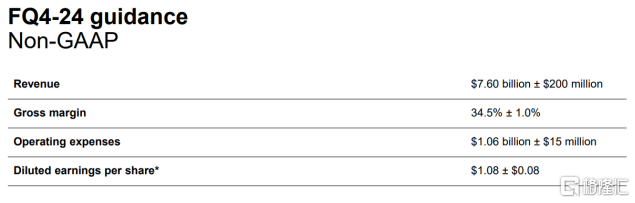

美光科技預計截止8月份的下個財季調整後營收區間爲74億至78億美元(即76億美元加減2億美元),區間中點基本符合分析師預期的75.8億美元;預計調整後EPS爲每股收益1.08美元加減0.08美元,市場預期1.02美元;預計調整後運營利潤率爲33.5%至35.5%,市場預期34.5%。

公司和三星、SK海力士共稱HBM的三叉戟,雖然份額落後於另外兩家韓國企業,但美光股價受到熱捧,有兩方面的投資催化劑。

其一,新一輪的數據中心建設在擴大AI算力的同時提高了對內存寬帶的需求,這讓美光今年和2025年大部分時間在AI服務器中使用的HBM都已售罄。並且,美光科技生產用於英偉達AI GPU的高帶寬內存芯片。這種綁定關系讓市場相信,未來美光能從英偉達的AI收益中分一杯羹。

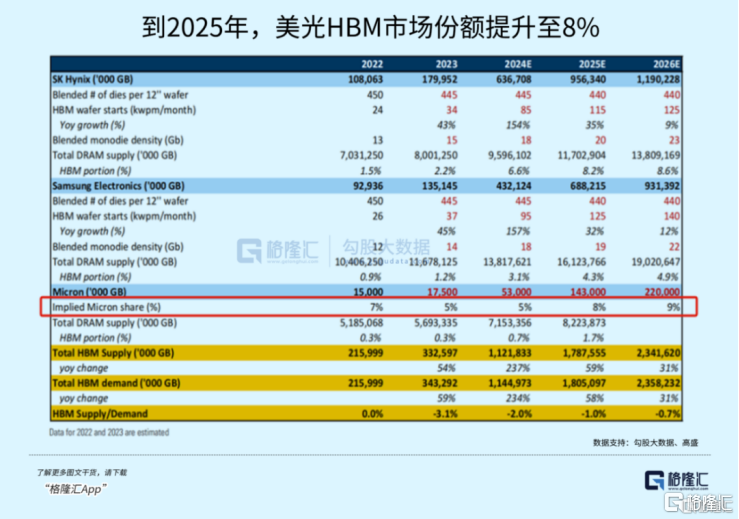

高盛看好美光會後來居上,預計到2025年,美光HBM的市佔率仍有上升潛力。

其二,消費電子使用的內存芯片也开始漲價,這會加速業績的復蘇。之前也聊過,AI除了激活某類特定內存芯片的需求,實際上也有作用於整個芯片供需的外溢作用。

從供需關系上看,由於AI服務器需求推動HBM、DDR5 和數據中心SSD的快速增長,同時擠佔了其他消費領域的芯片供應,這對所有存儲終端市場的定價都產生了影響。

如果DRAM和NAND的定價水平在2024年還會進一步上漲,按照美光的業績指引,存儲廠商今年、明年的收入和盈利將有可能創出歷史新高,所以周期復蘇可能是美光股價背後更大的主旋律。

(美光下季指引;財報)

(美光下季指引;財報)

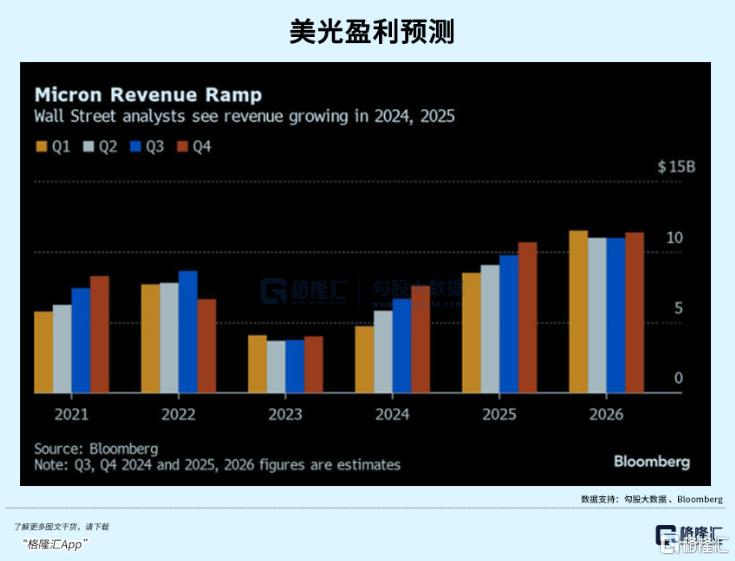

過去每一次周期頂峰,公司的股價高點都在逐次提升,對應的是營收的擡升(2021年除外),證明市場需求在每一次周期中都有增長。從營收上看,美光尚未達到這一輪周期的峰值,股價大概算剛爬到半山腰。

相比主要在韓國上市的SK海力士、三星,美光幾乎是美股市場上唯一的HBM存儲概念廠商。這也是華爾街大行,包括高盛、花旗、美銀等,都看好美光的重要原因。

也正因如此,有些分析師甚至看高到80億美元,多家機構在美光發布財報之前,都曾經大幅上調過美光的目標價格,距目前的價位還有20%以上的上漲潛力。

這也是美光公布展望後股價遭重挫的重要因素。已經漲了那么高了,市場一般會提前押注,但是結果令人失望,一些博弈資金便馬上砸盤。但整條賽道畢竟依舊高景氣,隨着情緒恢復,調整過後或還有反彈機會。

02

周二,美聯儲理事米歇爾·鮑曼在英國倫敦的政策交流會上發表了對當前貨幣政策和通脹前景的看法。她堅持認爲今年不會降息,將預期降息時間改爲2025年。

6月初美聯儲維持了政策利率在5.25%-5.5%的區間內,這是自去年7月以來的水平。

同時,美聯儲6月最新點陣圖預測顯示,雖然沒有美聯儲決策者預計從會再度加息,但決策者的平均預期是年底前只會降息一次,遠低於3月預測的三次。

目前,美國聯邦基金利率期貨市場上對9月份美聯儲降息的可能性計價是剛剛超過6成,達到了61.11%,市場押注9月份降息的概率比5月份提升了不少,但從宏觀數據來看,支撐9月份降息的證據,又似乎不夠充分。

猜測之一,是緊接而來的大選,通常在9月往後總統候選人的辯論以及兩黨競選活動也會多起來,當年大選輿論擴大後,降息往往更難以執行,共和黨可能會抓住機會來攻擊這一措施,被認爲在幫助現任總統連任。

因此,從歷年大選年的降息節奏看,9月份也往往是降息多發的一個月份。

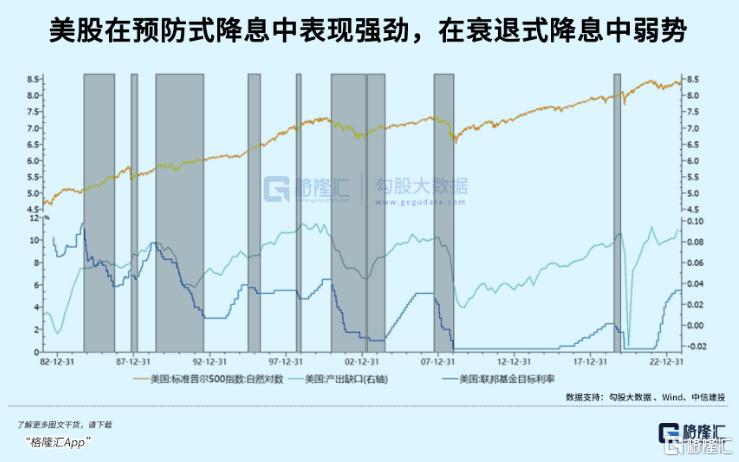

從中短期而言,降息對美股而言未必是件好事,美聯儲落地首次降息後,從歷史規律看,美股大多應聲而跌。原因很簡單,之前的上漲或已經計入了降息預期,刺激估值繼續膨脹,而降息真正落地如果着陸不順,聰明錢收割完就會跑去美債避險。

其次,全球流動性开始180度大轉彎,隨着第一波寬松潮的啓動,熱錢從美股流出分散到各地的估值窪地,過去高美債利率造成的利差吸引了源源不斷的資金流入美國股債市場,是找最安全最有收益前景的資產买入,而到真正落地的時候,高估的美元資產可能不再是首選。

標題:業績指引不夠亮眼,美光盤後跌出機會?

地址:https://www.iknowplus.com/post/121047.html