又破3000點,還有避風港嗎?

當下流行的投資策略是什么?

一手紅利,一手AI。

既有穩健性,又有成長性。從股價漲幅來看,兩者的確是最近一年多股市盈利效應的兩大支撐。

不過,上周四、周五,AI絕對龍頭英偉達出現了巨幅的回調,從股價最高位算下來,跌幅達到10%。雖然有美股“四巫日”的影響,但短期內漲幅太大,才是關鍵因素。

要知道,全球“唯三”的3萬億美元市值的公司--微軟、蘋果和英偉達,市值從2萬億美元升到3萬億美元,微軟用了945天,蘋果則用了1044 天,英偉達只用96天,是前兩者的1/10。

短期內漲幅過大,容易引發資金獲利了結。畢竟,真正落袋的盈利,才是真的盈利。

這也似乎預示着,AI熱潮要暫告一段落。

因爲AI板塊積累了龐大的資金,這一次的AI抱團松動,預期會流出相當可觀的資金,這些資金會去向何處,很可能就是下一階段上漲的動力。

問題在於,資金到底最有可能流向哪裏呢?

01

哪裏可以承載資金?

在回答這個問題之前,我們不妨先回看一年來在港股和A股,一個很流行的投資策略--槓鈴策略(Barbell Strategy)。

什么是槓鈴策略?

顧名思義,效仿舉重運動中的槓鈴,兩端重,中間輕的策略。具體說來,就是在投資中,這一策略涉及將資金分配到兩個極端:一端是低風險、低收益的資產,如國債、定期存款等;另一端是高風險、高收益的資產,如股票、商品、私募股權等。

如果映射到純股票投資,也可以是一端低波動低風險收益穩健的資產,一端是高風險高收益的資產。

這種資產配置方法,旨在平衡風險與回報,通過同時投資於低風險和高風險資產,以期在市場波動中獲得穩健的收益。投資者通過在風險譜的兩端分配資產,可以減少對單一資產類別的依賴,從而分散風險。低風險資產爲投資組合提供了穩定的收益來源,即使市場波動,也能保護投資本金。而高風險資產具有較高的增長潛力,在市場表現良好時,可以顯著提升投資組合的總體收益。

投資者可以根據市場環境和個人風險偏好,調整兩端資產的比例,以適應不同的市場周期,無論是牛市還是熊市。投資者首先需要確定自己的風險承受能力和投資目標,再將資產分配到低風險和高風險兩端。定期評估市場環境和投資組合的表現,必要時進行調整。在高風險端,選擇多個不同的資產類別,以進一步分散風險。設置止損點,控制單一資產的最大損失。

槓鈴策略爲投資者提供了一種在穩健與進取之間取得平衡的方法。通過精心的資產配置和風險管理,投資者可以在追求收益的同時,有效控制風險。

套用槓鈴策略,AI等衆多高科技概念就相當於高風險高收益的一端,而高股息的紅利板塊,則是槓鈴的另一端,這一端代表的是低風險,低波動以及收益穩定等特徵。

環顧目前的港股和A股市場,除去成長概念,資金依然比較熱衷的方向,還有高股息紅利、出口鏈等等。

文章开篇就提到,科技成長股面臨回調風險,出口鏈雖然仍然受益於全球疫後復蘇,但地緣問題、關稅壁壘以及長期性都是風險。

相比之下,紅利板塊不管確定性、持續性,都更高,是少有的能夠承接AI等科技股流出資金的地方。

02

市場爲何一直鐘愛紅利?

從去年至今,紅利概念就一直是A股、港股市場的熱門概念。

原因大致有三點:

首先,是宏觀環境的變化。

目前,國內經濟正進入高質量發展階段,投資領域也出現變化,其中一個是各類資產回報率普遍換擋回落,資金趨於理智,一邊是充裕的資金,另一邊是優質資產相對缺乏,這種不匹配,俗稱“資產荒”現象。

在國債收益率、存款利率等收益率中樞普遍回落的當下,紅利股確定的股息率普遍超過資產荒時期各類資產的回報率,使其配置價值凸顯。另外,在投資前景面臨不確定性時,資本往往傾向於尋找盈利確定性高的資產,低風險低波動的紅利資產能夠提供確定性溢價。

第二,紅利股所涉及的行業,一般都是處於成熟發展期的行業,競爭格局清晰,經營的可持續性強,比如金融、基礎設施、公用事業、能源等行業。既不像新興科技行業那樣,充滿不確定性,也不需要投入過多的資源,才能使經營持續下去,即使是重資產行業,大概率也已經過了資本开支的高峰期。

第三,紅利股一般有穩健的基本面,盈利、現金流情況都相當不錯,也有充足的能力通過“高股息”來回報投資者。在成長性方面,可能無法和新興的科技公司相比,但基本也不用擔心新興科技公司的常見的風險。

巴菲特對於好公司的理解,主要就是兩條,一個是有長期穩定的盈利能力,另一個則是有長期穩定的自由現金流能力。

這些,正是紅利股的特點。

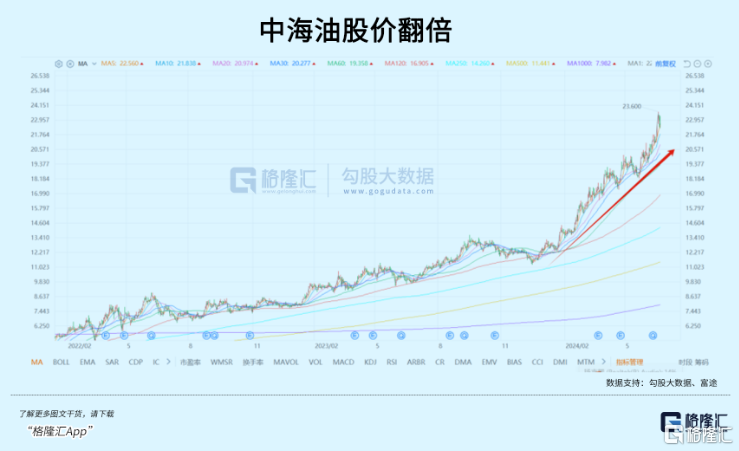

如中海油,今年到現在,成功翻倍。

相比許多高科技公司的表現都要出色,從股息率上看,中海油達到5.92%,比茅台還要高。

03

港股紅利到底有哪些優勢?

相比A股,港股的紅利板塊有着不一樣特點:

最主要的,是估值低。

港股一直是全球資本市場的估值窪地,同樣的公司,A/H也有明顯的估值價差,雖然有港股自身離岸市場流動性低的客觀因素,在平時可能會被人詬病,但在紅利股受最追捧的當先,反而成爲港股的優勢,因爲對比A股,同樣的公司在股息率方面,港股的優勢明顯。

以中海油爲例,今年以來,港股中海油的漲幅翻倍,而A股只有60%。即便如此,中海油港股和A股的股息率分別爲5.92%、3.74%,港股明顯高於A股。

另外,和國際市場接軌多年,港股也比較注重通過分紅回報投資者,國際資本,特別是長线資金,對於分紅也十分看重,投資方和被投資者方所形成的“默契”,使得港股市場在分紅方面的表現要領先於內地A股。

正因爲港股紅利股的性價比優勢,完善的分紅實施制度以及表現,吸引了大量南下資金注入。年初至今,南下資金淨流入規模最大的行業均來自高分紅行業,金融淨流入 901.6 億港元、能源522.3億港元、電訊384.1 億港元、公用事業276.8億港元。

從板塊指數表現上,港股紅利股明顯跑贏大盤。截至6月21日,紅利行業漲幅明顯,其中能源累計上漲(下同)45.8%,原材料31.9%、電訊14.1%、公用事業8.7%,同期恆生指數漲幅爲5.8%。

除此之外,多重政策利好也起着關鍵因素。

4月19日,中國證監會發布了五項資本市場對港合作措施。

5月9日盤後,一則關於“或將減免內地個人投資者通過港股通投資中國香港上市公司的股息紅利稅”的消息,提振了投資者情緒,提升了港股交易活躍度,尤其是高股息的港股核心資產或將直接受益。

自4月中下旬开始,資金加大力度流入港股。截至6月21日,南向資金二季度以來淨买入超2200億港元,創2021年二季度以來的單季淨买入額最高值。

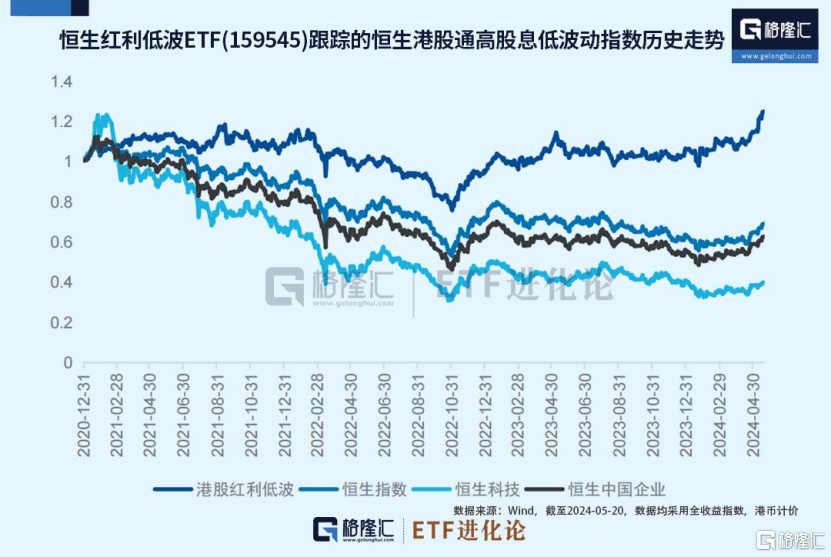

盡管經歷了一個月的調整,港股市場二季度表現依然令人矚目。二季度以來,恆生指數漲8%,港股通高股息低波動指數漲幅達8%。

對於想投資港股紅利的投資者而言,通過港股通等投資渠道直接买入紅利公司,是一種選擇。另外一種選擇,則可以通過ETF來參與。

港股紅利指數比較多,其中,港股通高股息低波動指數長期業績優於主流港股寬基指數,2021年以來年化收益率約9%,保持穩定收益的同時波動率也更低,可謂在震蕩市中“攻守兼備”。

跟蹤港股通高股息低波動指數的恆生紅利低波ETF(159545)管理費僅爲0.15%,遠低於同類ETF的0.5%;托管費率爲0.05%,也是行業平均水平0.1%的一半,目前是市場上所有ETF中費率最低的之一。

04

結語

在目前依然充滿許多不確定性的市場中,紅利股的優勢明顯,既提供避風港的作用,也不失收益性。

特別是港股紅利板塊,相比A股的高股息率,是吸引南下資金持續增持的重要因素。

從長期的投資眼光看,紅利策略的持續跑贏,往往來自於紅利公司長期的Alpha,也就是ROE水平相對更高、盈利能力相對更強、資本开支低、現金儲備充足、經營較爲穩定等等,以上這些,才是真正構成投資者穩定的、超額的收益的來源。

對於想獲取穩定收益,而又想規避個股風險的投資者而言,港股紅利方向的ETF,是不錯的選擇。

最後提醒一下,恆生紅利低波ETF(159545)已上市,值得大家關注,該ETF的聯接基金(A類:021457,C類:021458)正在發售中,認購期6月17日-6月28日,方便場外投資者配置。(全文完)

標題:又破3000點,還有避風港嗎?

地址:https://www.iknowplus.com/post/120038.html