醫藥全劇終?

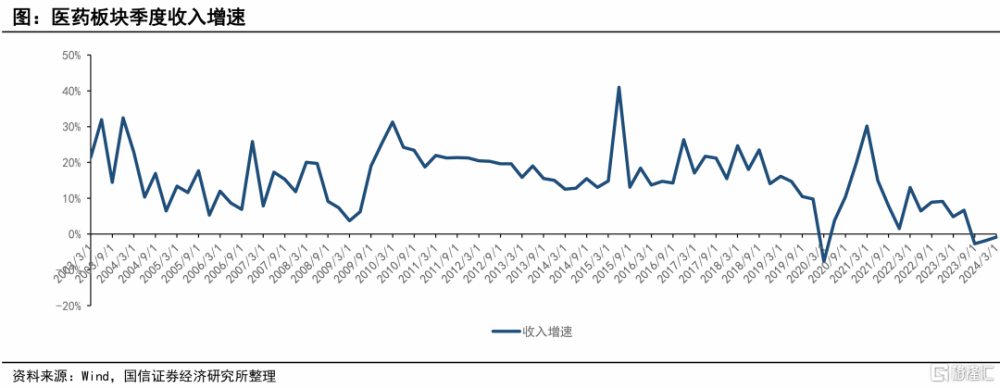

醫藥行業正經歷史上最長負增長周期。

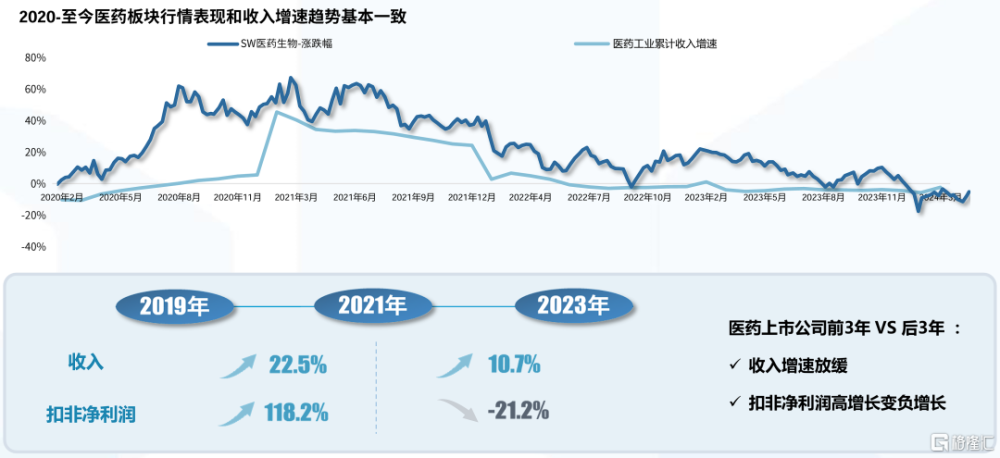

自2023Q3以來,在多重壓力下疲憊不堪,醫藥上市公司整體已經連續三個季度收入端負增長。2019-2023年集採實施5年,累計降低藥耗費用近5000億元,醫藥上市公司扣非淨利潤從高增長變負增長。

醫藥的長期主義由此終結?

參考日本經驗,內需下行周期,企業主要增量空間在海外。但是,因爲地緣風險,我們具有國際競爭力的藥企,被視如草芥,棄如敝屐,而輕研發、重內需的企業卻被追捧。

長期是會反過來的,一定是以國際化邏輯爲主。雖然外部關系不確定,但都卷國內只會擊穿地板,沒有下限。全面脫鉤是不可能的,要相信中國創新企業的自適應能力。

國際化邏輯开始在創新藥領域映射,Biotech通過管线資產對外大額BD,一舉突破投融資、商業化、地緣風險的三重封鎖,評價體系正加速轉向海外市場(下期詳細分析)。

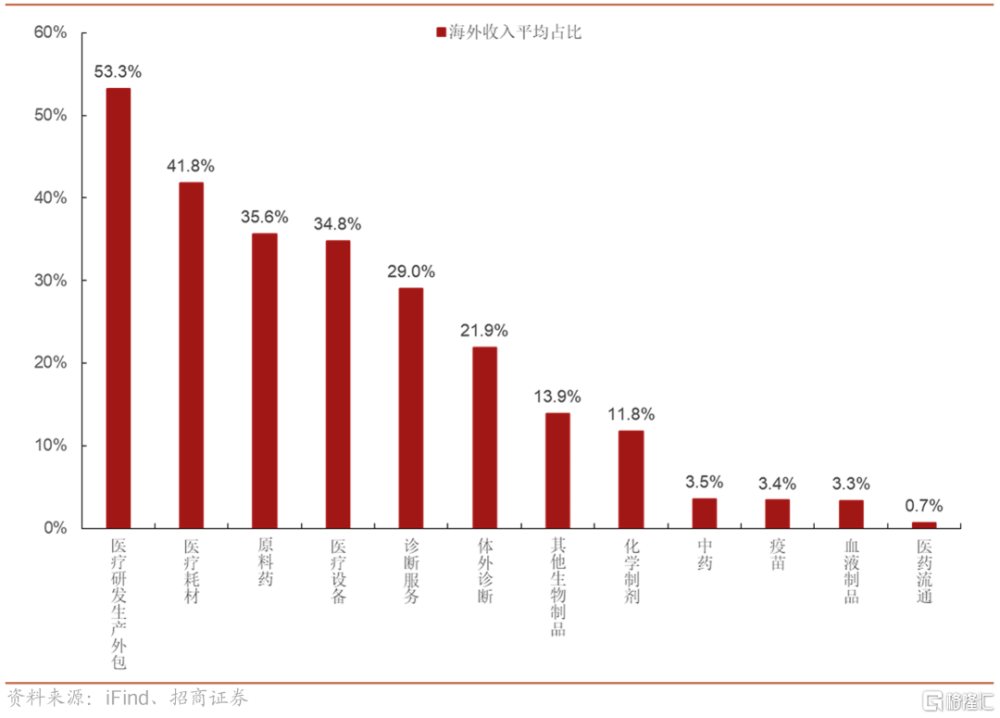

其他領域海外收入佔比高的藥企,仍暫時受到嚴重壓制,但長期看海外收入佔比高是絕對的競爭優勢。

國際化是醫藥的長期主義。

數據來源:wind、國家統計局、國泰君安證券研究

數據來源:wind、國家統計局、國泰君安證券研究

01

集採升級,定向爆破大品種

自2018年12月“4+7“藥品集中帶量採購以來,9批10輪集採已納入374個品種,距國家和省級集採藥品數合計500個的目標,僅有一步之遙,影響即將出清?

但集採創新在路上,大品種無處可逃。

據東莞證券,目前未納入國採且滿足5家及以上競爭條件的超10億大品種有30余個,包括哌拉西林、拉氧頭孢、去甲腎上腺素、間苯三酚、達肝素等注射劑,依帕司他、西格列汀、沙庫巴曲纈沙坦、利格列汀、阿司匹林等口服常釋劑型,乙酰半胱氨酸、七氟烷等吸入劑,乳果糖等口服液體劑等。

今年下半年三大重磅集採,即將啓動的第十批國採將席卷這些大品種,如果有漏網之魚,還有河南牽頭开展的可替代藥品聯盟採購、三明聯盟开展的腫瘤和呼吸系統等疾病用藥集採。

有條件的省級聯盟將提升級爲全國聯採,重點覆蓋未過一致性評價的化學藥、中成藥和中藥飲片,聚焦採購金額大、覆蓋人群廣的臨牀常用藥品和耗材“大品種”。

國採和全國聯採將形成交叉火力,臨牀大品種,無論是否過評,都將逃不過集採降價的命運。據藥智網統計,肝素類產品銷售額2021年首次突破100億元,其中低分子量肝素鈉和低分子量肝素鈣,均無藥企通過一致性評價。

可替代藥品聯盟採購,將覆蓋處於價格高位的國內未集採產品,成爲漏網大品種的價格粉碎機。可替代品種主要是未進入集採的藥品,包括原研藥、未過評的化藥和其他me too類藥物,早在 “4+7“集採之後,各地都有不同版本的可替代藥品目錄出台,其目的是防止集採中選品種降價後,某些同類型、在臨牀上存在可替代性的藥品趁虛而入進行置換。可能防不勝防,本次直接把可替代藥品目錄全面納入集採。

腫瘤及呼吸用藥全國聯採,打破以往按照通用名維度進行競價的模式,屬於首批按病種集採,與DRG/DIP支付方式改革無縫銜接。腫瘤領域爲創新藥企基本盤,大品種雲集,集採可能影響創新藥企核心產品銷售峰值、生命周期。

大品種全覆蓋,關鍵還要看降價幅度。目前集採尺度一事一議,沒有穩定的預期。胰島素集採續約溫和,但人工關節在首輪集採平均降價82%的基礎上,接續採購又平均降價6%左右,後勁太大,骨科企業緩不過來,再次探底。

醫藥各板塊海外收入平均佔比

醫藥各板塊海外收入平均佔比

2020-2023年中國CXO企業海外收入佔比

2020-2023年中國CXO企業海外收入佔比

02

海外營收佔比與股價正相關性

不要無視日本經驗。

在MNC侵佔本土市場份額及醫保控費的雙重打擊下,日本藥械企業內需承壓,被迫出海。

據海通證券統計,1989-2003年,日本出口金額年化實際增速達4.1%,高於1.1%的GDP年化增速,是經濟的主要貢獻項。披露海外營收佔比的430多家日本上市公司中,1992Q3-2003Q1,年化漲跌幅10%以上、0-10%和小於0%的企業,其平均海外營收佔比分別爲53.5%、46.7%和34.8%,這說明海外營收佔比和股價漲跌幅之間存在較強的正相關性,外需爲業績提供支撐,市場表現往往更好。

除外需佔營收的比重,還有一個有趣的結論,市場表現較好的行業,其海外營收的區域來源更加多元化。精密儀器和電氣機械行業,其來自北美、亞洲、歐洲的營收佔比相對均勻,一定程度上分散風險,更能保障業績穩定。而相對表現較差的鋼鐵、紡織行業,其出口去向相對單一,日本鋼鐵企業57.6%的營收來自於美國,而紡織行業74.1%的營收來自於亞洲其他國家。

1997財年日本海外子公司營業收入佔總公司收入比重爲37.5%,截至2020財年,海外子公司營業收入已達到總公司營業收入的69.3%,佔比近乎翻倍。

如今地緣關系更復雜,但我們的企業國際化起點比日企更高,關鍵是適應新形勢。

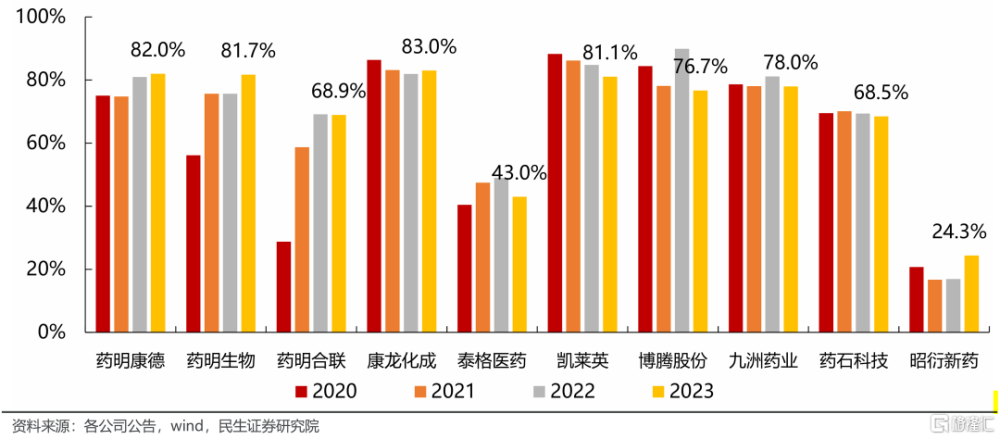

2023年,國內頭部CDMO企業70%以上收入來自於海外市場,藥明康德、藥明生物、康龍化成、昭衍新藥的海外收入增速高於國內收入增速。

2024Q1全球生物醫藥投融資金額470.7億美元,達到自2011年以來的歷史第二高季度數據,同比增長257%、環比增長118%,海外需求復蘇可部分對衝MNC轉移產能的影響。2024Q1,藥明康德新增客戶超300個,康龍化成新籤訂單增長超20%,凱萊英詢價指標、新籤訂單、在手訂單、訂單與目標收入覆蓋率均呈現積極增長狀態。

MNC與中國CXO不是全面脫鉤,而是降低供應鏈風險,在各區域間分散均衡配置產能。借鑑上述日企經驗,CXO也應該推動海外營收來源多元化。歐洲成爲CXO四巨頭增速最快的市場,藥明康德2024Q1來自歐洲客戶收入同比增長3.9%,藥明生物2023年歐洲市場收入同比增長101.9%,佔公司收入比例提升至30.2%(2022年爲16.7%),凱萊英2023年來自歐洲市場客戶收入同比增長57.11%,康龍化成2023年來自歐洲客戶(含英國)的收入同比增長 24.35%。與地緣政策關聯度低的長尾客戶佔比提高,康龍化成2023年來自於中小客戶的收入同比增長11.96%,佔營業收入85.07%。凱萊英2024Q1來自中小制藥公司收入9.18 億元,佔營收比重65.57%(2023年爲36.26%)。

2024Q1,各家CXO加強對脫鉤的應對,增加全球BD拓展和客戶訪問,銷售費用有所增長,並且在高景氣細分賽道ADC、多肽、寡核苷酸、合成生物學上積極布局,研發費用有所增長。

據民生證券統計,中國CXO人效相比國外龍頭公司仍有一定的提升空間,藥明康德、藥明生物、九洲藥業、昭衍新藥2023年人均創收超過或接近100萬元,海外CXO人均創收一般在100-300萬元區間,其中三星生物爲460.4萬元。

醫療器械行業進入海外市場收獲期 數據來源:Wind,國泰君安證券研究

醫療器械行業進入海外市場收獲期 數據來源:Wind,國泰君安證券研究

03

超越日企泰爾茂

日本器械公司精密制造能力強,出海助力二次成長。

希森美康是全球著名IVD產品制造商,2010年海外收入佔比68%,2017年提升到83%,朝日英達是世界知名導絲導管制造商,2012年海外收入佔比41%,2023年提升到82%。2010年初至2024年初,希森美康漲幅6 倍,朝日英達漲幅30倍,同期日經250漲幅2.4倍,全球化帶來日本器械企業的超額收益。泰爾茂是跨國醫療器械巨頭,2006年泰爾茂海外收入佔比40%,2022年提升到75%,股價長期最大漲幅超過20倍。

醫療器械屬於高端制造,也是中國人擅長的領域,應用層面重於基礎研究,工具理性大於架空想象,循序模仿和改進,日臻精良,並且控制成本的能力超強。

直道超車海外大廠的新風口已至(詳見《數智化轉型,邁瑞直道超車》),多數醫療器械產品底層技術升級潛力已相對有限,全球領先廠商研發投入方向主要爲新技術產品的开發及數字化融合。創新器械智能化、集成化也是國內企業擅長之處。

據國信證券,國產醫療器械在臨牀中所積累的數據價值,將加速其技術進化,如醫學影像設備產生的醫學圖像數據(X射线、CT、MRI、超聲、內窺鏡、光學等圖像)、醫用電子設備產生的生理參數數據(如心電、腦電、血壓、無創血糖等波形數據)、體外診斷設備產生的數據(如病理、顯微、各類檢驗等)。

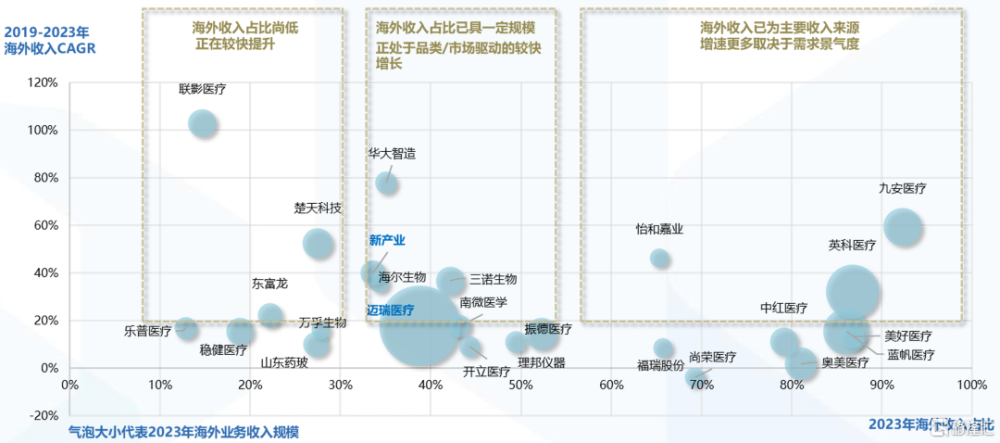

2023年海外收入佔比超過50%的械企集中於低值耗材(英科醫療、振德醫療、拱東醫療),供應鏈上遊/代工企業(美好醫療、海泰新光)以及少部分IVD公司,增速更多取決於需求景氣度。

海外收入佔比低於50%事實上是甜蜜區。海外收入佔比30-50%且保持快速增長的企業類型,主要爲高附加值的高值耗材(南微醫學)、醫療設備(邁瑞醫療、开立醫療)和IVD(新產業、迪瑞醫療)。大部分公司均集中在0-20%的海外收入佔比,但創新能力強,均呈現出高於50%的同比增長,如眼科龍頭愛博醫療、骨科龍頭大博醫療/春立醫療、IVD龍頭安圖生物、電生理龍頭惠泰醫療/微電生理、主動脈介入龍頭心脈醫療、醫學影像龍頭聯影醫療。

醫療器械不是尖端科技,離地緣政治較遠,屬於貿易摩擦的範疇,是可以談判協商的,歐盟在啓動、暫停、撤銷各個環節均設置了緩衝。國產器械主動在出海目的地上分散化,加大市場多元化拓展。2023年,我國醫療器械對“一帶一路”市場出口132.48億美元,佔出海市場的29.10%,較2022年提高4.8個百分點,對美國和部分發達國家(英國、德國、日韓)出口金額佔出海市場的41%,前十大出口市場累計出口佔比從2018年的62.35%下降到56.5%。

相信以邁瑞醫療爲首的國產械企龍頭長期將超越泰爾茂。

我們可能還沒意識到已經擁有一批具備國際競爭力的藥企,不能妄自菲薄、自我矮化。給歲月以文明,醫藥的長期主義終將實現。

標題:醫藥全劇終?

地址:https://www.iknowplus.com/post/119888.html