全球新股王誕生!

見證歷史!

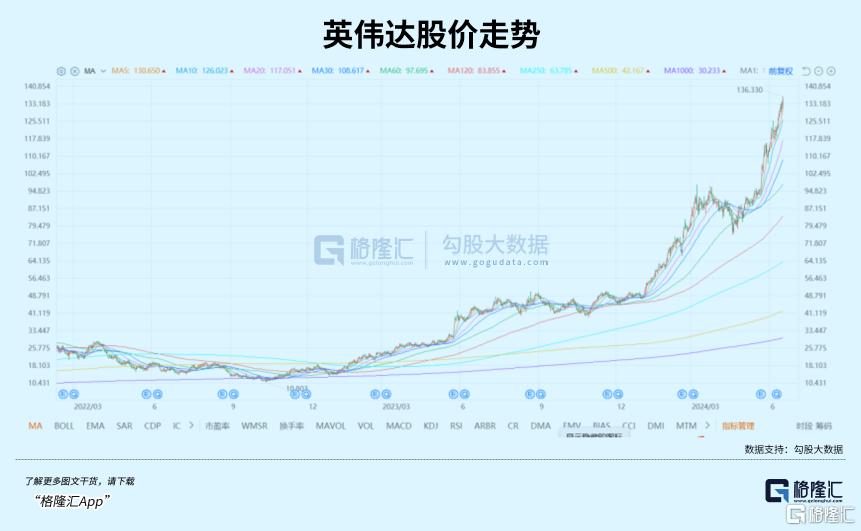

一家半導體公司,市值高達3.34萬億美元,接連超越蘋果和微軟,登頂全球市值最高的公司。

如果從2022年的低位算起,股價漲幅超過13倍。即使從AI浪潮席卷的2023年初算起,漲幅依然有10倍。

以前都說要尋找10年10倍的股票,但英偉達用不了十年,僅用21個月就實現了這個目標。

2023年前,英偉達市值未曾邁入過萬億美元的門檻,在谷歌、蘋果和微軟等衆科技巨頭中是黯淡的小弟。

2023年6月,英偉達市值悄悄突破1萬億美元關口。正當華爾街分歧時,2024年2月,英偉達以驚人的速度突破2萬億美元市值大關,創下了從1萬億美元增長至2萬億美元的全球最快紀錄。

2024年6月,英偉達市值再次起飛,直接突破3萬億美元大關。從2萬億到3萬億大關的跨越,僅僅只用了不足4個月的時間。

可見,在AI超級浪潮加持下的半導體,毫無疑問已經迎來了周期反轉。更重要的是,這次的技術變革,比起過去同類型的變革來得都要猛烈,景氣度有望長時間維持,當中的投資機會正在源源不斷地釋放。

雖然在半導體行業,聚光燈經常給到像英偉達、AMD這樣的設計廠商,但其他的細分領域,同樣蕴含很好的投資價值,以及優質的標的公司。

其中一個細分賽道,是半導體設備。

01

長期推動力

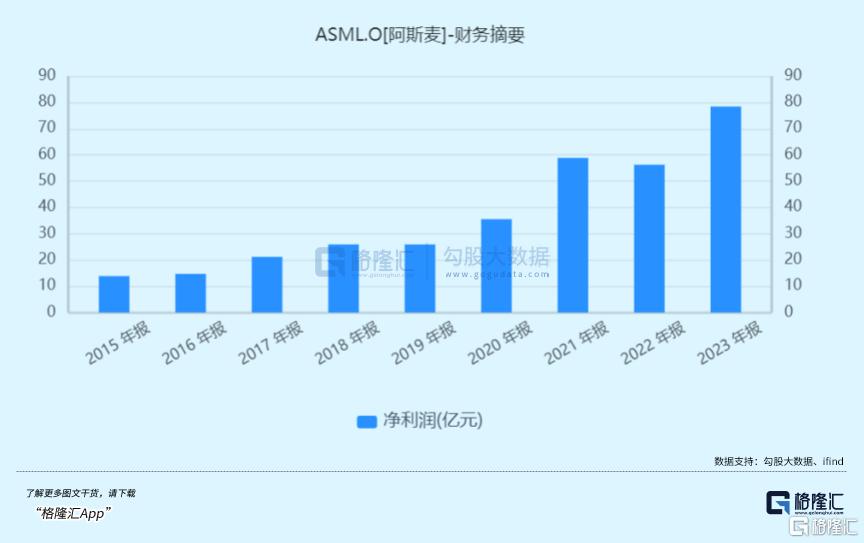

說起半導體設備,很多人都首先想到阿斯麥。它的EUV光刻機,是7nm以下先進制程必不可少的制造設備,現在已經成爲全球半導體制造廠的搶手貨。

而且,這種光刻機基本都壟斷在阿斯麥手裏,商業模式甚至和英偉達之於AI有得一拼,財務數據、股價的表現則最爲直觀。

大家都知道英偉達之於AI大模型廠商,是賣鏟人的角色,沒有英偉達的GPU,AI訓練和推理就無法高效推進。因爲這個角色,英偉達展現出巨大的商業價值和投資價值,商業模式可以說絕無僅有。

循着相同的邏輯,其實對於半導體本身,設備也是賣鏟人的邏輯。沒有這些高精尖設備,制造商再厲害,也是巧婦難爲無米之炊,這個邏輯阿斯麥已經驗證過,並且得到市場的認同。

其實,在中國本土也孕育着不少類似的機會。

這裏首先要提到無法回避的問題——國產替代。

自從2018年美國揮舞了制裁大棒,“卡脖子”問題就一直困擾着我們的創新科技。形勢已經很清晰,那就是我們必須發展自己的半導體設備產業,這也是半導體設備產業一個非常長期的趨勢和支撐邏輯。

盡管在最先進的光刻機方面,國產廠商依然沒太多進展,但有賴於政策強力支持,市場的龐大需求,以及設備企業自身的研發投入,國產廠商在刻蝕、薄膜、清洗和爐管等數十種工藝裝備,已經實現技術突破和量產應用,工藝覆蓋度和市佔率大幅提升。

北方華創就是最好的例子。

2017年-2022年,北方華創的營收從22.23億元增長至146.88 億元,CAGR爲 45.89%,歸母淨利潤從1.26 億元增長至23.53億元,CAGR爲 79.86%。2023年,公司營收進一步擴大到220.79億,按年增長50.32%,歸母淨利潤38.99億,按年增長65.73%。

盈利能力也在穩步提升,整體毛利率從2017的36.59%,上升到2023年的41.1%,淨利率的提升則更爲明顯,從2017年7.53%,上升到2023 年的18.26%。

北方華創2023年新籤訂單超過300億元,其中集成電路領域佔比超70%,成爲國產化趨勢最好的注腳。

可以預見,國產化替代這個長期趨勢,會持續下去,而隨着國內半導體設備廠商,會繼續受益這個趨勢。

02

最直接的動力

根據SEMI數據統計,2023年中國大陸集成電路裝備的銷售額達到342億美元,同比增長8%,全球市場份額達到30.3%,創下新高。

這不僅凸顯了中國大陸在全球集成電路裝備市場中的重要性,也反映了中國大陸市場對集成電路裝備需求的強勁動力。而且這種高增長依然持續,當中最大的增量貢獻,就是AI。

自從2022年ChatGPT發布後,全球都掀起人工智能熱潮。

首先受益的是AI算力基礎設施,推動了包括高性能以太網交換機、路由器、先進存儲、GPU 等多種半導體硬件的市場需求;

其次是AI終端,以各類消費電子爲主。

作爲AI的重要載體,消費電子已經开啓新周期。過去一年多,各類傳統消費電子紛紛搭上AI列車,推出搭載大模型功能的新產品。至今,已經有AI PC、AI手機、AI電視、AI眼鏡等新產品推出,有的已經成功推向市場,有的即將推向市場,新一輪的換機潮很快會上演。

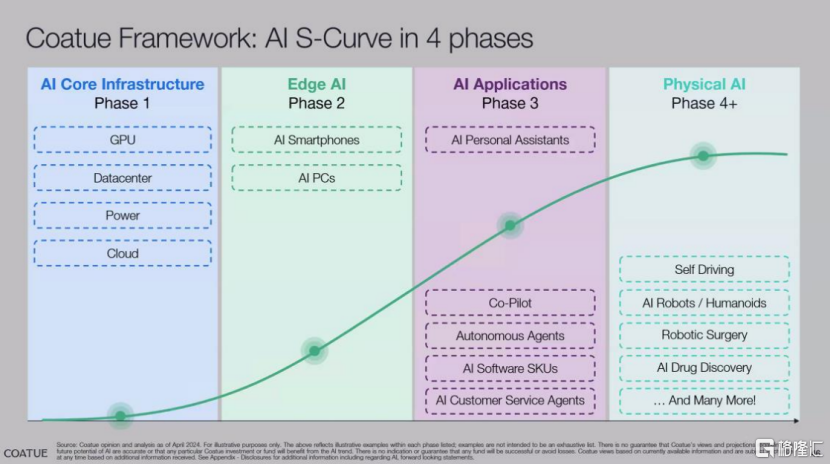

最近,一家著名的科技投資機構,基金規模高達486億美元的Coatue,發布了一份重要報告《Build Index of the Future》,詳細闡述了公司對於AI投資的看法和節奏,那就是AI Infra -> Edge AI(硬件) -> AI應用(軟件) -> 具身智能。

根據它的判斷,目前市場處於AI Infra投資的中期,Edge AI行情的起點。而AI應用還處於熱身階段,具身智能距離商業落地尚有距離。

目前,不管是產業界,還是投資界,都認可一個觀點:AI催生的對於半導體的需求,將大於過往的任何一次科技革命,包括移動互聯網。

更重要的是,目前AI正處於早期,增長前景很大。

根據大摩的預計,隨着市場對AI PC的認可度提升,預計PC市場出貨量在2024年和2025年分別達到2.62億台和2.76億台;AI PC的市場滲透率將從今年的2%迅速增長至2028年的65%,較此前的預期均有所上調,當滲透率在2025年達到20%時,PC出貨量將加速增長。

AI手機方面,Canalys預計2024年全球16%的智能手機出貨爲AI手機,到2028年,這一比例將激增至54%。受消費者對AI助手和端側處理等增強功能需求的推動,2023年至2028年間, AI手機市場以63% 的年均復合增長率(CAGR)增長。預計這一轉變將先出現在高端機型上,然後逐漸爲中端智能手機所採用,反映出端側生成式AI作爲更普適性的先進技術滲透整體手機市場的趨勢。

不管是傳統消費電子的更新換代,還是可能出現的新的AI終端,所催生的下遊需求,將直接提升對於半導體制造、設備、材料等中上遊的需求,整個半導體產業鏈都會受益。

各大制造廠商也已經加大了資本开支,搶佔這個龐大的產業機會。今年,台積電的資本开支高達280-320億美元,中芯國際也達到70-80億美元。

SEMI在其最新的季度《世界晶圓廠預測報告》World Fab Forecast中宣布,全球半導體每月晶圓(WPM)產能在2023年增長5.5%至2960萬片後,預計2024年將增長6.4%,2023年中國晶圓產能爲760萬片/月,同比增長12%,2024年預計中國晶圓產能有望達860萬片/月,同比增長13.2%,擴張速度快於全球。

根據TrendForce的數據,2023年中國大陸成熟制程產能的全球佔比爲29%,得益於國產替代和國內需求的推動,2027年預計中國大陸成熟制程產能的全球佔比有望提升至33%。先進制程方面,中國大陸仍在不斷升級迭代,爲國內半導體設備打开了較爲可觀的成長空間。

特別需要提及的一點,是國家的政策大禮包在加碼。不久前公布的半導體大基金三期,募集規模達到了3440億元,超出市場預期的3000億元,表明國家層面對解決半導體領域關鍵技術瓶頸的決心。而作爲半導體關鍵之中的關鍵,設備產業預計會獲得資金的重點支持。

疊加剛傳出的台積電漲價,存儲漲價,半導體行業的景氣指數正進一步上升。

03

如何高效投資?

雖然半導體行情整體看好,但高效配置才是提升收益率的關鍵。

從產業鏈看,半導體產業鏈可以大致分爲上遊爲半導體設備、材料,爲芯片制造提供工具和原材料;中遊爲半導體制造,包括設計、制造和封測三個環節;下遊爲半導體應用。

以半導體設備ETF(561980)爲例,該ETF緊密跟蹤中證半導體產業指數,行業分布上更側重上遊設備、材料等,其中“半導體設備+半導體材料”佔比近64%,是目前半導體設備佔比最高的主流半導體指數。

中證半導體產業指數聚焦40只半導體設備、材料等上遊產業鏈公司,權重股包括北方華創、中微公司、中芯國際、韋爾股份等,前十大成份股佔比約74%,指數集中度相對較高。

作爲半導體鏈裏彈性較高的方向,半導體設備ETF(561980)反彈銳度高,近期表現比較搶眼,6月漲幅9.29%,領漲同類ETF。

截至6月14日,在2019年3季度之前的一輪半導體上行周期區間,聚焦上遊設備材料的中證半導指數區間最大漲幅超494%,高於主流半導體全產業鏈指數,呈現更高彈性特徵。

此外,政策也在加大力度支持半導體產業。大基金三期成立,規模爲前兩期的總和。從過往經驗看,大基金一期、二期成立後,半導體板塊信心有所提振。

大基金三期的成立,有望充分帶動國內半導體產業鏈的發展,機構預計半導體卡脖子的環節,設備材料依然會是投資重點方向,利好上遊國產替代。

綜上,相比其他產業,半導體設備行業不僅享有持續的國家支持,還具備較高的業績兌現能力,成爲投資者關注的焦點。

04

結語

從估值上看,國內的半導體行業依然處在底部,很多公司的股價尚未回到2021年的高點,表現相比國外滯後。

不過,國內的優勢在於硬件制造和應用軟件。

跟移動互聯網時代一樣,在應用大規模出來的時候,國內才會开啓新的景氣期。而隨着微軟發布AI PC、蘋果發布AI手機,這個景氣期的大門正在打开。

最近半導體上遊的動向,也充分證明其景氣度。國內的晶圓廠12寸开始滿載,成熟制程开始預期漲價,封測廠整體稼動率8成左右,半導體國產替代相關訂單穩健推進中,二季度表觀ASP有望觸底,業績會逐季度改善。

換言之,估值和業績的雙修復,已經开啓。向下的空間已經很有限,而向上的空間則很充足。

這一波疊加了傳統周期反轉,以及新的AI產業革命下的半導體周期,值得所有半導體投資者關注。

而想簡單易行地參與半導體領域的投資,半導體設備ETF(561980),不妨多看看。場外投資者也可以通過半導體設備ETF聯接(A類:020464,C類:020465)一鍵配置半導體設備相關公司。

標題:全球新股王誕生!

地址:https://www.iknowplus.com/post/118407.html