光伏也有出海大牛股?

光伏股能反彈?如今可能沒有多少人在意了。

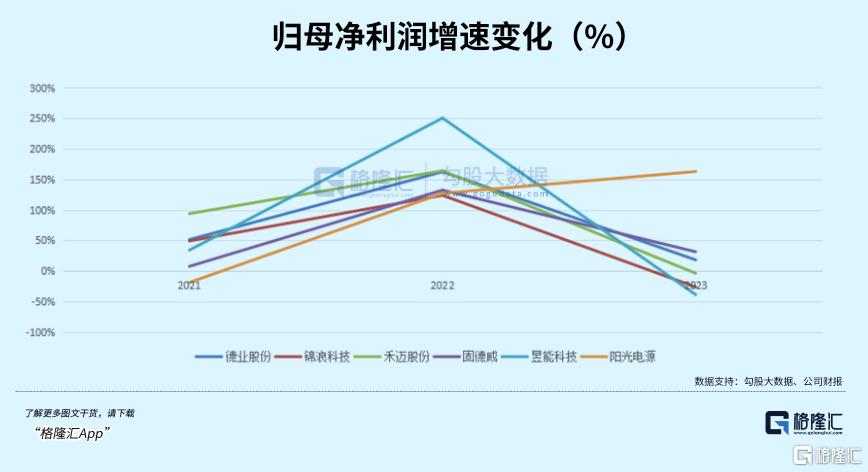

去年,整個光伏板塊大回調,即使是業績確定性更高又沒那么受西方打壓的光伏逆變器板塊也都平均下跌了50%。

但還是一些核心龍頭能在自身足夠業績支持下得到市場的追捧,比如陽光電源年內至今已經反彈超過10%,甚至有一家已經反彈了將近30%,表現遠強過陽光電影和板塊平均近-15%的跌幅。

這家公司,就是市盈率目前28倍,市值464億,逆變器行業中僅次於陽光電源的,德業股份。

去年整個行業出口的主要市場在高庫存壓力下遇到滑鐵盧,市場爲何幫這家公司進行如此強勢估值修復?

(注:光伏行業或未走出底部,本文所涉及個股不作推薦,僅爲探究其背後發展邏輯的思考)

01

出海,錯位競爭

逆變器出口爆發的故事,2022年就曾經在股市裏講上一次,只要有產能,且海外收入佔比高的企業,市值隨便都能撈到翻倍,估值水漲船高,這也就爲去年的大幅調整埋下鋪墊。

俄烏战爭意外黑天鵝的爆發,令歐洲頓時陷入能源緊缺恐慌,除了從美國等國家補充天然氣儲備過冬,同時加大了對清潔能源的投入,新增光伏裝機量比上一年提高了接近50%。

2022年全球出貨量Top10的光伏逆變器企業中,有8家爲中國企業,在不同應用場景深耕。

比如主要做集中式光伏電站的陽光電源,而像工商業和戶用光伏領域使用的分布式逆變器,產品包括組串式和微型逆變器,是錦浪科技、固德威出貨量比較靠前;而德業、昱能、禾邁在微型逆變器領域中競爭。

國內企業生產的逆變器,主要銷往歐洲和亞洲市場,所佔比重較高。

歐美市場因爲空間大,產品溢價高,做戶用逆變器的企業都基本以歐美爲主要市場,例如固德威和錦浪科技主要在歐洲、中國等地區銷售,禾邁股份主要在歐洲和北美銷售,歐洲市場在這些企業收入體量大約能佔到60~70%。

但單一市場的比重較大,也讓這些企業在去年急劇反轉的行情中無可招架,遭遇了滑鐵盧。

前一年透支的光伏需求,令無數組件和逆變器出口後形成了對岸庫存,需要時間消化,除了國內收入佔比更大的陽光電源,其他企業無一例外,增速大幅下滑,股價也面臨腰斬。

同樣遭遇寒冬的還有戶用儲能賽道,去年我們在分析過這一趨勢。

陽光電源以外,業務影響較小的,也就只有德業了。

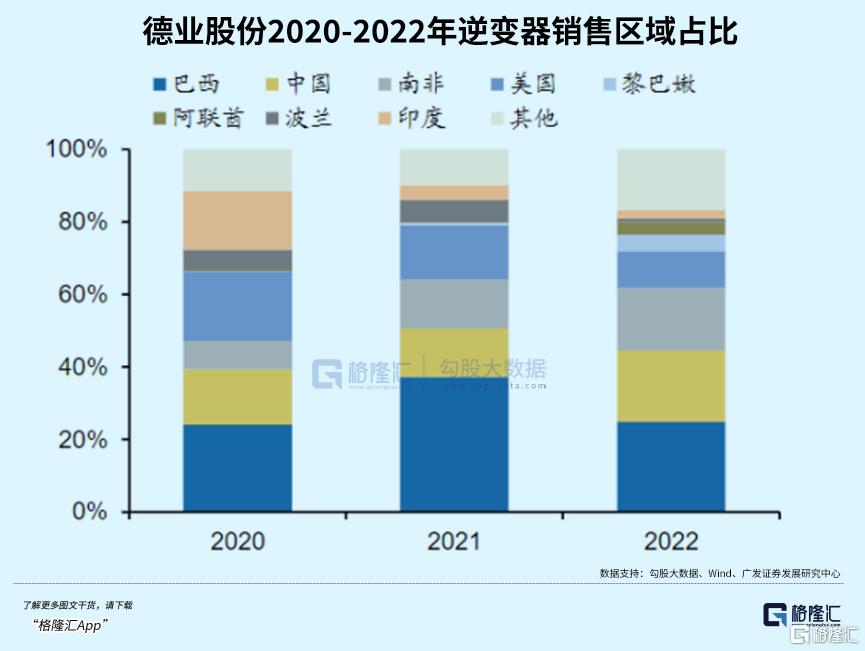

這是因爲,德業主要在南非等新興國家地區开展業務,實際與上述企業就形成了錯位競爭。

以德業2022年逆變器境外銷售額分布看,巴西佔31%,南非佔21%,黎巴嫩佔6%,阿聯酋佔5%,印度佔3%。而到23年,南非以33%的比重,成爲公司海外第一大市場。

亞非拉是光儲藍海市場,能源轉型才剛起步,滲透率低,未來成長空間大,德業算是押對了市場。

舉個例子,德業在南非主要賣儲能逆變器,和數千家安裝商建立起合作關系,由國字頭中國建材集團的南非銷售平台對其逆變器產品進行獨家經銷,因此在南非有着非常穩定的銷售渠道。

同歐美市場相比,新興國家對離網、性價比、多功能普遍有差異化需求,德業开發的頻率下垂控制算法擁有擴展功能,可以在離並網模式下並聯疊加高達16台逆變器。

由於早期布局的競爭壓力較小,德業已經把南非變成了具備競爭優勢的區域。2020-2023年,德業的儲能逆變器銷往南非的金額從區區3000萬元的體量,到13個億,接近40倍左右的規模增長。

隨着光伏組件成本大幅下降,戶用光儲系統的經濟性已經凸顯,尤其是在亞非拉等購买力較弱的國家,需求开始出現爆發跡象。

2024年1-4月中國出口逆變器至印度8.55億人民幣,同比+66%;1-4月出口逆變器至巴基斯坦7.96億人民幣,+180%;其余高景氣市場包括緬甸、越南、黎巴嫩、阿聯酋、巴西等國家。

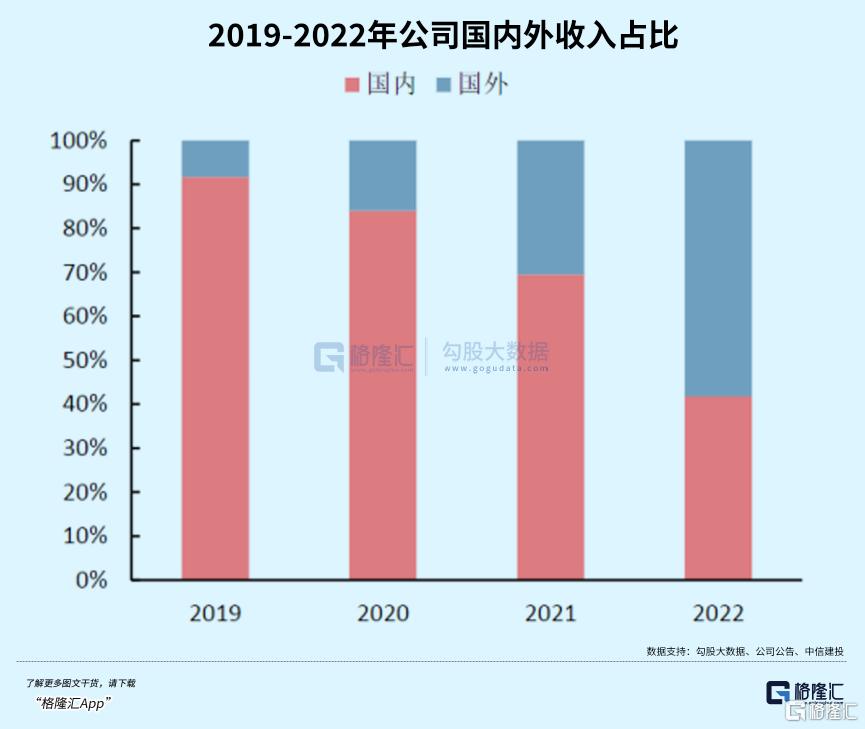

南非以外,通過和新興市場本土知名度較大的分銷商建立合作,德業在拉美/中東/東南亞實現差異化競爭,由此避开了競爭激烈的歐洲戶用逆變器市場。去年,德業海外收入佔比達到了58.2%。

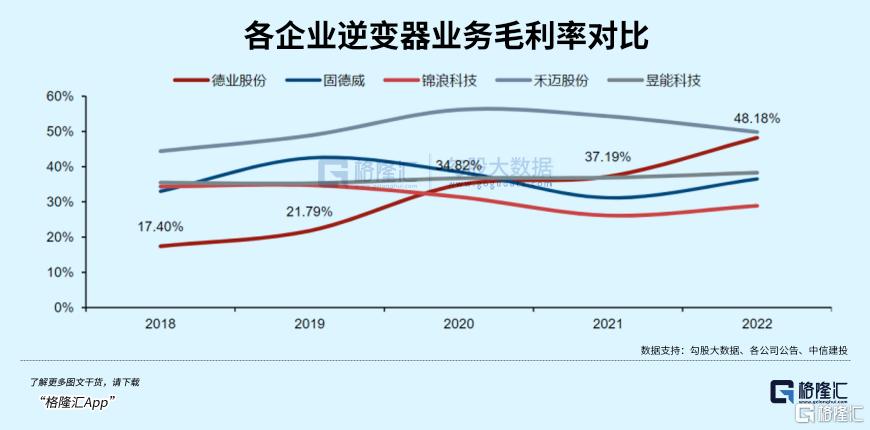

這種錯位競爭也讓德業得以保持較高的毛利率,較低程度地遭受庫存和降價競爭的困擾。公司逆變器毛利率比上年增加了4.14%,超過禾邁股份,毛利率水平排在行業第一。

02

邊際正在好轉,還有哪些看點?

不可否認,逆變器的上一波行業beta匆匆而去,埋掉了不少追高的散戶。

許多問題都能由行業基本面來揭示,出口歐洲的逆變器金額自去年下半年开始急劇下滑,高庫存成了壓在企業股價上的最後一根稻草,只有等待庫存出清,以及歐美降息周期規律性地激活經濟,出口需求才有回升空間。

何時觸底,從每個月度的出口金額中能感受到溫度,今年前幾個月環比正在改善,德業6月排產相比前兩個月也在環比提升,東南亞等新興市場戶儲需求延續良好態勢,同時歐洲市場戶儲庫存去化逐步接近尾聲,下半年整體光儲逆變器需求是存在預期差的。

從銷售收入的角度來看,儲能逆變器是德業絕對的貢獻主力。

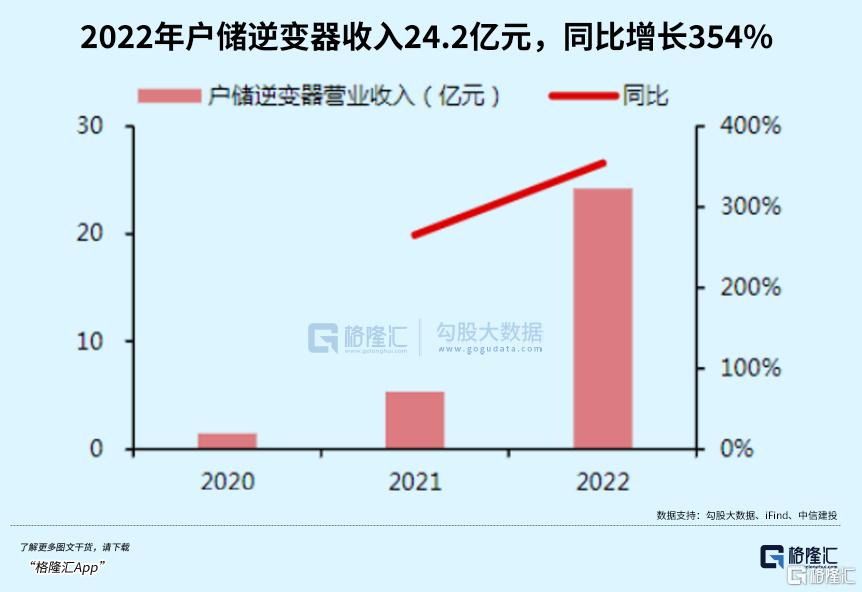

2022年,儲能逆變器的銷售收入至24.18億元,較上年同期增長了354.19%,並佔到了逆變器業務比重的61.54%,其中境外收入佔47%。其次是微逆,8個億的收入增長了6.5倍。

雖然2023年沒有詳細披露,但一共銷售88.90萬台,其中儲能逆變器40.87萬台,按照去年單台價格計算,在44個億的逆變器銷售中也佔了七成比重,最大的驅動因素如前面所述,新興市場幫了大忙。

而且依靠現有的儲能逆變器銷售渠道,公司拓展了儲能電池,從而發揮兩者之間的協同優勢,去年儲能電池包8.9個億的收入,同比+965.43%。和兩項家電產品熱交換器(13.44億)、除溼機(7.04億)相比,未來儲能電池業務有望成爲公司的第二增長曲线。

逆變器的毛利率更高,而且需求相比光伏組件更穩定,因爲組件普遍有25年及以上的使用壽命,但作爲電氣設備,逆變器的使用壽命在10年左右,也就是說,十年前建成的存量光伏項目也有這個設備更替需求。

新舊能源體系的轉化期,運營商對於電網互聯能力、效率要求和響應能力的要求正在提高,現在逆變器售價下行,維護成本高於更新替代,自然給了供應商升級迭代產品的動力。

這幾重因素疊加,存量市場也有充沛的更新需求,根據國際市場研究機構IHS Markit數據,預計至2025年全球光伏逆變器新增及替換整體市場規模將有望達到401GW。

德業能取得比較高的毛利率,除了收入結構變化,離不开本身有着家電底子的制造成本優勢。逆變器近兩年的直接材料費用佔比在80%-90%之間波動,去年下降了接近8個點。

從固德威原材料採購佔比來看,機構件(塑膠件、壓鑄件、鈑金件、散熱器等)、電感、半導體器件、電容爲主要內容。其中有些結構件無需外購,早期有着制造經驗的德業可以通過自制來控制成本。

其次,2021年全球芯片供應環節出現緊張,德業投入研發主攻依賴進口的電子元器件,完成了大多數芯片的國產化替代,降低了供應鏈風險。

雖然德業的業務布局拉高了整體毛利率,但期間費用佔營收比不降反升,反而喫掉了毛利率增長所帶來的空間擴大,導致了淨利率和淨資產收益率的下滑。

03

尾聲

不過,預期依然高於現實。

今年一季度,德業營收和歸母淨利潤分別下滑9.64%和26.48%。連續三個季度的收入利潤下滑說明,海外市場的高庫存問題仍然阻礙着公司的業績修復。

去年7月公司在德國遭遇了“退貨風波”,德國一位測評博主在拆機後發現,由公司生產的某款微型逆變器與德國並網認證條件VDE4105不符,由此引發產品“偷工減料”的質疑。

這件事情直接導致由德國銷售的微型逆變器產品銷售被大規模退回,公司去年交流紀要顯示,德業產品退貨產品集中在第二季度衝銷,合計對淨利影響1.24億。而公司去年的微型逆變器的產銷量同比也大幅下滑。

如今國內許多行業的產能利用率普遍不高,市場似乎更青睞這些出海繼續尋找增量市場的企業,從家電、工程機械、汽配,再到商用車,也能夠解釋爲什么有着家電基因的德業,能夠在行業依舊迷茫的時候,抓到了這一波反彈的機會。只是如今行業仍未走出底部,德業的業績和估值能否持續修復也需要更多時間去驗證。

標題:光伏也有出海大牛股?

地址:https://www.iknowplus.com/post/118406.html