制造業景氣仍高——2024年5月經濟增長數據點評

核心觀點

事項:2024年6月17日,國家統計局公布2024年5月中國經濟增長數據。

5月主要經濟指標呈現分化格局,出口復蘇、基建實物工作量、設備更新和消費品以舊換新政策爲中國經濟注入積極因素,但房地產市場仍在調整、財政發力節奏遲緩、部分行業產能不平衡問題凸顯,重拾各方信心對穩定內循環至關重要。

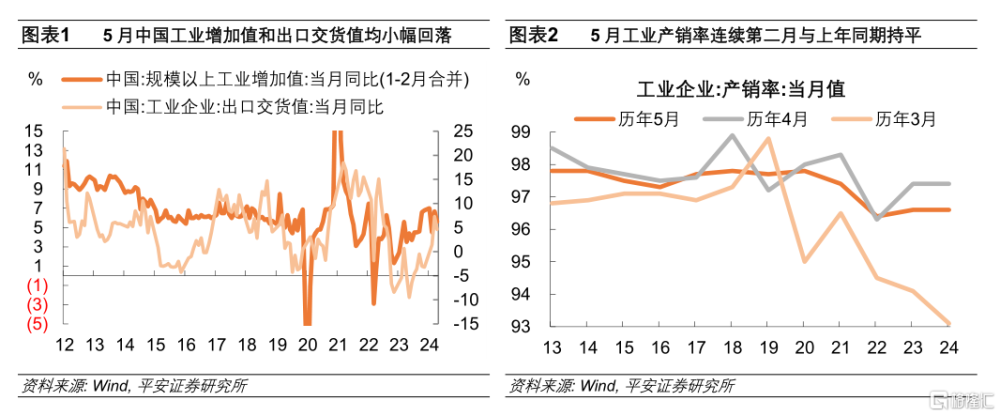

1.消費強於工業生產,產銷率企穩。這將有利於工業品價格的企穩,5月PPI環比轉正在一定程度上得益於此(但主要還是受有色金屬漲價驅動)。

2.出口交貨值小幅回落,但結合高頻數據來看,出口短期動能或不弱。5月以來港口吞吐量維持較快增長、出口運價持續上漲,都反映外需較好。但需要高度警惕下半年經貿摩擦升級致使中國出口市場份額下降的風險。

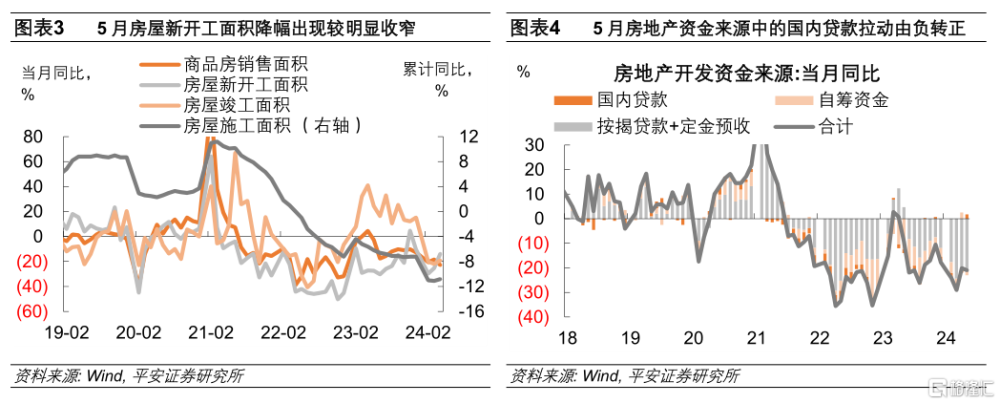

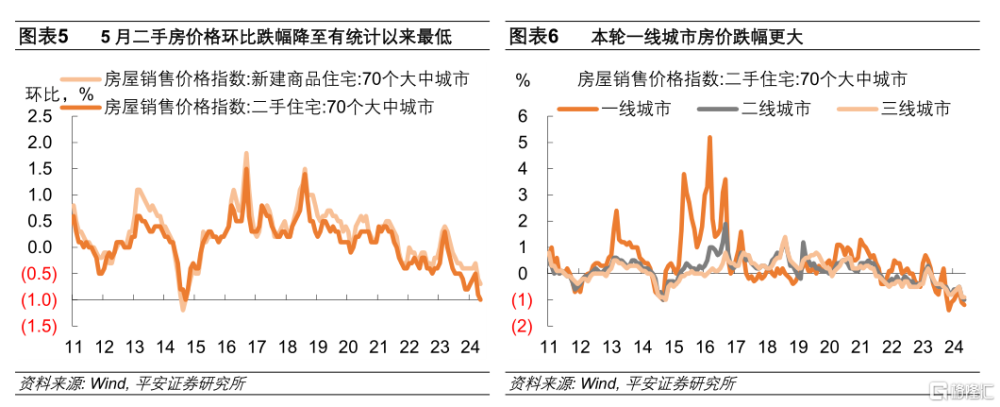

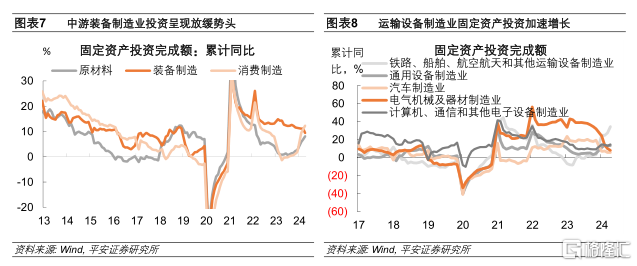

3.房地產仍在調整,僅新开工和國內貸款略有改善。這指向房地產項目“白名單”融資機制加快落地,帶動局部項目資金到位情況改善。然而,5月商品房銷售面積同比降幅進一步擴大、房地產开發資金來源中定金和按揭貸款仍是最大拖累。6月前半月,高頻數據顯示房地產銷售跌幅重又有所擴大,“517”房地產新政的力度有進一步擴大的必要。4. 制造業景氣仍高,基建實物工作量、設備更新、出口復蘇三駕齊驅。1)去年12月到今年一季度,基建投資在去年增發特別國債的支持下增長加快,而實物工作量可能更多落在4、5月份的施工旺季,從而帶動4、5月原材料價格上漲,進而對原材料行業投資產生了一定帶動。2)1-5月設備工器具購置對全部投資增長的貢獻率達到52.8%。3)上遊原材料價格上漲加劇中遊成本壓力,且裝備制造業產能問題較爲突出,需關注裝備制造業投資放緩的節奏。5月裝備制造業中,電氣機械和汽車制造業投資增速顯著放緩,而運輸設備制造業投資增速顯著上揚,符合二者產能利用程度的含義。

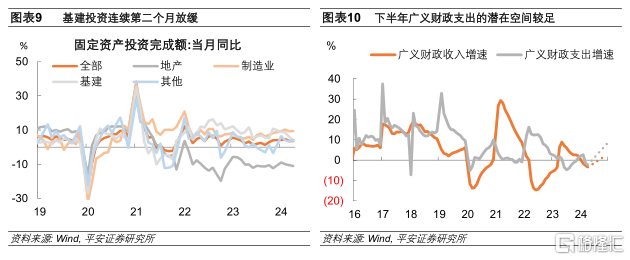

5. 基建投資連續第二月放緩,財政政策潛在空間充足。但需輔之以更加平衡的地方化債要求,以及盡快理順“後土地財政時代”的央地財政體制,才能充分調動地方政府的經濟活力。

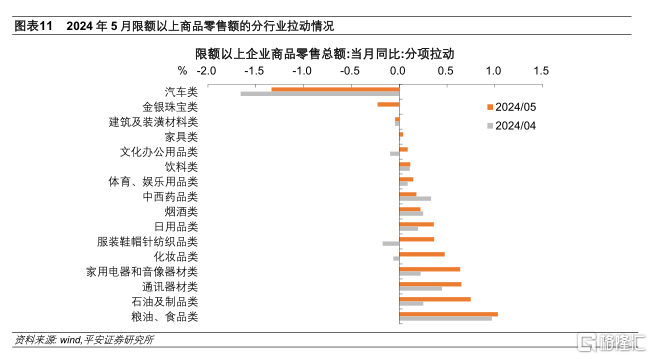

6. 消費整體熱度不高。5月社零回升受到“五一”假日、消費品以舊換新政策顯效、“618”提前开賣等因素影響:1)汽車仍是消費品零售最大拖累因素,但拖累程度有所減弱。2)受金價快速上漲至高位影響,金銀珠寶對商品零售的拖累凸顯。3)618提前开賣影響下,服裝、化妝品、家電的同比拉動明顯增強。4)地產銷售不振,建築裝潢、家具零售數據依然疲軟。

風險提示:穩增長政策落地效果不及預期,海外經濟衰退程度超預期,房地產企業信用風險蔓延等。

2024年6月17日國家統計局發布2024年5月經濟數據,主要經濟指標呈現分化格局,出口復蘇、基建實物工作量、設備更新和消費品以舊換新政策爲中國經濟注入積極因素,但房地產市場仍在調整、財政發力節奏遲緩、部分行業產能不平衡問題凸顯,重拾各方信心對穩定內循環至關重要。

1、商品消費強於工業生產,產銷率企穩。2024年5月,全國規模以上工業增加值同比增長5.6%,比上月放緩1.1個百分點。而服務業生產指數同比增長4.8%,比上月加快1.3個百分點;社會消費品零售總額同比增長3.7%,比上月加快1.4個百分點。工業生產向下、商品消費向上,帶動工業產銷率連續第二個月持平於去年同期,初步呈現企穩跡象,這將有利於工業品價格的企穩,5月PPI環比轉正在一定程度上得益於此(但更主要還是受到有色金屬價格上漲驅動,參見我們報告《供需失衡制約物價回升——2024年5月物價數據點評》)。

2、出口交貨值小幅回落,但結合高頻數據來看,出口短期動能或不弱。5月規模以上工業出口交貨值同比增長4.6%,較上月放緩2.7個百分點。這與5月人民幣計價出口增速從上月的5.1%升至11.2%有所背離,結合5月PMI新出口訂單指數回到收縮區間來看,反映了5月出口生產環節有所放緩。不過,5月以來港口吞吐量維持較快增長、出口運價持續上漲,都反映外需較好。考慮到出口交貨值回落幅度不大,我們認爲出口短期內仍是中國經濟的重要支撐力量。但近期美國、歐洲方面經貿摩擦有所升溫,需要高度警惕下半年經貿摩擦升級致使中國出口市場份額下降的風險。

3、房地產仍在調整,新开工和國內貸款略有改善。5月房地產开發投資累計同比-10.1%,比上月進一步放緩0.3個百分點。房地產相關數據呈現出兩個相對積極的變化:一是房屋新开工面積當月同比降幅收窄,二是房地產开發資金來源中的國內貸款拉動由負轉正。這指向房地產項目“白名單”融資機制加快落地,帶動局部項目資金到位情況改善,從而促成部分項目开工。然而,5月商品房銷售面積同比降幅進一步擴大、房地產开發資金來源中定金和按揭貸款仍是最大拖累,意味着房地產投資鏈條尚未修復。

5月70大中城市二手住宅環比跌幅進一步擴大至-1%,其中一线城市領跌;同時,本輪二手住宅價格從2021年9月开始下跌(此後33個月中僅有2個月環比回到正增長),房價調整的長度也遠超過往周期。6月前半月,高頻數據顯示房地產銷售跌幅重又有所擴大,“517”房地產新政的力度有進一步擴大的必要(詳見《》)。

4、制造業景氣仍高,基建實物工作量、設備更新、出口復蘇三駕齊驅。5月制造業固定資產投資累計同比9.6%,較上月略放緩0.1個百分點。制造業投資高景氣受到三方面因素驅動:1)去年12月到今年一季度,基建投資在去年增發特別國債的支持下增長加快,而實物工作量可能更多落在4、5月份的施工旺季,從而帶動4、5月原材料價格上漲,進而對原材料行業固定資產投資產生了一定帶動。2)在大規模設備更新政策作用下,1-5月設備工器具購置投資同比增長17.5%,比1-4月加快0.3個百分點,對全部投資增長的貢獻率達到52.8%;傳統產業轉型升級步伐加快,1-5月制造業技術改造投資同比增長10%,加快1.5個百分點(均來自國家統計局新聞發布會)。3)出口復蘇帶動中下遊外向型制造業投資修復。

不過,上遊原材料價格上漲加劇中遊裝備制造業成本壓力,且裝備制造業產能供需不平衡問題較爲突出,需要關注裝備制造業投資放緩的節奏。從4月上、中、下遊的制造業投資增長情況來看,下遊消費制造和上遊原材料制造業投資增速均持續修復,但中遊裝備制造業投資增速呈現較明顯放緩。從5月已公布的行業數據來看,裝備制造中出現了更爲明顯的行業分化,電氣機械和汽車制造業投資增速顯著放緩,而運輸設備制造業投資增速顯著上揚。根據我們測算,運輸設備行業產能利用率處於歷史高位、電氣機械和汽車則處於歷史低位(詳見《詳解產能過剩:歷史對話現實》),當前投資增速的演化符合產能利用程度的含義。

5、基建投資連續第二月放緩,財政政策潛在空間充足。5月基建投資累計同比5.7%,較上月放緩0.3個百分點。本輪基建投資從去年12月回升延續至今年3月,體現了去年增發特別國債的拉動作用。而今年上半年地方政府債發行進度偏慢、稅收和土地出讓收入增長均較弱,致使廣義財政支出同比增速下滑,二季度以來基建投資放緩。按照年初財政預算支出計劃,全年廣義財政支出預算比去年廣義財政支出增長7.9%,在1-4月廣義財政支出僅增-2.3%情況下,5-12月廣義財政支出增速平均可達到12.4%,具有較爲充足的潛在空間。但需輔之以更加平衡的地方化債要求,以及盡快理順“後土地財政時代”的央地財政體制,才能充分調動地方政府的經濟活力。

6、消費整體熱度不高。根據國家統計局新聞發布會上的介紹,受“五一”假日、消費品以舊換新政策顯效、“618”提前开賣等因素影響,5月份社會消費品零售總額同比增長3.7%,比上月加快1.4個百分點。1)汽車仍然是消費品零售的最大拖累因素,但5月拖累程度有所減弱,受到汽車以舊換新政策的支持。2)受金價快速上漲至高位影響,金銀珠寶對商品零售的拖累凸顯。3)“618”提前开賣影響下,服裝鞋帽、化妝品、家電的同比拉動明顯增強。4)房地產銷售不振,建築裝潢、家具零售數據依然疲軟。

風險提示:穩增長政策落地效果不及預期,海外經濟衰退程度超預期,房地產企業信用風險蔓延等。

注:本文來自平安證券發布的《制造業景氣仍高——2024年5月經濟增長數據點評》;鐘正生 投資咨詢資格編號:S1060520090001、張 璐 投資咨詢資格編號:S1060522100001

標題:制造業景氣仍高——2024年5月經濟增長數據點評

地址:https://www.iknowplus.com/post/117913.html