地方“收儲”的最優解?

摘要

針對地產高庫存,5月以來各地收購存量房政策頻出。地方“收儲”有哪些模式,背後有何考量?系統梳理,可供參考。

地方“收儲”的最優解?

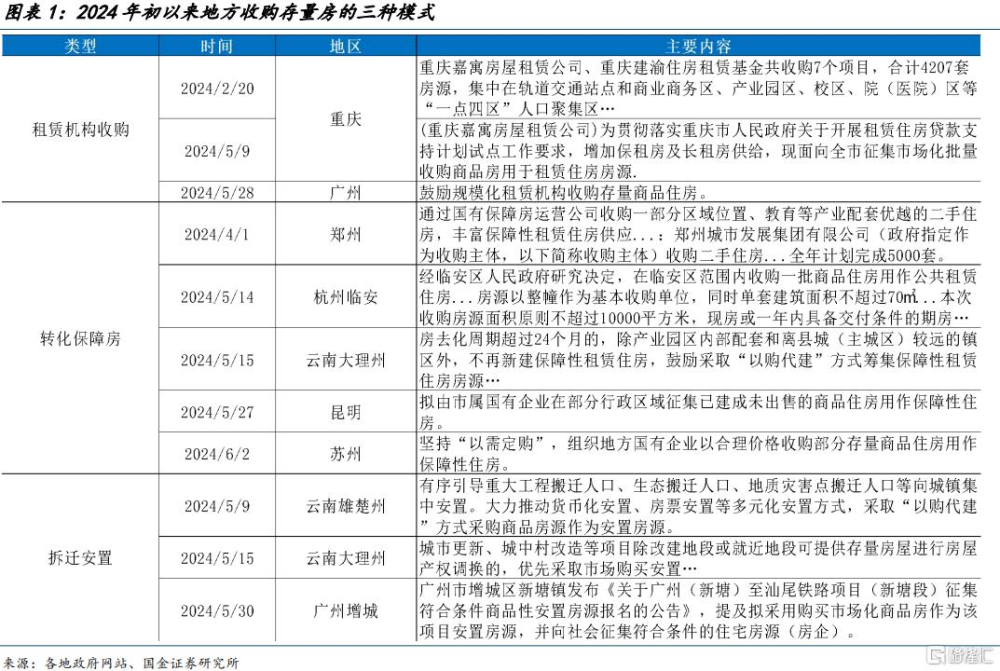

一問:地方“收儲”的最新進展?可分爲“租賃機構收購”、“轉化爲保障房”、“拆遷安置”等模式

“消化存量”、“優化增量”的政策指引下,多地加快推動存量住房收購,梳理各地不同機制,可大致分爲“租賃機構收購模式”、“轉化保障房模式”、“拆遷安置模式”三類。

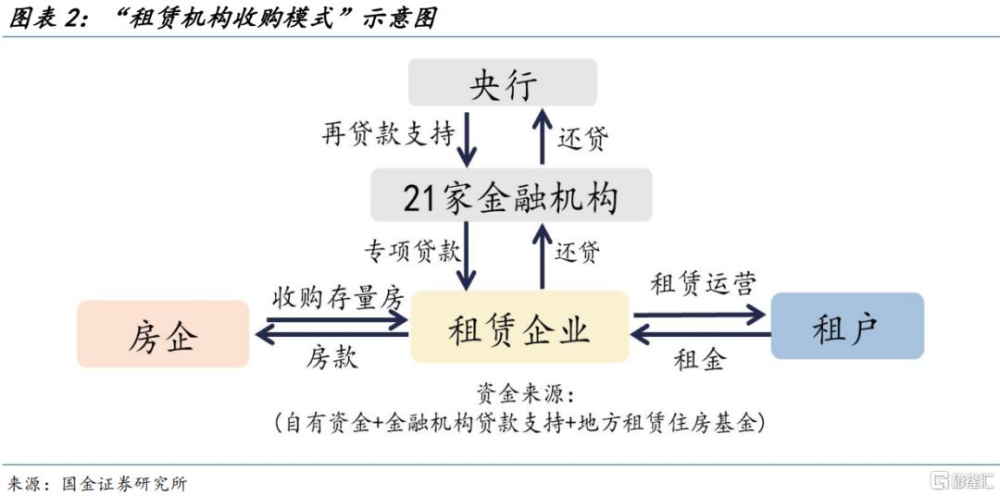

“租賃機構收購模式”重慶最爲典型。年初在央行租賃住房貸款支持計劃下,重慶地方國有租賃企業就已收購4000多套存量商品房轉爲租賃房,收購項目資本金來源爲住房租賃基金及租賃住房貸款支持計劃相關貸款。4月政治局會議政策指引下,重慶國有租賃企業於5月上旬再度發布公告,向房企批量徵收存量房以增加長租房等供給。

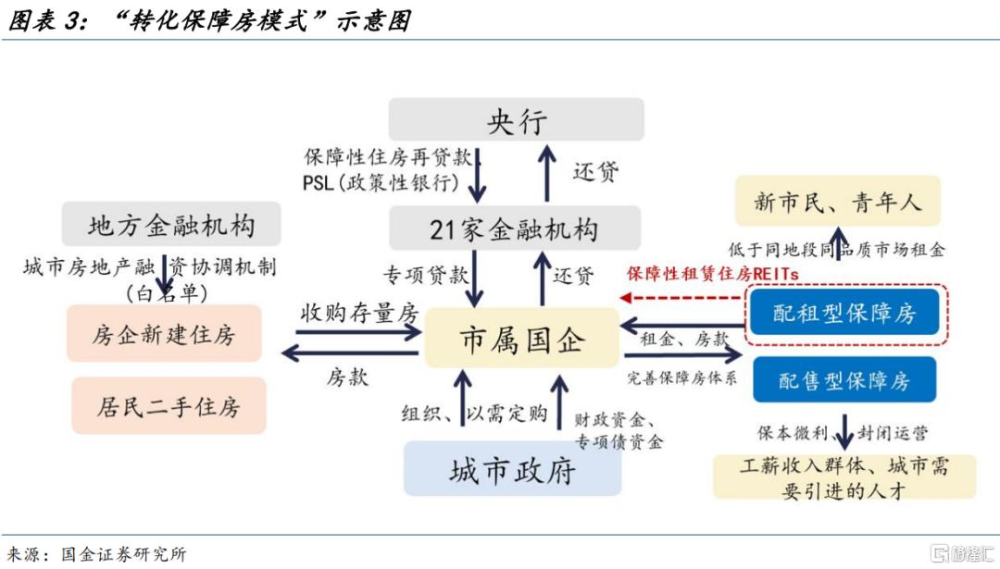

“轉化保障房模式”相對普遍,多地採取該模式收購存量房。隨着保障房體系建設加速推進,租賃型和配售型保障房均是存量房的可轉換對象,其資金來源或包括財政資金支持、國有企業自籌、开發貸款、專項債等;而保障房項目收益除了“保本微利”的租金與購房款外,保障性租賃住房REITs也爲保障性租賃住房企業提供了退出渠道。

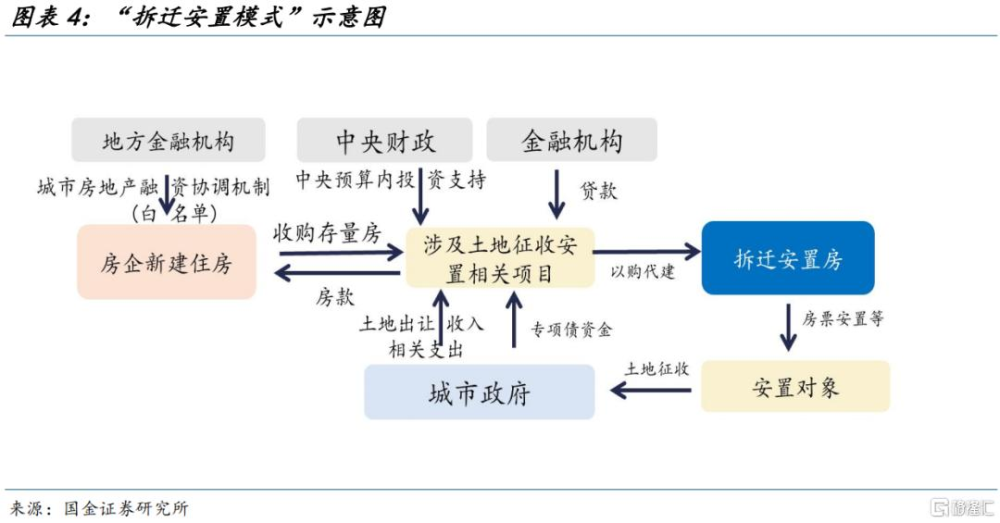

“拆遷安置模式”在廣州率先落地,爲收購存量商品房用於對拆遷人的實物安置。例如,廣州城中村改造項目採取的房票安置,將城中村居民的回遷用地安置需求通過房票轉化爲對當地新建商品房的需求。5月底,廣東增城區新塘鎮發布公告,向房企集中購买復合條件的住宅房源,作爲當地鐵路項目的安置房源。

二問:“以需定購”視角看三類收購模式?需求空間或由當地人口、居住情況、城中村規模等決定

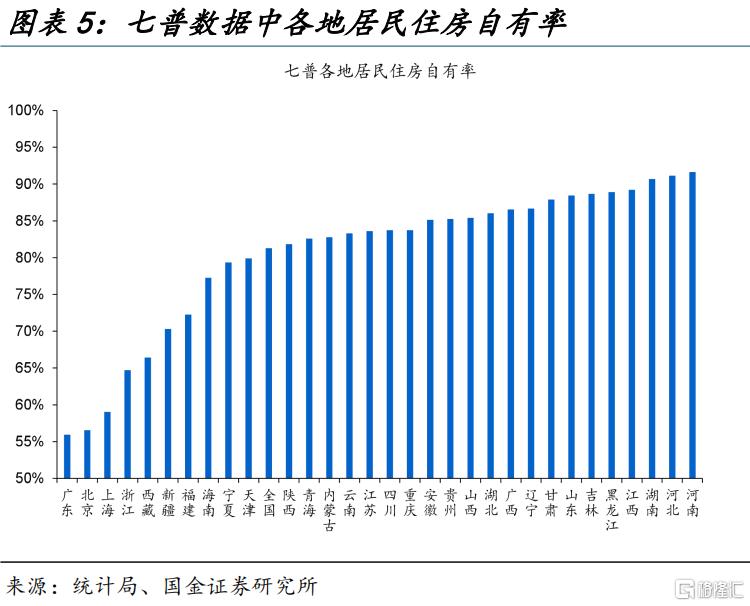

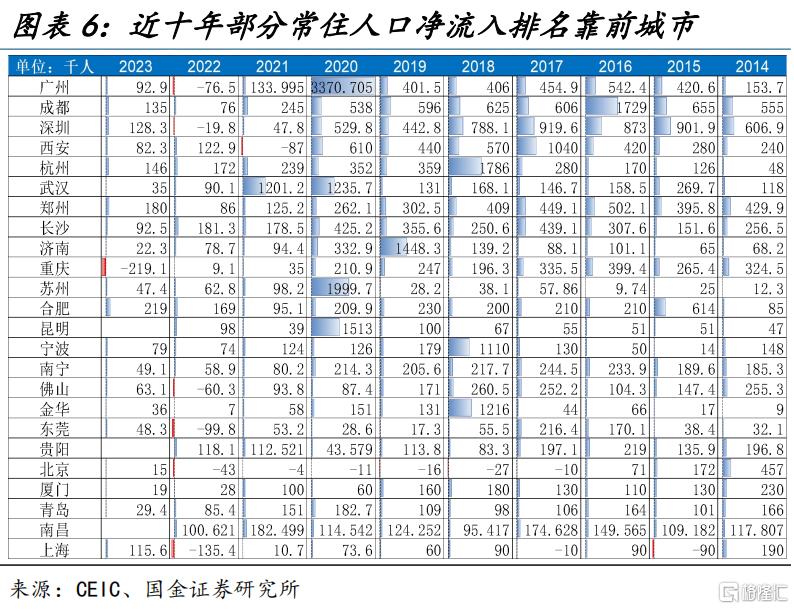

需求視角看,“租賃機構收購模式”及 “轉化爲保障房模式”適合住房自有率較低、人口持續增長的地區。七普數據顯示,重慶、四川等18個地區家庭住房自有率低於85%;且從近十年各地常住人口淨流入規模來看,廣州、成都、深圳等居於前列。較低的家庭住房自有率及大規模的人口淨流入均指向當地住房租賃需求和保障房需求空間較大。

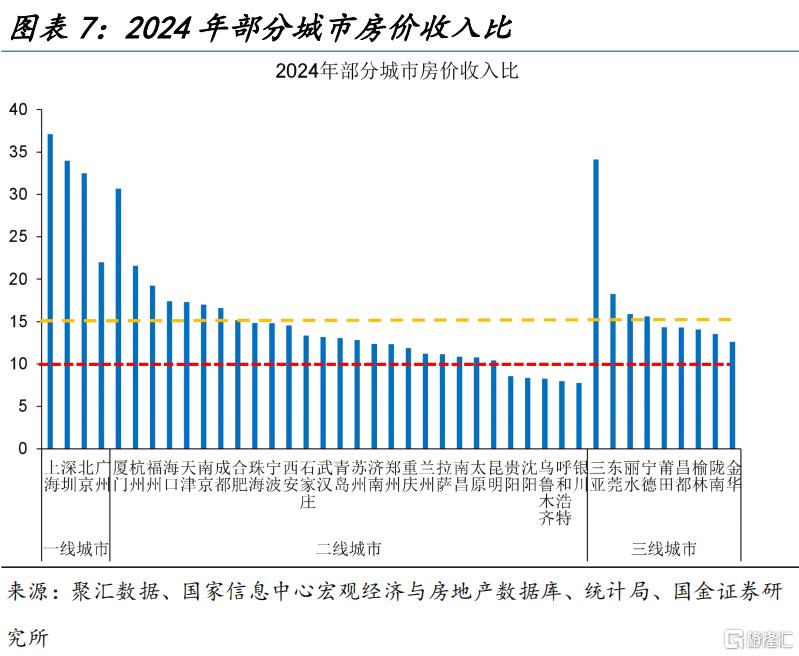

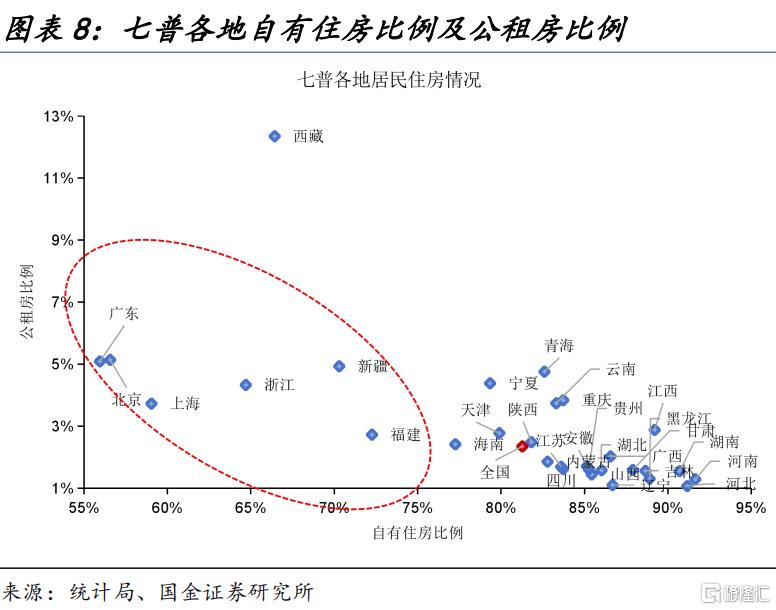

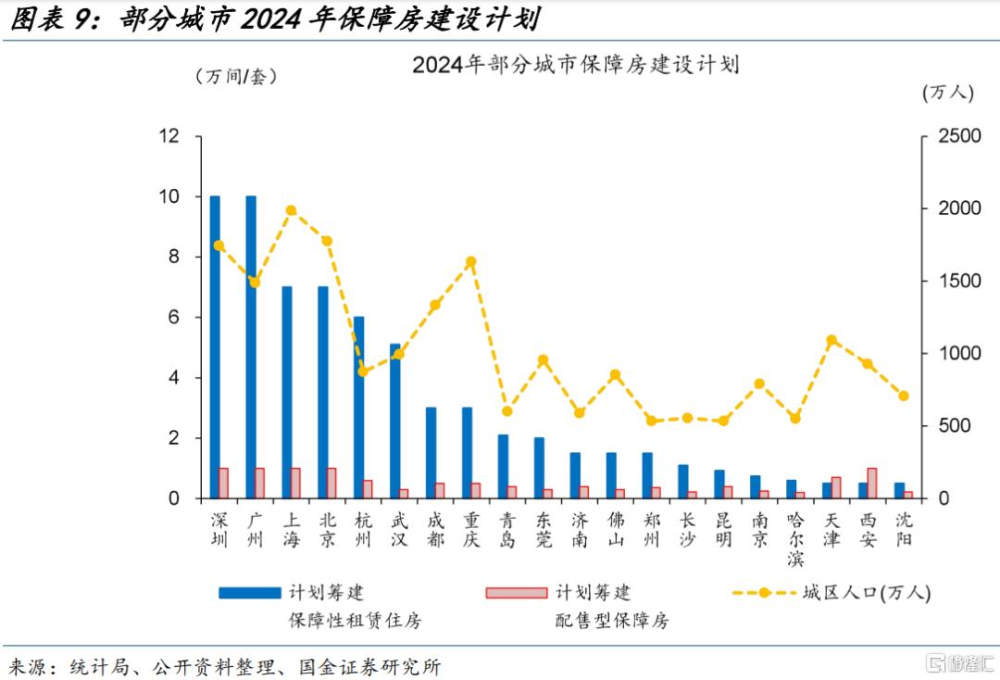

“轉化爲保障房模式”或更適合房價收入比較高、保障房體系亟待完善地區。七普數據顯示,廣東、北京、上海、浙江等房價收入比較高地區,家庭住房自有率不足65%,且公租房佔比在5%及以下。同時,2024年四大一线城市及杭州、武漢、成都等核心二线城市保障房建設計劃規模較大,其收購存量房轉化保障房需求或相對更大。

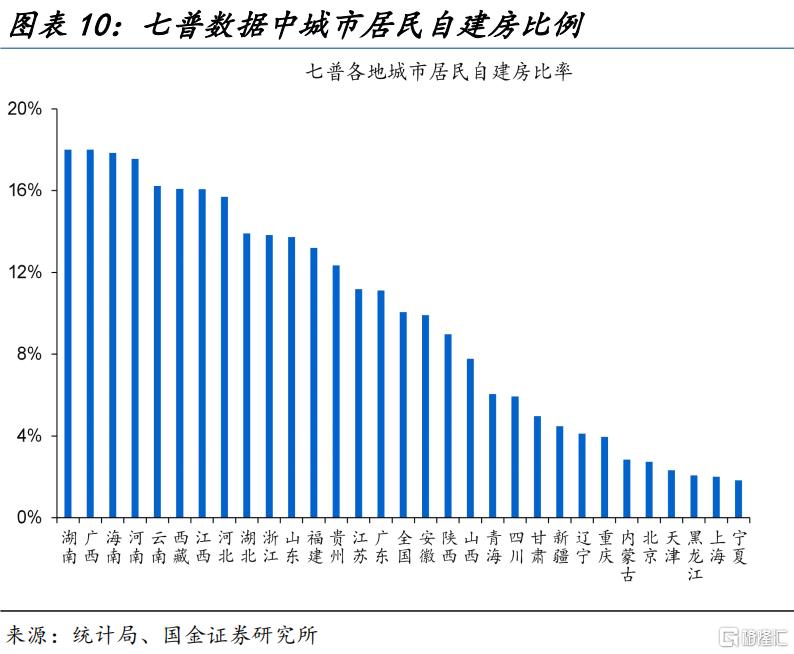

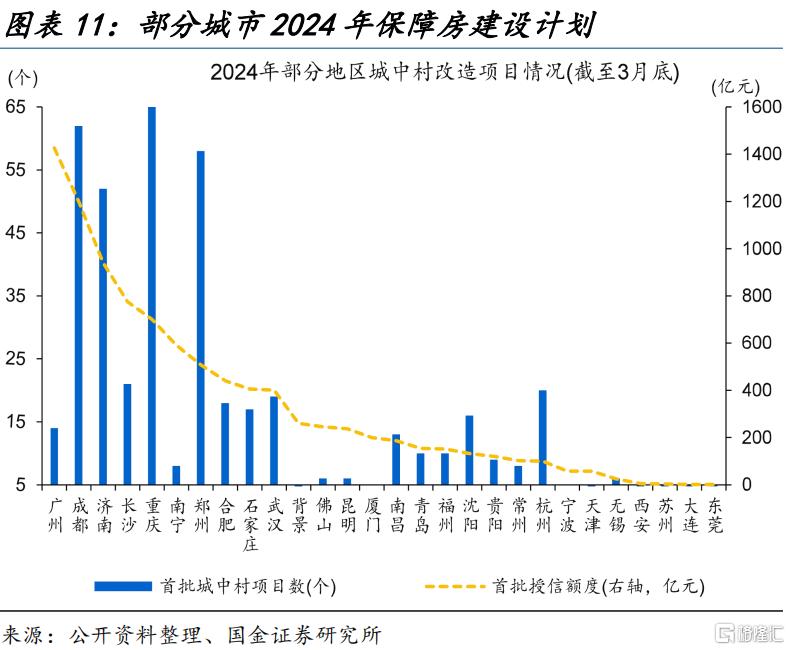

“拆遷安置模式”適合城中自建房較多及城中村改造等項目較多的地區。以城中自建房佔比衡量其拆遷安置潛在規模,則湖南、廣西、河南拆遷安置潛在規模較大、城中自建房比例超16%;從2024年各地城中村改造規模來看,重慶、成都城中村改造項目數量較多,廣州、成都城中村改造首批授信額度較高,或指向其收購存量房進行安置空間更大。

三問:成本收益視角看三類收購模式?租賃、保障房收購或需貼息等支持,安置收購收益考量較少

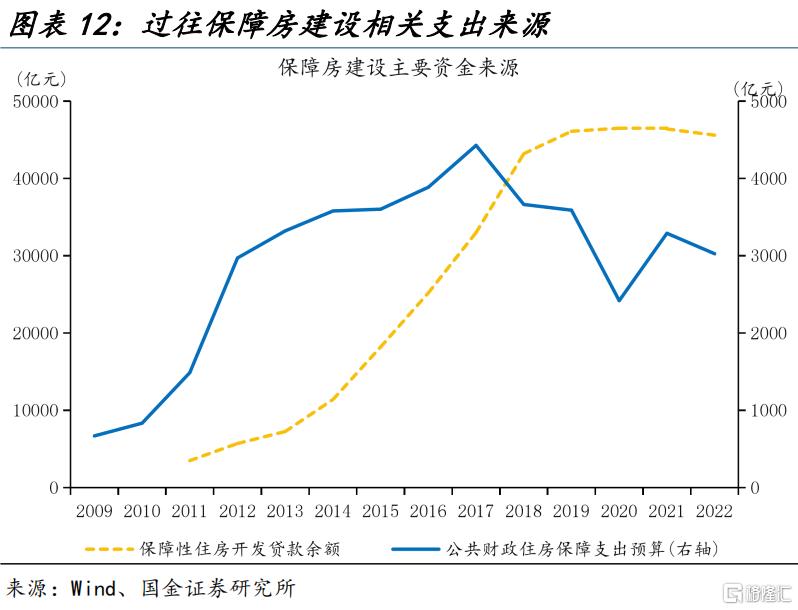

“轉換爲保障房模式”或需財政貼息或折價收購才能滿足項目成本收益自平衡。相比商品房建設,保障房建設用地通常採用土地劃撥模式,其土地成本多爲安置補償支出,或明顯低於商品房建設用地的“招拍掛”成本。因此在考慮不新增地方隱債下,收購商品房用作租賃型保障房或需財政貼息或折價收購,用作配售型保障房或需折價收購。

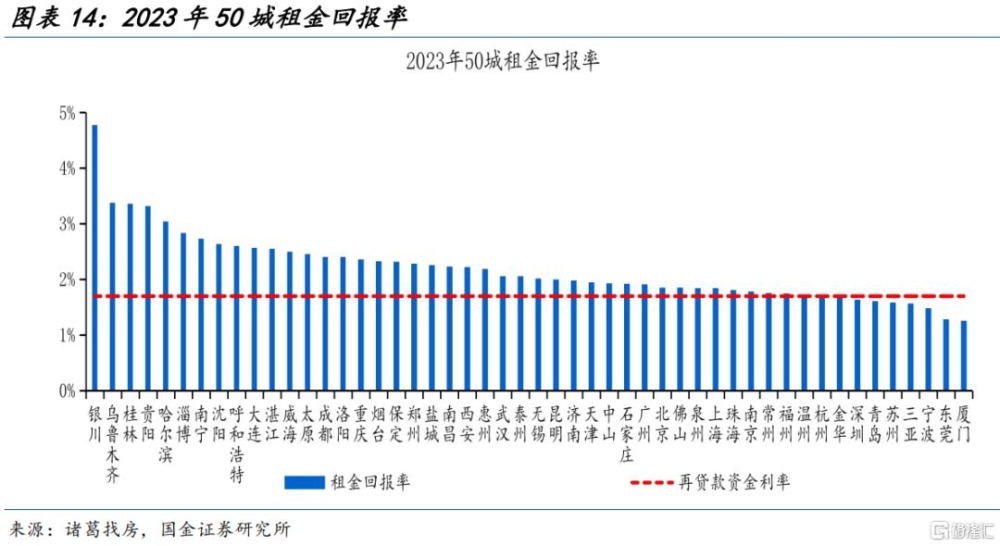

“租賃機構收購模式”若要平衡成本和收益,或需中央財政對收儲項目貸款貼息,或因地制宜根據各地不同租金收益率水平對存量房進行折價收購。2023年50城平均租金回報率爲2.2%,假使租賃公司收購存量房項目收益滿足3.75%的企業貸款加權平均利率成本,則或需財政貼息1.5%以上,或對存量房折價六成收購。

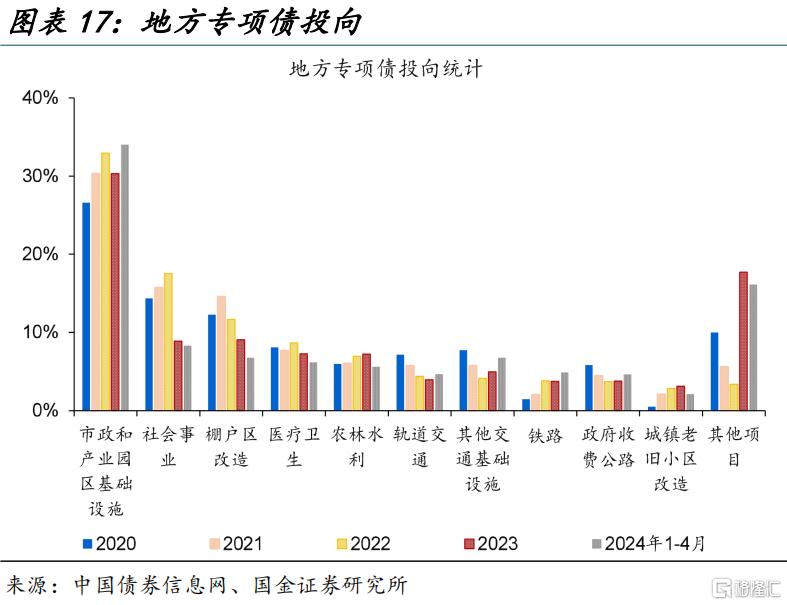

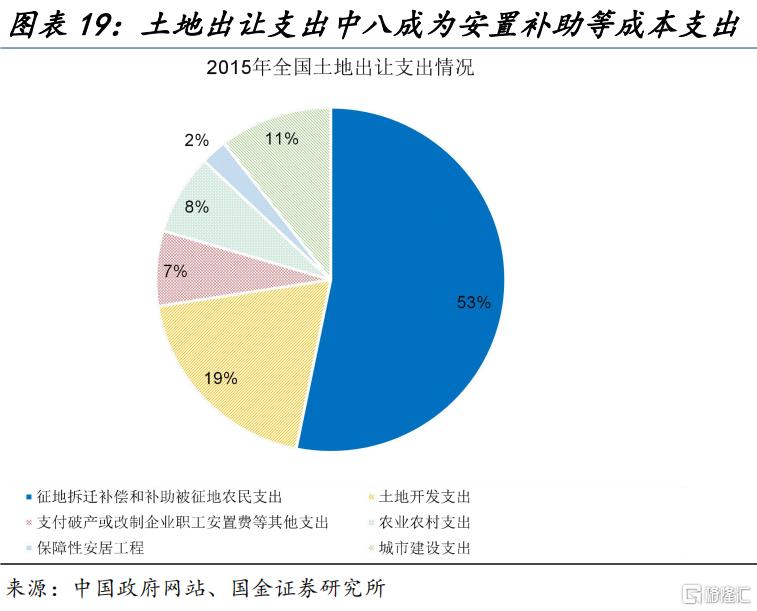

與“轉換爲保障房模式”和“租賃機構收購模式”不同,“拆遷安置模式”對收購存量房收益考量較少,收購規模或取決於項目建設及土地出讓情況。專項債投向中,除棚戶區、老舊小區改造外,產業園建設、交通基礎設施建設等也可能涉及拆遷安置;而土地出讓支出中約六成爲安置補貼,因此土地出讓情況或也一定程度體現當地的拆遷安置需求。

風險提示

經濟復蘇不及預期,政策落地效果不及預期。

+

報告正文

地方“收儲”的最優解?

一問:地方收購存量房的最新進展?

“消化存量”、“優化增量”的政策指引下,多地加快推動存量住房收購,梳理各地不同機制,可分爲“租賃機構收購模式”、“轉化爲保障房模式”、“拆遷安置模式”三類。“租賃機構收購模式”爲租賃機構向开發商收購存量商品房,用於增加租賃住房房源等;“轉化保障房模式”爲地方政府組織地方國企向开發商或居民收購存量新建商品房或二手房,用作租賃型保障房或配售型保障房等;“拆遷安置模式”則爲城中村改造、鐵路建設等涉及拆遷安置項目,通過購买存量商品房來代替拆遷安置房建設。

“租賃機構收購模式”重慶最爲典型。年初在央行租賃住房貸款支持計劃下,重慶地方國有租賃企業就已收購4000多套存量商品房轉爲租賃房,收購項目資本金來源爲重慶建渝住房租賃基金,同時配套租賃住房貸款支持計劃相關貸款。4月政治局會議政策指引下,重慶國有租賃企業於5月上旬再度發布公告,向房企批量徵收存量房以增加長租房等供給。

“轉化爲保障房模式”則更加普遍,鄭州、杭州等多地收購存量房均採取該模式。隨着保障房體系建設加速推進,租賃型和配售型保障房均是存量房的可轉換對象,其建設資金來源或包括中央及地方財政資金支持、國有企業自籌、政策行开發貸款、專項債等。且保障房項目收益除了“保本微利”的租金與購房款外,保障性租賃住房REITs也爲保障性租賃住房企業提供了退出渠道。4月,鄭州已組織國有保障房運營機構收購二手住房用作保障性租賃住房及人才房,全年預計收購5000套;5月,杭州臨安區政府公示2024年面向房企收購不超過一萬平米的現房或一年內具備交付條件的期房,用作公共租賃住房。

“拆遷安置模式”在廣州率先落地。各類涉及土地徵收、房屋拆遷的項目通常會被徵收人及拆遷人進行拆遷安置,包括貨幣安置、實物安置等。“拆遷安置模式”收購現有存量商品房來代替拆遷安置房建設。例如,廣州城中村改造項目採取的房票安置,即將城中村居民的回遷用地安置需求通過房票轉化爲對當地新建商品房的需求。5月底,廣東增城區新塘鎮發布公告,向房企集中購买復合條件的住宅房源,作爲當地鐵路項目的安置房源。

二問:“以需定購”視角看三類收購模式?

以需定購指引下,地方選擇收購存量房模式可能依據當地租金回報率、房價收入比、人口、住宅自有率等因素來因地制宜。

需求視角看,“租賃機構收購模式”及 “轉化保障房模式”適合住房自有率較低、人口持續增長的地區。2020年第七次人口普查數據顯示,重慶、四川、江蘇等18省及直轄市家庭住房自有率低於85%,廣東、北京、上海家庭住房自有率甚至在六成以下。而從近十年各地常住人口淨流入規模來看,廣州、成都、深圳、西安、杭州位列前五,2014-2023年人口淨流入規模均超350萬人。較低的家庭住房自有率和大規模的人口淨流入均指向當地住房租賃需求和保障房需求空間較大。

“轉化爲保障房模式”或更適合房價收入比較高、保障房體系亟待完善地區,如廣東、上海、北京、杭州等地。七普數據顯示,廣東、北京、上海、浙江等房價收入比較高地區,家庭住房自有率不足65%的同時,公租房佔比在5%及以下,保障房體系亟待完善。同時,地產發展新模式指引下,2024年四大一线城市以及杭州、武漢、成都等核心二线城市保障房建設計劃規模較大,其收購存量房轉化保障房需求或相對更多。

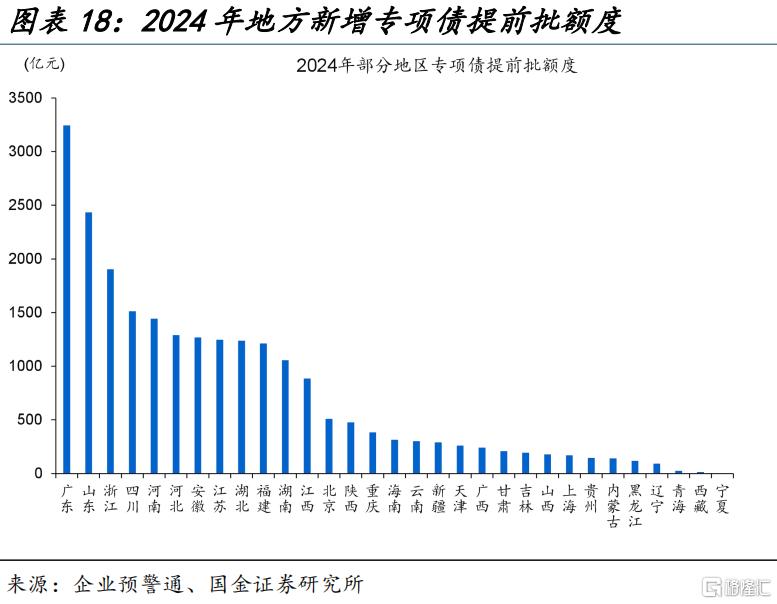

“拆遷安置模式”適合城中村改造等項目較多、城鎮自建房較多的地區。拆遷安置需求通常在涉及城中村改造以及土地徵收等項目。以各地城中居民自建房大致衡量其拆遷安置潛在規模可得,中西部地區的湖南、廣西、河南拆遷安置潛在規模較大、城中居民自建房比例超16%;東部地區的海南、浙江、山東等城中居民自建房比例超12%,福建、江蘇、廣東城中自建房佔比亦超全國10%的平均水平。類似地,從各地披露2024年城中村改造項目數量來看,重慶、成都、鄭州城中村改造項目數量較多,廣州、成都、濟南城中村改造首批授信額度較高,或意味着其收購存量房進行拆遷安置需求空間較大。

三問:成本收益視角看三類收購模式?

成本收益視角看,“轉換爲保障房模式”和“租賃機構收購模式” 或需財政貼息或折價收購才能滿足項目成本收益的自平衡。保障房項目資金主要來源於財政資金等做資本金,專項債、信貸資金等配套資金支持。與商品房建設不同,保障房建設用地通常採用土地劃撥模式,其土地成本多爲安置補償支出,或明顯低於商品房建設用地採用的 “招拍掛”模式成本。因此在考慮不新增地方隱債,且“保本微利”原則下,收購商品房用作租賃型保障房或需財政貼息或折價收購,用作配售型保障房或需折價收購。

2023年50城租金回報率來顯示,僅11城租金回報率高於2.5%,近半數城市租金收益率低於2%。考慮2024年一季度企業貸款加權平均利率爲3.75%,“租賃機構收購模式”若要平衡成本和收益,或需中央財政對收儲項目貸款貼息,或因地制宜根據各地不同租金收益率水平對存量房進行折價收購。例如,2023年50城平均租金回報率爲2.2%,租賃公司收購存量房項目收益若要滿足3.75%的企業貸款加權平均利率成本,則或需財政貼息力度1.5%以上,或對存量房折價六成收購。

與“轉換爲保障房模式”和“租賃機構收購模式”不同,“拆遷安置模式”對收購存量房項目收益考量較少,收購規模多取決於項目建設情況及土地徵收情況。“拆遷安置模式”下,收購存量房的安置成本計入土地成本及項目成本,因而該模式無需考量收購存量房項目收益,收購規模或取決於地方項目建設規模及土地出讓收入情況。從地方專項債投向來看,除棚戶區改造、老舊小區改造外,產業園建設、交通基礎設施建設等也可能涉及拆遷安置。而從2015年地方國有土地出讓支出結構看,約六成爲安置補貼被徵地的農民及職工,因此土地成交及收入情況或也在一定程度上體現當地的拆遷安置需求。

經過研究,我們發現:

(1)地方“收儲”模式可大致分爲“租賃機構收購模式”、“轉化爲保障房模式”、“拆遷安置模式”三類。“租賃機構收購模式”爲租賃機構向开發商收購存量商品房,用於增加租賃住房房源等;“轉化爲保障房模式”爲地方政府組織地方國企向开發商或居民收購存量新建商品房或二手房,用作租賃型保障房或配售型保障房等;“拆遷安置模式”則爲城中村改造、鐵路建設等涉及拆遷安置項目,通過購买存量商品房代替拆遷安置房建設。

(2)需求視角看,“租賃機構收購模式”及 “轉化保障房模式”適合住房自有率較低、人口持續增長的地區,如廣州、成都、深圳、西安等。“轉化保障房模式”或更適合房價收入比較高、保障房體系亟待完善地區,如廣東、北京、上海、浙江等。“拆遷安置模式”適合城鎮自建房較多、城中村改造等項目較多的地區,如廣州、成都、濟南等。

(3)成本收益視角看,“轉換爲保障房模式”和“租賃機構收購模式” 或需財政貼息或折價收購才能滿足項目成本收益自平衡。與“轉換爲保障房模式”和“租賃機構收購模式”不同,拆遷安置模式”下,收購存量房的安置成本計入土地成本及項目成本,因而該模式無需考量收購存量房項目收益,且其收購規模或取決於項目建設規模及土地出讓收入情況。

風險提示

1、 經濟復蘇不及預期。海外形勢變化對出口拖累加大、地產超預期走弱等。

2、 政策落地效果不及預期。債務壓制、項目質量等拖累政策落地,資金滯留金融體系等。

注:本文節選自國金證券於2024年06月12日發布的證券研究報告:《地方“收儲”的最優解?》,證券分析師:趙 偉(執業S1130521120002)zhaow@gjzq.com.cn

侯倩楠houqiannan@gjzq.com.cn

標題:地方“收儲”的最優解?

地址:https://www.iknowplus.com/post/116478.html