凱普林即將科創板上會,盈利持續性被問詢,存貨增加較快

繼近期審議聯芸科技(杭州)股份有限公司的首發事項,上交所科創板又將迎來IPO審議會議。

格隆匯獲悉,上海證券交易所上市審核委員會定於6月14日召开審議會議,審議北京凱普林光電科技股份有限公司(以下簡稱“凱普林”)首發事項,凱普林獨家保薦券商爲國泰君安。

招股書顯示,凱普林專注於半導體激光器、光纖激光器和超快激光器的研發、生產和銷售。在高端制造、科研和醫療健康等領域有廣泛應用,是國內高性能激光器技術的主要开發者之一。

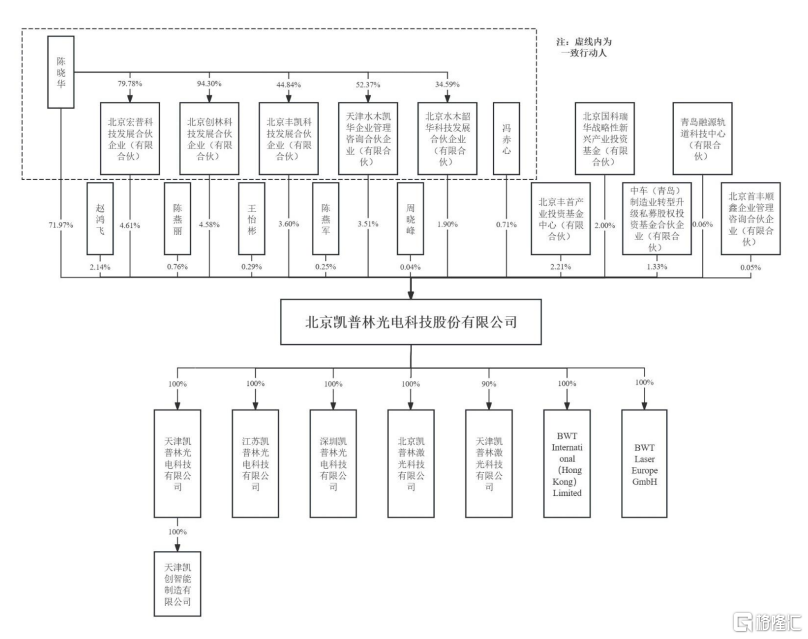

股權結構方面,陳曉華直接持有公司5687.109萬股,佔71.97%,並通過一致行動協議控制額外1492.9766萬股,合計控制公司約90.87%股份,是公司的控股股東和實際控制人。

陳曉華於1974年1月出生,碩士研究生學歷。他於1993年9月至1994年9月,擔任北京電纜廠技術員;後在日本住友電氣工業株式會社中國子公司、美國GTRAN中國子公司工作。2003年3月至2004年7月,擔任凱普林有限董事;2013年9月至2015年12月,擔任凱普林有限董事長兼總經理。

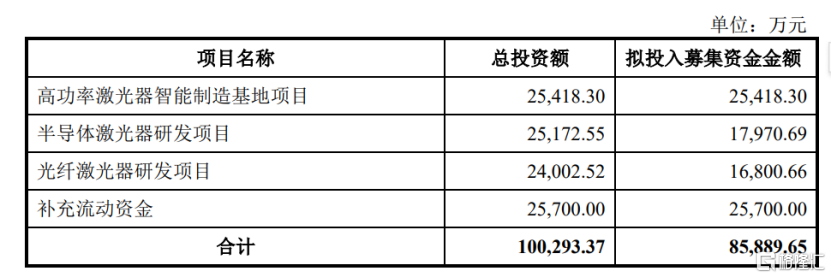

根據招股書,公司本次募資將用於高功率激光器智能制造基地項目;半導體激光器研發項目;光纖激光器研發項目;補充流動資金。

盈利可持續性被問詢

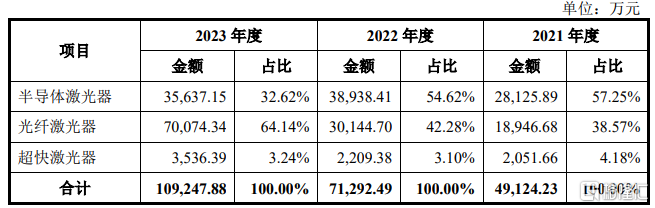

凱普林主營業務收入主要來源於半導體激光器、光纖激光器、超快激光器。其中,半導體激光器、光纖激光器貢獻大部分收入。

公司主營產品收入情況,來源招股書

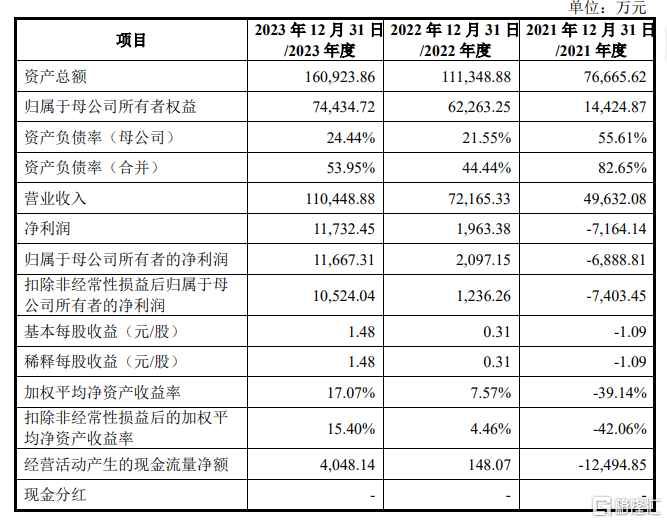

業績方面,2021年至2023年,凱普林營業收入分別約爲4.96億元、7.22億元、11.04億元;同期歸母淨利潤分別約爲-6888.81萬元、2097.15萬元、1.17億元。不難發現,公司在2022年扭虧,並在2023年實現進一步的利潤增長。

公司主要財務數據和財務指標,來源招股書

值得注意的是,公司扭虧當年政府補助收入佔當年淨利潤比例較高。

公司在招股書中披露,2021年至2023年,公司確認的政府補助收入金額分別爲573.11萬元、968.48萬元和1125.24萬元,佔公司當期淨利潤比例分別爲-8.00%、49.33%和9.59%。

公司表示,隨着公司經營規模的擴大和盈利能力的提升,2023年對政府補助的依賴已經明顯下降。如果公司未來獲得政府補助的金額顯著下降,將會對公司的利潤水平與經營活動現金流量產生一定影響。

在第二輪問詢中,監管機構要求結合利潤表構成及產品銷售等因素進一步分析公司2022年扭虧爲盈的原因,相關因素是否具有可持續性;結合行業趨勢及期後經營情況進一步說明公司盈利是否具有可持續性。

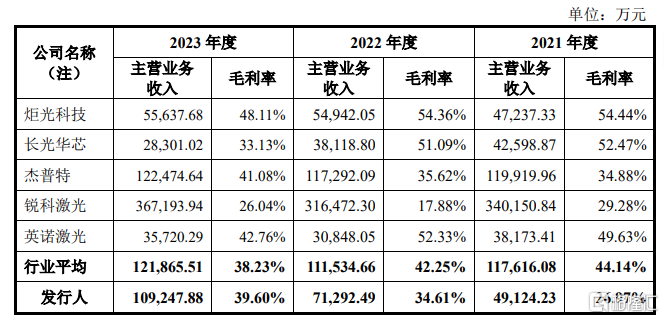

毛利率方面,2021年至2023年,公司主營業務毛利率分別爲26.97%、34.61%、39.60%,其中2021年和2022年公司主營毛利率低於行業平均44.14%和42.25%;2023年,公司主營毛利率略高於行業平均的38.23%。

公司與可比公司研毛利率對比情況,來源招股書

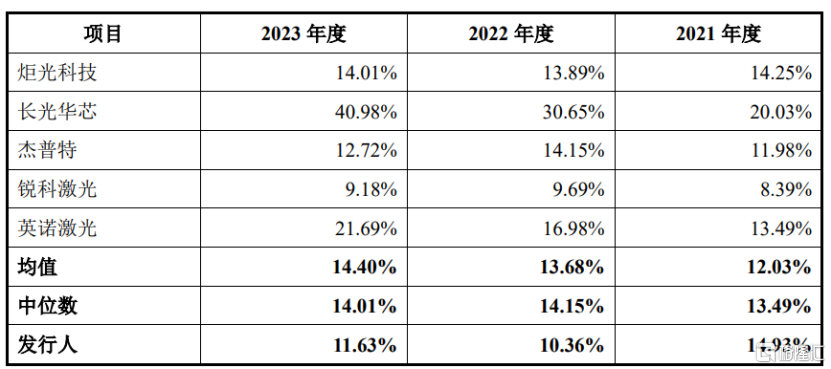

2021年至2023年,凱普林研發費用分別約爲7410.01萬元、7476.84萬元和1.28億元,呈現逐年增加的趨勢;同期公司研發費用率分別爲14.93%、10.36%和11.63%。2021年,公司研發費用率高於行業平均;2022年及2023年,公司研發費用率低於行業平均。

公司與可比公司研發費用率對比分析具體情況,來源招股書

對此,公司表示,主要是公司收入增長速度較快。盡管公司研發投入進一步增長,但營業收入增速較快,導致研發費用佔營業收入的比例有所下降。

存貨規模逐年上升

值得注意的是,隨着公司快速發展,公司存貨也逐漸增加。

招股書顯示,2021年至2023年,公司存貨的账面價值分別約爲2.23億元、2.48億元和3.65億元,佔流動資產的比例分別爲43.21%、36.25%和35.03%。

對於存貨增加原因,公司表示存貨主要由原材料、庫存產品和在產品等構成,公司綜合考慮市場需求、生產安排等因素進行合理備貨,隨着公司生產銷售規模的擴大,存貨期末余額呈現較快的增長趨勢。

如果未來公司碰到產品銷售情況突然變差,導致很多庫存產品賣不出去的情況,而公司也未能加強生產計劃管理及存貨管理,那么公司可能需要計提大量的存貨跌價准備等,由此會對公司的經營產生不好的影響。

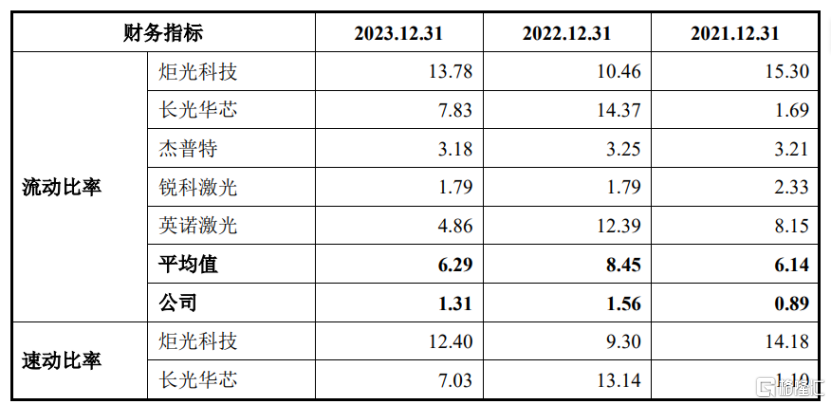

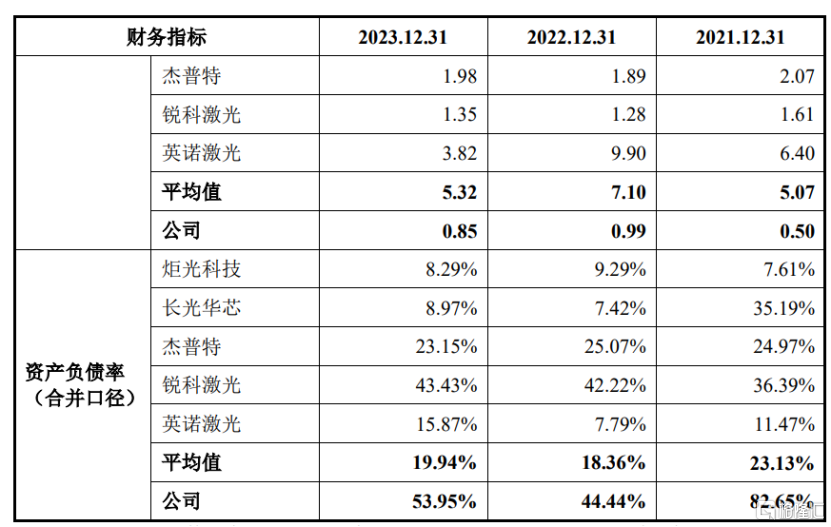

招股書中,凱普林還提及流動性風險。2021年至2023年,公司業務快速發展,項目建設及運營資金需求較大,短期借款、應付账款、其他應付款及其他流動負債等大幅增加,公司資產負債率分別爲82.65%、44.44%和53.95%,高於同行業平均水平;流動比率分別爲0.89、1.56和1.31,速動比率分別爲0.50、0.99和0.85,低於同行業平均水平。

公司與可比公司的償債能力指標對比情況,來源招股書

公司表示,如果未來公司融資渠道受到限制,或者客戶拖欠貨款,信用變差導致欠款收不回來,那么公司的資金流動性就會受到影響,可能會面臨一些風險,從而對公司的正常運營產生不利影響。

盡管公司營收增速較快,但公司同時在業招股書中提及公司經營性現金流狀況不佳。

根據招股書,2021年至2023年,公司營業收入取得較快增長,從約4.96億元增長至約11.04億元,年復合增長率49.18%;同期,公司經營活動產生的現金流量淨額分別約爲-1.25億元、148.07萬元和4048.14萬元。

公司表示,隨着業務越做越大,需要更多的錢來支持,比如持續的新技術和新產品的研發、提前准備貨物應對訂單增長帶來的資金佔用等。同時,由於行業特點,銷售規模增加,客戶欠的錢也多了。這些因素加起來,導致公司現金流狀況不太好。

尾聲

凱普林近幾年在激光器領域營收增長較快,成功扭虧爲盈,但公司在快速發展的同時,也出現了存貨逐年增長和經營性現金流不佳狀況。未來,凱普林可能需更加關注庫存管理、經營性現金流管理以及研發創新,以確保其在激烈的市場競爭中繼續保持領先地位並實現可持續發展。

標題:凱普林即將科創板上會,盈利持續性被問詢,存貨增加較快

地址:https://www.iknowplus.com/post/116178.html