關鍵是PPI環比回升的持續性

主要觀點

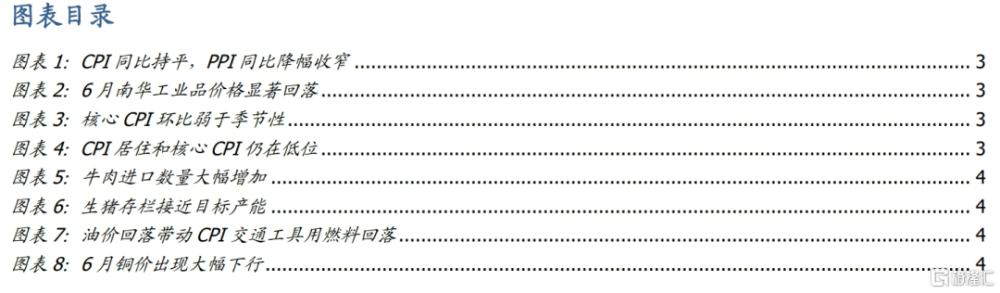

今日統計局數據顯示CPI同比增長,低基數推動PPI同比降幅明顯收窄。5月CPI同比增長0.3%,漲幅較上月持平,其中翹尾和新漲價影響分別爲0%和0.3%。PPI同比下降1.4%,降幅較上月收窄1.1個百分點,主要是去年低基數因素所致。

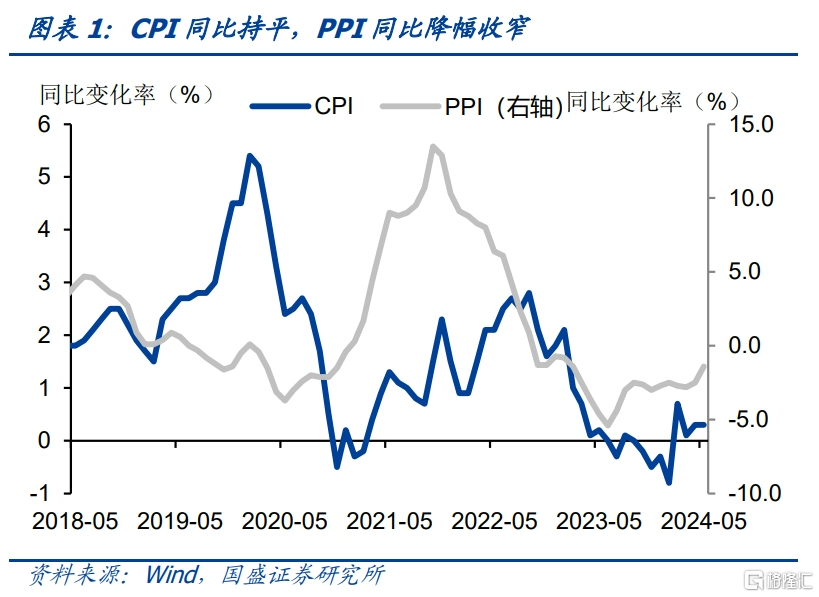

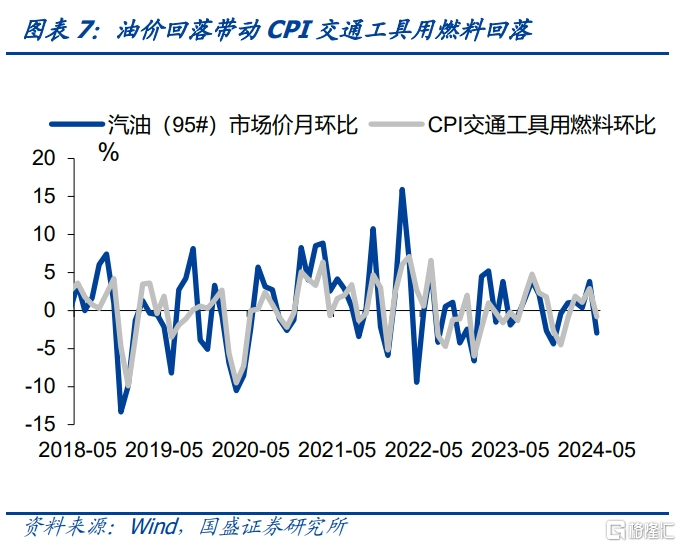

CPI低位運行,核心通脹進一步放緩。5月CPI環比下降0.1%,環比季節性回落,核心CPI同比上漲0.6%,漲幅較上月縮窄0.1個百分點。CPI食品項,環比由上月下降1.0%轉爲持平,食品項價格出現分化,受南方暴雨天氣、蛋雞夏季產蛋率下降和生豬產能調減等因素影響,鮮果、雞蛋、豬肉價格出現顯著上漲,而其他食品項價格顯著回落。CPI非食品項,環比由上月上漲0.3%轉爲下降0.2%,節後出行鏈相關的機票、交通工具等環比出現回落,同時受國際油價變動影響,國內汽油價格回落帶動交通工具用燃料等環比回落。

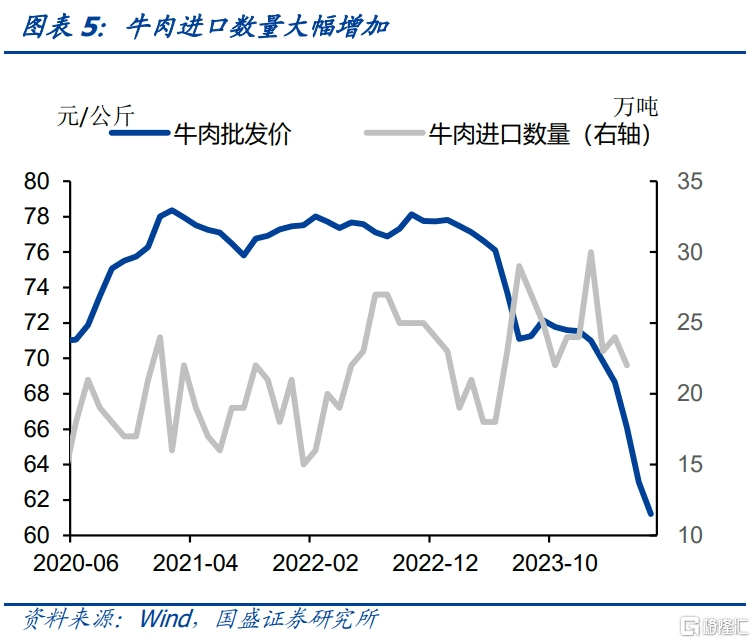

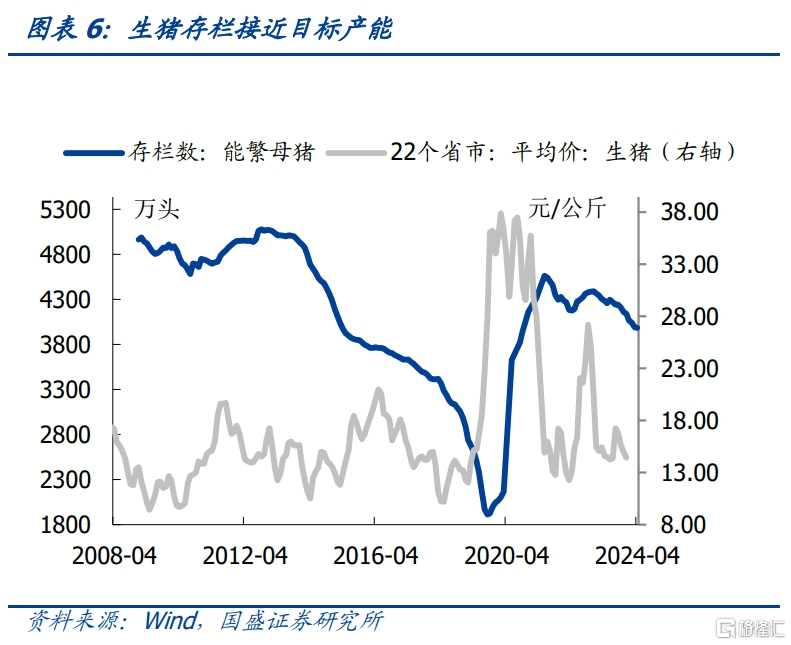

5月食品價格出現顯著分化。一方面,豬肉、雞蛋CPI環比上漲1.1%、2.2%,而另一方面,牛肉、羊肉CPI環比下降3.6%、1.2%。豬肉和牛肉價格分化的背後是供給的分化,2023年我國牛肉和豬肉的進口佔國內消費比例分別爲24.7%和2.6%,而2024年以來牛肉進口數量大幅增加而豬肉生豬存欄持續下行,海關數據顯示我國今年前4月牛肉進口數量累計增加22%,而4月末生豬存欄持續下滑至3986萬頭,接近農業農村部劃定的正常保有量的3900萬頭的水平。同時,豬肉和牛肉兩者具備一定的可替代性,二者價格的分化,或反映需求的不足。

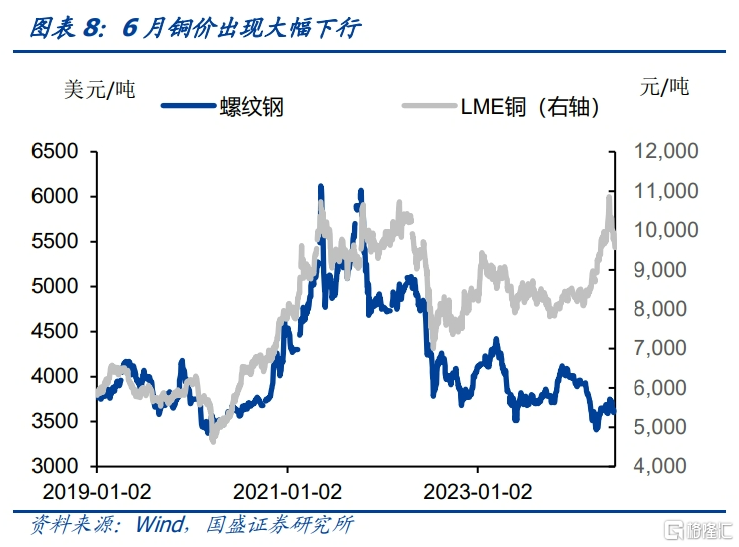

PPI價格上漲存在輸入性通脹特性。PPI環比上漲0.2%,2023年11月以來環比首次轉正,生產資料環比增長0.4%和生活資料環比下降0.1%。受國際市場有色金屬價格上行影響,國內有色金屬冶煉和壓延加工行業價格出現顯著上漲,弱需求下的PPI環比改善或難持續。

PPI同比跌幅有望進一步收窄,但環比是決定趨勢的關鍵。隨着低基數效應的持續,PPI同比跌幅將進一步收窄。但3季度PPI跌幅能否進一步收窄則取決於環比情況,環比走勢是決定PPI趨勢的關鍵。5月PPI環比增長0.2%,幅度並不高,而且考慮到近期油價的回落,PPI環比後續存在回落壓力。未來油價、有色價格等全球定價工業品的價格走勢並不確定。而從國內終端需求來看,商品房銷售、瀝青开工率等仍在低位,顯示內需偏弱的格局仍未得到改善,化債和高質量發展背景下,大規模刺激的政策預期並不高,工業品需求側尚未出現實質性改善。因而PPI環比能否持續保持正增長有待繼續觀察,這也意味着PPI跌幅在3季度之後能否持續收窄並不確定,需要繼續觀察。

債市或將繼續走強,建議加槓杆拉久期。終端需求仍偏弱,PPI環比能否持續回升仍待觀察。整體廣譜利率下行,資產荒存在情況下,利率依然處於下行趨勢,監管對長端利率關注或難以改變此趨勢。結合近期長端相對偏弱的表現,長端利率積累了一定的下行勢能。而由於當前資金需求並不強勁,資金或將繼續保持寬松。同時,理財、貨基等回購淨融出,意味着即使小幅贖回,對產品和資產衝擊也較爲有限。因而我們預計季末資金波動或較爲有限。隨着銀行負債端缺口的下降,存單利率也將下行,這也將打开短端利率空間。

風險提示:貨幣政策調整超預期,海外衰退風險超預期。

報告正文

今日統計局數據顯示CPI同比增長,低基數推動PPI同比降幅明顯收窄。5月CPI同比增長0.3%,漲幅較上月持平,其中翹尾和新漲價影響分別爲0%和0.3%。PPI同比下降1.4%,降幅較上月收窄1.1個百分點,其中翹尾和新漲價影響分別爲-0.9%和-0.5%。

CPI環比季節性回落,有色帶動PPI環比回升。5月CPI環比下降0.1%,環比季節性回落,核心CPI同比上漲0.6%,漲幅較上月縮窄0.1個百分點。CPI食品項,環比由上月下降1.0%轉爲持平,食品項價格出現分化,受南方暴雨天氣、蛋雞夏季產蛋率下降和生豬產能調減等因素影響,鮮果、雞蛋、豬肉價格出現顯著上漲,而其他食品項價格顯著回落。CPI非食品項,環比由上月上漲0.3%轉爲下降0.2%,節後出行鏈相關的機票、交通工具等環比出現回落,同時受國際油價變動影響,國內汽油價格回落帶動交通工具用燃料等環比回落。

5月食品價格出現顯著分化。一方面,豬肉、雞蛋CPI環比上漲1.1%、2.2%,而另一方面,牛肉、羊肉CPI環比下降3.6%、1.2%。豬肉和牛肉價格分化的背後是供給的分化,2023年我國牛肉和豬肉的進口佔國內消費比例分別爲24.7%和2.6%,而2024年以來牛肉進口數量大幅增加而豬肉生豬存欄持續下行,海關數據顯示我國今年前4月牛肉進口數量累計增加22%,而4月末生豬存欄持續下滑至3986萬頭,接近農業農村部劃定的正常保有量的3900萬頭的水平。同時,豬肉和牛肉兩者具備一定的可替代性,二者價格的分化,或反映需求的不足。

核心通脹環比漲幅弱於往年同期,節後消費有所回落。核心CPI環比下降0.2%,漲幅較上月回落0.4個百分點。分項來看,衣着、居住、生活用品及服務、教育文化娛樂、醫療保健、其他用品及服務環比分別爲0.4%、-0.1%、-0.7%、-0.1%、0.0%、0.1%,前值分別爲-0.1%、0.0%、0.4%、0.5%、0.2%、2.0%,節後出行消費出現顯著回落。

PPI價格上漲存在輸入性通脹特性。PPI環比上漲0.2%,2023年11月以來環比首次轉正,生產資料環比增長0.4%和生活資料環比下降0.1%。國內有色金屬冶煉和壓延加工行業價格出現顯著上漲,但弱需求下的PPI環比改善或難持續。

PPI同比跌幅有望進一步收窄,但環比是決定趨勢的關鍵。隨着低基數效應的持續,PPI同比跌幅將進一步收窄。但3季度PPI跌幅能否進一步收窄則取決於環比情況,環比走勢是決定PPI趨勢的關鍵。5月PPI環比增長0.2%,幅度並不高,而且考慮到近期油價的回落,PPI環比後續存在回落壓力。未來油價、有色價格等全球定價工業品的價格走勢並不確定。而從國內終端需求來看,商品房銷售、瀝青开工率等仍在低位,顯示內需偏弱的格局仍未得到改善,化債和高質量發展背景下,大規模刺激的政策預期並不高,工業品需求側尚未出現實質性改善。因而PPI環比能否持續保持正增長有待繼續觀察,這也意味着PPI跌幅在3季度之後能否持續收窄並不確定,需要繼續觀察。

分項來看,受國際原油價格回落影響,石油和天然氣开採業、煤炭开採和洗選業環比分別爲-2.1%、0.5%(前值分別爲3.4%、-3.0%)。受國際有色金屬價格上行和大規模設備更新等政策逐步落地影響,金屬相關PPI有所上行,黑色採選、有色採選、黑色加工、有色加工環比分別爲-0.1%、4.4%、0.8%、3.9%(前值分別爲-5.8%、3.4%、-2.5%、3.2%)。中下遊制造業PPI環比回落,通用設備、汽車、鐵路船舶、計算機通信設備制造業環分別爲-0.1%、-0.3%、0.1%、-0.2%(前值分別爲-0.3%、-0.6%、0.0%、-0.2%)。

債市或將繼續走強,建議加槓杆拉久期。終端需求仍偏弱,PPI環比能否持續回升仍待觀察。整體廣譜利率下行,資產荒存在情況下,利率依然處於下行趨勢,監管對長端利率關注或難以改變此趨勢。結合近期長端相對偏弱的表現,長端利率積累了一定的下行勢能。而由於當前資金需求並不強勁,資金或將繼續保持寬松。同時,理財、貨基等回購淨融出,意味着即使小幅贖回,對產品和資產衝擊也較爲有限。因而我們預計季末資金波動或較爲有限。隨着銀行負債端缺口的下降,存單利率也將下行,這也將打开短端利率空間。

風險提示:

貨幣政策調整超預期,海外衰退風險超預期。

注:本文節選自國盛證券研究所於2024年6月13日發布的研報《關鍵是PPI環比回升的持續性》,證券分析師:楊業偉 S0680520050001 ,yangyewei@gszq.com;朱帥 S0680123030002,zhushuai1@gszq.com

標題:關鍵是PPI環比回升的持續性

地址:https://www.iknowplus.com/post/116179.html