美國勞動力市場的“新常態”

美國經濟的整體運行依然從容,“就業-薪資-消費-通脹”鏈條保持正常運轉通脹將繼續呈現小幅反彈的趨勢,貨幣政策沒有調整的必要性。

美國五月非農就業數據略顯矛盾:新增就業人數大超預期的同時,失業率也有所擡升;薪資增速重回4%以上水平的同時,勞動參與率再次回落。我們認爲應該抓住主要矛盾——即美國經濟的整體運行依然從容,“就業-薪資-消費-通脹”鏈條保持正常運轉通脹將繼續呈現小幅反彈的趨勢,貨幣政策沒有調整的必要性。

一、美國經濟依然從容,就業趨勢還在增強

我們在2024年6月5日報告《美國這次真的要衰退了嗎?》中明確提到,“4月美國經濟數據波動的原因是金融條件收緊,不宜线性外推經濟走勢,不宜對降息轉向樂觀”。

5月服務業PMI與非農就業等核心指標陸續超預期,證僞了4月數據走弱帶來的“經濟衰退論”,進一步關閉了年內的聯儲降息窗口。

5月服務業PMI與消費者信心指數是一組印證,非農就業與薪資增速數據是另一組印證。接下來發布的5月CPI和PCE消費支出數據可能超預期,將進一步印證美國經濟增長的從容。

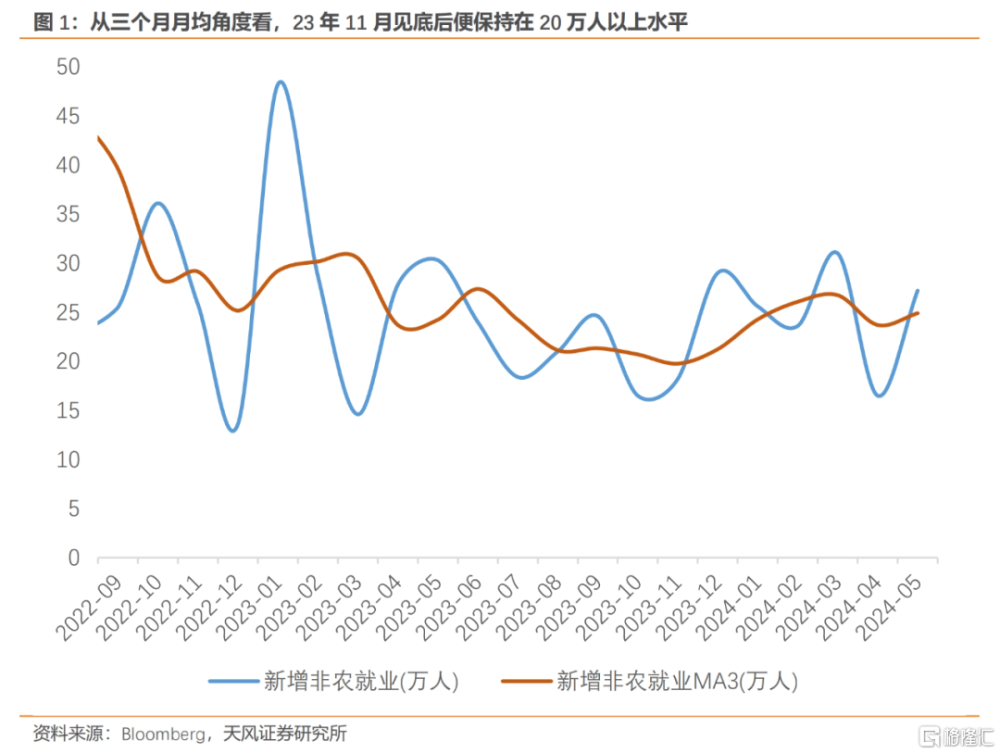

回到5月的非農數據,27.2萬人的新增就業人數對應了24.9萬人的三個月平均就業水平,整體趨勢從去年11月之後便开始逐步擡升,並且三個月平均就業從未低過20萬人,反映美國就業趨勢不僅沒有走軟,反而還在逐步增強。

二、非法移民逐漸進入勞動力市場

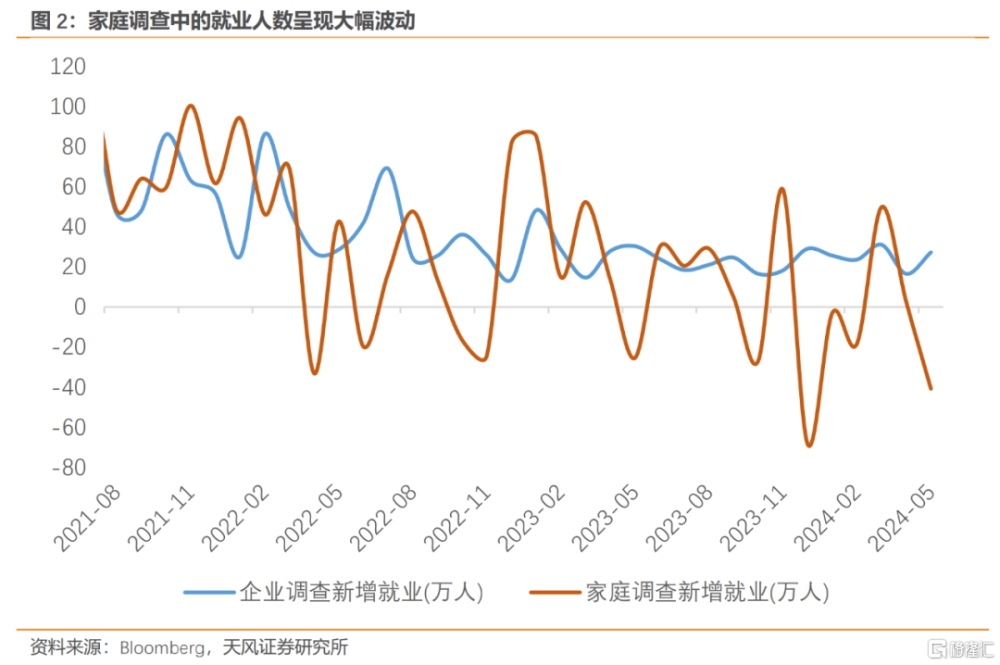

家庭就業冷(失業率提升)和企業就業暖(新增就業高)的數據矛盾,背後是非法移民逐漸進入勞動力市場。

依據企業調查統計的非農(新增)就業人數與基於家庭調查統計的就業人數(失業率)持續出現背離,尤其是基於家庭調查就業人數呈現巨大的波動。最可能的解釋是美國非法移民正在進入勞動力市場,造成了企業視角下的就業高增和(合法就業)家庭視角下的就業放緩。

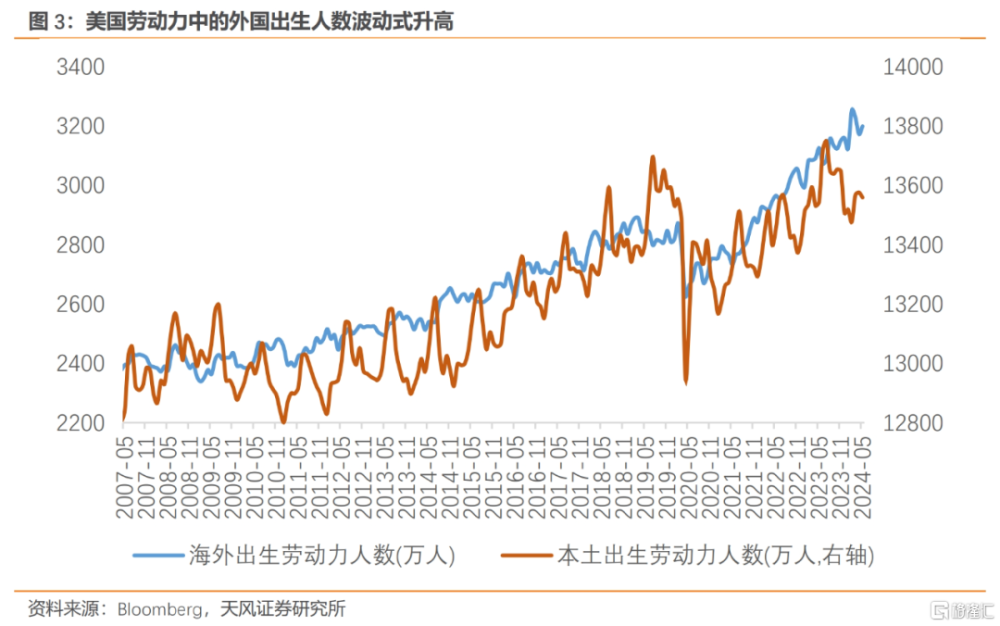

這一解釋也可以從勞動力的構成中得到印證。疫情後美國勞動力中的外國出生人數波動式升高,與疫情後美國非法移民的急劇增加相對應,特別是23年7月之後和本土出生勞動力的裂口明顯張开。

這反映出美國本土勞動力的修復可能已經到了瓶頸。疫情導致55歲及以上勞動力的提前退休,以及因托育等原因被迫擠出勞動力市場的情況,美國勞動力(與勞動力參與率)進一步上升的空間有限。

未來或觀察到外國勞動力持續性進入美國,與本土勞動力產生更大的趨勢差異。雖然不宜以單月數據外推趨勢,但是今年5月海外出生勞動力增加了26.3萬人,接近我們在《》(2024年4月7日)中提到的不超過30萬人/月的勞動力釋放。

但這只是期待海外移民改善勞動力平衡的第一步,如何確保勞動力供給的增量傳導到薪資增速的改善還需要觀察。如果像五月數據這樣指向海外勞動力“擠出”本國勞動力供給,從而帶來勞動參與率的下降,那對於去通脹來說不是一個正面信號。

三、Z世代的就業壓力更大

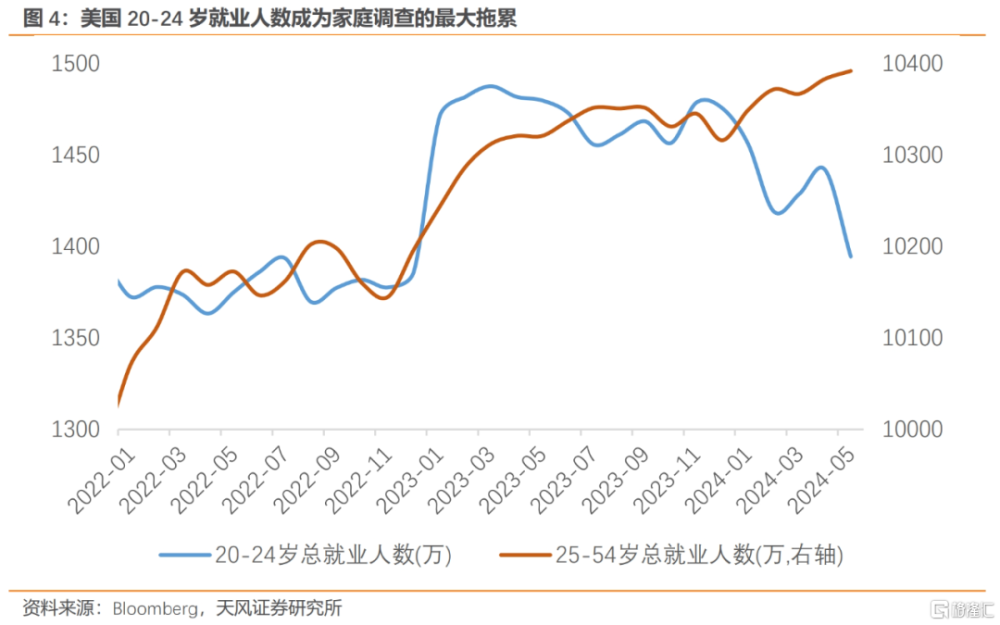

如果進一步探討美國家庭調查的疲軟,可以發現主要是來自於20-24歲青年勞動力的就業惡化,而25-54歲壯年勞動力的就業依然在穩步增長。

一個可能的原因是20-24歲的人群恰逢疫情後(2020年)开始逐漸進入勞動力市場,但由於工作更多轉移到线上,通過“幹中學(learning by doing)”積累有效工作經驗的機會大大減少,尤其是那些沒有接受過高等教育(less-educated)且薪資水平低的年輕勞動力,更是如此。

美國近期有調查顯示,約40%的企業家在僱傭“Gen-Z”(1997-2012年出生)時有所顧慮,更愿意選擇有經驗的候選人,疊加勞動力市場需求的向低端服務業再平衡,以及受到外來移民的衝擊,這些沒有充足工作經驗積累的20-24歲年輕人或首當其衝就業壓力。

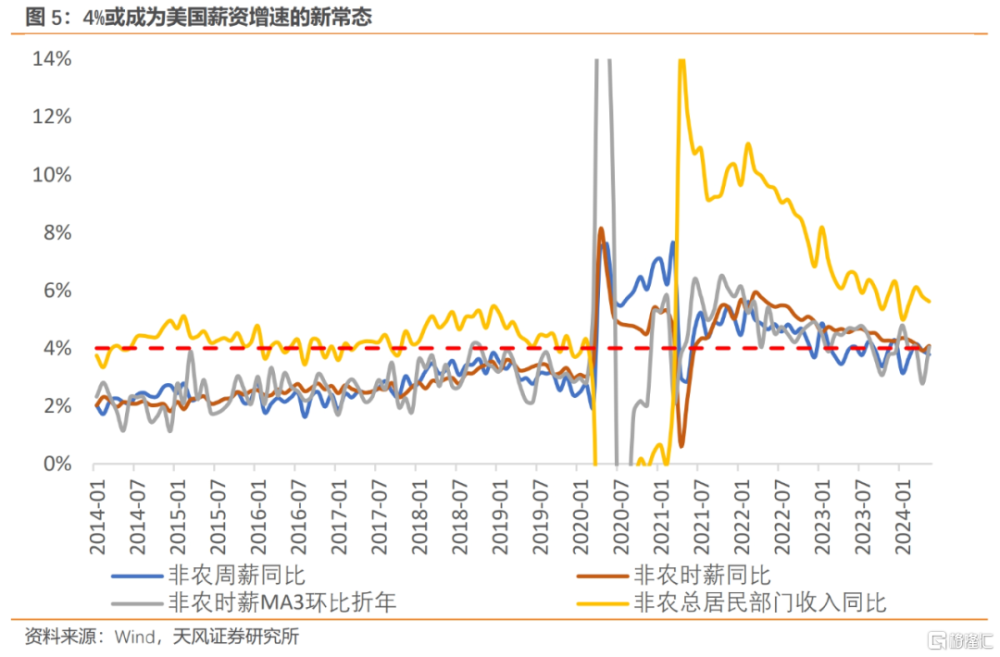

四、4%成爲美國薪資增速的新常態

薪資方面,當下美國非農薪資增速同比在4%企穩,總居民部門薪資增速同比保持在6%左右。我們在《美國核心通脹反彈的兩條线索》(24年3月12日)中明確指出,“美國薪資增速難以實質性跌破4%”,4%或成爲美國薪資增速的新常態。

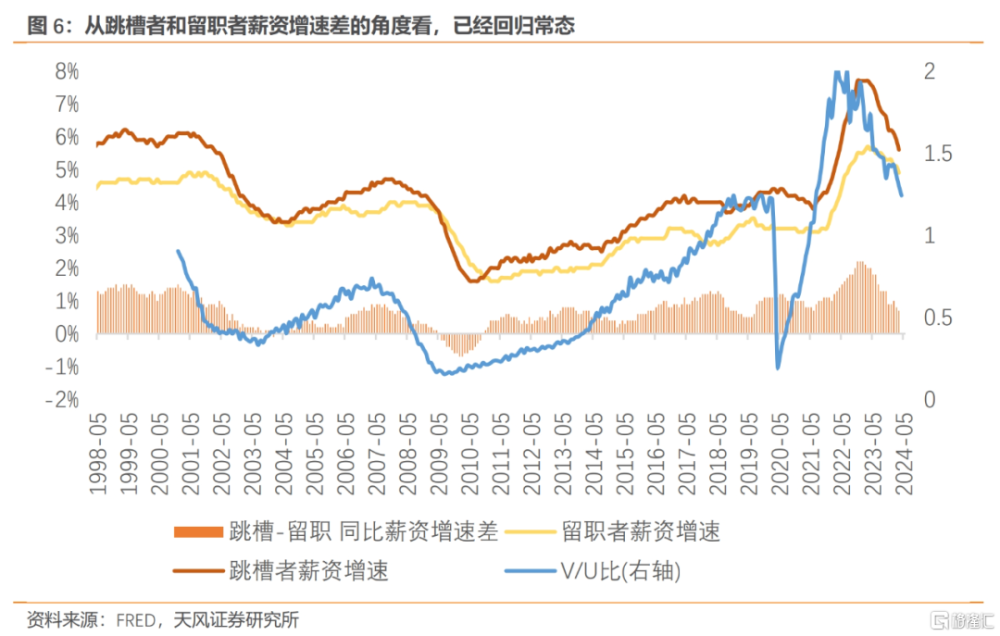

從V/U比來看,當前美國勞動力市場的平衡程度已經回到了2019年底的水平,跳槽者與留職者的薪資增速差也進一步收斂到同期水平;但兩者的絕對值都高於疫情前約1.5%,這也差不多彌補了通脹的上行幅度。

因此,無論是僱傭者還是非僱傭者都沒有進一步壓低薪資增速的動力,V/U的下行幅度將進一步放緩,且對薪資增速降溫的指向性作用將不那么明顯。無論是從微觀主體的勞動報酬還是宏觀視角的通脹補償後的實際購买力,4%更理應是美國薪資增速的新常態。

五、關上了加息之門,並不能轉向降息之路

總的來說,我們認爲4%的失業率依然和降息有着巨大的差距;這僅僅是進一步關上了加息的大門,並不能轉向降息之路。

尤其是鮑威爾明確表示失業率需要意外走軟才能觸發降息,而當前失業率的走勢僅是放緩的演繹。基於此,我們預計6月FOMC會議將更加鷹派,但這也無礙美國經濟在高波動性中的從容增長。

退一步講,如果當前失業率的走勢就能讓聯儲轉向降息,那鮑威爾將比伯恩斯更加“伯恩斯”。

風險提示

美國勞動力市場超預期走弱,美國失業率超預期上行,美國高利率維持更長時間

注:本文來自天風證券2024年6月10日發布的《美國勞動力市場的再平衡》,分析師:宋雪濤S1110517090003

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:美國勞動力市場的“新常態”

地址:https://www.iknowplus.com/post/115456.html