資產荒與“資產慌”

長期國債收益率下行

是否反映對未來預期

最近10年期國債收益率已經降至2.3%,而剛發行的超長期特別國債也備受投資者青睞,30年期的國債收益率一度跌破2.5%。由於長期國債收益率是反映人們對未來經濟增長的預期,收益率的下行意味着大家對未來經濟前景的不樂觀。

有關方面今年以來已經四次提出警示,告誡投資者關注“長債風險”。從面上看,美國十年期的國債收益率都到4.4%,而美國一季度的GDP實際增速只有2.8%,明顯低於中國,由此容易得出我國長債收益率偏低的結論。

2024年以來管理層四次表態涉及超長債利率(%)

來源:Wind,中泰證券研究所

來源:Wind,中泰證券研究所

根據新古典經濟學均衡理論,名義利率由資金的供給和需求共同決定,而名義經濟增長代表了資金需求,在一個合理、可持續的債務環境下,名義增長等於名義利率,即收益等於成本。故我們通常把十年期國債收益率與名義GDP增速作比較,來判斷收益率是高還是低。

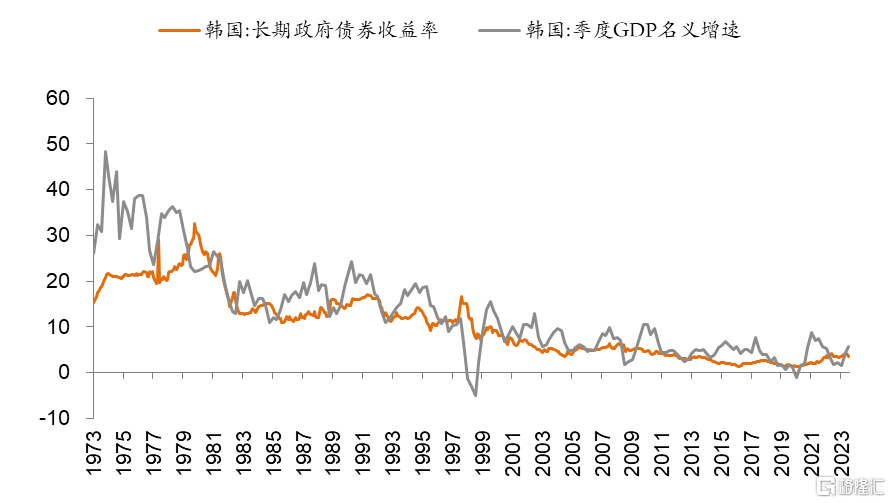

大量數據表明,無論是發達經濟體還是發展中經濟體,長債的收益率與名義GDP增速在大多數年份都比較接近。下圖是韓國的案例,2023年12月季調的名義GDP年化增速爲5.7%,但政府長債收益率只有3.4%,相差2.3個百分點。

韓國經濟增速和長債利率走勢(%)

來源:Wind,中泰證券研究所

來源:Wind,中泰證券研究所

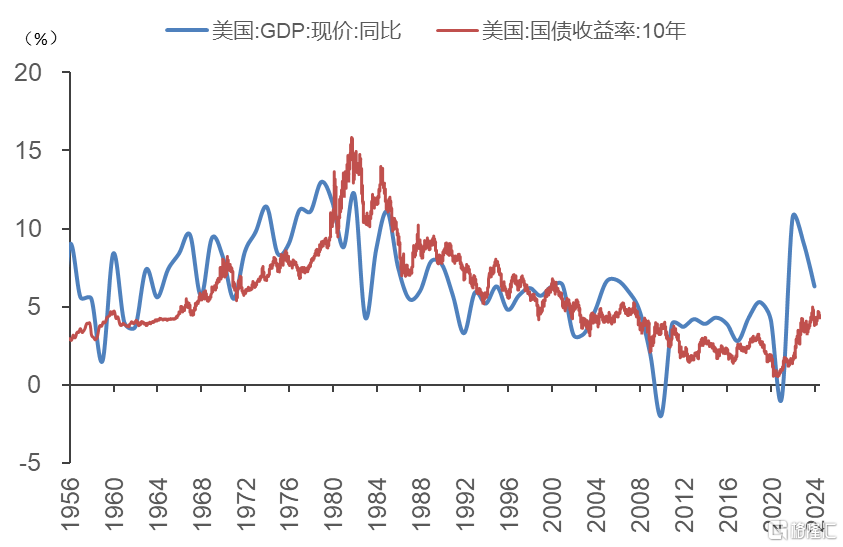

再看一下美國的案例。美國名義GDP增速與10年期國債收益率的波動基本保持一致,2024年6月的10年期國債收益率爲4.4%,對應名義GDP增速6.3%。大約相差2個百分點左右。

美國十年期國債收益率與名義GDP增速

來源:Wind,中泰證券研究所

來源:Wind,中泰證券研究所

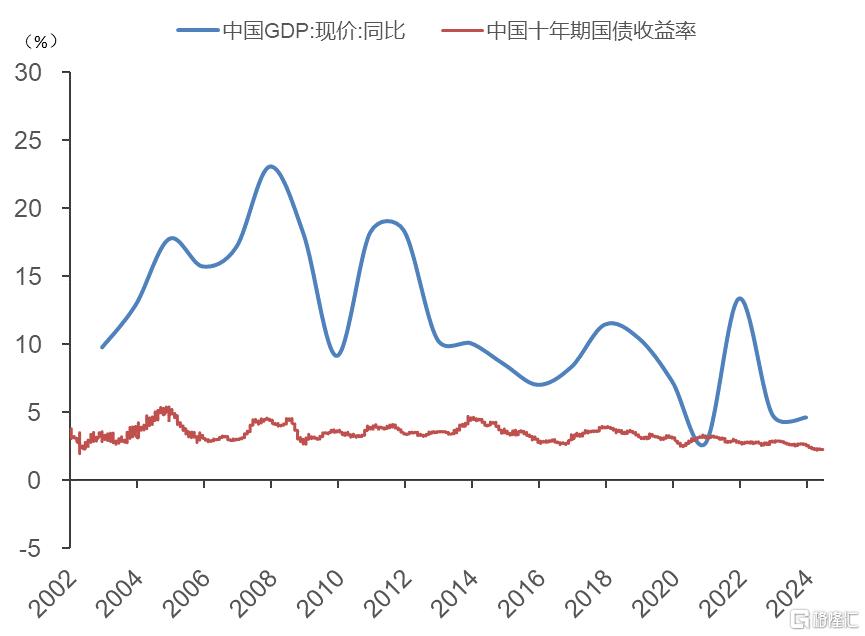

那么中國名義GDP增速與十年期國債收益率之間存在怎樣的關系呢?這張圖從2002年至今,發現2020年之前,我國的十年期國債收益率遠低於名義GDP增速,2020年以後开始接近,這是否與我國利率市場化程度的漸進式提高有關?

中國十年期國債收益率與名義GDP增速

來源:Wind,中泰證券研究所

來源:Wind,中泰證券研究所

至於爲何十年期國債收益率會遠低於名義GDP增速,可能與我國貨幣供應量過大有關,中國的M2超過美國與歐盟之和,M2/GDP也是遠超主要經濟體。如2007年我國名義GDP增速高達23%,但十年期國債收益率只有4.5%左右。

因此,十年期國債或者超長期國債收益率長期以來都難以反映中國經濟的未來增速。故從歷史數據比較看,目前不論是跌破2.5%收益率的十年期國債還是接近2.5%收益率的超長期國債,都有一定的“合理性”。

資產荒與“資產慌”——實質是風險偏好下降

不少人把目前低風險資產受追捧的現象稱之爲“資產荒”,即這類資產相對稀缺,隨着投資者避險性需求的提升,債市的收益率明顯下降。資產荒實際上反映了投資者風險偏好的下降,這與當前實體經濟投資回報率下降、民間投資增速放緩等都是同一個邏輯。

不僅債券市場如此,股市也出現類似情況,如股息率較高的公用事業板塊、銀行板塊等大市值股票年初至今走勢比較強勁,說明投資者更加保守,謀求確定性較強的分紅回報。反之,市盈率高、分紅率低的中小市值股票,年初以來跌幅較大。

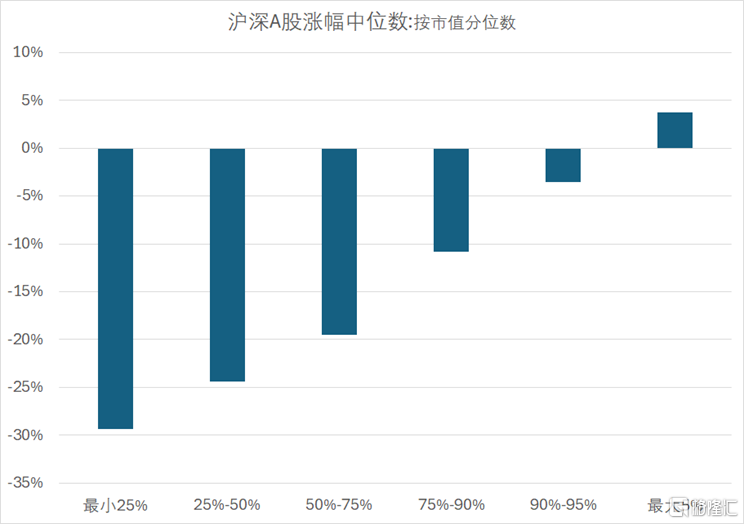

2024年以來滬深A股漲跌幅中位數排序

注:剔除2024年已上市的新股,按市值分位數

注:剔除2024年已上市的新股,按市值分位數

來源:Wind,中泰證券研究所

數據統計表明,2024年元旦至今(6月7日)剔除今年上市新股後的近5100家上市公司的中位數漲幅爲-21%。只有市值排名前5%的大市值股票是上漲的,也就是說,這部分高分紅率的大市值公司的資產總體看被看好和被追捧,從而出現了這類資產稀缺而形成的“資產荒”。

今年以來,A股市場家數佔比25%的最小市值股票的中位數跌幅接近30%。總體上看,今年股市的市值越小,跌幅越大。這是否與退市制度的嚴格執行有關?應該有一定關系,但更重要的原因是估值體系的理性修復。

事實上,小市值股票在2023年的表現比較強勁,即2023年A股市值排序的後一半是漲的,且A股市場家數佔比25%的最小市值股票的中位數漲幅接近20%。故拉長時間看,小市值股票的這輪下跌迄今的跌幅並不算大。

根據麥肯錫的統計,2000年-2020年,中國的資產淨值從2000年的7萬億美元增長到2020年的120萬億美元,增長了16倍。同一時期,美國的資產淨值翻了一番,達到90萬億美元。全球資產淨值從156萬億美元增加到514萬億美元,增長2.3倍。

自房地產從2021年步入長周期的下行階段後,中國是否面臨財富的縮水問題已經無需回答,與房地產相關的部分資產也都面臨縮水的壓力,這不僅體現在A股市場和港股市場,還體現在古玩、字畫等藝術品及其他幾乎所有可以體現財富的市場。

因此,在低風險資產的“資產荒”背後,實際上還存在更大規模高風險資產的“資產慌”,因爲低風險資產規模不大,如A股這類公司的數量僅佔5%左右;而高風險資產不僅種類繁多、規模巨大,而且不少資產的流動性較差,風險溢價比較大。

結構性與周期性問題重疊——政策上該如何應對?

那么,這輪“資產荒”和“資產慌”並存的現象將持續多久呢?我認爲,需要分析當前我們所面臨的問題如何及何時才能緩解。中央經濟工作會議提出我國面臨六大困難,其中第一個就是“有效需求不足”。

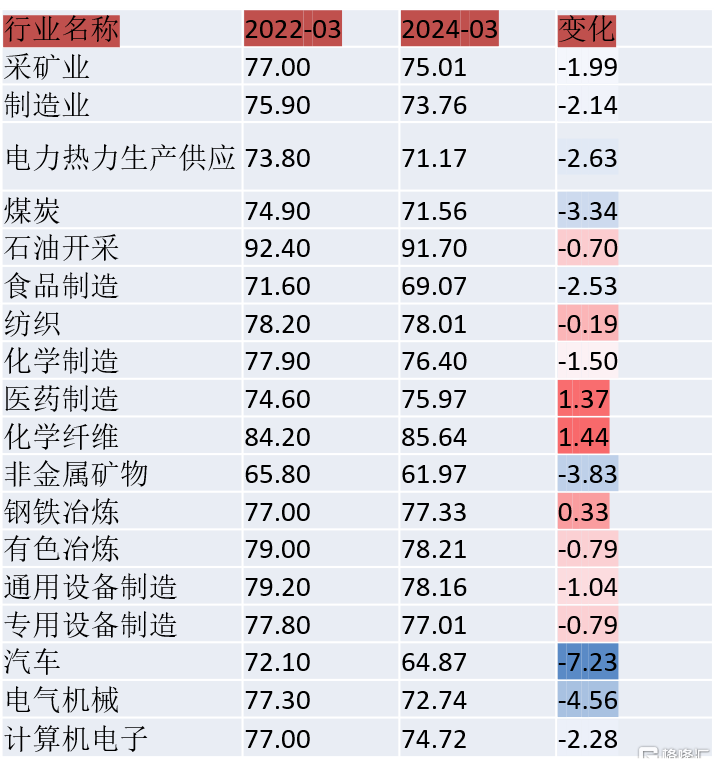

其中消費的有效需求不足主要是居民收入增速不達預期引起的。從四月份的數據看,商品零售額的增速只有2%,餐飲消費的增速也只有4.4%。而消費不足必然導致產能利用率的下降。我國 2006—2019 年的產能利用率十二年平均值爲 77% 左右,目前產能利用率降至73%,低於正常水平。

主要行業產能利用率對比(%)

來源:WIND,中泰證券研究所

來源:WIND,中泰證券研究所

有效需求不足實際上是結構性問題,即中國經濟經歷了長達30多年的依賴於投資拉動的高增長模式後,供需不平衡問題就比較突出了。例如中國制造業增加值佔全球31%,但人口只佔全球17.6%,而且還有不斷下降趨勢。

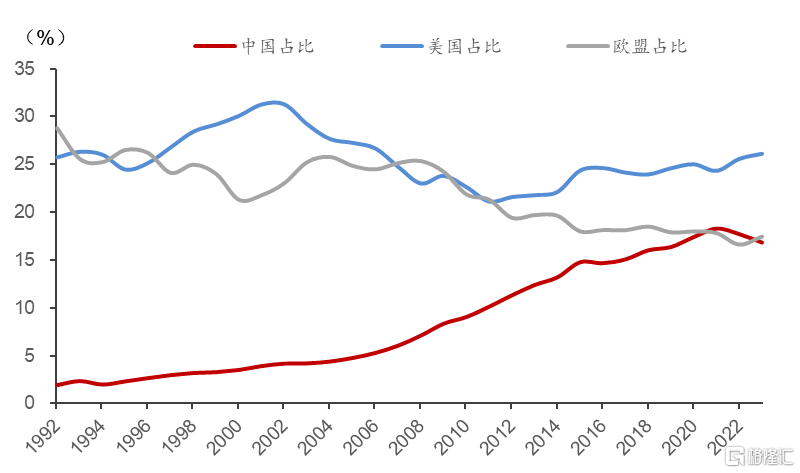

如果中國經濟單純是結構性問題,可以通過改革來解決。但實際上我國還面臨周期性問題,即房地產步入長周期的下行階段。不難發現2021年是多項指標出現拐點之年,不僅是房地產开發投資增速,還有股市的公募基金總規模,而且中國GDP佔全球的份額也是達到了最高點,至2023年已經回落了一個百分點。

中美歐GDP(美元計)佔世界比重(%)

來源:WIND,中泰證券研究所

來源:WIND,中泰證券研究所

因此,中央經濟工作會議提出,“要統籌化解房地產、地方債務、中小金融機構等風險,嚴厲打擊非法金融活動,堅決守住不發生系統性風險的底线。”應對周期性問題,主要靠資金投入,即積極財政政策和寬松貨幣政策需要雙管齊下。

更具體地說,如何來緩解“資產荒”和“資產慌”問題,取決於中央財政加槓杆的力度和央行降息的幅度。如果中央財政發債的規模超預期,同時央行在二級市場买入,那么對於穩增長將是至關重要的。

我在2023年11月份發表了一篇文章,《經濟收縮的乘數效應如何應對》,提出了一些具體建議,如超長期國債部分用於增加居民收入、設立房地產和股市的穩定基金,則可以促進居民的消費,同時提高投資者的風險偏好。

貨幣政策方面,如果央行及時降息,可以促使居民的儲蓄意愿下降。若居民銀行存款規模下降,則部分資金會流向股市和樓市這些高風險資產領域,這樣可以緩解“資產慌”問題。市場上認爲降息會導致匯率貶值的壓力,這或許會發生,但需要抓住當前經濟的主要矛盾和核心問題,俗話說皮之不存,毛將焉附?匯率是否穩定,最終取決於對未來的預期。

下個月將召开三中全會,期望能推出超預期的改革舉措。通過出台改革政策或推進改革也可以提高風險偏好,從而促使市場的“耐心資本”大量湧現,投資者持有資產“不慌”。

(肖雨、遊勇等提供數據支持)

注:本文來自微信公衆號 lixunlei0722 李迅雷金融與投資發布的《資產荒與“資產慌”》,作者:李迅雷

標題:資產荒與“資產慌”

地址:https://www.iknowplus.com/post/115454.html