中金:順差維持高位,對匯率和企業利潤構成支撐

事件

中國5月出口(以美元計價)同比增7.6%,前值增1.5%;進口增1.8%,前值增8.4%;貿易順差826.2億美元,前值723.5億美元。

評論

5月出口同比從4月的1.5%升至7.6%,短期外需仍有一定韌性,疊加去年同期基數較低,5月出口增速明顯回升;分國別來看,對發達經濟體和新興經濟體出口同比均有所回升,對新興經濟體出口同比回升幅度更大;分貿易方式來看,一般貿易出口同比明顯反彈,進料加工貿易出口同比有所回落;分商品來看,5月初級產品同比明顯改善,機電產品出口同比也有所回升,汽車出口同比高位有所回落。

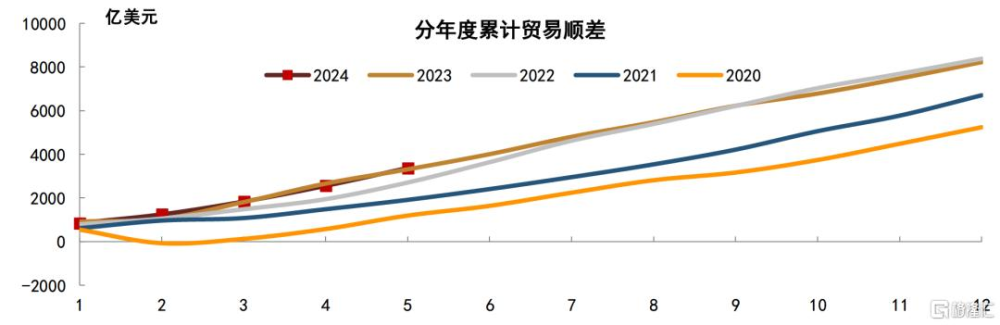

5月進口同比從4月的8.4%降至1.8%,國內房地產市場恢復偏慢,內需偏弱制約進口需求,加上低基數對進口影響減弱,5月進口增速明顯放緩;分國別來看,從發達經濟體和新興經濟體進口同比均有所回落,從發達經濟體進口同比降幅更大,從我國台灣地區進口同比高位繼續上升,可能與半導體行業復蘇有關;分貿易方式來看,一般貿易和加工貿易進口同比同步回落;分商品來看,5月我國進口的八種主要大宗商品進口金額同比從4月的9.4%降至-1.2%,進口集成電路同比從15.8%升至17.3%,進口其他商品同比從6.2%降至0.2%。5月貨物貿易順差826.2億美元,高於去年同期的651.5億美元,貨物貿易順差保持在高位,並繼續對國內經濟和人民幣匯率形成一定支撐。

盡管當前美國經濟仍有一定韌性,短期我國出口有望保持一定增長,但是我們注意到美國勞動力市場邊際走弱,美國需求下行風險仍值得關注,下半年我國出口或面臨一定壓力,而外貿對經濟貢獻可能邊際轉弱。5月以來國內房地產政策持續放松,不過短期來看政策效果仍待觀察,我們認爲當前居民收入增速放緩,居民對房地產市場預期偏弱,購房需求釋放或有不及市場預期的風險。如果房地產市場復蘇持續偏慢,下半年我國內需或保持弱勢,進口需求可能也會繼續受限。考慮內外需求想象空間不足,經濟企穩或更多仍依賴政策支持。5月政府債券發行加快,不過當前各類機構配置需求較強,市場可以消化相應供給增量。前期央行對長端利率表達關注,我們認爲相關論述可能會影響利率變化節奏,但是不會改變利率變化方向,我們繼續看好國內債券市場,繼續建議投資者積極配置。

具體而言:

1. 分貿易方式:

貿易方式視角下:5月中國一般貿易進口同比錄得-3.9%,一般貿易出口同比錄得9.7%,加工貿易進口錄得3.8%,加工貿易出口錄得-1.2%,一般貿易出口本月出現明顯增速提升,加工貿易進口增速繼續強於加工貿易出口,或仍能對未來數月出口總量形成一定支撐。

2. 分國別與地區:

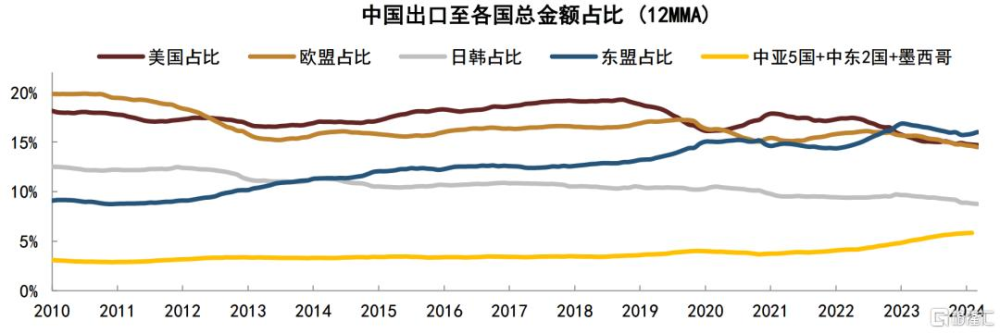

貿易夥伴視角下:單月來看5月對美出口佔總出口份額有所回升,對東盟、歐盟和日韓出口小幅回落,對中亞、中東、墨西哥出口份額繼續上行。從今年1-5月我國出口國別結構來看,東盟佔據第一大出口貿易夥伴位置,美歐總體均有小幅回落,而中亞、中東、墨西哥等新興貿易夥伴正在我國出口結構格局中逐步崛起,日益成爲重要力量。進口視角下,1-5月我國從美國、歐盟進口同比總體爲負,從東盟進口維持正增長且高於總進口累計增速,總體看中國東盟貿易關系進一步加強。

3. 分商品進口[1]:大宗商品進口金額增速整體下滑,機電產品和高新技術產品進口增速也有回落

具體來看,能源方面,2024年5月原油進口4697萬噸、同比下跌8.7%,並帶動進口金額同比增速下滑至-1.9%。其他原材料方面,鐵礦砂進口10203萬噸,同比增加6.1%;銅礦砂進口226萬噸,同比減少11.5%;銅材進口量同比增速由7.5%升至15.7%,進口金額同比增速由9.8%升至29.2%。機電和高新技術產品方面,進口金額同比增速分別較2024年4月回落2.4ppt和2.5ppt至9.1%和12.6%。綜合來看,5月大宗商品進口金額增速整體回落,同時機電產品和高新技術產品進口增速也略有下滑,因此整體進口增速下降。

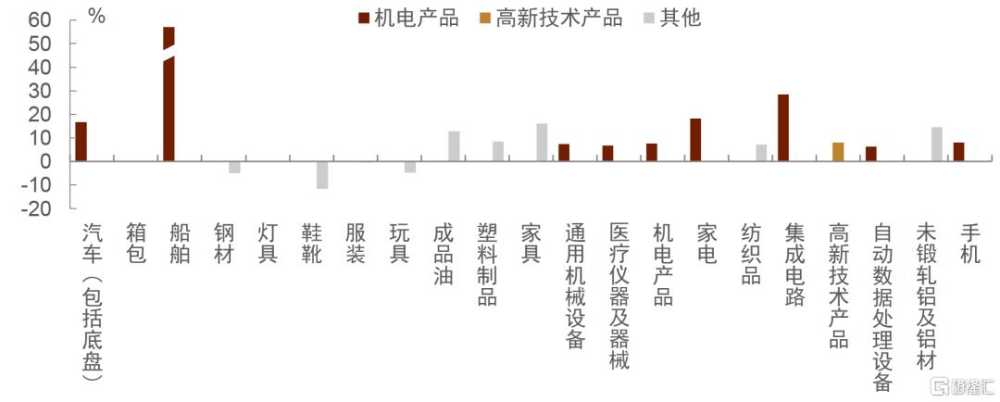

4. 分商品出口[2]:多數商品出口金額同比增速上行

具體來看,機電產品中汽車(包括底盤)出口金額同比上漲16.6%、較2024年4月增速明顯下滑,自動數據處理設備出口同比增速也有下滑,但集成電路、通用設備、手機等出口金額同比增速上升,帶動機電產品整體出口金額同比增速上升。同時,高新技術產品出口金額同比增速同樣明顯上升。耐用品中,家具、燈具、家電、玩具等同比增速均明顯回升;服裝、紡織品等傳統勞動密集型產品也類似。整體來看,5月多數商品出口金額同比增速上行,帶動整體出口增速較4月明顯上升。

圖表1:中國貿易差額

注:數據截至2024年5月資料來源:Wind,中金公司研究部

圖表2:中國出口分國別與地區情況

注:數據截至2024年5月(除中亞、中東、墨西哥數據截至4月)資料來源:Wind,中金公司研究部

圖表3:分商品出口同比增速(2024年5月)

資料來源:海關總署,中金公司研究部

[1] 此處同比增速根據金額計算得出,可能與後續直接公布的增速略有差異。

[2] 此處同比增速根據金額計算得出,可能與後續直接公布的增速略有差異。

風險

外需回落超預期、國內政策變化超預期。

注:本文摘自中金研究於2024年6月7日已經發布的《順差維持高位,對匯率和企業利潤構成支撐——5月貿易數據分析》,證券分析師:

丁雅潔 分析員,SAC執業證書編號:S0080522070016

張昕煜 分析員,SAC執業證書編號:S0080523110004 SFC CE Ref:BUQ200

範陽陽 分析員,SAC執業證書編號:S0080521070009 SFC CE Ref:BTQ434

陳健恆 分析員,SAC執業證書編號:S0080511030011 SFC CE Ref:BBM220

標題:中金:順差維持高位,對匯率和企業利潤構成支撐

地址:https://www.iknowplus.com/post/114790.html