方正證券:出口增速如期回升,全年較爲樂觀

5月出口如期回升,全年增速較爲樂觀

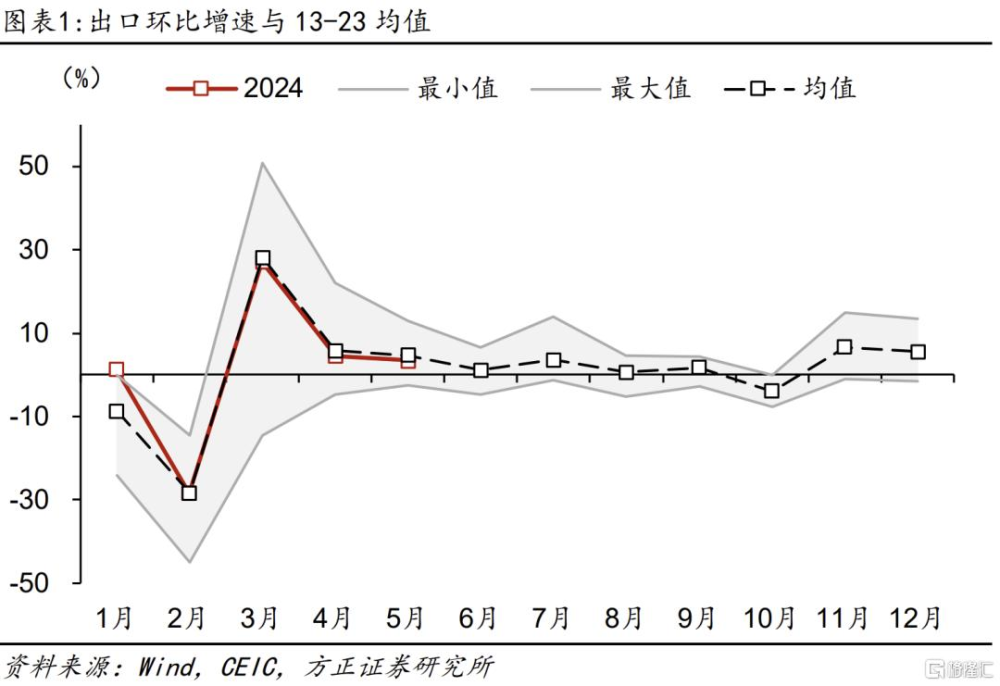

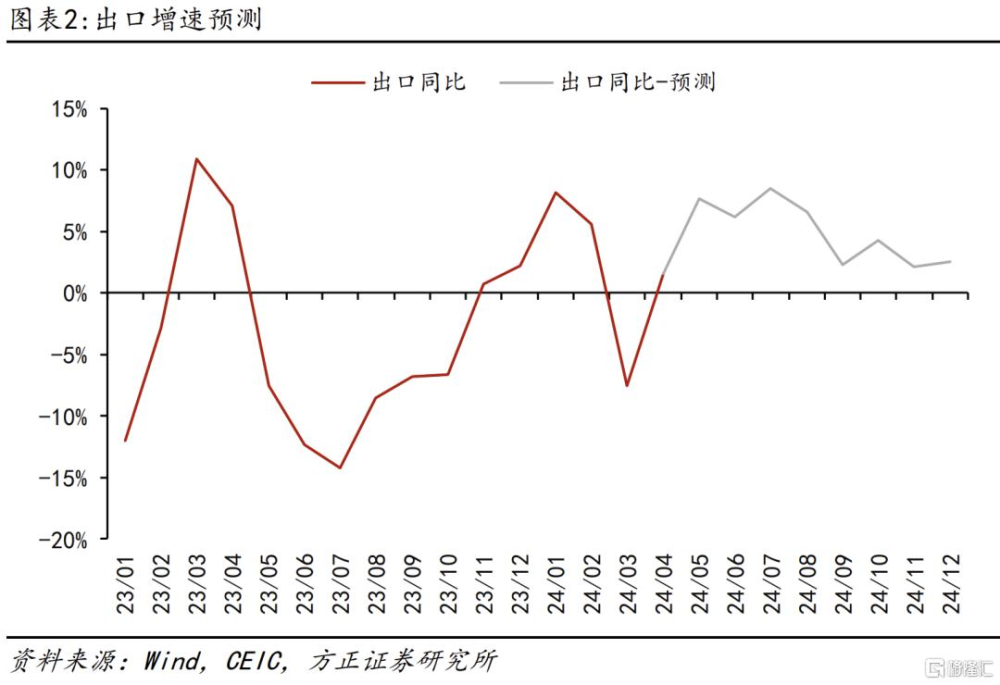

5月出口同比高於預期,環比外推6-8月增速在7%左右,全年3%-5%之間。5月出口同比7.6%,高於Wind一致預期6.4%;進口1.8%,低於一致預期4.5%。客觀看待5月出口增速。從環比來看,5月出口增速爲3.4%,2013-2023年歷史均值爲4.68%,環比符合預期。事實上,從環比增速來看,2月以來的月度出口環比增速與歷史均值基本一致,同比波動來自於基數的變動。如果按照環比趨勢外推,6-8月出口增速還能維持在7%左右,全年出口增速在3%-5%之間。

怎么看出口表現和PMI出口新訂單的背離?5月PMI出口新訂單指數環比下降2.3個點,但海關統計出口額卻環比增長3.4%,二者出現明顯背離。我們認爲,單月來看,PMI出口訂單受PMI指數擾動更大,與實際出口未必每個月都一致。2017年以來,出口新訂單指數與制造業PMI指數相關性爲86%,與海關出口環比相關性僅爲55%。

就5月而言,我們能找到更多出口改善的驗證:一是韓國越南出口雙雙高增長,5月韓國出口增長11.7%、越南出口增長12.9%;二是國內港口貨物吞吐量繼續增長,5月重點港口的周均貨物吞吐量同比增長6.7%、周均集裝箱吞吐量增長9.4%。三是全球制造業PMI繼續回升,5月環比回升0.6個點至50.9%,已連續5個月維持在榮枯线上。

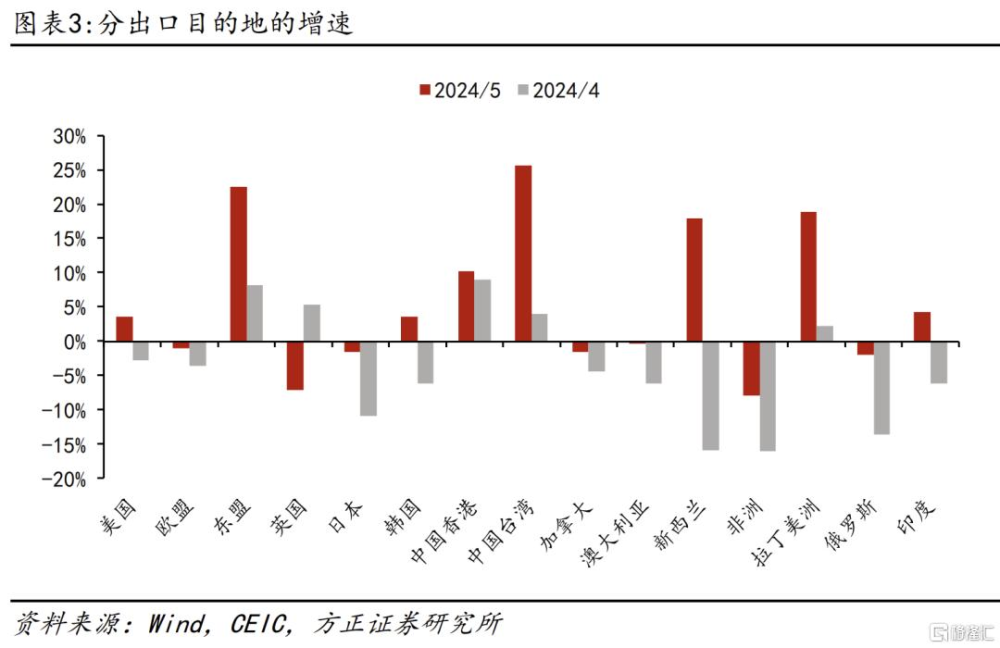

分地區:對美出口增速回正、對東盟出口大幅增長

美歐:5月對美出口同比從-2.8%回升至3.6%,對歐盟出口從-3.6%收窄至-1.0%。美國消費支出走弱可能對補庫和進口強度構成一定約束。4月美國個人消費支出環比+0.2%,預期+0.3%,前值由+0.8%下修至+0.7%;實際個人支出環比-0.1%,預期+0.1%,前值由+0.5%下修至+0.4%。短期來看,大選前特朗普勝選風險可能帶來一定的美國進口的提速。

對東盟出口同比增速從8.1%提高至22.5%,主要受低基數帶動。5月對東盟出口環比僅增長1.7%,同比增長22.5%更多來自去年5月的低基數。全球制造業回暖,東盟從中國進口中間品會持續增加。從數據來看,年內各月可能繼續受益於低基數,對東盟出口增速將維持較高位。

其他新興市場:對俄羅斯和拉美出口改善較多。三大新興市場中,對非洲出口從-16%收窄至-7.9%,對拉丁美洲出口從2.2%回升至18.9%,對俄羅斯出口從-13.6%收窄至-2.0%。其中對俄羅斯和拉美改善較多,環比分別增長9.2%和19.5%,對非洲出口環比僅增長1.5%,主要來自基數改善。往後看,6月後對拉美和非洲出口有望實現持續正增長,但對俄出口去年基數較高,增速回正仍有壓力。

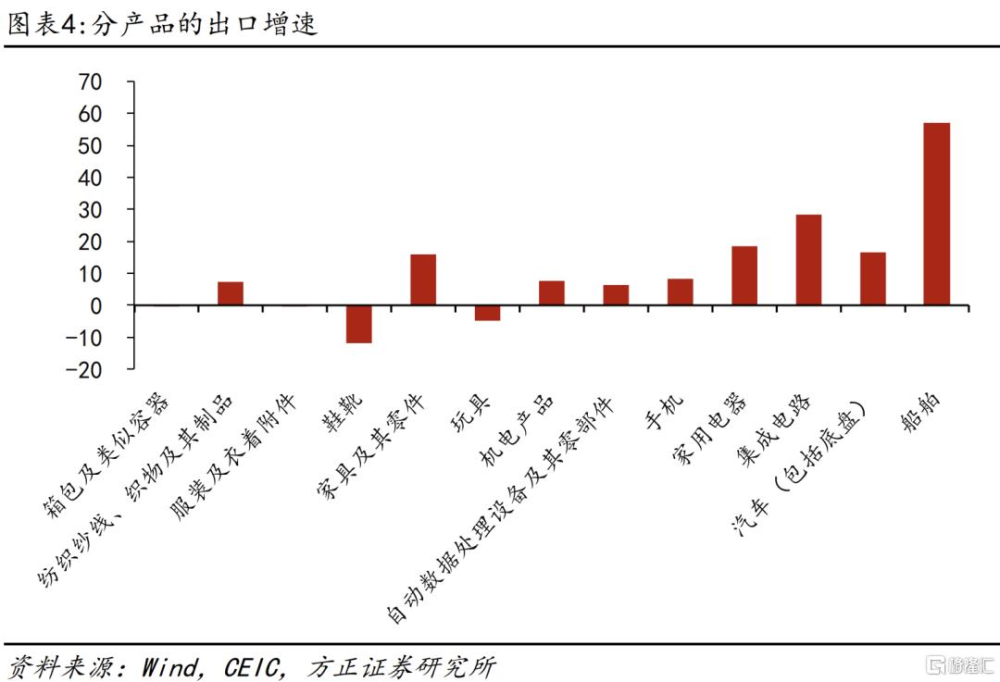

分產品:機電和地產後周期產品仍是亮點

機電產品出口增速從1.5%回升至7.5%。一是電子相關出口表現亮眼,自動數據處理設備及其零部件增長6.4%,手機出口增長8.1%,集成電路增長28.5%。二是交通設備出口維持高速,汽車(含底盤)出口增長16.6%,船舶增長57.1%。

地產後周期出口表現較好。家電出口增長18.3%,家具增長16%。美國的家具和電器兩個行業的銷售同比增速均已觸底回升,庫銷比也呈現出高位回落走勢。家具家居庫存同比增速已觸底反彈,電器庫存同比增速則仍在下跌區間,但跌幅有所放緩。美國地產周期重啓,帶動行業補庫,成爲今年地產後周期產品出口的主线之一。

部分勞動密集型產品出口增速轉正。勞動密集型產品出口增速也明顯回升,部分產品出口增速开始轉正,紡織紗线、織物及其制品從上月-4.3%回升至7.2%,箱包及類似容器從-13.5%回升至0,服裝及衣着附件從-9.1%回升至-0.4%;鞋靴出口降幅仍然較大,同比下降11.8%。

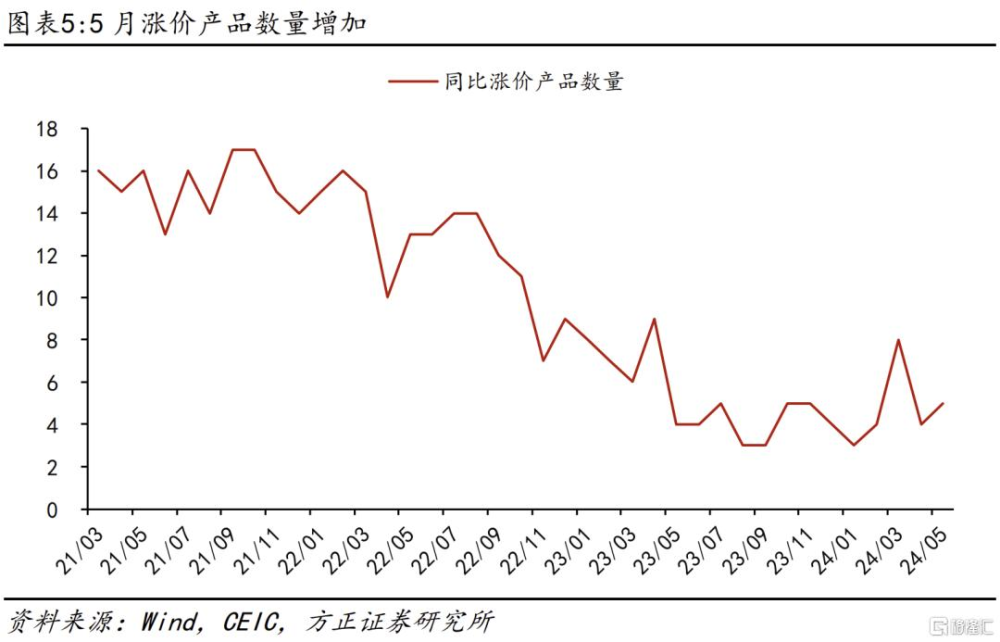

出口價格變化:價格可能有所回升。17種出口產品中,5月有5種產品出口價格同比上漲,分別是船舶、手機、集成電路、中藥材及中式成藥、成品油,比4月多一種,集成電路出口價格由跌轉漲。由於手機和船舶漲價幅度下降,5月17種產品加權出口價格有所降低。但從價格同比增速變化來看,17種產品中有11種出口產品價格同比增速高於4月,據此推測整體出口價格可能有所回升。

風險提示:(1)美國補庫節奏偏慢;(2)對新興市場出口承壓;(3)價格下跌拖累出口增速。

注:本內容節選自方正證券於2024年6月8日發布的報告《出口增速如期回升,全年較爲樂觀——5月外貿數據點評》。蘆哲 S1220523120001,聯系人:佔爍

標題:方正證券:出口增速如期回升,全年較爲樂觀

地址:https://www.iknowplus.com/post/114789.html