芯旺微科創板IPO終止,毛利率波動較大,存貨增加迅猛

在IPO審核趨嚴背景下,今年前5月A股僅38家新股上市,募資約272億元,遠低於去年同期134家超1627億元募資額。此形勢也影響半導體企業IPO,近期已有華瀾微、奧拉股份等多家公司IPO終止。

格隆匯獲悉,近期,因上海芯旺微電子技術股份有限公司(以下簡稱“芯旺微”)撤回發行上市申請文件,上交所終止其發行上市審核。

芯旺微是一家集成電路設計公司,主打車規級、工業級MCU的研發、設計及銷售,其特色技術爲自主研發的MCU指令集與內核,已成功开發出多個指令集並設計出相應的MCU內核。

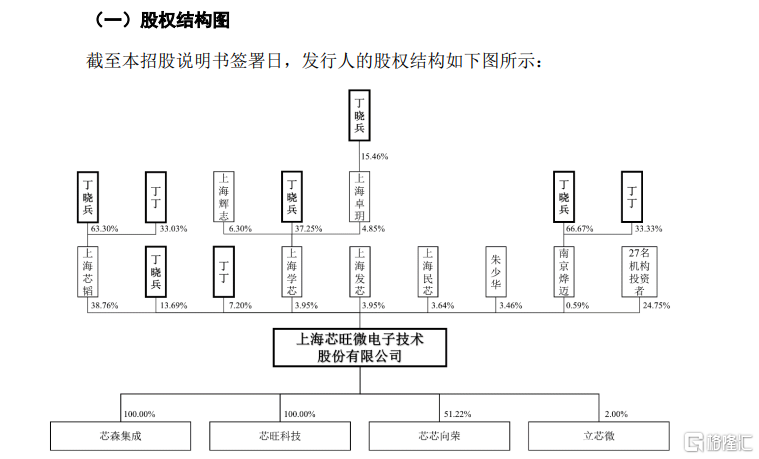

股權結構方面,截至招股書籤署日,丁曉兵直接持有公司13.69%的股份,並間接持有26.42%,總計40.12%。丁丁直接持有7.2%,並間接持有13%,總計20.2%。他們系胞兄弟關系,共持有公司60.32%的股份,並控制64.19%的表決權,是公司共同實際控制人。

丁曉兵1973年5月出生,中國科學技術大學通信與信息系統專業碩士。1998年至2000年,曾在華爲就職;2022年11月至今,擔任公司董事長兼總經理,系公司核心技術人員之一。

丁丁1978年9月出生,中國科學技術大學電路與系統專業碩士。2022年11月至今,擔任公司董事兼副總經理。

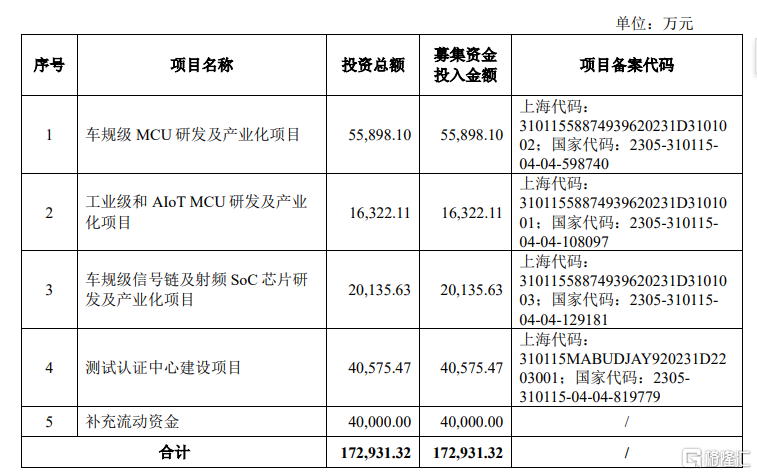

根據招股書,公司本次原擬募集資金約17.29億元,用於車規級MCU研發及產業化項目、工業級和AIoTMCU研發及產業化項目、車規級信號鏈及射頻SoC芯片研發及產業化項目、測試認證中心建設項目、補充流動資金。

毛利率波動較大

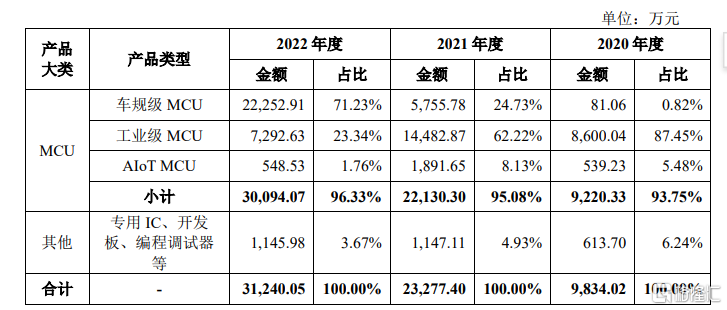

根據招股書,芯旺微主營收入來源主要爲MCU系列產品以及其他。2020年至2022年,MCU系列產品佔公司營收比重均超過93%。MCU系列產品營收中,車規級MCU產品營收佔比逐漸上升,由2020年的81.06萬元增加至2022年的約2.23億元,佔比從不足1%上升到71.23%。

公司主營業務收入的主要構成情況,來源招股書

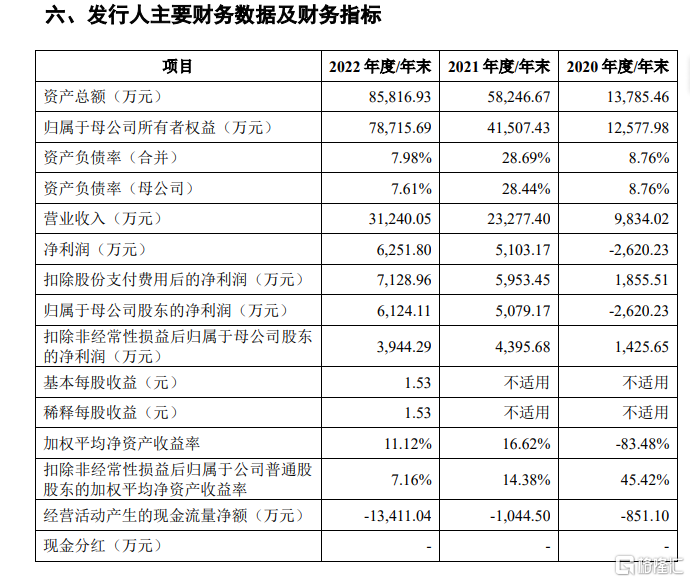

業績方面,2020年至2022年,芯旺微分別實現營業收入約0.98億元、2.33億元、3.12億元;實現歸母淨利潤-2620.23萬元、5079.17萬元和6124.11萬元。

公司主要財務數據及財務指標,來源招股書

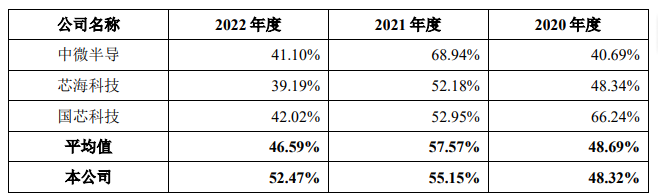

毛利率方面,2020年至2022年公司毛利率分別爲48.32%、55.15%及52.47%。其中,2020年和2021年,公司毛利率低於同行可比均值48.69%以及57.57%。

2022年度,公司毛利率高於同行業公司的平均水平46.59%。公司表示,主要原因是該年度公司毛利率水平較高的車規級MCU收入佔比提升,平滑了公司整體毛利率下降的趨勢。同時,受下遊消費電子市場需求短期波動等因素影響,同行業公司中微半導、芯海科技及國芯科技的毛利率均呈現較大幅度下降。

公司與同行業可比公司毛利率比較情況,來源招股書

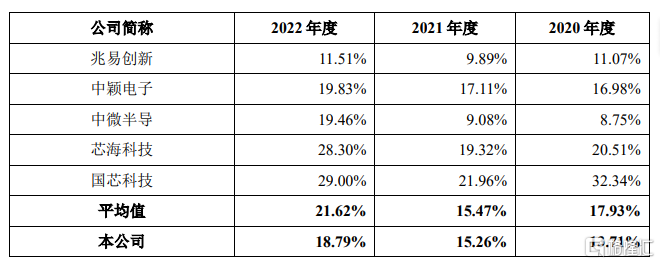

2020年至2022年,公司研發費用分別爲1473.78萬元、3887.76萬元及6272.86萬元,呈現逐漸增長趨勢。同期,公司研發費用率(剔除股份支付)分別爲13.71%、15.26%、18.79%,略低於同期同行業可比公司平均水平。

公司與同行業公司研發費用率(剔除股份支付)比較情況,來源招股書

存貨增加迅猛

值得注意的是,隨着公司的發展,芯旺微存貨規模逐漸增大。

根據招股書,2020年至2022年,公司存貨的账面價值分別約爲2508.99萬元、9801.5萬元及2.53億元,佔各期末流動資產的比例分別爲 18.77%、17.83%及 31.49%。

公司表示,公司存貨主要由原材料、庫存商品、半成品等構成。2020年至2022年,受益於MCU下遊市場需求的增長、MCU國產化的逐步推進等,公司經營規模逐步擴大,爲保障產品供應,公司相應增加了備貨量。根據存貨的可變現淨值低於成本的金額計提存貨跌價准備,公司報告期各期末存貨跌價准備分別爲181.92萬元、213.26萬元及614.54萬元。

如果以後市場需求變得不穩定,或者同行業的競爭變得更加激烈,又或者公司的經銷商經營出現問題,可能會導致公司的產品賣不出去,存貨堆積。這樣一來,存貨的價值可能會降低,對公司的業務成績產生不利影響。

存貨增加的同時,公司的應收账款逐步增加。2020年至2022年,公司應收账款余額分別爲1190.95萬元、3018.57萬元及4316.43萬元,呈逐年上升趨勢,如果公司應收账款管理不當,可能存在壞账風險。

2020年至2022年,公司經營活動產生的現金流量淨額分別約爲-851.10萬元、-1044.5萬元和-1.34億元,持續爲負。

此外,芯旺微還存在供應商較爲集中的問題。2020年至2022年,公司向前五大供應商的採購金額佔同期採購金額的比例分別爲98.13%、96.87%及98.23%。

公司主要供應商爲中芯國際、日榮半導體等半導體廠商。在當前半導體產能供給波動加劇、國際貿易局勢多變等情形下,如果供應商因經營發生不利變化、產能受限等,將會造成公司產品無法穩定供應或者按期交付,公司無法按時向下遊客戶交付相應產品,從而影響公司正常銷售業務的开展及後續獲取銷售訂單的能力,對經營發展產生不利影響。

尾聲

在當前IPO節奏放緩的背景下,今年來多家半導體公司撤回了A股IPO申請,芯旺微也不例外。2020年至2022年,盡管芯旺微的業績有所增長,但也存在着毛利率波動較大,存貨增加迅猛,供應商較爲集中的問題。未來,芯旺微可能需要合理控制存貨,以應對可能的市場風險,確保公司穩健發展。

標題:芯旺微科創板IPO終止,毛利率波動較大,存貨增加迅猛

地址:https://www.iknowplus.com/post/114330.html