中金:向內求穩定,向外尋超額

► 6月行業配置主要調整:上調有色金屬、電力運營、煤炭、油氣开採、鋼鐵、城市燃氣、工程機械、基礎設施;下調家電、國防軍工、計算機、軟件、傳媒與遊戲、地產开發、房地產服務、商貿零售、餐飲、酒店及旅遊。

► 6月行業配置結論:超配有色金屬、電力運營、煤炭、電氣設備、半導體;低配酒店及旅遊、餐飲、環保與水務、電商、建築裝飾。

2024年6月行業配置策略:向內求穩定,向外尋超額

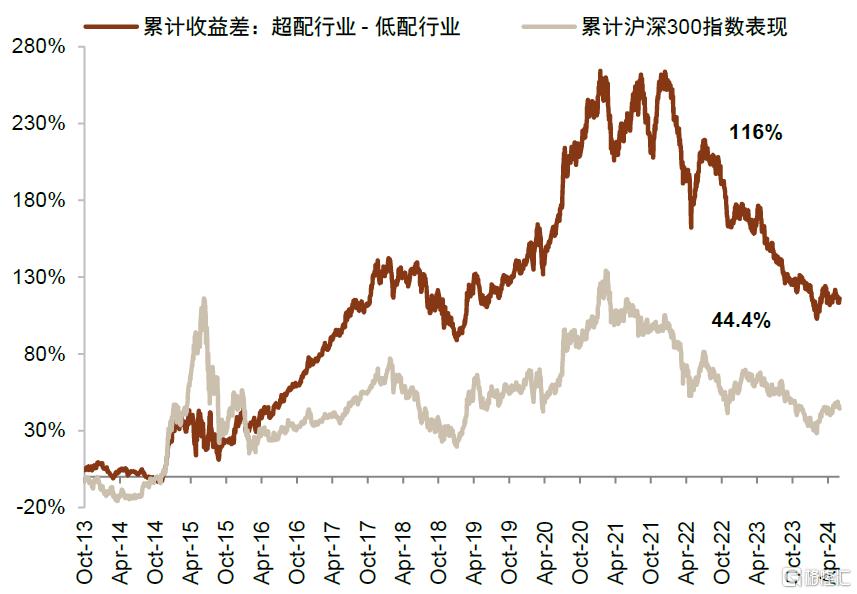

配置表現:上期(5月1日~5月31日),中金研究建議超配的行業等權指數下降2.3%,跑輸基准(滬深300指數)1.6ppt,低配行業等權指數下降2.7%,跑輸基准2.0ppt。截至5月31日,中金研究超配的行業等權指數距離2013年框架建立以來上漲86.9%,低配行業等權指數下跌29.2%,同期滬深300漲幅44.4%。

配置主线:靜待政策發力向基本面傳導,修復行情尚未結束。5月以來國內穩增長政策持續發力,特別是房地產領域支持舉措密集出台,基本面的改善預期成爲近期影響中國資產表現的關鍵變量。中金研究認爲5月下旬以來的短期調整並不意味着修復行情的結束,後續我國經濟層面的政策和改革力度有望繼續加碼,靜待政策發力向基本面傳導。具體來看:

1)政策積極發力後,地產已進入基本面驗證期。5月以來穩地產、去庫存政策密集出台,中央層面調整購房首付比例、貸款利率下限和公積金貸款利率,並提出支持地方政府收購部分商品房用作保障性住房;地方層面北上等一线城市進一步放松限購,部分核心二线城市全面取消限購並出台購房支持性措施。政策調整後各地樓市溫度平穩略增,當前地產已進入基本面驗證期,後續仍需觀察各地商品房銷量改善趨勢的延續性和價格預期走勢。

2)三中全會召开在即,中長期改革預期不斷深化。近期改革的關注度顯著提升,5月下旬國家領導人主持召开的座談會強調進一步全面深化改革要緊扣推進中國式現代化這個主題[1],討論“深化電力體制改革、發展風險投資、用科技改造提升傳統產業、建立健全民營企業治理體系等”等問題,釋放進一步的改革信號。從歷史經驗看歷次三中全會或會定調我國中長期的改革方向,關注今年7月將召开的二十屆三中全會。

3)產業政策重點關注《2024—2025年節能降碳行動方案》[2]的出台和工信部對鋰電等行業高質量發展的引導[3]。近期產業政策從供需兩側協同發力支持部分資源品以及新能源相關行業的高質量發展,從供給側控制銅、氧化鋁等冶煉新增產能,合理布局硅、鋰等行業新增產能,從需求側取消各地對新能源汽車的購买限制,並大力推動非化石能源的消費。相關產業政策對上遊周期行業景氣度的提振,以及新能源行業供需格局的改善有望起到正向支持效果。

配置建議:向內求穩定,向外尋超額。一方面盈利能力穩定、具備分紅能力和分紅意愿的高股息板塊或仍是中期的配置主线;另一方面受益於外需好轉的出口鏈&出海鏈與海外資源品相關行業可能仍會有相對收益;此外,自下而上尋找基本面有望實現困境反轉的板塊也是重要的配置线索。未來1-3個月關注如下配置思路:

1)盈利能力穩定、具備分紅能力和意愿的高股息板塊。過去兩年伴隨着國內無風險利率的趨勢性下移,分母端是支撐高股息行情的主要驅動,未來高股息的配置邏輯或從分母端轉向分子端。現金流持續改善、資本开支增速下降、分紅比例逐年提升是主要特點,例如電力運營、動力煤、石油石化、高速公路等。

2)受益於外需好轉的出口&出海鏈和海外資源品相關行業。出口鏈是受益於美國房地產、制造業階段性修復帶來的周期性需求改善,建議關注白色家電、家居、輪胎;出海鏈是相關行業海外滲透率提升帶來的結構性高成長機遇,建議關注商用車、工程機械等海外收入佔比提升較爲顯著的細分行業。黃金、銅等全球資源品景氣程度有望持續。

3)基本面有望實現困境反轉、具備較高業績彈性的行業,例如受益於周期修復和技術進步的電子半導體,政策指引下供需格局有望實現好轉的鋰電、光伏等新能源板塊,電力、燃氣等存在改革和漲價預期的公共事業品也值得關注。

6月行業配置主要調整:上調有色金屬、電力運營、煤炭、油氣开採、鋼鐵、城市燃氣、工程機械、基礎設施;下調家電、國防軍工、計算機、軟件、傳媒與遊戲、地產开發、房地產服務、商貿零售、餐飲、酒店及旅遊。

6月主要超配行業及推薦邏輯:

► 有色金屬:1)降息交易或重啓,支撐有色金屬、貴金屬價格走強;2)供給約束推動工業金屬價格中樞上移。

► 電力運營:1)電力體制改革預期不斷強化;2)水電有望迎來景氣回升;3)高分紅優勢明顯,自由現金流充沛。

► 煤炭:1)動力煤價格企穩回升,電廠補庫需求提振行業景氣;2)高分紅優勢明顯,自由現金流充沛。

► 電氣設備:1)海外降息預期與外資回流助力估值修復;2)估值具備吸引力;3)行業供需預期邊際改善。

► 半導體:1)海外降息預期前移助力估值修復;2)半導體產業周期上行動能積蓄;3)盈利持續改善確定性高。

6月主要低配行業:酒店及旅遊、餐飲、環保與水務、電商、建築裝飾。

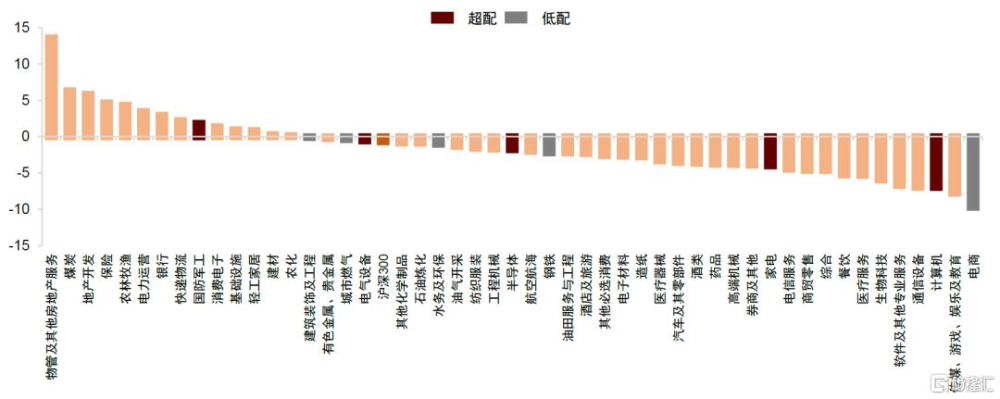

圖表:2024年5月行業表現

注:數據截至2024年5月31日資料來源:FactSet,中金公司研究部

圖表:中金超配行業等權指數自2013年以來上漲86.9%

注:數據截至2024年5月31日資料來源:FactSet,中金公司研究部

圖表:超配行業和低配行業累計收益差自2013年以來達到116%

注:數據截至2024年5月31日資料來源:FactSet,中金公司研究部

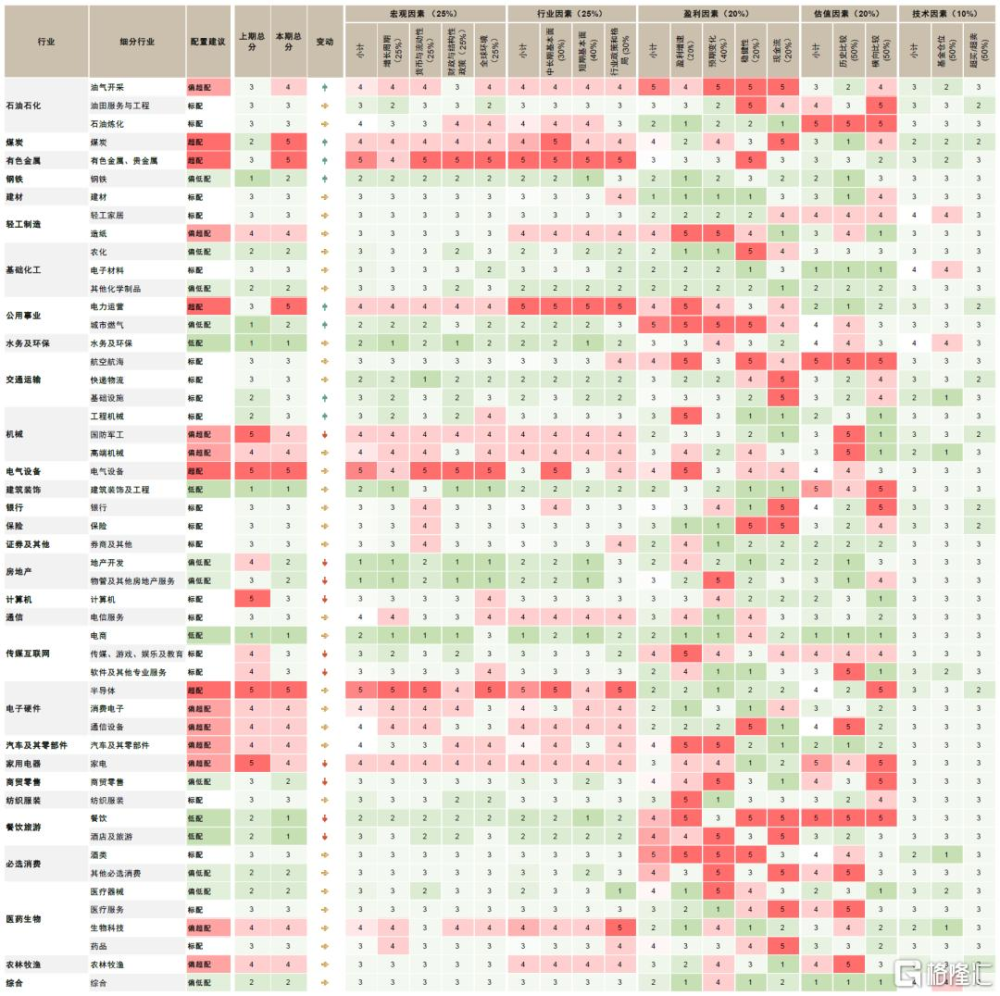

圖表:中金A股行業配置6月觀點變化

資料來源:中金公司研究部

圖表:中金A股行業配置6月觀點及細分小項

注:數據截至2024年5月31日資料來源:FactSet,Wind,中金公司研究部

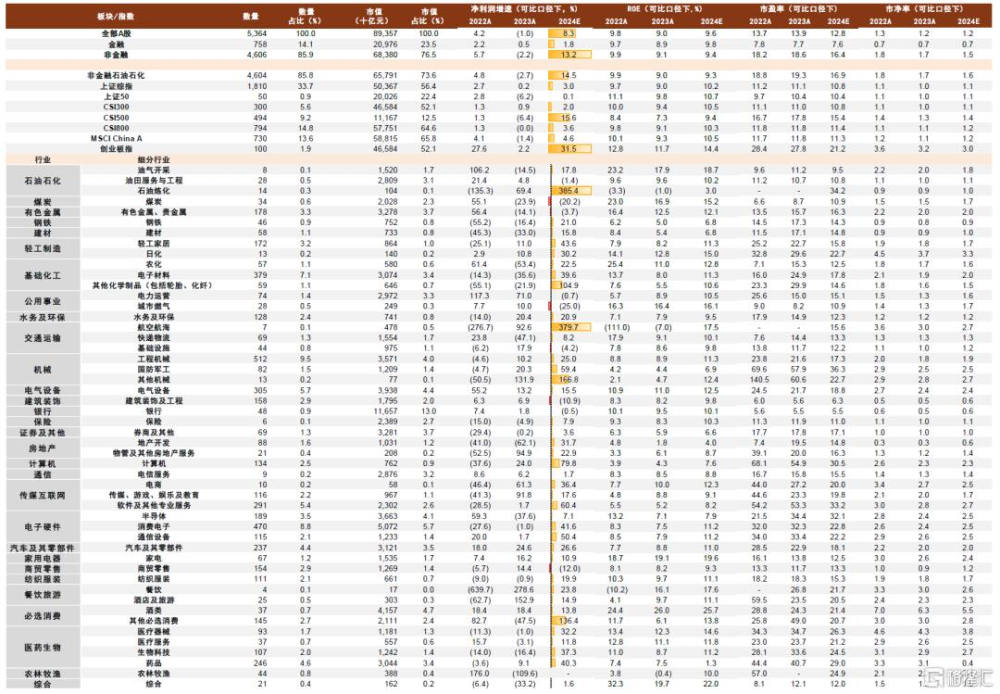

圖表:A股各板塊基本面情況

注:數據截至2024年5月31日,採用Wind一致預期資料來源:FactSet,Wind,中金公司研究部

細分行業動態

電氣設備:政策指引下行業供需格局有望迎來拐點

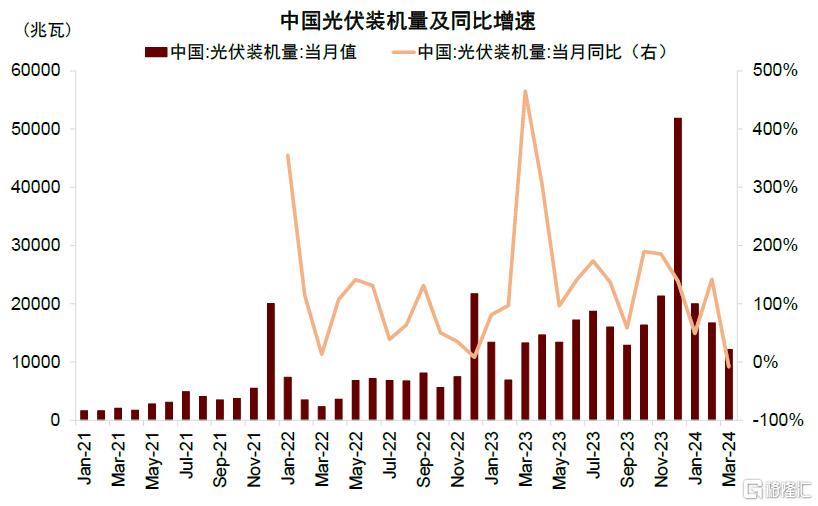

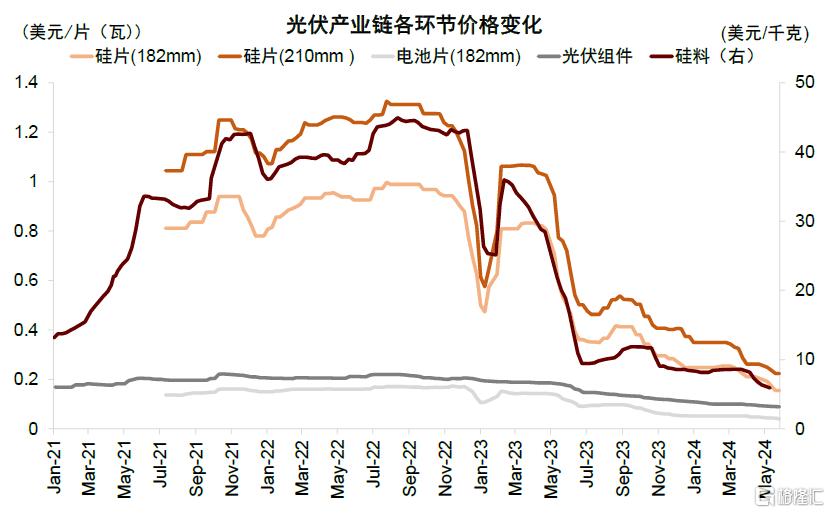

► 光伏:中金研究認爲隨着海外需求邊際改善,以及P型產能持續退出,供需及基本面拐點或漸行漸近。需求方面,中金研究認爲2024年美聯儲降息或將提振海外光伏需求,同時大幅下降的組件價格有望刺激新興需求地區增長;國內需求2024年的增長或因高基數而放緩,2023年中國新增裝機達220GW,同比增幅高達151.7%,基數相對較高。供給方面,整體過剩局面仍待改善,但出現結構性修復,P型產能面臨持續減產與關停。估值方面,當前板塊估值已過度反映了對2024年需求增速的悲觀預期,但估值的趨勢性修復可能仍需等待基本面的周期向上。從投資的角度,中金研究看好逆變器環節、電池組建輔材、電池新技術以及Topcon滲透率確定性的提升。

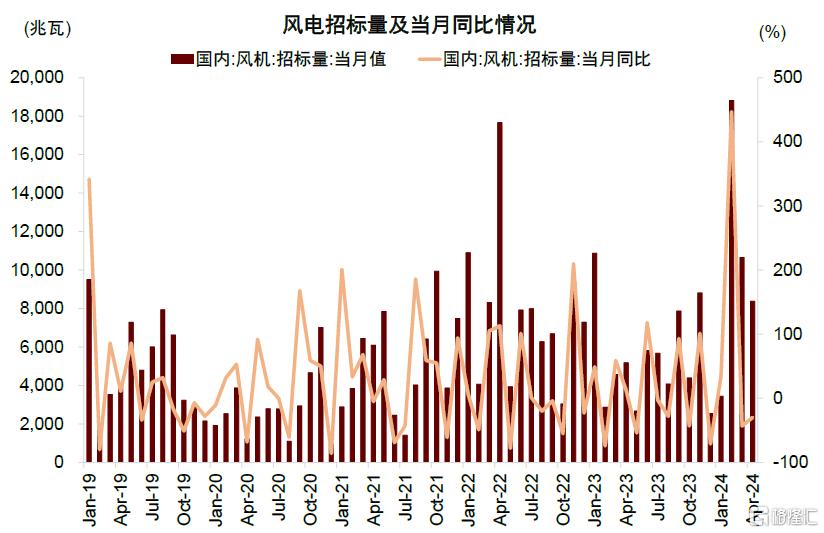

► 風電:2023年大部分時間行業受海上風電關鍵項目進展不順利影響,近期中金研究已經觀察到包括江蘇和廣東陽江區域重點的海上風電項目出現進展,另外其他包括浙江、福建等資源體量較大區域的項目也在陸續進入前期准備階段的尾聲,中金研究認爲後續逐步有望看到延期項目的陸續啓動,和其他正常准備流程完備後更多項目的开工。同時,海外風電市場正在進入需求向上的景氣周期,中金研究認爲中國風電供應鏈也有望充分受益,整體來看風電產業鏈有望迎來國內海風和海外需求增長共振的周期。

► 儲能:國內招標量延續高位,歐洲大儲項目活躍,中金研究認爲未來全球儲能需求有望維持高增。此外,海外多地峰谷價差拉大,中金研究看好海外儲能資產充分受益於高電價差,投資盈利確定性增強,而戶儲或需等待行業去庫周期的結束。

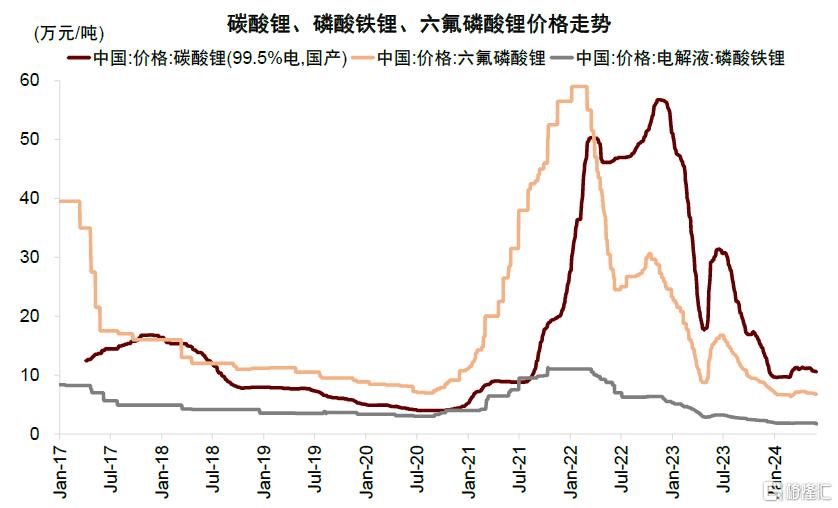

更重要的是,近期《2024—2025年節能降碳行動方案》的出台和工信部對鋰電等行業高質量發展的引導,有望推動新能源行業供需格局拐點的到來。近期產業政策從供需兩側協同發力支持部分資源品以及新能源相關行業的高質量發展,從供給側控制銅、氧化鋁等冶煉新增產能,合理布局硅、鋰等行業新增產能,從需求側取消各地對新能源汽車的購买限制,並大力推動非化石能源的消費。相關產業政策對上遊周期行業景氣度的提振,以及新能源行業供需格局的改善有望起到正向支持效果。電氣設備板塊經歷了過去兩年的回調估值已具備較高吸引力,疊加基本面也呈現出改善跡象,中金研究維持電氣設備行業超配配置建議。

圖表:中國光伏裝機量及同比增速

資料來源:Wind,中金公司研究部

圖表:光伏產業鏈各環節價格變化

資料來源:Wind,中金公司研究部

圖表:風電招標量及當月同比增速

資料來源:Wind,中金公司研究部

圖表:碳酸鋰、磷酸鐵鋰、六氟磷酸鋰價格走勢

資料來源:Wind,中金公司研究部

其余細分行業的近況全梳理分析,以及中金研究根據行業配置打分和中金行業分析師自下而上的月度行業首選組合挑選的行業配置精選組合,請見中金研究已發布的報告原文。

注:本文來自中金研究於2024年6月3日已經發布的《行業配置月報:向內求穩定,向外尋超額》,分析師:李求索 S0080513070004;於方波 S0080522120001;黃凱松 S0080521070010;伊真真 S0080519030002

標題:中金:向內求穩定,向外尋超額

地址:https://www.iknowplus.com/post/113574.html