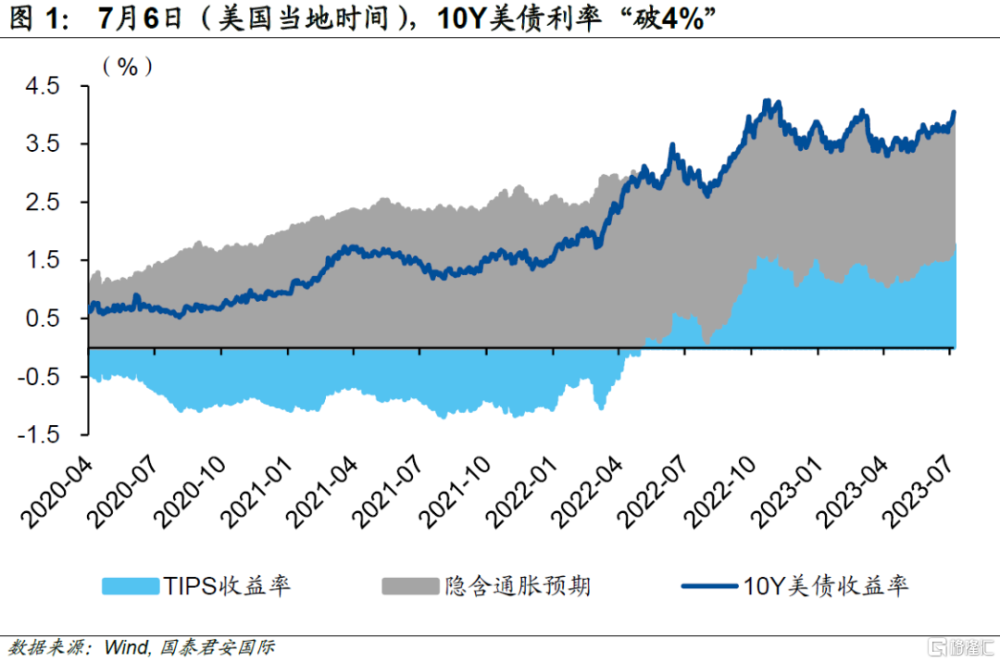

4%是10Y美債的“起點”還是“終點”?

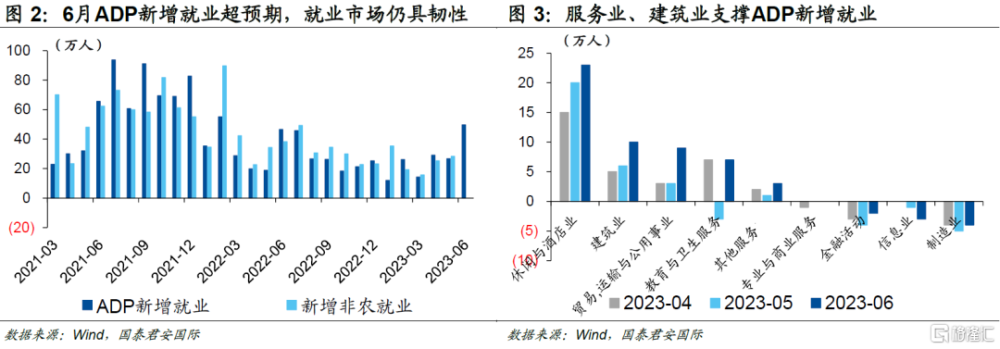

7月6日(美國當地時間),10Y美債利率破4%。6月ADP新增就業人數高達49.7萬(前值27.8萬),遠超市場預期的22.5萬。這指向服務業擴張促使勞動力需求維持強勁,美國勞動力市場仍具韌性,市場通脹預期再度升溫,10年期美債利率持續擡升。

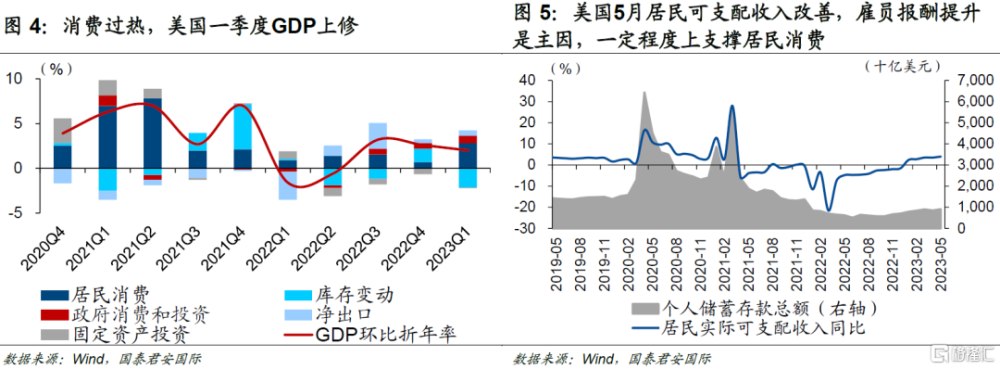

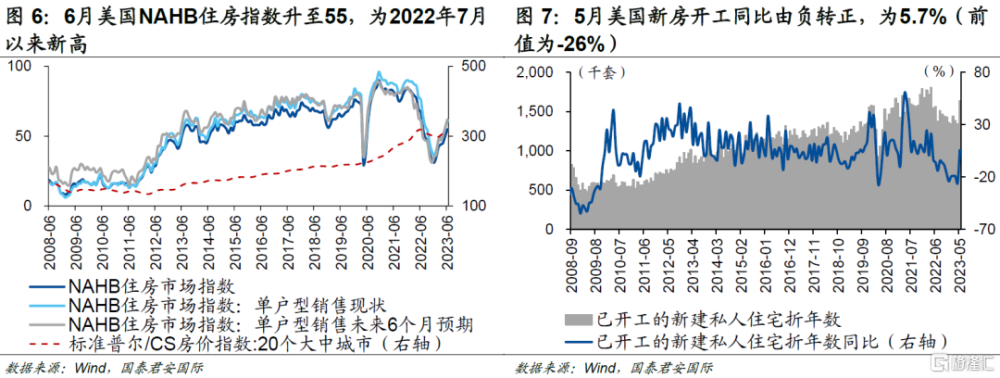

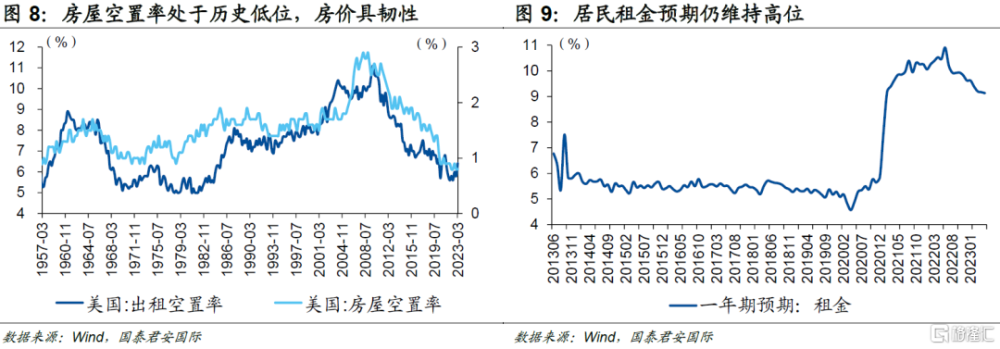

加息預期與短期經濟韌性是美債利率上行的主要驅動。高通脹、高利率的背景下,美國部分經濟數據超預期,衰退預期有所退坡,經濟是否進入“新穩態”仍然需要進一步驗證。一方面,一季度美國GDP上修,實際GDP終值年化環比2%,較此前上修0.7個百分點,主因居民消費的上調。另一方面,美國資產定價對高利率的容忍度明顯擡升,房地產交易價格持續擡升,房價也开始出現了環比轉正。

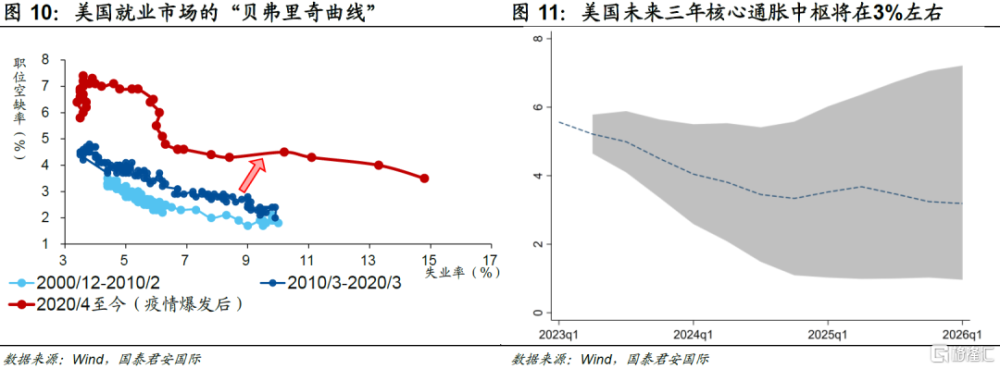

通脹是推動美債利率下行的交易“主线”。美國本輪高通脹周期下,通脹範式已發生轉變。具體表現爲:高通脹狀態下的通脹分項聯動效應強,溢出效應大,通脹粘性強,形成的工資-通脹螺旋推升租金通脹。租金預期維持高位,房租的堅挺成爲房價回穩的重要推力。中長期看,美國核心通脹中樞將在3%左右。

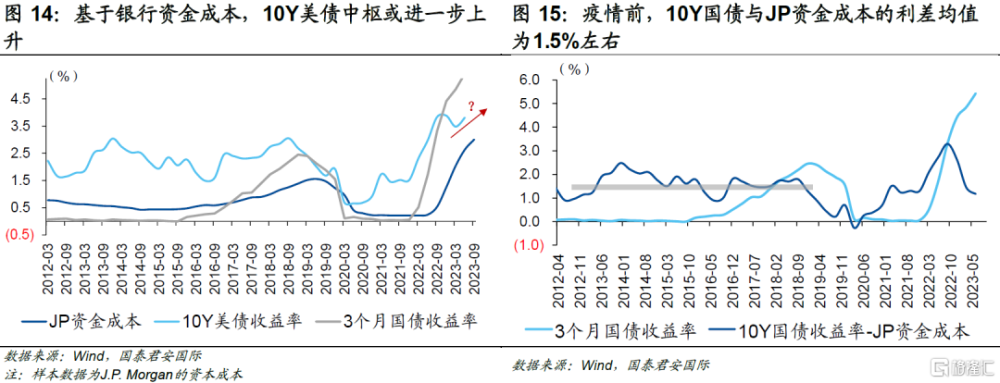

基於J.P. Morgan資金成本與美債的利差,10Y美債利率中樞或進一步擡升。當然,從另一個角度來看,美債市場的交易結構可能也正在出現變化,尤其考慮到“衰退”和“着陸”的博弈仍然未見分解。所以從銀行融資成本視角來考慮10年美債利率,只是一個相對簡便的視角,真正的市場博弈不會如此簡單。

由於10年美債中樞的進一步上移會面臨強大的思維和歷史慣性,因此快速突破地心引力的可能性也不高。4%看似是一個重要的心理關口,但從基本面的角度來看,4%並不重要,美國經濟和通脹的未來走勢才是投資者真正需要關注的。

01

美債10Y收益率“破4”

7月6日(美國當地時間),美國ADP就業數據超預期,加息預期升溫,10年期美債收益率破4%。6月ADP新增就業人數高達49.7萬(前值27.8萬),遠超市場預期的22.5萬人。這指向服務業擴張促使勞動力需求維持強勁,美國勞動力市場仍具韌性。疊加鮑威爾放鷹,市場通脹預期再度升溫,10年期美債利率持續擡升,自5月起已累計回升超50BP,直至突破4%。

02

加息預期與短期經濟韌性是驅動,通脹是主线

高通脹、高利率的背景下,美國部分經濟數據超預期,衰退預期有所退坡,經濟是否進入“新穩態”仍然需要進一步驗證。一方面,一季度美國GDP上修,實際GDP年化環比終值爲2%,較此前上修0.7個百分點,主因居民消費的上調。結合美國居民超額儲蓄以及實際可支配收入提高,美國居民消費仍有一定支撐。5月居民實際可支配收入同比增長4%,較前值擡升0.5個百分點,其分項中的僱員報酬增長顯著(約貢獻1.2%),一定程度上推動居民消費。

另一方面,美國資產定價對高利率的容忍度明顯擡升。以美國房地產市場爲例,高利率有效壓制了購房需求,引致房地產交易量大幅萎縮,但是房地產市場依然表現堅挺。究其原因,高利率形成較高置換成本抑制房地產供給,供給端趨緊,房地產交易價格持續擡升,房價也开始出現了環比轉正。

通脹是推動美債利率下行的交易“主线”。盡管美國通脹下行趨勢從2022年8月就已確立,但核心通脹粘性強,美國通脹範式或已發生轉變。具體來看,美國本輪通脹屬於高通脹周期,而在高通脹狀態下,通脹分項聯動效應強,溢出效應大,通脹粘性強,形成的工資-通脹螺旋推升租金通脹。由於從定價角度,租金在一定程度上可以看作是房地產價值的真實體現。租金通脹高企、租金預期維持高位是房價回穩的重要推力。

中長期,美國核心通脹中樞可能維持在3%左右。疫情後,美國就業市場的貝弗裏奇曲线明顯外移,職位空缺與失業之間的匹配效率下降。勞動力市場維持緊張狀態,並成爲影響美國核心通脹走勢的最大不確定性因素。我們結合理論和實證模型,預計美國未來三年核心中樞將在3%左右,因而目前美債交易主线仍是通脹。

03

4%是“起點”還是“頂點”?

交易存在“慣性”,美債利率上行具持續性。可能存在交易性因素,即收益率在突破關鍵“閾值”後自我反饋式上升。換言之,美債利率擡升至一定程度存在“自我反饋”式的關鍵節點。一旦突破這一關鍵節點時,前期顯著的上行進一步促使部分投資者出售國債,進而持續推升收益率,進入自我反饋式或自我強化式的上升通道。

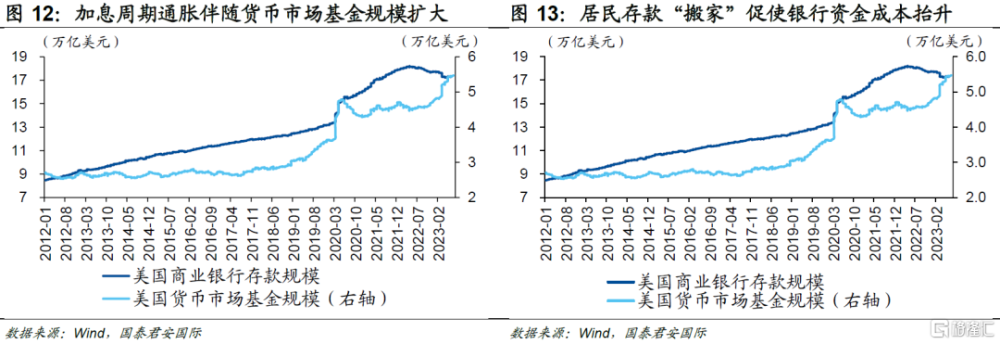

銀行資金成本(Funding Cost)可以作爲判斷美債長端利率的參考指標。從期限溢價視角看,美債長期收益率可以拆解爲短期名義利率(短期名義利率又可以從通脹視角拆分爲短期實際利率和通脹預期)、實際期限溢價和通脹風險溢價三個部分。由此,我們可以基於短期名義利率來預測長期美債收益率的大體走勢。進一步地,利率的本質是資金的價格,銀行資金成本或蕴含更多市場信息,可以作爲判斷美債長端利率趨勢的參考。一方面,美國資金成本與短端利率掛鉤。從2022年美聯儲快速加息以來,貨幣市場基金成爲居民青睞的金融工具,造成居民“存款搬家”,商業銀行存款收縮,相應的銀行准備金減少。爲了阻止存款外流,商業銀行提高負債端成本(存款利率),即資金成本增加,因而與短端利率掛鉤。歷史數據顯示,3個月美債收益率基本圍繞聯邦基金目標利率上下波動,而銀行資本成本與3個月美債利率走勢基本一致,這也表明銀行資本可以作爲美債短期利率的代理變量。另一方面,與美債短期利率不同的是,銀行資金成本受到的市場交易擾動相對較小,波動相對不劇烈,可以用於預測長端美債利率中樞的大致情況。

基於J.P. Morgan資金成本與美債的利差,10Y美債利率中樞或進一步擡升。從歷史數據看,疫情前10Y國債收益率與J.P. Morgan資金成本的利差均值在1.5%左右。從中期視角來看,J.P. Morgan的資金成本可能在3%左右,這也預示着美債中樞可能溫和上行。

當然,從另一個角度來看,美債市場的交易結構可能也正在出現變化,“衰退”和“着陸”的博弈仍然未見分解。所以從銀行融資成本視角來考慮10年美債利率,只是一個相對簡便的視角,真正的市場博弈不會如此簡單。由於10年美債中樞的進一步上移會面臨強大的思維和歷史慣性,因此快速突破地心引力的可能性也不高。總體而言,市場需要進一步關注利率上移對於經濟和金融市場的影響,4%看似是一個重要的心理關口,但從基本面的角度來看,4%並不重要,美國經濟和通脹的未來走勢才是投資者真正需要關注的。

注:本文來自國泰君安2023年7月7日發布的《【國君國際宏觀】4%是10Y美債的“起點”還是“終點”?》,報告分析師:周浩

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:4%是10Y美債的“起點”還是“終點”?

地址:https://www.iknowplus.com/post/11275.html