越南能否復制“中國奇跡”?

導讀

回顧1986年後的越南,不難發現其經濟發展在試圖復制“中國路徑”,從革新开放到土地改革、國企改革、市場經濟體制、百年目標等。

革新开放三十多年來,越南取得了矚目的成績,從最不發達國家成長爲最具發展潛力國家之一。2023年,越南GDP規模達4300億美元,全球排名第35位,爲東盟第五大經濟體,僅次於印度尼西亞、泰國、新加坡、菲律賓。實際增速5.1%,位居全球第8位。貨物出口佔GDP比重超80%,是典型的出口導向型國家。

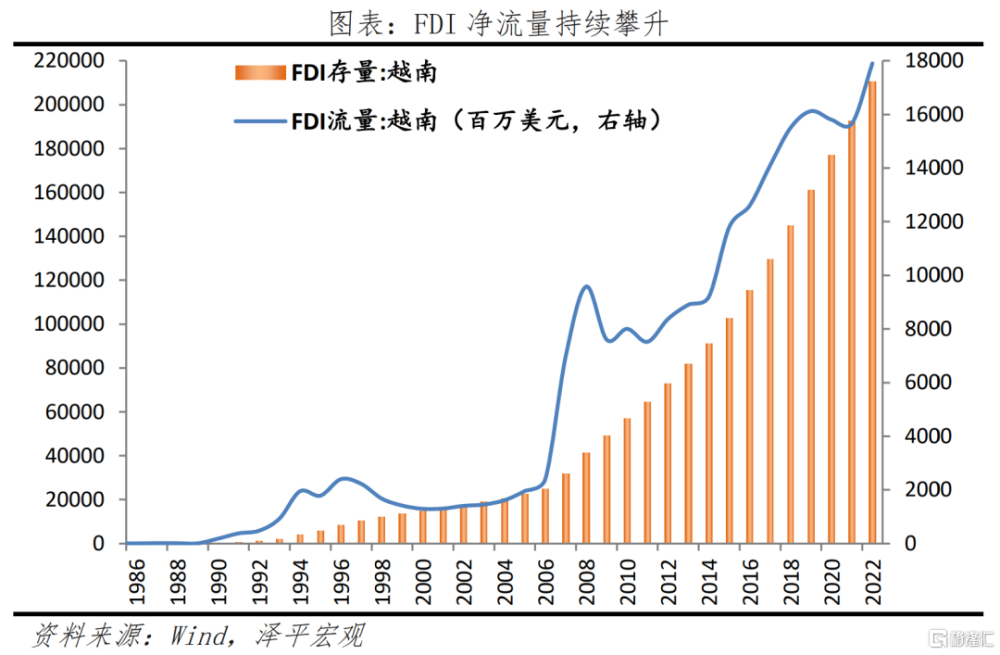

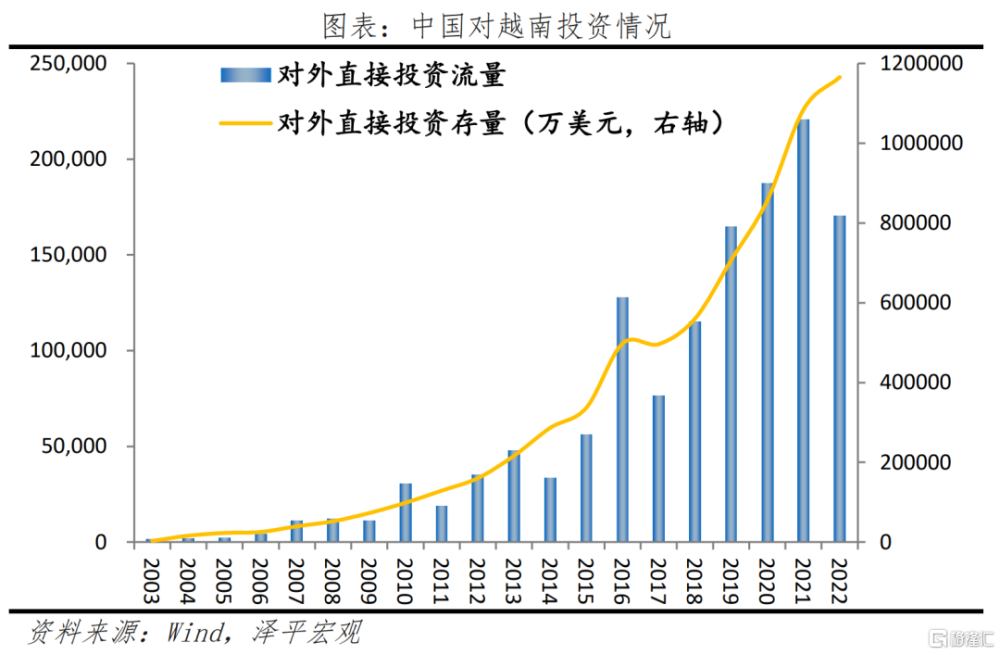

廉價成本使越南從衆多發展中經濟體脫穎而出,近年逐漸成爲“中國+1”战略下的主要資金聚集地之一。2022年,在發達國家減少融資和並購交易背景下,越南FDI流量達179億美元,逆勢增長14.3%。投資行業分布上,加工制造業佔比超六成,隨後依次爲房地產業、發電和輸配電、金融業,三星、蘋果等企業均涉及投資。中國大陸對越南投資17億美元,僅次於新加坡、日本和中國香港,主要集中加工制造、電力領域。

越南吸引外資的優勢凸顯。主要體現在:人口結構處於“黃金期”,勞動人口佔總人口比重超50%;地形狹長呈“S”形,海岸线長3260千米,港口運輸便利;生活資料配套相對完善,水電成本低廉;國內營商環境持續改善,七次補充《投資法》,籤署自由貿易協定16個等;企業所得稅低,科技型企業稅率減半優惠。

但在貿易結構上,越南仍以“進口中、日、韓零部件和原材料,加工組裝出口歐美”的加工貿易爲主,產品附加值低。中國是越南第一大進口國,美國是越南第一大出口國;電子和紡織產品佔據重要地位。

且越南經濟結構也存在過度依賴歐美需求、工業門類低、制造業配套基礎設施不足、電力短缺等問題。越南高速增長之路能走多久?能否復制“中國奇跡”?

正文

1

越南經濟歷程:他山之石,革新开放

1.1 1884-1985年:從“被殖民”到內战,再到國家統一

1884年,越南結束900多年的封建統治社會,淪爲法國殖民地。1945年8月,越南獨立同盟會發動八月革命;9月2日宣布越南獨立,成立越南民主共和國(北越)。1954年7月,日內瓦會議約定以北緯17度线爲界兩越分立,越南北方解放,南方先後由法國、美國等國家扶植。1976年7月越南全國統一,成立越南社會主義共和國。

但長期战爭消耗導致生產資料短缺,越南面臨着經濟嚴重落後的問題。1976-1980年,越南進行“第二個五年計劃”,仿照蘇聯的社會主義生產關系模式,實施計劃經濟。即優先發展重工業,要求工業年均增長16.0%-18.0%,農業年均增長8%-10%,國民收入年均增長13%-14%。無視越南生產力水平不足的現狀,加劇生產資料破壞,且忽視農業和輕工業發展,國內物資嚴重不足、糧食嚴重依賴進口。

1981年,越南允許農民以個人和勞動組的形式承包農業生產環節,企業允許擁有經營自主權。但由於管理經驗不足,越南市場定價混亂,物價快速飛升。1985年通貨膨脹率191%,人均GDP319美元,同比-69.5%。

1.2 1986-2017年:革新开放,出口導向、市場經濟

1986年的越共六大是越南經濟崛起的起點,實行革新开放政策,決定發展市場經濟,允許私營企業存在。1986年12月,越南共產黨召开第六次全國代表大會,確立了“按照市場機制行的、由國家管理的、堅持社會主義方向的、多種成分的商品經濟”的改革發展總路线。

長期开放,外商營商環境寬松。1987年,越南允許出售私人產品、出台外商投資法、以及支持國企市場化發展。1988年,越南頒布《關於革新農業經濟管理的決議》(簡稱10號承包決議),確認了以農戶家庭爲單位的農業生產承包制。1992年,新憲法正式承認私營經濟的作用。

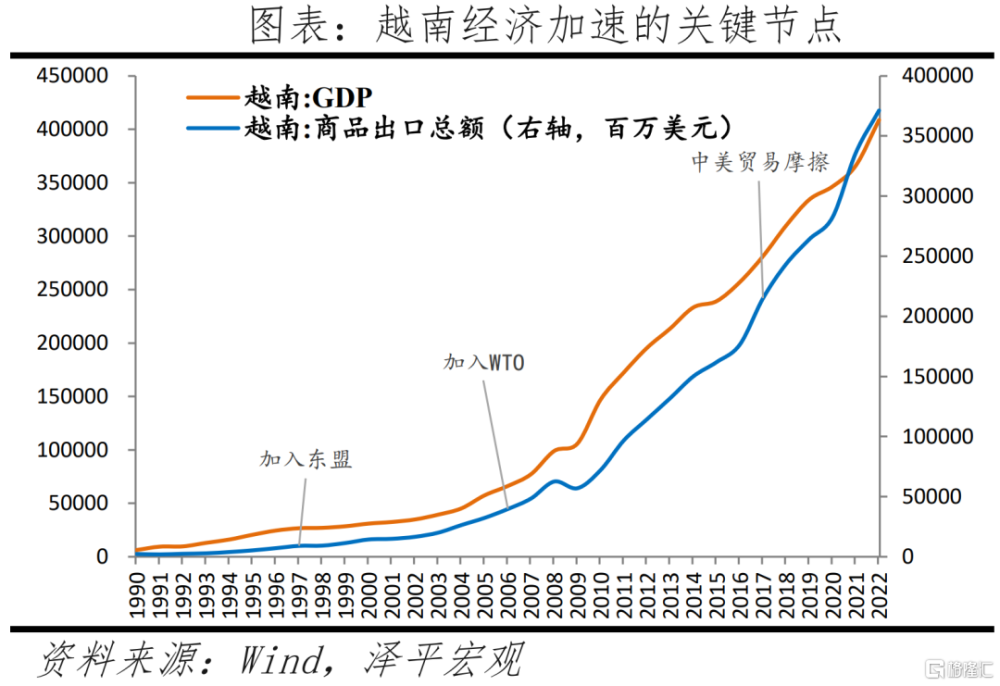

冷战結束後,越南經濟快速發展,並逐漸擺脫外交困境。1995年加入東盟,在政治、外交、安全和經濟等領域加速發展,同年7月,越南與美國建交;1998年加入亞太經合會;2000年,越南與美國籤訂雙邊貿易協定,开啓出口商品給美國。2001年,越南確立發展“社會主義定向”的市場經濟體制。2006年,加入世界貿易組織(WTO)。2017年6月,越共十二屆五中全會決議中首次強調私營經濟是“社會主義定向市場經濟的重要驅動力”。

回顧1986年後的越南,不難發現其經濟發展在試圖復制“中國路徑”,從革新开放到土地改革、國企改革、市場經濟體制、百年目標等。革新开放三十多年來,越南取得了矚目的成績,從最不發達國家成長爲最具發展潛力國家之一。

在此期間(1986-2017年),經濟快速發展,國內生產總值年均增長6.5%。農林漁業、工業和建築業、服務業佔GDP比重從1986年的38%、29.0%和33.0%調整爲13%、35%和43%。

2023年,越南GDP規模4337.0億美元,全球排名第35位,爲東盟第五大經濟體,僅次於印度尼西亞、泰國、新加坡、菲律賓(4366.1億美元);實際增速5.1%,位居全球第8位,在東盟地區排名第2位。人均GDP從1986年的319美元增長至2022年4110美元。貨物出口佔GDP比重超80%,貨物商品和服務出口佔GDP比重超90%,1986年僅爲6.6%,是典型的出口導向型國家。

2

全球貿易格局重塑,越南在吸引外資和外貿方面受益

2.1 疫情期間,出口拉動越南經濟快速修復

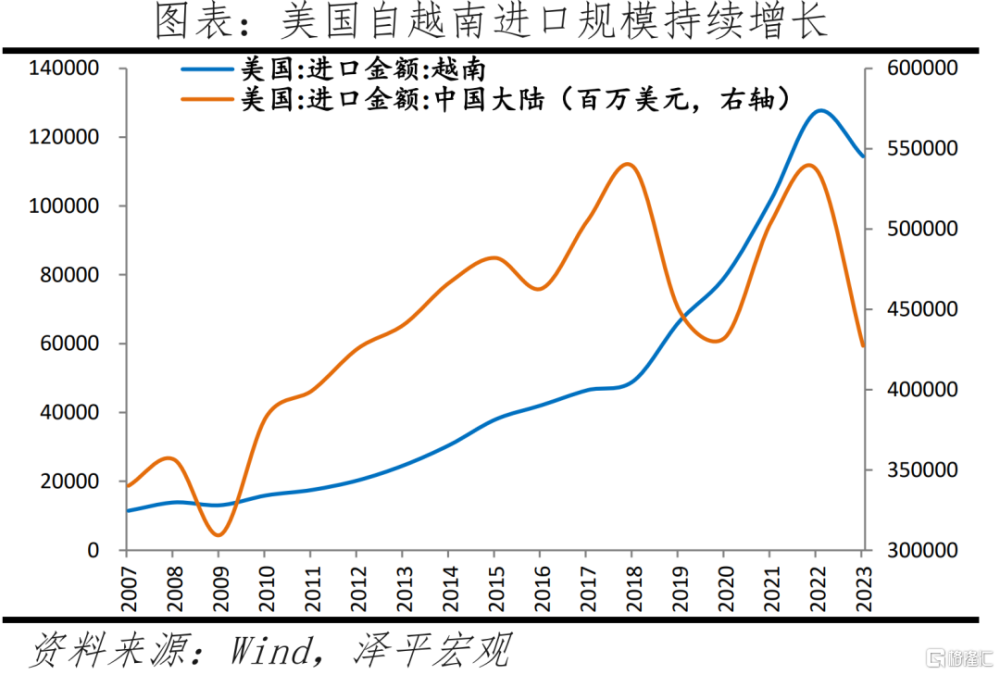

中美貿易摩擦和疫情重塑全球貿易格局,而越南是主要受益者之一。2018年3月,時任美國總統特朗普籤署備忘錄,對全球、尤其是中國施加高額關稅和限制性措施。2018-2020年,美國自中國進口金額同比分別爲6.6%、-16.6%和-3.7%。

越南憑借成本低廉、勞動力充足、社會穩定、營商環境良好等因素,成爲海外企業在東南亞投資的主要地區。相繼籤署《全面與進步跨太平洋夥伴關系協定》、《越南與歐盟自由貿易協定》等。美國自越南進口規模持續增長,IMF數據顯示,2017-2019年間,美國自越南進口金額從464.8億美元升至664.4億美元;2018和2019年自越南進口金額分別同比增長5.7%和35.2%。世界銀行數據顯示,2017-2019年間,越南GDP增長18.8%,至3343.7億美元,出口佔經濟比重提升3.4個百分點,至85.2%。

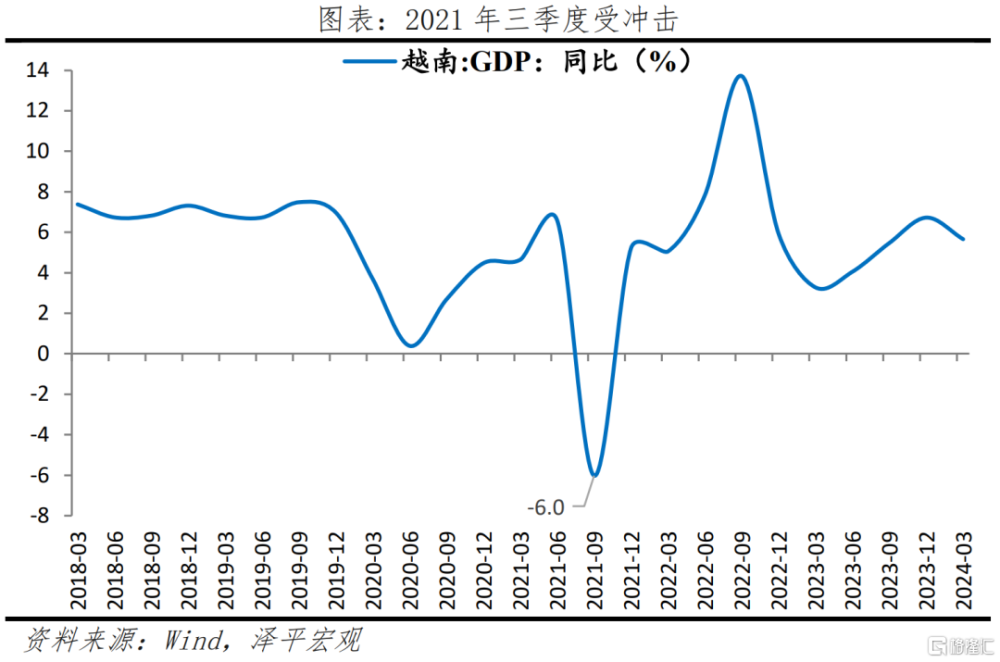

疫情期間,全球產業鏈遭受衝擊,外資企業分散風險意識加強,部分產業鏈加快轉移至東南亞國家;疊加美國的“中國+1”战略,推動企業加快海外建廠,以應對美、歐高額關稅。2020-2022年,越南經濟規模分別同比增張2.9%、2.6%、8.0%,是全球少數連續正增長的經濟體之一。具體來看,

2020年,越南採取嚴格的防控政策,出口帶動經濟增長2.9%。2021年受疫情衝擊後,採取“疫情共存”措施重啓經濟,GDP同比增2.6%。7月,“德爾塔”在越南大規模爆發,主要工業區出現“返鄉潮”,勞動力不足和訂單流失導致三季度GDP同比下滑6.0%,爲歷史最大降幅,其中,工業、制造業、服務業、住宿餐飲服務分別較上年同期下滑4.4%、4.1%、8.6%和54.1%。10月,越南政府頒發有關安全、靈活適應和有效控制新冠肺炎疫情的第128號決議,四季度,GDP同比5.2%,工業、制造業、服務業出現回升,住宿餐飲服務降幅收窄,分別同比5.6%、6.5%、8.0%和-15.3%。2022年,越南GDP同比增8.0%,爲2011-2022年最大增幅,經濟恢復超疫情前。越南統計局數據顯示,農林漁業增長3.4%、工業與建設增長7.8%、服務增長10.0%,貢獻度爲5.1%、38.2%和56.7%。其中,加工制造業同比8.1%,對GDP貢獻率達2.1個百分點。

2023年越南GDP規模達10221.8萬億越南盾,實際增速5.1%,相當於4300億美元。2022年以來,越南經濟規模已超過菲律賓和馬來西亞,位於東盟地區第四,僅次於印度尼西亞、泰國、新加坡。貨物出口佔GDP比重超80%,貨物商品和服務出口佔GDP比重超90%。分產業看,農林漁業、工業和建築業、服務業佔GDP比重分別爲12%、37%和43%。其中,制造業佔GDP比重約24.8%。

2.2 加工制造:全球鞋服、電子產品主要出口國

從貿易結構看,越南仍以“進口中、日、韓零部件和原材料,加工組裝出口歐美”的加工貿易爲主。

紡織產品、鞋類產品是越南重要出口產業之一,曾佔越南總出口額的28.6%(2003年)。截至2022年,越南是全球前三大成衣出口國,擁有6000多家紡織品和服裝制造公司,總計超過250萬個就業機會。

越南以初級制造業爲主,但憑借生產成本低、人口結構年輕化和營商環境寬松等優勢,成爲“中國+1”战略下的主要資金聚集地之一。近年來,越南逐漸向先進制造業發展,電子相關行業出口顯著增長,三星、蘋果等企業均涉及投資,電子產業鏈持續完善。截至2022年,蘋果供應商名單顯示,蘋果在越南擁有25家供應商,包括富士康、歌爾、立訊精密、英特爾、三星電子等;三星對越南累計投資224億美元,手機供應鏈包含309家越南企業,主要產品出口北美、歐洲市場。商務部數據顯示,2022年三星集團營收總額2340億美元,其中三星(越南)營收近710億美元,出口額650億美元,佔越南外貿出口總額的17.5%。

2023年,越南貨物進出口貿易總額爲6830億美元,同比下滑7%。其中,出口額爲3555億美元,同比下滑4%;進口額爲3275億美元,同比下滑9%;貿易順差爲280億美元,同比增長125.8%,連續八年實現貿易順差。

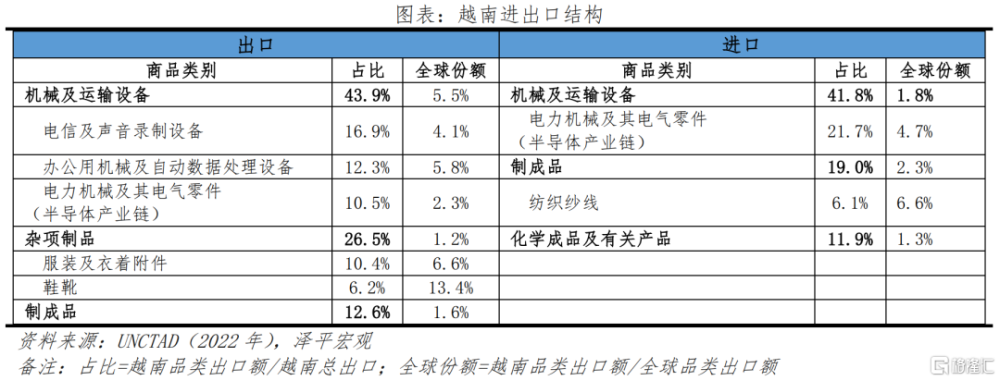

從商品產品看,出口以機械運輸設備、紡織爲主。機械運輸設備、雜項制品和制成品分別佔越南出口的43.9%、26.5%和12.6%,佔全球份額5.5%、1.2%和1.6%。進口以機械運輸設備、制成品和化學品爲主,分別佔越南進口的41.8%、19.0%和11.9%,佔全球份額1.8%、2.3%和1.3%。

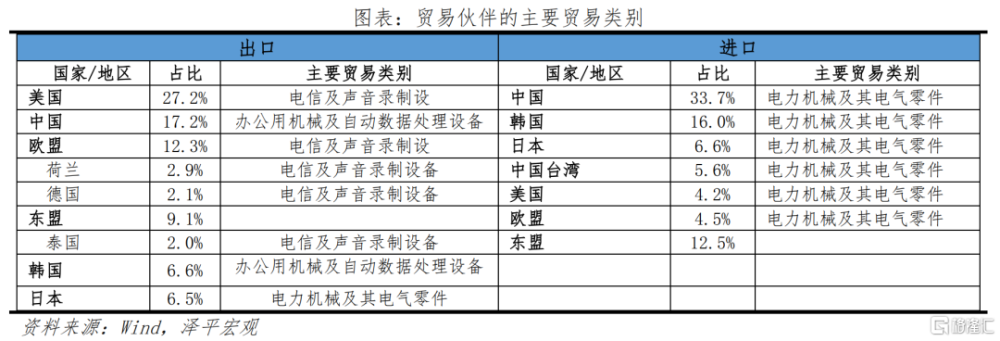

細分產品看,電子和紡織產品佔據重要地位。電信及聲音錄制設備、辦公用機械及自動數據處理設備、電力機械及其電氣零件分別佔出口的16.9%、12.3%和10.5%,爲全球份額的4.1%、5.8%和2.3%。服裝及衣着附件、鞋靴等分別佔出口的10.4%和6.2%,佔全球份額的6.6%和13.4%。

越南主要貿易夥伴是中國、美國、歐盟、日本和韓國,約佔越南出口的71.9%和進口的66.3%。其中,前六大出口目的地依次爲美國(970.2億美元)、中國(612.1億美元)、歐盟(436.8億美元)、東盟(325.7億美元)、韓國(235.0億美元)、日本(233.1億美元)。前五大進口來源地依次爲:中國(1106.4億美元)、韓國(525.1億美元)、日本(216.4億美元)、中國台灣(184.2億美元)、美國(138.2億美元)。歐盟(149.3億美元)、東盟(409.0億美元)。

美國是越南第一大出口目的地,越南出口家具的73.9%、服飾的55.2%流向美國;自美國進口金額僅佔4.1%。2023年與美國進出口貿易額近1300億美元,其中,出口額1189.2億美元,進口額98.0億美元。越南對美國出口主要商品包括機械和運輸設備(40.0%),雜項制品(45.0%)和制成品(8.5%)。其中,電信及聲音錄制設備(21.0%),服飾(19.1%),家具(10.0%),鞋類(8.6%),電力機械及其電氣零件(8.6%)。

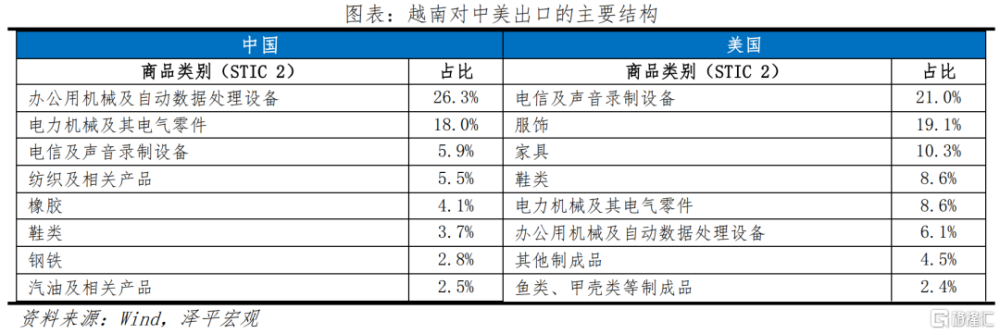

中國是越南第一大貿易夥伴、第一大進口來源地和第二大出口目的地。2023年與中國進出口貨物貿易額1718.5億美元。其中,出口額612.1億美元,同比增長6.1%,進口額1106.4億美元,同比下滑6.1%。越南對中國出口主要商品包括機械和運輸設備(52.0%),制成品(12.5%),食品和活動物(10.7%),非食用原料(7.6%)。其中,辦公用機械及自動數據處理設備(26.3%),電力機械及其電氣零件(18.0%),紡織相關產品(5.5%),橡膠(4.1%),鞋靴(3.7%)。越南對中國進口主要商品包括機械和運輸設備(49.4%),制成品(27.8%),化學制品(10.5%)。其中,電力機械及其電氣零件(19.1%),辦公用機械及自動數據處理設備(14.5%),紡織相關產品(11.3%),鋼鐵(5.3%),電信及聲音錄制設備(4.5%),金屬制品(4.4%)。

2.3 外商直接投資(FDI)逆勢增長

越南出口高速發展離不开外資的推動。東盟十國中,越南吸引外資規模僅次於新加坡和印度尼西亞。

疫情以來,越南的外商投資流量經歷兩年負增長後快速修復。2020-2021年,FDI流量分別同比下滑2.0%和0.9%;2022年在發達國家減少融資和並購交易背景下,越南FDI流量達179億美元,同比增14.3%;FDI存量約2104億美元。

截至2023年,越南新增吸收外資協議金額(含國投資者新增注冊資本、調整資本金、入股資本金和出資資本金)超366億美元,同比增長32.1%,實際利用外資232億美元,同比增長3.5%。其中,新籤注冊項目3188個,同比增長56.6%;新籤項目投資額近202億美元,同比增長62.2%。此外,追加投資項目1262個,同比增長14%;追加投資額超78.8億美元。

結構上看,以加工爲主的制造業是外商投資的主要流向。商務部數據顯示,21個國民經濟產業中,外資涉及18個。其中,加工制造業以235億美元領先,佔全國外資注冊資金額64.2%,同比增長39.9%;房地產業第二,吸引外資46.7億美元,佔全國外資注冊資金額12.7%,同比增長4.8%;發電和輸配電及金融業分別位居第三和第四。

新加坡是越南FDI流入的最大來源國,投資項目以加工制造、房地產、電力等行業爲主。2023年,新加坡對越南投資額達68億美元,同比5.4%,佔吸引外國直接投資總額的18.6%;日本投資額達65.7億美元,同比37.3%,佔總額的17.9%,中國香港、中國大陸、韓國和中國台灣分列三至六位。越南主要外商投資項目集中在紅河三角洲和以胡志明市爲代表的沿海港口地區,如胡志明市、平陽省、河內市、海防市等。

2020-2022年中國對越南直接投資流量年均達19.2億美元,其中,2020年、2021年FDI流量爲18.8、22.1億美元,分別同比13.8%、17.7%,兩年復合增長27.7%和15.7%。2022年對越南投資流量下滑至17.0億美元,佔中國對外直接投資的1.0%;對越南直接投資流量爲25.18億美元,累計投資項目排名第6。

從中國投資結構上看,主要集中加工制造、電力等領域。商務部資料顯示,中國在越南主要投資項目包括龍江工業園、鈴中加工出口區、立訊精密、歌爾科技、藍思科技、晶澳光伏、天合光能(越南)有限公司、永新一期、沿海二期、海陽等火電廠BOT項目等。

3

越南能否成爲下一個“世界工廠”?

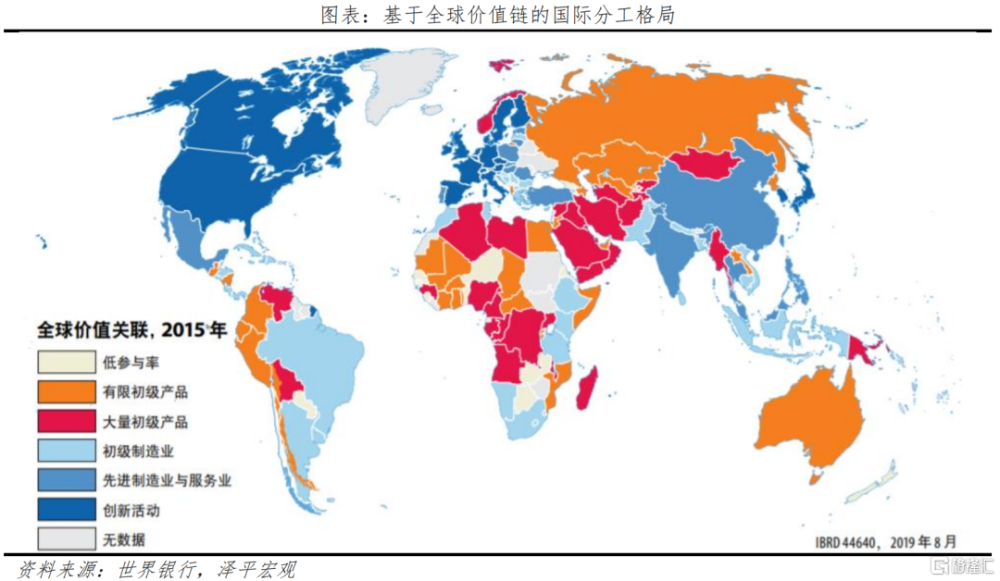

全球價值鏈分工體系涵蓋四個節點,從高到低依次爲創新活動、先進制造業、初級制造業和初級產品。增長點主要集中在機械、電子和交通行業,覆蓋東亞、北美和西歐等主要經濟體。具體來看,參與創新活動的經濟體主要分布在北美(美國、加拿大)、西歐(德國、荷蘭、法國、英國等)以及日本和韓國等;參與先進制造業的經濟體分布在中國、東盟和印度等;參與初級制造業的經濟體分布在印度尼西亞、越南等;參與初級產品的經濟體分布在俄羅斯、蒙古、沙特阿拉伯等。

3.1 優勢:年輕化的人口、低廉的生產成本、良好的營商環境

人口結構處於“黃金期”,就業人口佔總人口一半。截至2022年,越南總人口爲9946萬人,0-14歲佔總人口22.4%,15-64歲佔68.5%,65歲及以上僅佔9.1%。根據世界銀行數據,2023年,越南勞動參與率爲73%。越南就業人口5060.5萬人,佔總人口50.9%。

地形狹長呈“S”形,海岸线長3260千米,礦產等初級資源豐富。越南位於中南半島東部,北與中國廣西、雲南接壤,東和東南瀕臨南中國海。海防、胡志明和蓋梅港口躋身全球30大集裝箱港口行列,運輸便利。根據商務部數據,越南已探明煤炭儲量38億噸(含優質無煙煤34億噸);稀土2200萬噸,僅次於中國;原油开採規模全球排名36;鐵礦13億噸、鋁土礦4億噸、銅礦1000萬噸。

生活資料配套相對完善,水電成本低廉。移動網絡覆蓋率達99.7%;越南特別市和一級市工商業用水基本價格區間爲0.15-0.79美元/立方米,商品電平均零售價格約0.08美元/度,低於中國、泰國、新加坡等地。

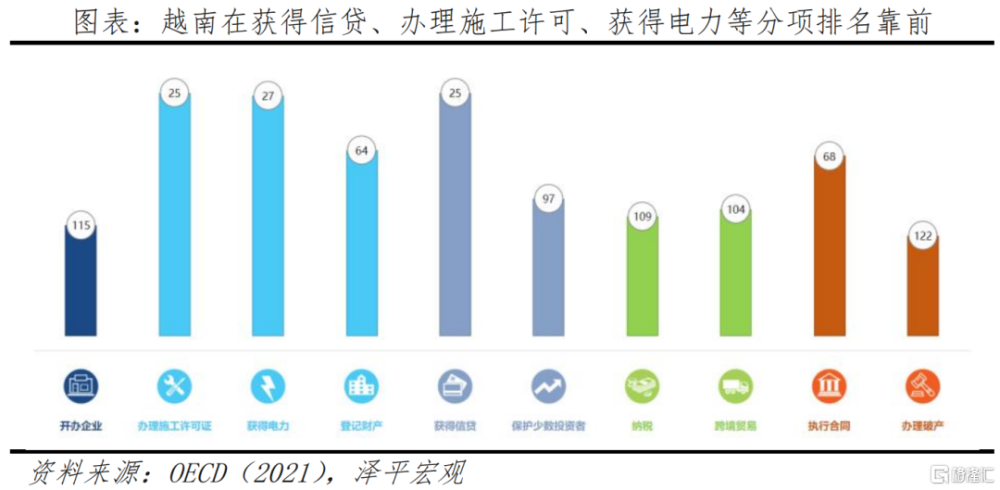

國內營商環境持續改善、企業發展也取得一定進展。根據商務部資料,越南持續改善營商環境,七次補充《投資法》,並於2020年7月通過新《投資法》;2021年,越南頒布《限制外商投資行業目錄》(外商投資負面清單)。《營商環境報告2021》數據顯示,越南在獲得信貸、辦理施工許可、獲得電力等分項排全球第25、25和27位。截至2023年8月,越南籤署自由貿易協定16個,包含《越南—歐盟自由貿易協定》(EVFTA)、《全面與進步跨太平洋夥伴關系協定》(CPTPP)、《區域全面經濟夥伴關系協定》(RCEP)等。

企業所得稅低,科技型企業稅率減半。越南企業所得稅率爲20%,部分外資企業享受“四免九減半”(即企業自盈利起4年免徵企業所 得稅,其後9年減半徵收)或“六免十三減半”的優惠政策。此外,投資規模大、科技含量高的項目,經政府總理批准最高可享受30年的所得稅減半徵收優惠政策。2023年11月,越南通過《關於按規定徵收額外企業所得稅以防止全球稅基侵蝕(全球最低稅)的決議》,連續四年中的兩年綜合營業總額至少爲7.5億歐元(約合8億美元)的跨國企業要按照15%的稅率繳納企業所得稅。

3.2 劣勢:基建不足、電力短缺、初級制造爲主的出口導向型經濟

整體來看,越南制造業存在交通物流便利度較低、工人受教育程度低、中間產品依賴度高、生產附加值低等問題,很難取代中國在全球供應鏈的核心地位。

越南交運依靠公路運輸和內河運輸,交通物流基礎設施建設空間較大。公路總裏程59.5萬公裏,以鄉村公路爲主。其中,國道、高速僅有24321公裏和1239公裏,覆蓋密度僅爲0.078和0.004公裏/平方千米;公路貨運量佔越國內貨物運輸總量的65%以上。內河運輸總裏程1.7萬公裏,運輸能力僅次於公路;海運港口49個,無國際中轉港。全球100大集裝箱港口排名中,胡志明市港口位於第23位,僅次於太倉港吞吐量;海防港口和蓋美港口分別位於第31和32位,不及日照港吞吐量。鐵路建設落後,裏程短、時速低、運輸能力差。鐵路總裏程僅3143公裏,85%的路段爲舊軌,標准軌僅佔6%;平均時速低於60公裏,貨運量僅佔全國貨運總量的0.6%。空運運營能力小。國際航空港僅佔全國的40%,總運營能力總運營能力爲9500萬人次/年。

電力缺口較大,本土煤炭無法滿足發電需求。越南電力總裝機容量78吉瓦,全球排名第23位,東盟地區僅次於印度尼西亞。全國高壓電網超2.4萬公裏,平均密度爲0.77公裏/平方千米。其中,500千伏電網全長7800公裏,220千伏電網全長超1.7萬公裏,110千伏電網全長19500公裏。

勞動技能和生產效率實際較低。越南勞動力中,經過技能培訓獲得文憑或證書的佔比爲24.1%。世界銀行數據顯示,2010-2021年,越南勞動生產率持續提高,從2010年的4.7%升至2021年的10.2%,在185個國家中排名第136位,低於馬來西亞的26.0%、泰國的15.2%、中國的13.8%和印度尼西亞的13.1%。

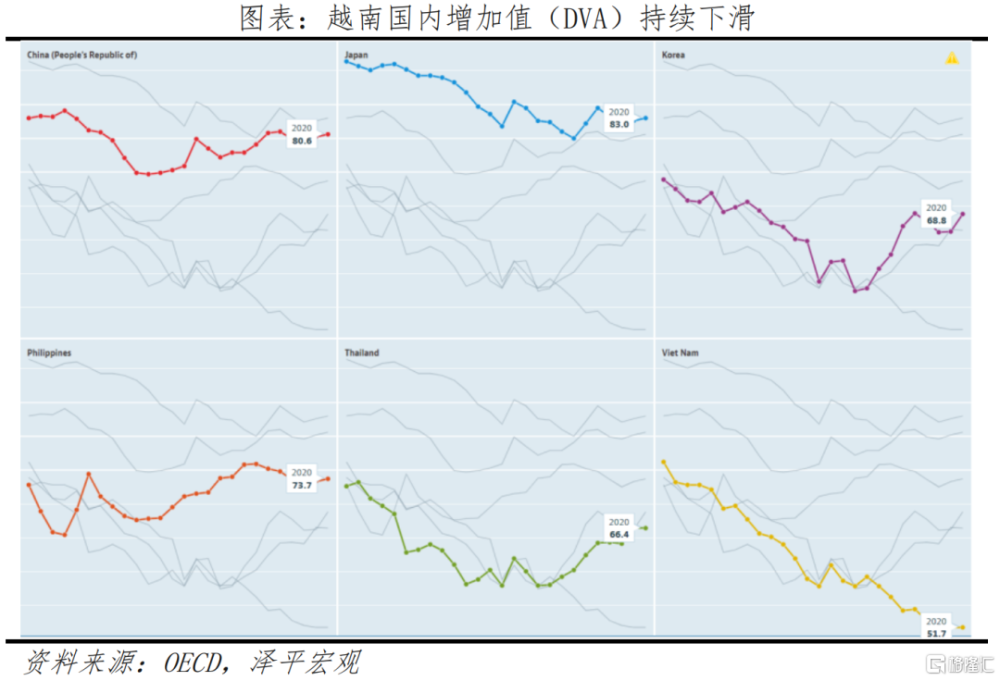

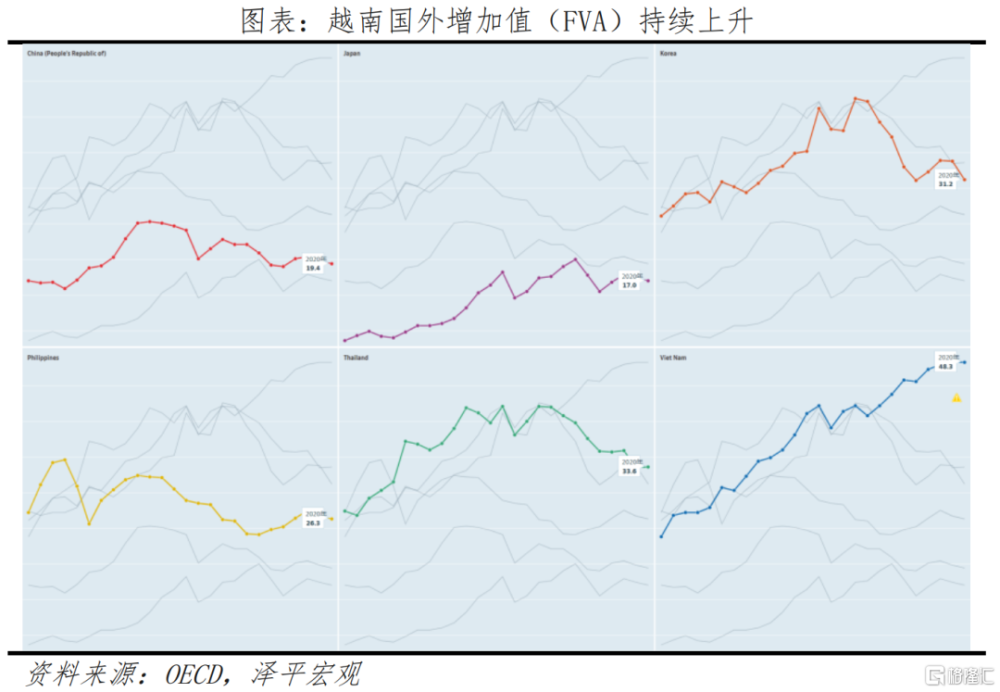

國內產業鏈鏈條不完整,出口主要是中間品,且創造高附加值產品的能力較低。FVA(國外增加值)反映的是本國進口投入品價值佔總出口的比重,指標數值越大,越說明本國對進口中間產品的依賴度越高,加工貿易強於一般貿易。DVA(國內增加值)反映的是本國生產要素創造的價值佔總出口的比重,指標數值越大,反映本國生產的中間產品依賴度越高,側面反映本國產業鏈、供應鏈的健全程度。

越南進口投入品價值佔總出口比重從1995年的23.8%上升至2020年的48.3%,高於馬來西亞(36.3%)、泰國(33.6%)、韓國(31.2%)、菲律賓(26.3%)、中國(19.4%)、日本(17.0%)、印度尼西亞(13.3%)。

越南國內生產要素創造的價值佔總出口比重從1995年的76.2%下滑至2020年的51.7%,低於印度尼西亞(86.7%)、日本(83.0%)、中國(80.6%)、菲律賓(73.7%)、韓國(68.8%)、泰國(66.4%)和馬來西亞(63.7%)。

標題:越南能否復制“中國奇跡”?

地址:https://www.iknowplus.com/post/112359.html