再提專項債可用於土儲會帶來債券發行放量嗎?

核心觀點

再提專項債可用於土儲會帶來債券發行放量嗎?

2019年爲提高新增專項債對基建實物工作量的撬動作用,土儲專項債發行被暫停。2021年發行恢復後,土儲專項債僅被允許用於租賃住房相關的土儲項目。自2018Q1至2019Q3,地方債季度淨融資規模由不足3000億元攀升至近1萬億元,但同期全國基礎設施建設投資完成額累計同比增速由超過8%下降至不足4%,大量新增專項債被用於土地儲備而沒能貢獻基建實物工作量,最終拖累了基建投資表現。因此2019年9月國常會要求專項債資金不得用於土地儲備和房地產相關領域、置換債務以及可完全商業化運作的產業項目。不過,自2021年起,專項債券被重新允許用於租賃住房相關的土地儲備項目。

出於近期政策邊際變化較小、國內房地產庫存消化有待時日等原因,近期再提專項債可用於部分土儲項目恐難以帶來相關債券發行放量。一方面,2024年5月17日,國務院政策例行吹風會允許專項債資金支持的土地儲備項目仍然爲“收回、收購土地用於保障性住房項目”,與自2021年以來政策允許的“可用於租賃住房相關的土地儲備項目”實際差異不大,均爲支持保障性住房體系建設。另一方面,截至今年4月末,全國建成未售庫存住房面積高達3.9億平方米,庫存去化周期高達22.5個月,用於保障性住房體系建設的房源完全可以通過收購存量現房,而非收購土地後另行开發的方式實現。因此,考慮政策邊際變化幅度、國內房地產市場庫存實際情況後,近期再提專項債可用於部分土儲項目恐難以帶來相關債券發行放量。

地方債發行及靈活使用跟蹤

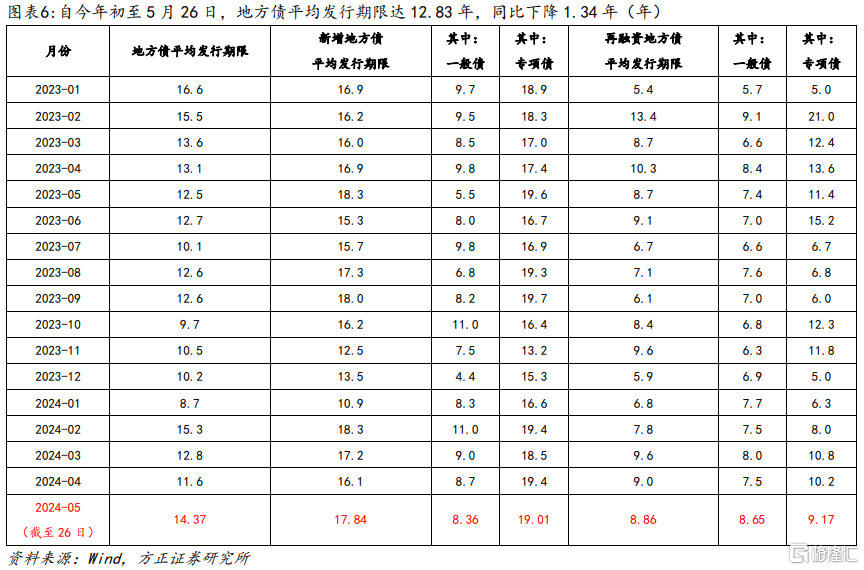

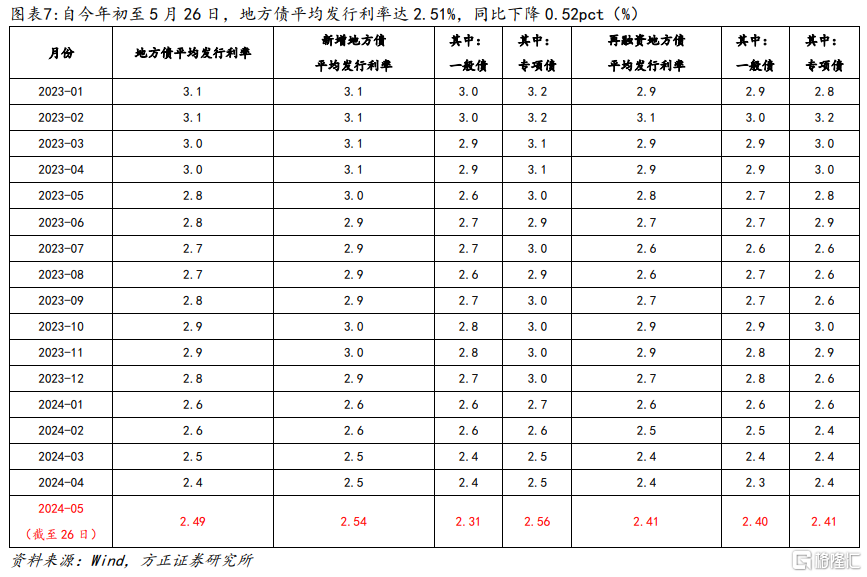

年內發行情況:自年初至今,(1)發行規模:地方債累計發行23114.86億元,同比下降33%。新增地方債發行12124.59億元,同比下降45%。再融資地方債發行10990.27億元,同比下降11%。(2)發行期限: 地方債平均發行期限達12.83年,同比下降1.34年。新增地方債平均發行期限達16.68年,同比下降0.02年。再融資地方債平均發行期限達8.58年,同比下降1.10年。(3)發行利率:地方債平均發行利率達2.51%,同比下降0.52pct。新增地方債平均發行利率達2.56%,同比下降0.53pct。再融資地方債平均發行利率達2.44%,同比下降0.45pct。

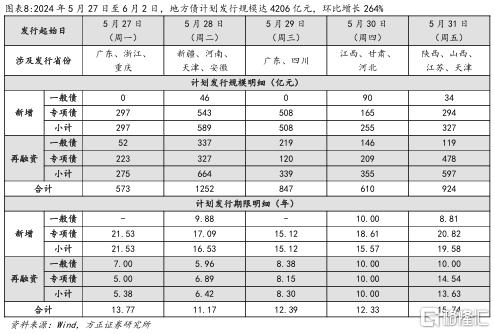

當周發行安排(20240527-20240602):全國計劃發行地方債4206.05億元,環比增長264%。全國計劃發行新增地方債1976.54億元,環比增長110%;再融資地方債2229.51億元,環比增長943%。其中,一般債計劃發行1043.37億元,環比增長243%;專項債計劃發行3162.68億元,環比增長272%。

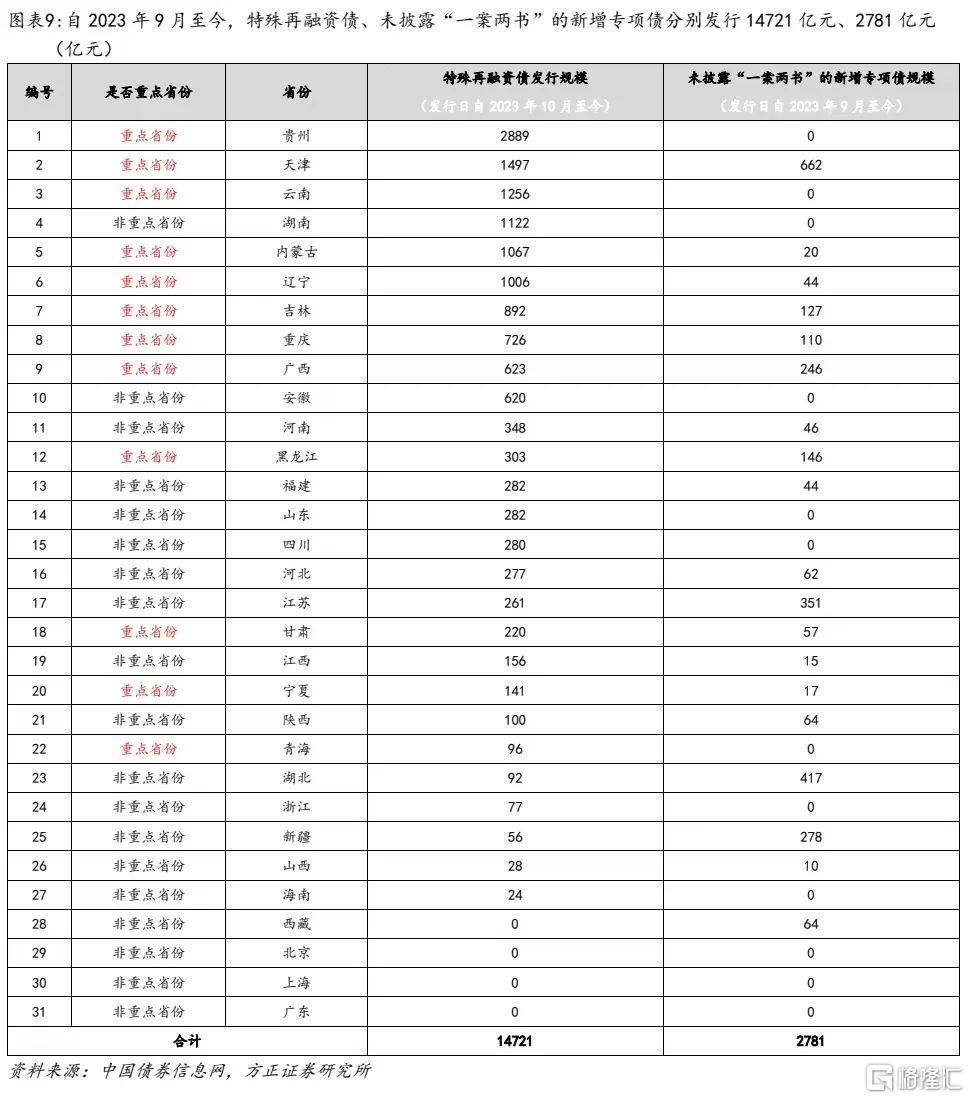

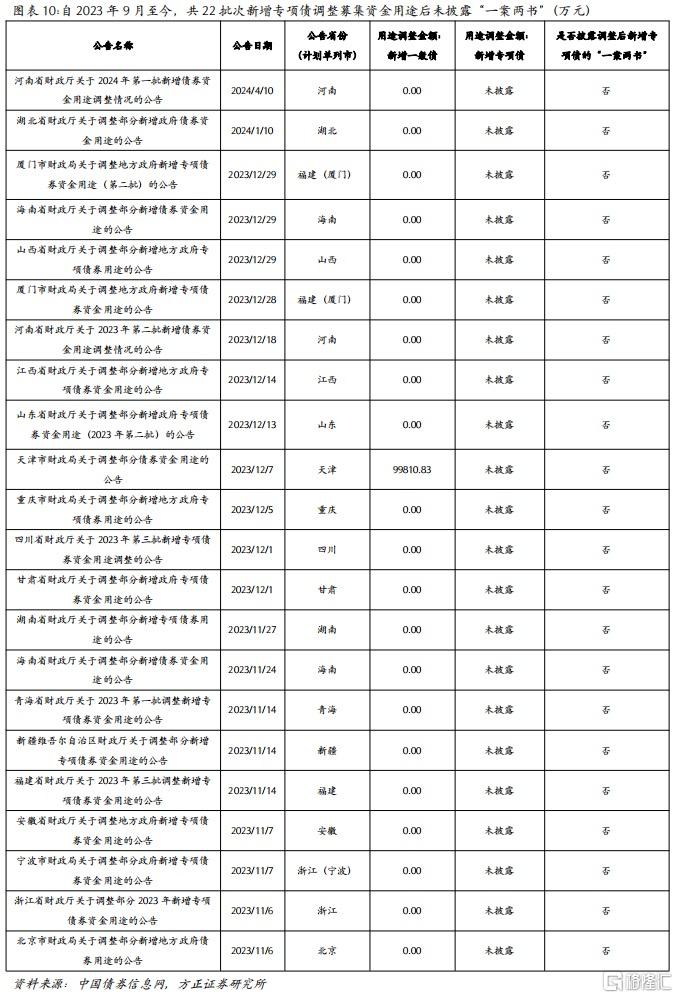

地方債靈活使用跟蹤:自2023年9月至今,募集資金用途爲“償還存量債務”的地方政府特殊再融資債發行規模合計達14721億元。各省披露發行時未披露“一案兩書”的新增專項債規模合計達2781億元。各省份累計公告22批次地方債涉及未披露調整後新增專項債的“一案兩書”。

風險提示:(1)Wind提取的地方債募集資金用途可能不夠准確;(2)地方債發行節奏難以准確預測;(3)Wind與財政部就地方債發行與到期的統計口徑可能略有不同。

目錄

1 再提專項債可用於土儲會帶來債券發行放量嗎?

1.1 何謂“土地儲備”?

1.2 近期再提專項債可用於部分土儲項目恐難以帶來相關債券發行放量

2 地方債發行及靈活使用跟蹤

正文

1 再提專項債可用於土儲會帶來債券發行放量嗎?

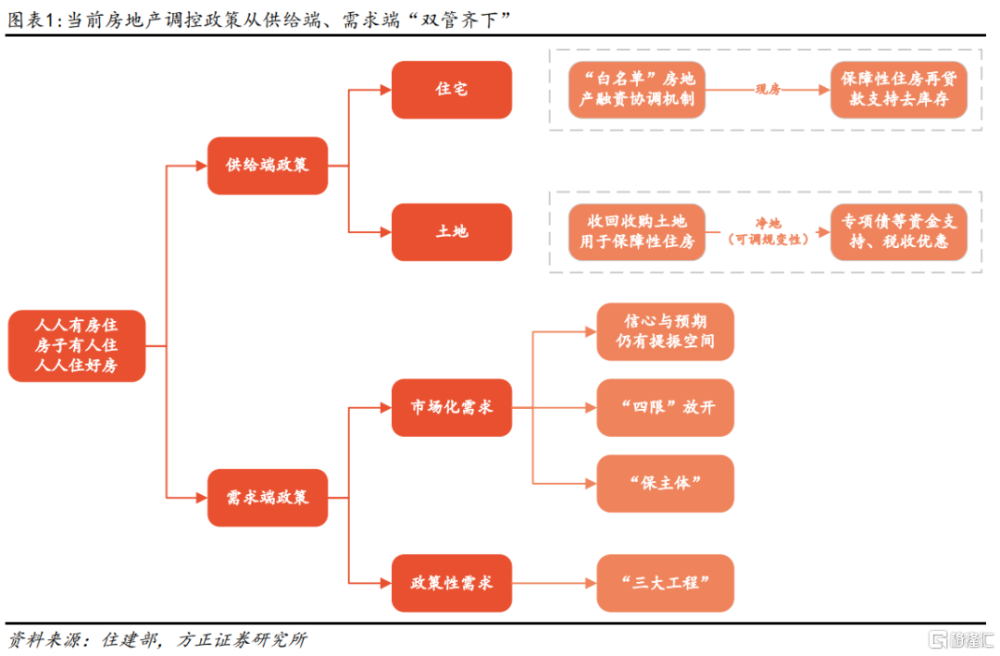

2024年5月17日,國務院政策例行吹風會提及地方政府可通過專項債等形式對收回、收購土地用於保障性住房項目提供資金支持。2024年4月30日,中共中央政治局召开會議提出,要結合房地產市場供求關系的新變化、人民群衆對優質住房的新期待,統籌研究消化存量房產和優化增量住房的政策措施。此後,爲推動構建房地產發展新模式,央行宣布設立3000億元保障性住房再貸款,支持地方國有企業以合理價格收購已建成未出售商品房,用作配售型或配租型保障性住房。地方政府也可以按照“以需定購”原則,以合理價格收回闲置土地,用於保障性住房建設。從財政配合角度看,對於收回、收購的土地,用於保障性住房項目的,政策允許通過地方政府專項債券等予以資金支持。

1.1 何謂“土地儲備”?

建立土地儲備制度的出發點是更好調控各類建設用地需求,中央層面的相關政策安排可追溯至2001年。《中華人民共和國土地管理法》規定,國家實行土地用途管制制度,城市市區的土地屬於國家所有,除個別建設用地可以憑借劃撥方式取得外,建設單位使用國有土地應當以出讓等有償使用方式取得。而參考《中華人民共和國城鎮國有土地使用權出讓和轉讓暫行條例》,土地使用權出讓是指國家以土地所有者的身份將土地使用權在一定年限內讓與土地使用者,並由土地使用者向國家支付土地使用權出讓金的行爲。因此,通過收回、收購、徵收等方式取得土地,直接或進行前期必要开發後儲備,再以“招拍掛”等形式按需供應土地的安排,有利於政府調控各類建設用地需求、增強對土地市場的調控能力。早在2001年4月,《國務院關於加強國有土地資產管理的通知》便曾提出爲增強政府對土地市場的調控能力,有條件的地方政府要對建設用地試行收購儲備制度。後續,北京市等地方政府分別出台了當地建立土地儲備制度意見的通知。

2007年,《土地儲備管理辦法》首次從中央層面明確了土地儲備的具體含義,同期《土地儲備資金財務管理暫行辦法》規定土地儲備機構可申請金融機構貸款。2007年11日,《土地儲備管理辦法》正式界定土地儲備爲市、縣人民政府國土資源管理部門爲實現調控土地市場、促進土地資源合理利用目標,依法取得土地,進行前期开發、儲存以備供應土地的行爲。土地儲備工作的具體實施,由土地儲備機構承擔,後者是市、縣人民政府批准成立、具有獨立的法人資格、隸屬於國土資源管理部門、統一承擔本行政轄區內土地儲備工作的事業單位。對於地方政府开展土地儲備所需資金的來源問題,同年發布的《土地儲備資金財務管理暫行辦法》提出,土地儲備資金可來源於:

財政部門從已供應儲備土地產生的土地出讓收入中安排給土地儲備機構的徵地和拆遷補償費用、土地开發費用等儲備土地過程中發生的相關費用。

財政部門從國有土地收益基金中安排用於土地儲備的資金;

土地儲備機構按照國家有關規定舉借的銀行貸款及其他金融機構貸款;

經財政部門批准可用於土地儲備的其他資金;

上述資金產生的利息收入。

1.2 近期再提專項債可用於部分土儲項目恐難以帶來相關債券發行放量

2017年,爲規範土地儲備融資行爲,逐步建立專項債券與項目資產、收益對應的制度,財政部开始試點發行土地儲備專項債券。2017年5月,爲完善地方政府專項債券管理,規範土地儲備融資行爲,建立土地儲備專項債券與項目資產、收益對應的制度,財政部發布《地方政府土地儲備專項債券管理辦法(試行)》要求地方政府爲土地儲備舉借債務採取發行土地儲備專項債券方式。該類專項債券是一類地方政府爲土地儲備發行,以項目對應並納入政府性基金預算管理的國有土地使用權出讓收入或國有土地收益基金收入償還的地方政府專項債券。財政部在國務院批准的年度地方政府專項債務限額內,根據土地儲備融資需求、土地出讓收入狀況等因素,確定年度全國土地儲備專項債券總額度。

2018年,爲加強地方政府性債務管理,《土地儲備資金財務管理辦法》規定土地儲備資金必須來自財政資金,嚴禁土地儲備機構向金融機構融資。2014年,《國務院關於加強地方政府性債務管理的意見》發布後,地方政府被要求進一步規範土地出讓管理,堅決制止違法違規出讓土地及融資行爲。伴隨2017年土地儲備專項債券的創設打开了地方政府舉借債務以开展土地儲備的新路徑,2018年《土地儲備資金財務管理辦法》規定土地儲備資金來源只能是財政資金,土地儲備機構不得向金融機構舉借債務。此外,《關於進一步規範地方政府舉債融資行爲的通知》要求地方政府不得將公益性資產、儲備土地注入融資平台公司,不得承諾將儲備土地預期出讓收入作爲融資平台公司償債資金來源;《關於堅決制止地方以政府購买服務名義違法違規融資的通知》提出嚴禁將儲備土地前期开發,農田水利等建設工程作爲政府購买服務項目;土地儲備機構愈加難以通過向金融機構借款的形式开展土儲融資。

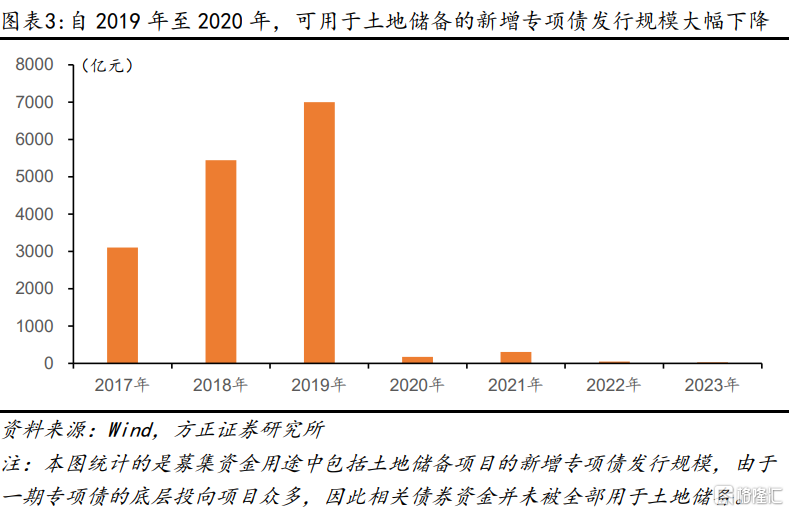

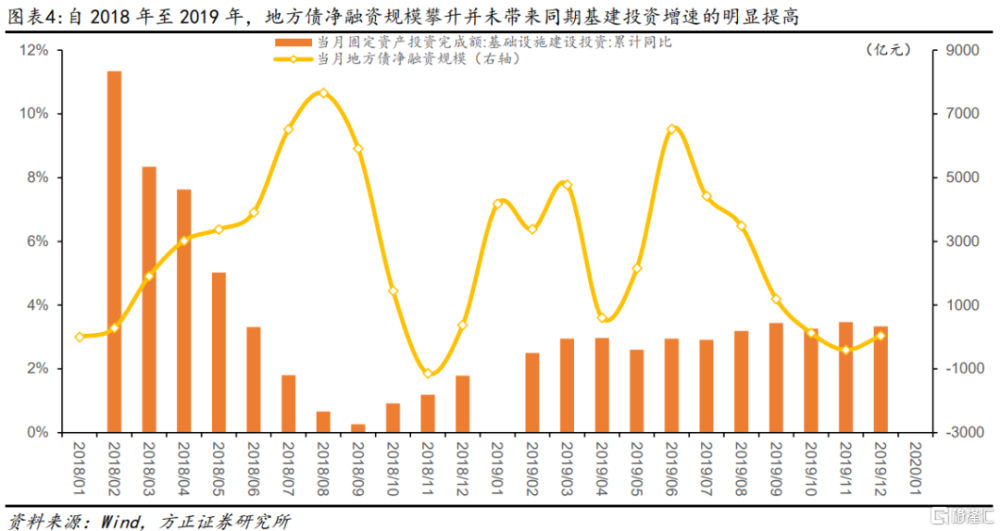

2019年爲提高地方債特別是新增專項債對基建投資及實物工作量的撬動作用,土儲專項債發行被暫時叫停,2021年發行恢復後,土儲專項債被允許用於租賃住房相關的土儲項目。自2018年第一季度至2019年第三季度,地方債季度淨融資規模由不足3000億元攀升至近1萬億元,但同期全國基礎設施建設投資完成額累計同比增速由8%以上下降至不足4%,地方債淨融資規模攀升並未帶來同期基建投資增速的明顯提高。究其原因,大量新增專項債被用於土地儲備,而非貢獻實物工作量的其他基建投資可能是主要原因之一。因此於2019年9月4日,國常會安排提前下達下年專項債部分新增額度時提出,專項債資金不得用於土地儲備和房地產相關領域、置換債務以及可完全商業化運作的產業項目。2023年,財政部曾對此解釋稱,土地儲備支出中的徵地和拆遷補償支出中有一部分不能形成當期實物工作量,爲更好發揮專項債券對有效投資的拉動作用,按照國務院常務會議部署,自2020年起,新增專項債券暫不安排土地儲備項目。但按照中央經濟工作會議有關精神,2021年起專項債券可用於租賃住房相關的土地儲備項目,但不安排其他類型的土地儲備項目。

出於近期政策邊際變化較小、國內房地產庫存消化有待時日等原因,近期再提專項債可用於部分土儲項目恐難以帶來相關債券發行放量。一方面,2024年5月17日,國務院政策例行吹風會允許專項債資金支持的土地儲備項目仍然爲“收回、收購土地用於保障性住房項目”,與自2021年以來政策允許的“可用於租賃住房相關的土地儲備項目”實際差異不大,即用於支持保障性住房體系建設。另一方面,截至今年4月末,全國建成未售庫存住房面積高達3.9億平方米,庫存去化周期高達22.5個月,用於保障性住房體系建設的房源完全可以通過收購存量現房,而非收購土地後另行开發的方式實現。因此,從政策邊際變化幅度、國內房地產市場庫存實際情況等角度出發,近期再提專項債可用於部分土儲項目恐怕難以帶來相關債券發行放量。

2 地方債發行及靈活使用跟蹤

本周(2024/05/20-2024/05/26)地方債發行規模環比增長6%,平均發行期限環比增加3.82年,平均發行利率環比下降0.01pct。

發行規模方面:2024年5月20日至26日,全國發行新增債940.24億元,同比下降30%、環比增長82%。其中:發行新增一般債123.16億元,同比下降38%,環比增長19%;發行新增專項債817.08億元,同比下降29%、環比增長98%。全國發行再融資債213.73億元,同比下降88%、環比下降63%。其中:發行再融資一般債181.23億元,同比下降85%、環比下降57%;發行再融資專項債32.49億元,同比下降94%、環比下降78%。二者合計,全國發行地方債1153.97億元,同比下降63%%、環比增長6%。其中,一般債發行304.39億元,同比下降79%、環比下降42%;專項債發行849.57億元,同比下降51%、環比增長51%。

發行期限方面:2024年5月20日至26日,地方債平均發行期限達17.28年,同比增加4.36年、環比增長3.82年。其中新增地方債平均發行期限達19.11年,同比增長0.55年、環比增長2.17年;再融資地方債平均發行期限達9.24年,同比增長0.53年、環比下降1.07年。

發行利率方面:2024年5月20日至26日,地方債平均發行利率達2.49%,同比下降0.36pct、環比下降0.01pct。其中新增地方債平均發行利率達2.52%,同比下降0.44pct、環比下降0.02pct;再融資地方債平均發行利率達2.37%,同比下降0.40pct、環比下降0.10pct。

自今年初至今(2024/01/01-2024/05/26)地方債發行規模同比下降33%,平均發行期限同比下降1.34年,平均發行利率同比下降0.52pct。

發行規模方面:自今年初至今,全國發行新增債券12124.59億元,同比下降45%。其中:發行新增一般債2749.45億元,同比下降22%;發行新增專項債9375.14億元,同比下降50%。全國發行再融資債券10990.27億元,同比下降11%。其中:發行再融資一般債4809.76億元,同比下降40%;發行再融資專項債6180.51億元,同比增長40%。二者合計,全國發行地方債23114.86億元,同比下降33%。其中,一般債發行7559.21億元,同比下降34%;專項債發行15555.65億元,同比下降32%。

發行期限方面:自今年初至今,新增地方債平均發行期限達16.68年,同比下降0.02年。其中:新增一般債平均發行期限達8.96年,同比下降0.13年;新增專項債平均發行期限達18.94年,同比增長0.80年。再融資地方債平均發行期限達8.58年,同比下降1.10年。其中,再融資一般債平均發行期限達7.92年,同比增長0.26年;再融資專項債平均發行期限達9.09年,同比下降4.21年。二者合計,地方債平均發行期限達12.83年,同比下降1.34年。其中:一般債平均發行期限達8.29年,同比增長0.20年;專項債平均發行期限達15.03年,同比下降2.18年。

發行利率方面:自今年初至今,新增地方債平均發行利率達2.56%,同比下降0.53pct。其中:新增一般債平均發行利率達2.49%,同比下降0.45pct;新增專項債平均發行利率達2.58%,同比下降0.54pct。再融資地方債平均發行利率達2.44%,同比下降0.45pct。其中,再融資一般債平均發行利率達2.43%,同比下降0.41pct;再融資專項債平均發行利率達2.45%,同比下降0.53pct。二者合計,地方債平均發行利率達2.51%,同比下降0.52pct。其中:一般債平均發行利率達2.45%,同比下降0.42pct;專項債平均發行利率達2.53%,同比下降0.57pct。

當周(2024/05/27-2024/06/02)地方債計劃發行規模環比增長264%,計劃平均發行期限環比下降4.34年。

計劃發行規模方面:2024年5月27日至6月2日,全國計劃發行新增債1976.54億元,同比增長361%、環比增長110%。其中:計劃發行新增一般債169.87億元,同比增長428%,環比增長38%;計劃發行新增專項債1806.67億元,同比增長356%、環比增長121%。全國計劃發行再融資債2229.51億元,同比增加400%、環比增長943%。其中:計劃發行再融資一般債873.50億元,同比增長98%、環比增長382%;計劃發行再融資專項債1356.01億元,同比增長22614%、環比增長4073%。二者合計,全國計劃發行地方債4206.05億元,同比增長381%、環比增長264%。其中,一般債計劃發行1043.37億元,同比增長121%、環比增長243%;專項債計劃發行3162.68億元,同比增長686%、環比增長272%。

計劃發行期限方面:2024年5月27日至6月2日,地方債平均計劃發行期限達12.94年,同比下降0.08年、環比下降4.34年。其中新增地方債平均計劃發行期限達17.30年,同比下降0.75年、環比下降1.81年;再融資地方債平均計劃發行期限達9.08年,同比增長0.89年、環比下降0.16年。

自2023年9月至今,募集資金用途爲“償還存量債務”的地方政府特殊再融資債發行規模合計達14721億元,其中貴州、天津、雲南、湖南、內蒙古、遼寧6個省份相關發行規模均突破1000億元。

自2023年9月至今,各省披露發行時未披露“一案兩書”的新增專項債規模合計達2781億元,其中天津、湖北、江蘇、新疆、廣西5個省份相關發行規模均突破200億元。

自2023年9月至今,各省份累計公告調整地方債募集資金用途64批次,其中22批次涉及未披露調整後新增專項債的“一案兩書”,福建(廈門)、海南、河南3個區域涉及相關調整均超過1個批次。

注:本內容選自方正證券於2024年5月27日發布的《再提專項債可用於土儲會帶來債券發行放量嗎?-政府債券跟蹤第21周》,證券分析師:蘆哲 S1220523120001

邵新惠 S1220524040003

標題:再提專項債可用於土儲會帶來債券發行放量嗎?

地址:https://www.iknowplus.com/post/111279.html