未來五年的芯片大贏家

我們相信人工智能浪潮將帶來深刻的變化,不僅是技術行業,而且是整個社會。這些變化對世界的影響可能不亞於農業革命和工業革命,而這兩次革命都對經濟產生了巨大的影響。

雖然這些變化的確切進程和時間尚不可預測,但有一點是明確的:如果沒有硬件和軟件(尤其是硅片)的進步和穩定供應,人工智能浪潮將無法實現。半導體設計和制造的復雜性,加上快速創新和供應鏈的脆弱性,創造了獨特而具有挑战性的動態,我們認爲,這些動態正在重塑半導體行業的領導地位。

我們的預測顯示,1) 提供制造設備、零部件和軟件來建設制造設施的公司;2) 芯片制造商;3) 芯片和 AI 軟件設計公司的總收入將在本十年接近 1 萬億美元。我們的研究表明,Nvidia Corp.、台灣半導體制造公司、Broadcom Inc. 和 Qualcomm Inc. 這四家公司將佔據這一萬億美元機會的近一半。

在本期《Breaking Analysis》中,我們邀請了 CUBE Research 名譽分析師 David Floyer 來量化和預測動態半導體生態系統。我們將 2010 年的市場份額與 2023 年的市場份額進行比較,並爲業內十幾家頂級企業提供五年展望。我們還利用 Enterprise Technology Research 的一些調查數據,對整體市場的發展方向、我們對市場和頂級企業的假設、我們認爲哪些公司會贏、哪些公司會輸以及原因進行了分析。

我們還將討論以下五項內容:

Nvidia 的護城河有多可持續?

競爭對 Nvidia 有何影響,包括來自超大規模企業、英特爾公司、超微半導體公司等的競爭?

兩家設計和制造半導體的公司——英特爾和三星電子有限公司面臨的挑战。

邊緣機遇對企業和競爭意味着什么。

我們的情景中的風險包括地緣政治、技術和能源風險。

人工智能捕捉預算動力

讓我們先從過去兩年生成式人工智能的覺醒對信息技術支出的宏觀影響开始。下面來自 ETR 的數據顯示了該公司每個季度跟蹤的 19 個行業。縱軸是支出速度或淨得分,橫軸是滲透率,即調查中該行業的滲透率。

我們之前已經多次展示過這一點,但請注意 2022 年 10 月的調查中 ChatGPT 發布前一個月人工智能的情況。當月,它跌至 40% 的魔力线下方,此後一直呈上升趨勢。因此,其他行業受到了抑制。正如我們所報道的,42% 的客戶表示他們正在從其他預算中竊取資金來資助人工智能。我們知道,一般來說,企業人工智能的投資回報目前是以小幅生產力提升的形式出現的,而且對於大多數組織來說,還沒有自籌資金。

重點是,人工智能不僅消耗了對話,還消耗了消費勢頭。

我們認爲,這會對所有組織產生三大重大影響。

首先是全面提高生產率。我們預計,未來幾年,大量採用人工智能的人將看到生產率最初提高 20%,最終提高 50%。

第二是服務質量。例如,聯絡中心代表應該能夠正確、准確、及時地回答任何客戶或潛在客戶的問題。或者客戶可以在公司的網站上以他們選擇的語言通過語音自助獲取答案。

人工智能對組織最重要的價值可能是 業務流程的潛在自動化。具體來說,業務流程中人員的減少會簡化業務流程和整個公司。

因此,我們爲客戶提供的指導是,三者相結合才是理想的。如果您不打算在未來五到十年內將生產率提高十倍,那么初創公司和競爭對手就會冒險搶走您的業務。

Nvidia 的護城河又寬又深

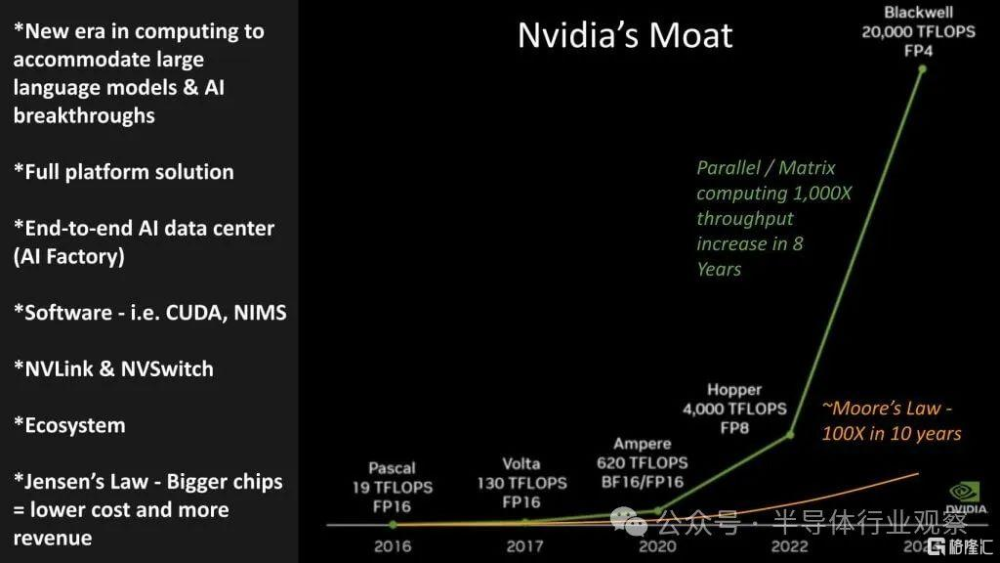

好吧,讓我們直奔主題。Nvidia 的發展勢頭非常驚人,引起了業內所有人的關注。AI 生態系統(尤其是 Nvidia)的創新速度令人震驚。下面這張圖表強調了我們所處的計算新時代,由大型語言模型和 AI 突破催化。

這張圖表顯示了 Nvidia 自 2016 年以來在萬億次浮點運算方面的進步。我們疊加了摩爾定律的進步描述。對比結果非常驚人,Nvidia 在八年內實現了並行/矩陣計算(Nvidia 稱之爲加速計算)的 1000 倍改進,而摩爾定律在十年內實現了 100 倍改進。

重要的是要明白,在本期中,我們預測了半導體行業生態系統,並且我們在範圍上有所取舍。我們的意思是,我們將 Nvidia 塑造爲一個完整的平台解決方案,以及一家正在構建端到端 AI 數據中心(即所謂的 AI 工廠)的公司。它通過合作夥伴銷售這種能力。

Nvidia 的護城河的關鍵方面之一是它構建了整個 AI 系統,然後將其分解並分塊出售。因此,當它銷售 AI 產品(無論是芯片、網絡、軟件等)時,它知道瓶頸在哪裏,並可以幫助客戶微調其架構。

我們認爲,Nvidia 的護城河既深又寬。它擁有生態系統,正在大力推動創新。首席執行官黃仁勳宣布,Blackwell 背後還有另一款大芯片——這並不令人意外——而且它的系統和網絡“節奏”爲一年一次,新系統將運行 CUDA。Nvidia 聲稱在以太網上“全力以赴”,該公司將繼續擴展 NVLink 以用於同質 AI 工廠,Infiniband 的路线圖也將繼續。

黃仁勳的主張和賭注是,你在 Nvidia 上花的錢越多,你節省的錢就越多,你能獲得的收入就越多。

此外:

我們認爲 Nvidia 的性能提升將會持續下去。這意味着 五年後我們將看到每秒100 萬億次浮點運算。

但重要的是,Nvidia 不僅僅是一個芯片,而是一個 完整的 AI 平台。它擁有專門的圖形處理單元、中央處理器、網絡、冷卻和軟件——它是一個完整的系統軟件。CUDA 是迄今爲止業界最好的軟件。它是關鍵的 AI 軟件平台。

Nvidia 可以提供整個 AI 數據中心。自 1964 年 IBM 推出改變計算機行業的 System 360 以來,還沒有推出過如此 具有革命性的產品。

此外,我們的目標是每年加快步伐並推出一個新系統。我們認爲,對於用戶、超大規模企業和任何使用這些技術的人來說,其價值是如此之高,再加上創建替代方案的成本,對我們來說,這意味着至少在未來五年內,Nvidia 將成爲 AI 數據中心的主導供應商。

萬億美元的半導體生態系統

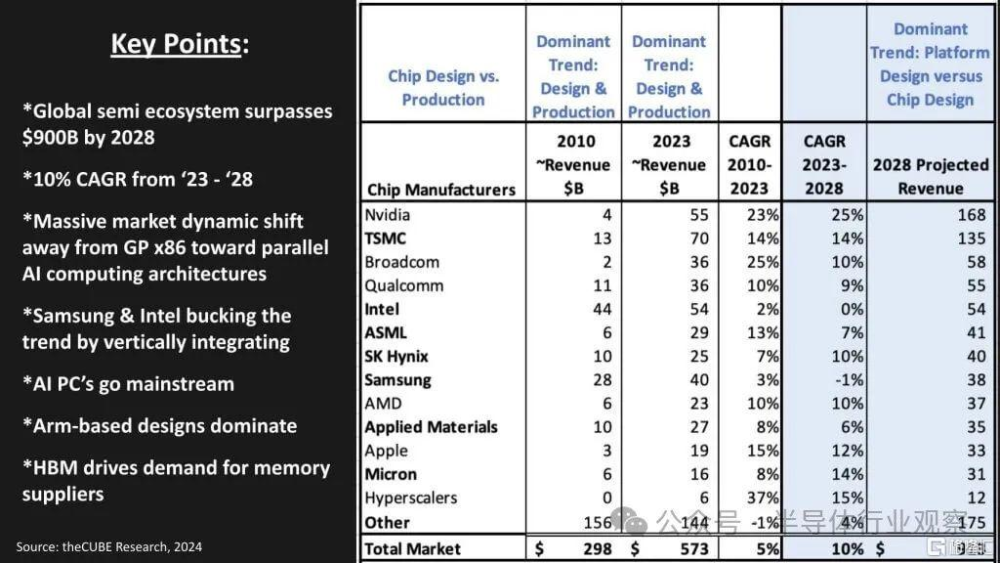

讓我們來看看這項研究的重點和我們對生態系統的五年展望。下表列出了我們對半導體行業發展的看法。在第一欄中,我們展示了生態系統中的參與者,包括高通等芯片設計公司、台積電等芯片制造商、三家同時從事芯片和芯片業務的領先公司——英特爾、三星和美光科技公司、ASML Holding NV 和應用材料公司等設備制造商,以及 Cadence Design Systems Inc. 等軟件提供商,後者屬於“其他”類別。

當然,我們也將 Nvidia 也納入其中,我們認爲該公司已成爲並將繼續成爲市場上最重要的參與者。我們再次在預測方面突破了界限,預測了 Nvidia 的整個收入來源,而不僅僅是芯片。

對於每家公司,我們都展示了它們 2010 年、2023 年的相關收入,以及我們對每家公司 2028 年的預測,以及相關時間段的復合年增長率。

方法和主要發現

我們收集了每家公司的一系列相關財務數據,並將這些數據與我們的基本假設相結合,以創建一個自上而下的行業模型,正如我們在此處所述。我們用兩個外部數據點測試了這些數據,並添加了第三個維度,包括:1) 基於公司長期財務框架的公司战略預測;2) 爲這些公司做出長期預測的各種財務分析師的意見;3) 應用我們自己對市場發展情況的假設。

我們要指出的是,我們的假設和由此得出的預測與普遍接受的市場敘述存在很大偏差。特別是,當你考慮到公开可用的基本數據時,普遍的共識是每個人都是贏家,對現有公司的幹擾將是適度的。但我們不這么認爲。相反,我們預測將出現向矩陣計算或所謂的加速計算的重大轉變;我們看到重大的支出轉變導致市場混亂,特別是對傳統的 x86 市場。

我們對市場進行評估,得出以下高層結論:

隨着我們範圍的擴大,全球半導體生態系統 到 2028 年將超過 9000 億美元 ,到 2030 年將接近 1 萬億美元。

我們預測 2023 年至 2028 年的復合年增長率爲 10% 。

市場正在大規模地從通用 x86 轉向並行 AI 計算架構或矩陣計算來支持 AI。

到 2028 年,四家公司將佔此預測中約 40% 的收入:Nvidia、台積電、博通和高通。

三星和英特爾通過垂直整合設計和制造來逆勢而上,也面臨着類似的挑战。

人工智能電腦將縮短電腦的生命周期。它們將成爲主流,不僅會參與 Windows 的更新,還會改變電腦使用壽命的動態。

基於 Arm 的設計佔據了市場主導地位,並將爲 Arm 曲线上的公司帶來顯着的成本優勢

高帶寬內存或 HBM 推動了對內存供應商的前所未有的需求,並爲那些能夠生產它們的公司創造了順風。

讓我們按公司更詳細地查看數據,按我們對 2028 年的預測降序排列。我們將展示公司、我們預計的復合年增長率和我們對 2028 年的收入預測。

一、Nvidia:復合年增長率爲 25%,銷售額爲 1600 億美元

我們認爲,Nvidia 本質上的壟斷有點類似於 1990 年代 Wintel 的雙頭壟斷,核心 GPU 主導地位和 AI 操作系統都在同一家公司。我們認爲,隨着 Nvidia 進入新市場,其增長率實際上會加快,到 2028 年,其收入將超過 1600 億美元。

重要的是,我們在此預測中涵蓋的不僅僅是芯片。具體來說,我們假設 Nvidia 的整個平台和產品組合收入;並且假設 Nvidia 繼續以快速節奏執行其產品組合。

Nvidia 的表現非常出色。它押注於超大芯片,並投資於 GPU、CPU、網絡和軟件,提供完整的解決方案和可分解的完整數據中心。我們的假設和信念是,Nvidia 將在未來至少五年內保持這種節奏。

二、台積電:復合年增長率 14%,營收 1,350 億美元

TSMC 已成爲先進芯片的首選制造商。我們預計,未來五年內,台積電的規模將幾乎翻一番。我們的核心假設是,規模經濟將爲 TSMC 帶來重大战略優勢,並且它將保持全球第一大代工廠的地位。

值得注意的是台積電的投資方式。該公司剛剛宣布了 A16、1.6nm 工藝,目標是在 2026 年推出。我們相信,這將是其制造業的一個重要裏程碑,包括納米片晶體管和背面供電。台積電稱之爲超級電源軌。我們認爲這些創新是行業領先的,該公司在執行和高產量交付方面的良好記錄將使其保持領先地位。

三、博通半導體:復合年增長率 10%,營收 580 億美元

名單上的下一個是博通,我們只包括其半導體收入。因此,我們認爲,盡管該公司的復合年增長率放緩至 10%,但這實際上是因爲 2010 年該公司的規模非常小。在我們的模型中,博通 2023 年的大部分收入分散在“其他”類別下。

博通通過收購和工程取得了卓越的成就。雖然它是谷歌有限責任公司、Meta Platforms Inc. 以及字節跳動有限公司(我們認爲是字節跳動)的主要硅片和 AI 芯片 IP 供應商 (通過其定制硅片部門),但它並沒有在 GPU 領域與 Nvidia 正面競爭。我們預計博通的半導體業務將在未來五年內以 10% 的復合年增長率增長,使該部門的規模達到目前規模的 1.6 倍。它解決了將所有 GPU、CPU、NPU、加速器和高帶寬內存連接在一起的真正困難問題。它在市場上具有獨特的優勢,可以繼續獲勝。博通幾乎涉足所有領域,包括消費者、企業、移動、雲和邊緣。

我們認爲,博通是一家定位良好、運營良好的公司。它對網絡的關注至關重要。所有類型的高速網絡對於人工智能處理來說都是絕對必要的,而且它在這個市場中根深蒂固。特別是,它與將成爲人工智能領導者的主要互聯網公司建立了良好的關系。因此,博通對最關鍵的市場趨勢有着早期的預見性。

四、高通:復合年增長率爲 9%,銷售額爲 550 億美元

高通在移動領域和現在的 AI PC 領域都佔據着非常有利的地位。我們看到,微軟最近推出的 Windows AI PC 堆棧爲它帶來了巨大的推動力。就增長而言,高通的發展軌跡與博通相似。從本質上講,微軟在 Windows Copilot 11 版中追隨了蘋果公司幾年前的步伐,這對爲 AI PC 提供核心芯片的高通來說將是一個很大的好處。這對基於 x86 的 PC 來說是個壞消息。

微軟宣布全面支持基於高通的 Arm 架構 PC。現在戴爾、聯想和其他公司也宣布推出基於 Arm 架構的 PC,突然間,你會看到一大堆這樣的舉措,它們以性能提升和 24 小時電池續航時間爲賣點,直接追趕英特爾的 PC 安裝基數。

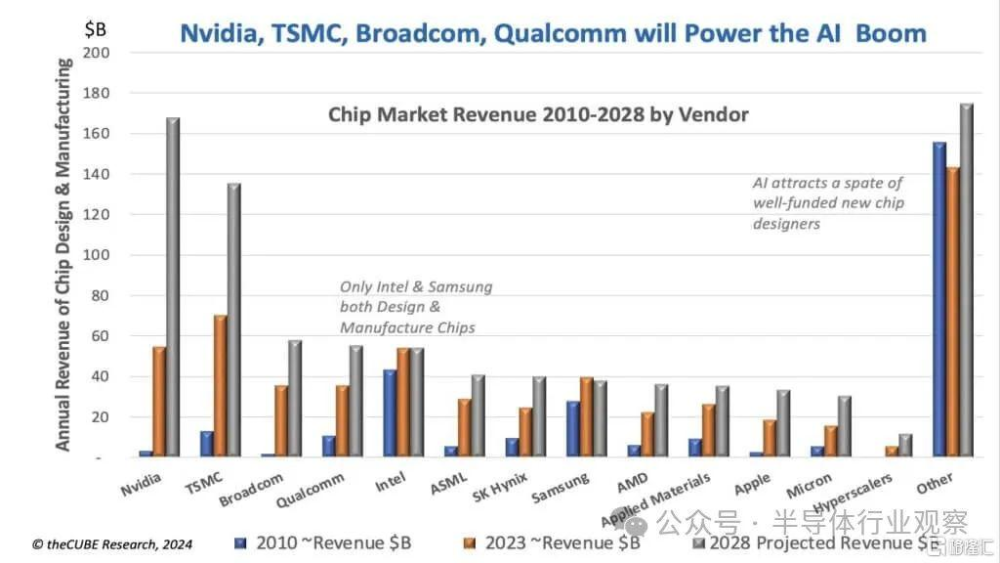

所以你可以看到,我們的預測表明,到 2028 年,排名前四的公司 Nvidia、台積電、博通和高通將佔據 9000 億美元以上市場的 45% 左右。

五、英特爾:復合年增長率爲 2%,銷售額爲 540 億美元

我們預測,到 2028 年,英特爾的代工收入將佔其 540 億美元業務的約 220 億美元。因此,與許多人不同,我們預測英特爾在此期間不會增長。我們認爲代工收入的增長無法抵消 x86 的下滑。結合我們假設 AMD 繼續在 x86 市場獲得份額,我們預計英特爾數據中心和客戶端收入將下降。

英特爾在支持 AI PC 方面落後了,我們預計其 14A 工藝將延遲 12 到 18 個月,這是英特爾的一大賭注。它結合了環繞柵極技術(稱爲 RibbonFET)和背面供電(英特爾稱之爲 Power Via)。該公司希望成爲第一個使用高 NA EUV 技術的公司,該技術與其他創新相結合是非常大膽的,但也可能會被推遲。因此我們假設 14A 會得到推動。

英特爾需要這三項創新才能取得成功,並在業內脫穎而出。我們認爲英特爾很有可能同時實施其中兩項,但即便如此,風險也很大。我們假設英特爾的 14A 將在 2028 年(最佳情況)或 2029 年(可能情況)實現量產並實現高產量,甚至可能在 2030 年(最壞情況)實現量產並實現高良率。

在我們看來,了解英特爾的關鍵在於它已經失去了銷量領先地位。在我們看來,蘋果和台積電已經佔據了領先地位,而基於 Arm 的手機和個人電腦爲其提供了顯著的學習曲线護城河,這對英特爾不利。

然而,如果英特爾能夠按計劃在 2026 年成功實現 14A 量產,並在 2027 年底推出 10A 1nm 節點,那么我們的預測將是不正確的,英特爾的地位將比我們預測的要好得多。

六、ASML:復合年增長率爲 7%,銷售額爲 410 億美元

ASML 擁有獨一無二的差異化優勢,將保持無可匹敵。從本質上講,我們認爲 ASML 將繼續保持壟斷地位,並能夠隨意定價。

七、SK海力士:復合年增長率10%,營收400億美元

高帶寬內存已成爲 AI 的新推動力。它供不應求,這將推動 SK 海力士的發展。SK 海力士的增長實際上正在加速,收入將從目前的 250 億美元增長到 2028 年的 400 億美元。高速內存非常重要,該公司在這個領域有多種選擇。

八、三星半導體:-1% 復合年增長率,380 億美元

我們認爲三星將很難讓其先進工藝發揮作用。我們認爲它將繼續面臨挑战,我們認爲這會限制產量並使其陷入成本困境。我們認爲三星的市值與今天的 400 億美元基本持平。

英特爾曾表示,它計劃到 2030 年成爲全球第二大晶圓代工廠。考慮到三星的困境,我們認爲這是英特爾的正確目標。問題只是英特爾能否實現這一目標。因此,從這個意義上說,追趕三星是正確的舉措。

九、AMD:年均增長率爲 10%,銷售額爲 370 億美元

首席執行官蘇姿豐 (Lisa Su) 在這家公司取得了非凡的成就。一個關鍵的轉折點是 AMD 放棄了晶圓廠,盡管聯合創始人傑裏·桑德斯 (Jerry Sanders) 曾說過一句名言:“真正的男人有晶圓廠。”從長遠來看,這對 AMD 來說並沒有真正證明這一點。公司花了幾年時間才重回正軌,但它的堅持得到了回報。

AMD 仍然與 x86 緊密相連。到 2028 年,也就是我們的預測期結束時,AMD 仍有 45% 的收入來自 x86,這給該公司的很大一部分總可用市場帶來了下行壓力。好消息是,我們的假設要求 AMD 繼續從英特爾手中奪取份額,同時在 AI 硬件方面取得進展。

當然,英特爾會拼命爭奪 x86 數據中心的份額,但我們對 AMD 作爲芯片設計商的前景更爲樂觀。它沒有受到代工廠的束縛,盡管 x86 的壓力是負面的,但我們相信 AMD 將繼續佔據份額。它只是上市速度更快,而且產品質量確實很好。例如,甲骨文公司剛剛爲其新的 Exadata 系統全部採用了基於 AMD 的芯片,這對 AMD 來說是一個巨大的勝利。

十、應用材料:復合年增長率爲 6%,銷售額爲 350 億美元

我們認爲應用材料將繼續發揮作用。它處於非常有利的位置。它面臨的競爭比 ASML 更激烈,但我們認爲它在這方面表現相當不錯,從 2023 年的 270 億美元增長到 350 億美元,復合年增長率爲 6%。我們基本上預測 ASML、SK Hynix、三星、AMD 和 AMAT 的市值都在 350 億至 400 億美元之間。

十一、蘋果半導體價值:復合年增長率 12%,330 億美元

本質上,我們在這裏所做的就是模擬蘋果硬件對硅片的價值貢獻,並對其在價值鏈中的價值貢獻做出一些假設。根據我們的假設,我們發現,蘋果在 2010 年至 2023 年的復合年增長率爲 15%,而 2023 年至 2028 年的復合年增長率爲 12%。我們假設硅片的貢獻爲 330 億美元。

有報道稱,蘋果將作爲供應商出售硅片。我們的數據中沒有做出這樣的假設。盡管如此,蘋果進入設計自己的芯片業務意義深遠。它從智能手機中的 A 系列开始,現在當然是其最新筆記本電腦和 iPad 中的 M 系列。它是第一個在 iPhone 和 PC 中都推出神經處理單元的公司。現在,隨着 AI PC 競爭的升溫,它必須做出重大舉措。

蘋果悄然引領了人工智能 PC 浪潮。多年前,蘋果在 iPhone 上引入了大型芯片,並將 CPU、NPU 和 GPU 集成在同一芯片上。它擁有大型共享 SRAM,從架構上講,這是一個領先的例子,並且非常適合人工智能。蘋果在芯片方面有着良好的業績記錄,例如,其 M 系列、M1、M2、M3 和現在的 M4 都在不斷發展。

我們認爲蘋果在設計 AI 所需的硅片架構方面處於領先地位,並認爲它將迅速響應高通 AI PC 趨勢。我們認爲,蘋果是微軟推動支持基於 Arm 的設計的主要原因,因爲它受到了蘋果的壓力。

十二、美光:復合年增長率 14%,銷售額 310 億美元

我們相信,在高帶寬內存的推動下,美光可以加快其增長率。與 SK 海力士類似,美光 HBM 的需求遠遠超過供應。美光表現非常好。我們預計其復合年增長率將加速至 14%,到 2028 年,收入將幾乎翻一番,從 2023 年的 160 億美元增至 310 億美元。美光不僅設計芯片,多年來一直是一家成功的制造商。

十三、雲廠商的芯片——AWS、谷歌、微軟、Meta、阿裏巴巴、字節跳動:15% 復合年增長率,120 億美元

我們將超大規模雲提供商歸爲一類。超大規模提供商設計自己的芯片,並與 Broadcom 等商業供應商合作。例如,我們對超大規模提供商的預測不包括 Broadcom 的定制芯片貢獻。我們在這裏沒有重復計算。

我們認爲,超大規模通用、訓練和推理芯片將用於成本敏感型應用,例如邊緣推理。我們假設它們不會在高端市場與 Nvidia 保持同步,但它們將獲得應有的份額。我們假設 AWS Graviton 在 2023 年佔 AWS 工作負載的約 20%。Inferentia 和 Trainium 在 2023 年的 AI 工作負載中所佔比例較小,谷歌和微軟的同行也是如此。我們假設超大規模廠商做出了可觀的貢獻,但我們認爲它們不會成爲顛覆 Nvidia 的主導因素。

超大規模企業正在引入 Nvidia IP。他們確實必須採用 Nvidia,因爲他們自己無法制造類似的平台。我們預計未來五年內價格會更便宜,因此他們將繼續成爲 Nvidia 的大客戶。

十四、其他硅生態系統參與者:復合年增長率爲 4%,銷售額爲 1750 億美元

其他包括價值鏈上的長尾供應商。其中包括德州儀器、GlobalFoundries、長江存儲、CXMT 等中國公司、Cerebras 等初創公司等等。

我們假設人工智能 PC 市場總體上遵循蘋果從 x86 到 Arm 的趨勢。我們預測 x86 在 2010 年約佔市場收入的 13%,到 2023 年將下降到 11%。預計到 2028 年將達到 5%。

以下是我們剛剛經歷的視覺效果。爲了節省時間,我們只能說,在領導者中逆勢而上的兩家公司是英特爾和三星。美光從事不同的業務,並獨特地找到了合並模式。人工智能正在爲投資者一直認爲有風險的市場帶來新的投資。

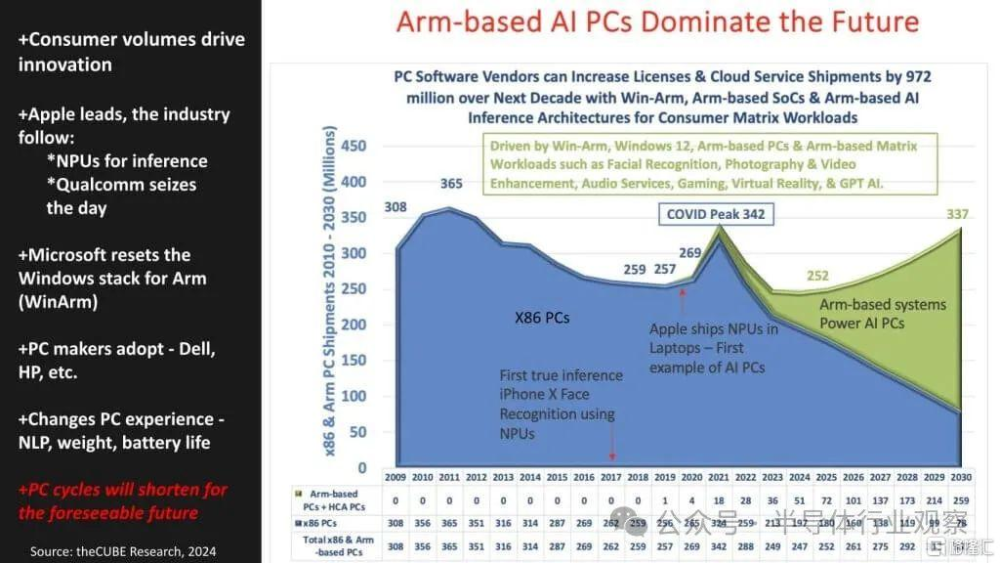

人工智能PC將縮短生命周期

以下是我們對 2009 年以來個人電腦的預測。2011 年個人電腦銷量達到頂峰,而這正是英特爾從巔峰下滑的开始,盡管大多數人沒有意識到這一點。David Floyer 在 2013 年做出了預測。以下是關鍵點:

iPhone 的消費量推動了 AI PC 的創新。

具體來說,第一個真正的推理出現在 2017 年,當時 Apple 使用神經處理單元 (NPU) 進行面部識別,這一創新導致了筆記本電腦中第一批 NPU 的出現以及 AI PC 的早期例子。

盡管在疫情期間 PC 銷量有所回升,但一直在下降。但我們相信 AI PC 將會改變遊戲規則。

微軟剛剛圍繞 Arm 重置了 Windows AI 堆棧——WinArm——以效仿蘋果的舉措。戴爾科技公司和惠普公司等個人電腦制造商正在採用,高通正在抓住時機。您可以在下面的綠色部分看到我們認爲這對搭載 Arm 的 AI PC 意味着什么,以及 x86 PC 會發生什么——它遵循了蘋果的路线。雖然沒有那么嚴重,但基本上是一個可控的衰退市場。

雖然我們預測 PC 銷量將激增,但重要的是要明白,這並不意味着英特爾等 PC 芯片制造商將重回主導地位。目前,市場格局受到基於 Arm 的芯片的嚴重影響,其晶圓產量是 x86 的十倍。Nvidia、Apple 和 Tesla 等公司很早就意識到了這一轉變,並利用賴特定律在基於 Arm 的芯片設計和制造方面獲得了顯著的成本和上市時間優勢。

這一轉變凸顯了 Arm 技術在降低設計成本方面日益重要的價值,也凸顯了 x86 面臨的挑战。市場動態發生了根本性變化,Arm 的進步使其成爲主導力量,從根本上改變了競爭格局。

關於關鍵主題的最終想法

讓我們最後討論一下一些尚未涉及的關鍵問題。

人工智能的未來及其市場動態正在迅速演變,對關鍵參與者和新興技術具有重大影響。我們的分析重點介紹了未來十年將塑造人工智能格局的關鍵趨勢和預測,重點關注邊緣人工智能推理、能源需求、地緣政治風險和半導體制造業的潛在轉變。

我們認爲,人工智能市場即將迎來重大轉型,邊緣人工智能推理將成爲主導工作負載。能源創新和地緣政治穩定對於維持這一增長至關重要。盡管 Nvidia 目前處於領先地位,但競爭格局仍然不穩定,技術進步和市場顛覆因素可能會帶來潛在變化。我們的分析強調,需要密切關注這些發展,因爲它們將塑造人工智能的未來。

您如何看待未來五年的市場發展?您對我們的假設和預測有何看法?

標題:未來五年的芯片大贏家

地址:https://www.iknowplus.com/post/110871.html