興業研究:美國景氣度短期下行,全球風險偏好回升至高位

經濟數據,風險偏好

美國:4月通脹與就業均低於預期,零售銷售回落,景氣度指標再度回落至榮枯线以下,美國經濟小周期承壓,但房地產市場企穩後繼續上行。5月通脹與就業有望小幅反彈。美聯儲5月議息會議維持利率不變,6月开始放緩美國國債縮表,保持MBS縮表上限不變。美債淨發行量逐漸增大,美債供給壓力仍然較大。特朗普在搖擺州保持優勢。

歐元區:經濟意外指數回落,但較美國保持優勢。核心通脹意外粘性可能與“復活節效應”有關,不足以動搖當前歐央行6月啓動降息的想法。大多數委員認爲,6月不會是一次單一的一次性降息,不過進一步降息的時機待定。一級市場保持對30年期德國國債的認購熱情。

英國:經濟領先指標繼續釋放出向好信號,衰退壓力爲50%,明顯低於德國。4月通脹降幅不及預期、3月薪資增速維持高位暗示通脹下行不易,增加英國央行推遲降息風險。英國央行5月議息會議預計中期內通脹將降至目標水平下方。關注提前舉行的英國大選(7月4日投票),當前保守黨民調支持率明顯落後於工黨。

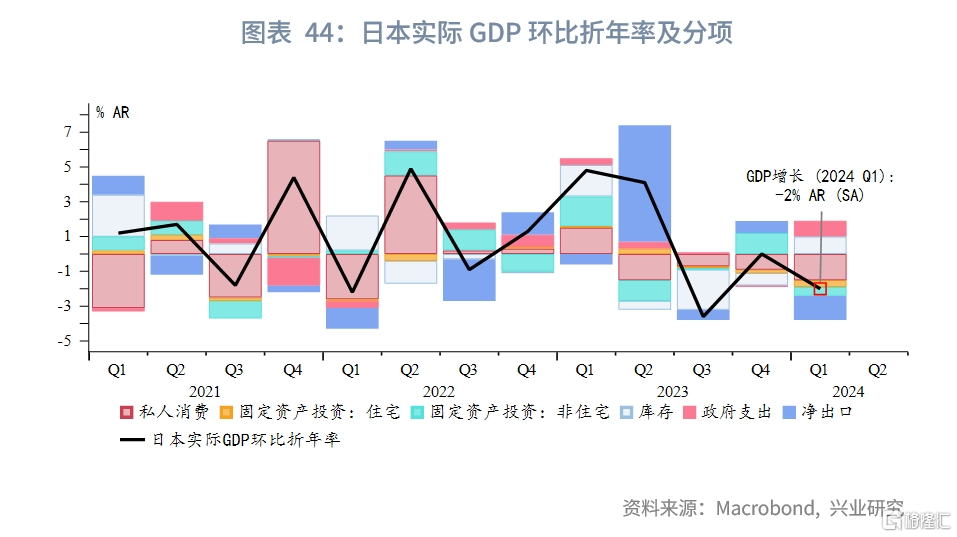

日本:2024年第一季度日本實際GDP環比同比均負增,實際薪資增速再度轉負,使得下一次加息難被提上議程。4月議息會議維持資產購买的規模不變。日本當局對匯率連續進行幹預。

一、全球市場風險偏好監測:商品市場多頭熱情暴漲

美國4月通脹與就業均低於預期,零售銷售回落,景氣度指標再度回落至榮枯线以下,美國經濟小周期承壓,但房地產市場企穩後繼續上行。美聯儲5月議息會議維持利率不變,美聯儲主席鮑威爾表示通脹問題仍未完全解決,政策需要更長時間才能見效。黃金、銅暴漲至歷史新高,美元指數承壓下跌,美債收益率回落。

資產表現方面,5月中旬美元指數回落至104左右,多數貨幣對美元升值,美元兌人民幣中間價上破7.10,即期匯率震蕩上行至7.23。美債收益率10Y、2Y回落至4.4%、4.8%。在通脹低於預期、美國經濟小周期下行影響下,倫敦金大幅拉升,創下歷史新高,再次站上2400美元/盎司。NYMEX原油回落至80美元/桶左右。銅快速拉升站上11000美元,在銅帶動下,其余有色金屬、白銀暴漲。黑色系中鐵礦石、螺紋鋼反彈後震蕩。美股再度創出歷史新高,日經反彈,A股和港股受到國內地產政策影響向上突破盤整區間,RAI隱含的市場情緒指數上行至歷史高位,市場熱度升溫。

二、 美國經濟監測:通脹與就業低於預期,房地產企穩

2.1 增長

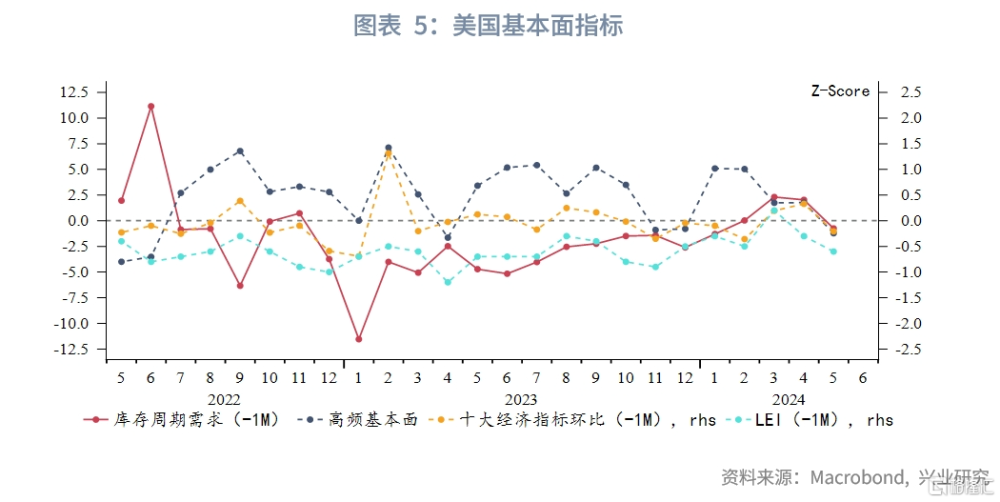

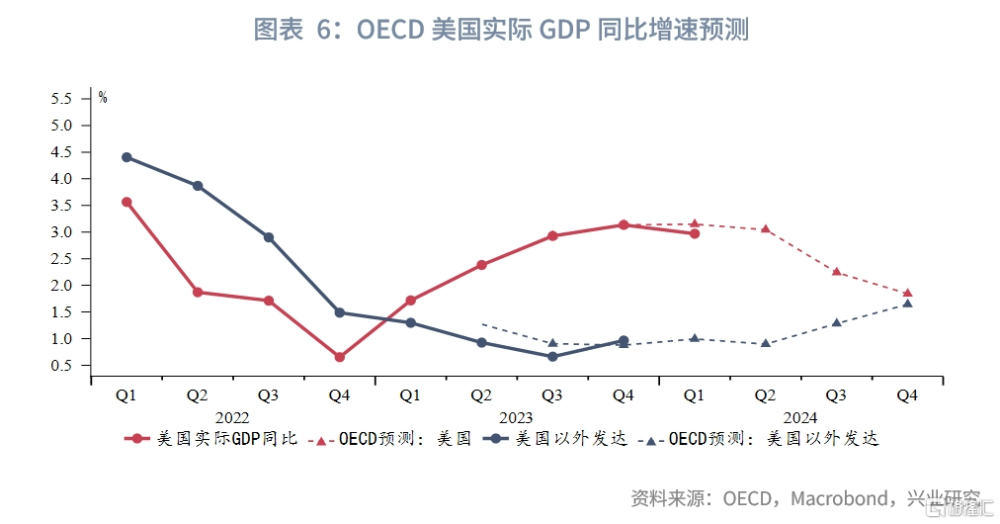

庫存周期需求在持續修復後略有回落。美國第一季度GDP低於預期,但OECD調高了美國上半年的經濟增速預測,美國表現依然總體強於非美發達經濟體。

2.1.1 個人消費與經濟活動

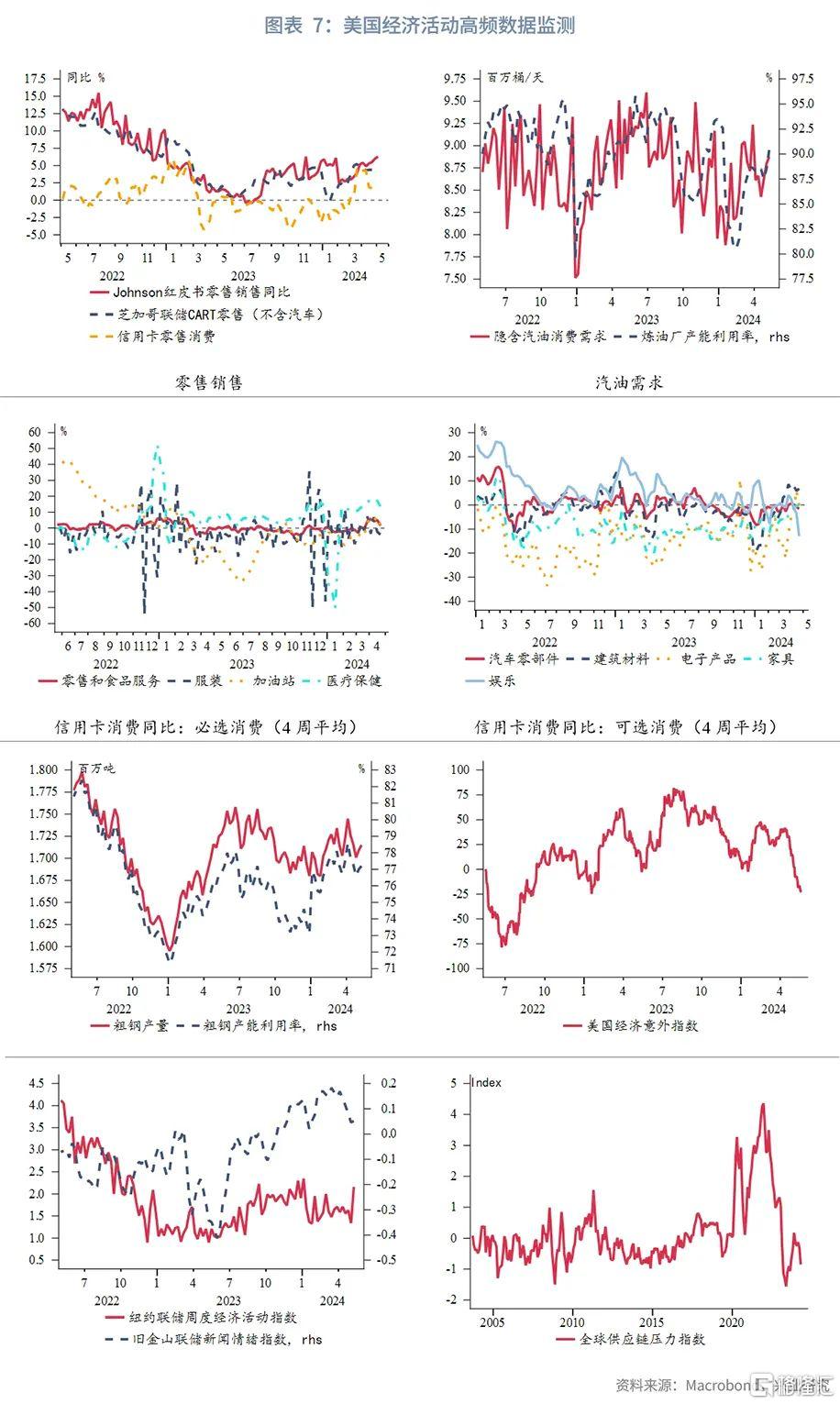

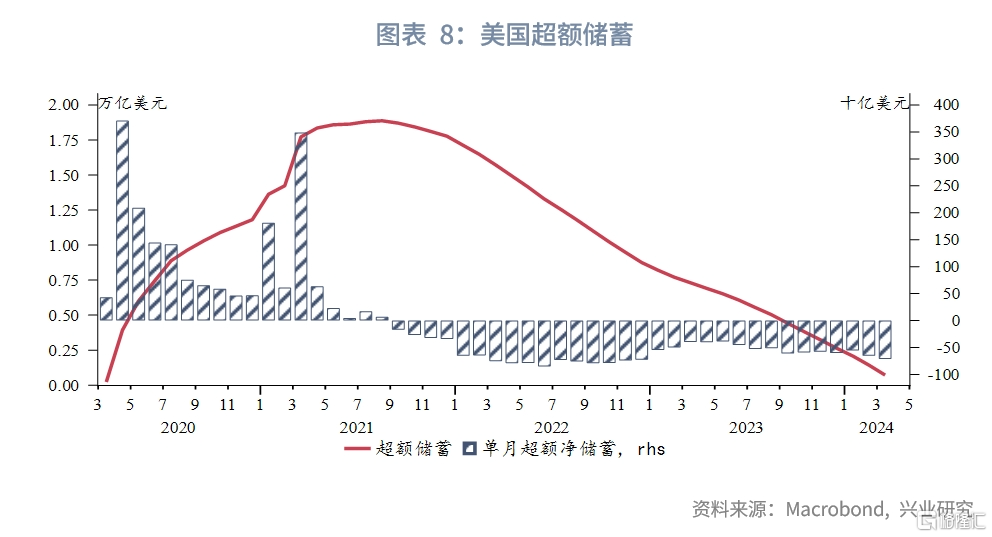

高頻數據方面,紅皮書零售領先指標同比增速反彈,CARTS零售消費同比小幅回落,信用卡消費回落明顯。信用卡消費中的零售同比回落,必選消費分項均回落,可選消費中電子產品、家具同比反彈,其余分項均回落,其中回落幅度最大是娛樂分項。汽油需求反彈明顯,鋼廠產能利用率、粗鋼產能利用率近期小幅反彈。經濟意外指數回落並轉負。全球供應鏈壓力指數再度回落,壓力有所緩解。美國累計超額儲蓄已經耗盡,與近期消費回落一致。

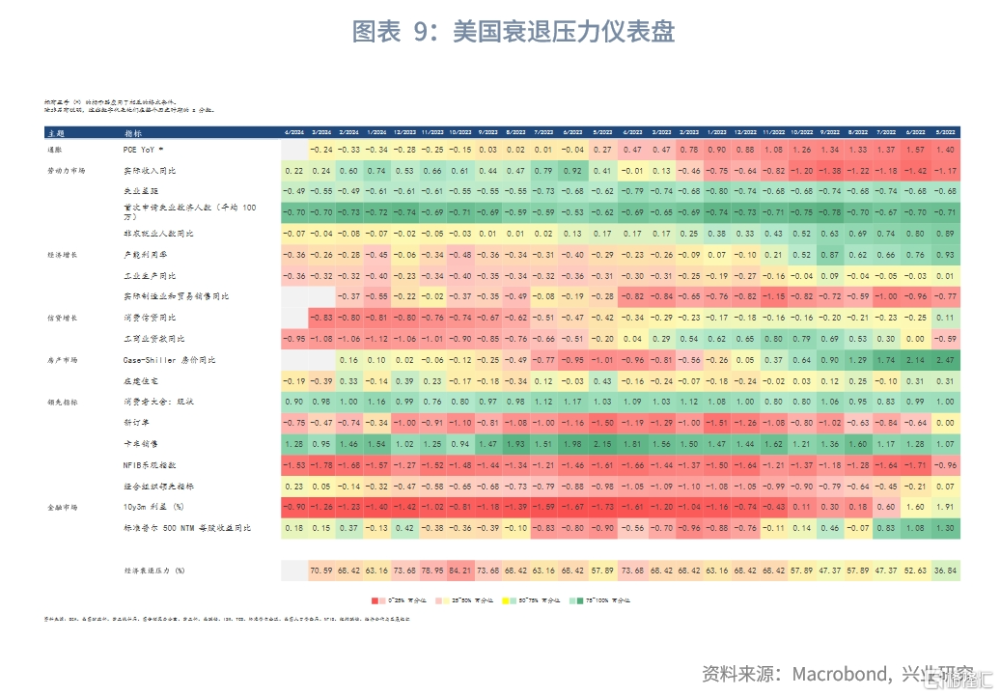

低頻數據方面,零售銷售、工業產出均低於預期,消費、生產部門均承壓。從衰退壓力儀表盤來看,經濟衰退壓力略微增大。

2.1.2 投資和房地產

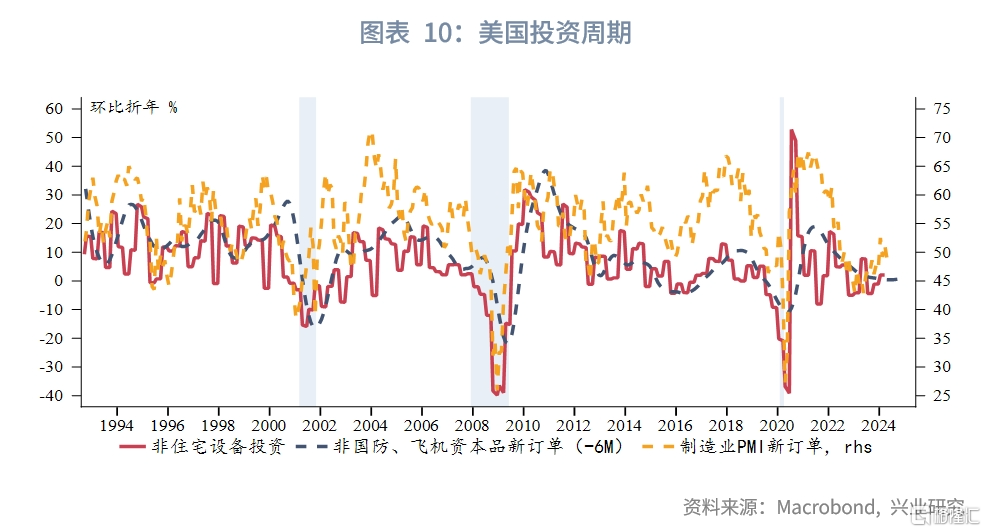

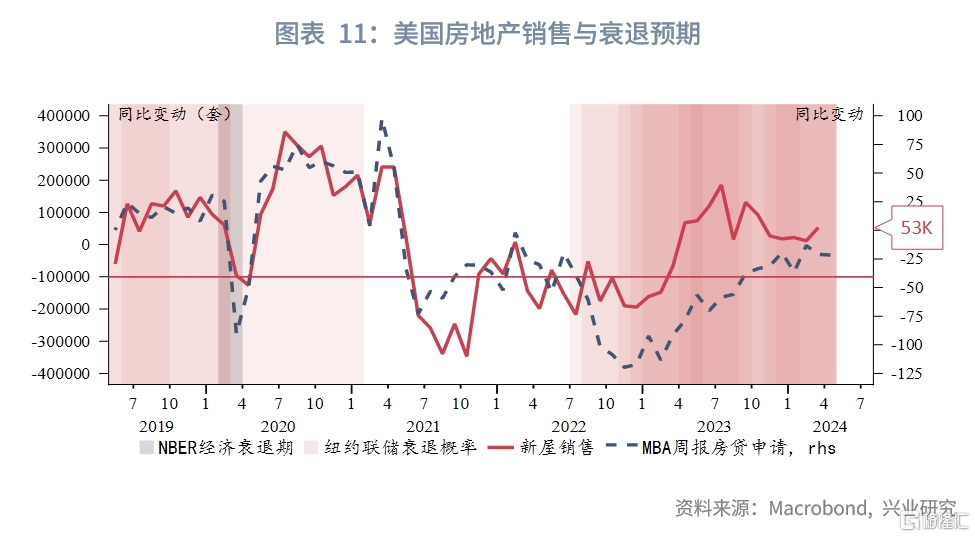

私人投資方面,非國防、飛機資本品新訂單環比走平,制造業新訂單維持在50左右,但4月小幅下跌。房地產市場方面,美國新屋銷售同比增加5.3萬套,小幅反彈,房貸申請同比變動小幅回落但維持上升趨勢,可逐步帶動房地產銷售企穩。

2.1.3 景氣度調查

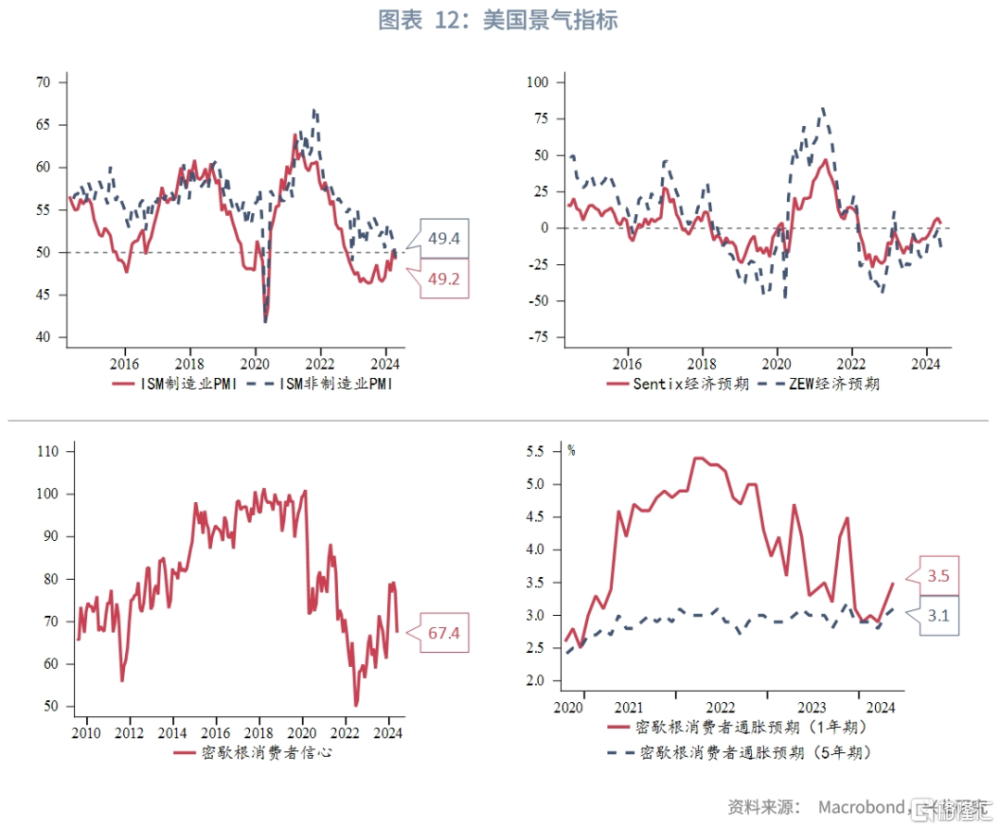

景氣度指標再度回落。景氣指標中ISM制造業反彈後再度跌至榮枯线之下。非制造業PMI大幅回落至榮枯线以下。消費者信心指數回落至67.4。Sentix、ZEW經濟預期回落。調查通脹預期明顯反彈,密歇根消費者1年、5年通脹預期反彈至3.5%、3.1%。

2.2 通脹與就業

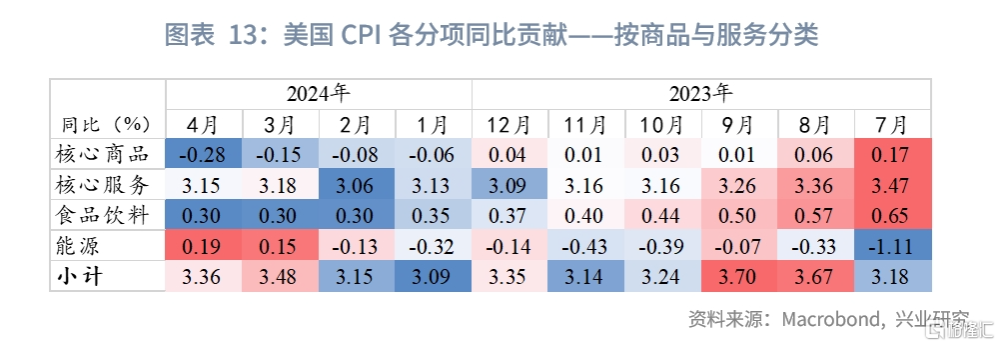

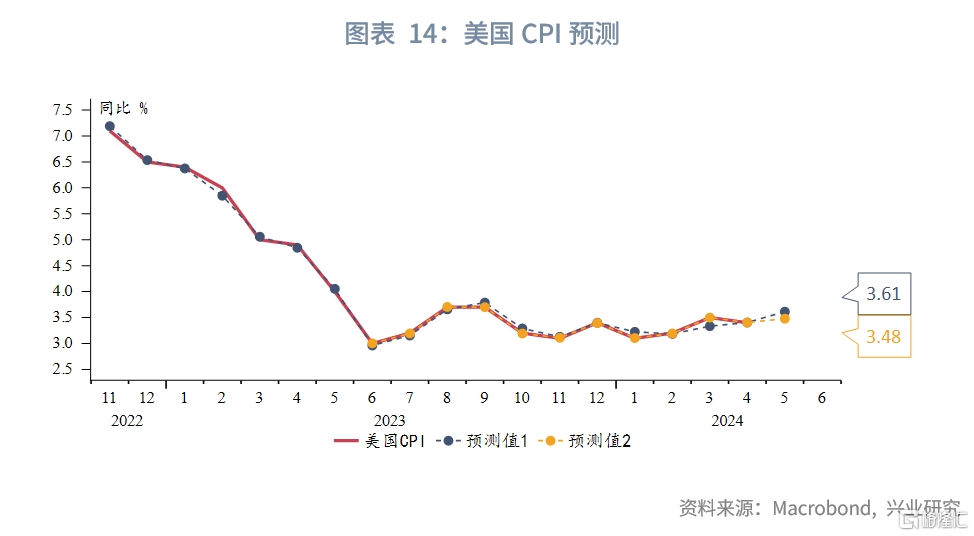

美國4月CPI同比3.4%,持平預期值,低於前值3.5%;核心CPI同比3.6%,持平預期值,低於前值3.8%。CPI和核心CPI環比增速均爲0.3%。核心商品通縮是4月CPI走低的主要原因。CPI增速邊際放緩在短线增強了市場對於美聯儲年內降息的信心。根據我們的預測模型,5月CPI同比將較4月略微反彈。美國去通脹停滯甚至再通脹的風險依然較高。

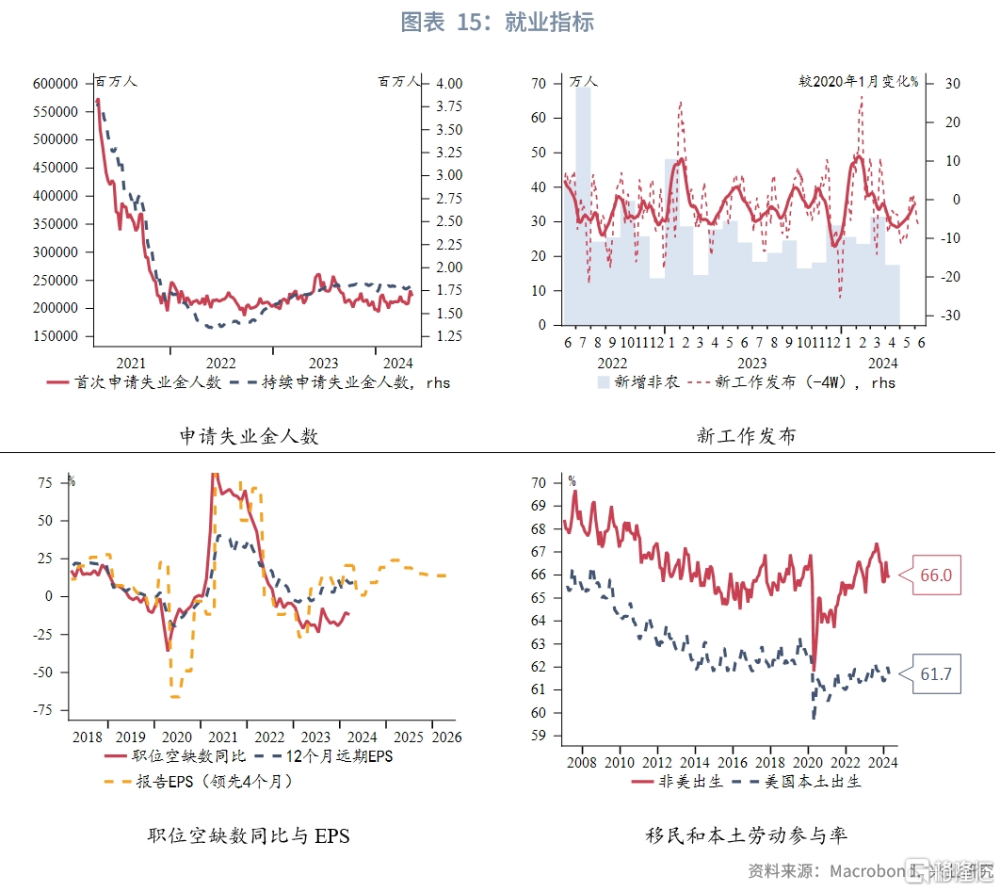

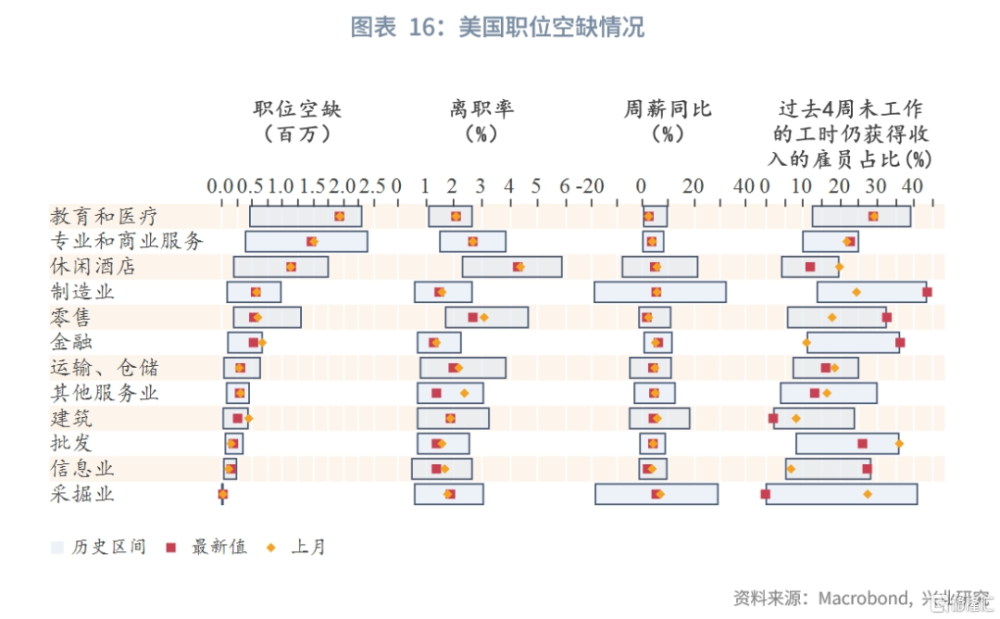

4月新增非農就業17.5萬人,低於市場預期的24.3萬人,前值從30.3萬上修至31.5萬人。失業率3.9%,高於前值與市場預期的3.8%。時薪增速環比0.2%,低於市場預期與前值的0.3%;同比增速3.9%,低於市場預期的4.0%。勞動參與率62.7%,與市場預期與前值持平。4月新增非農就業低於預期,失業率高於預期,時薪增速低於預期,勞動力市場需求有所回落。從近期新工作發布數看,預計5月新增非農就業人數將有所回升。

2.3 流動性指標監測

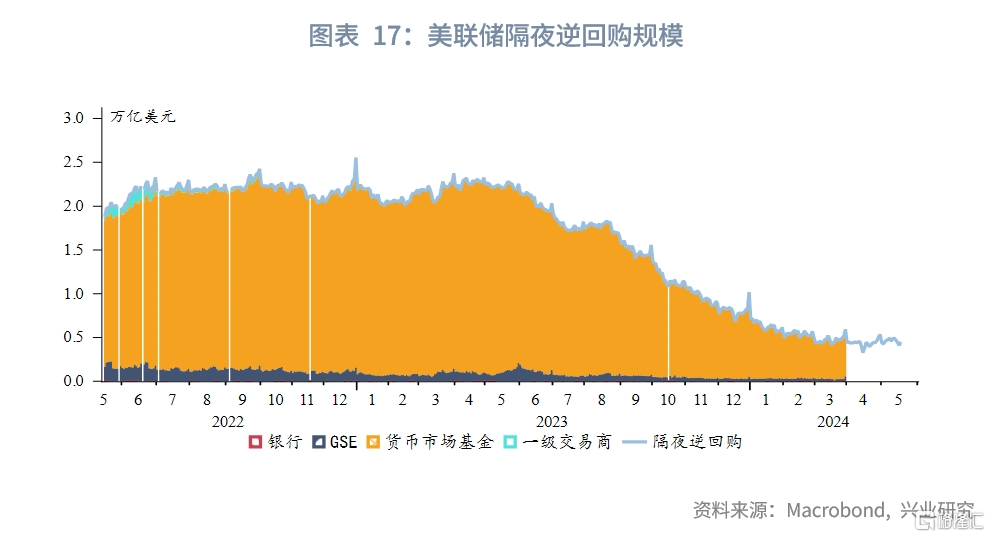

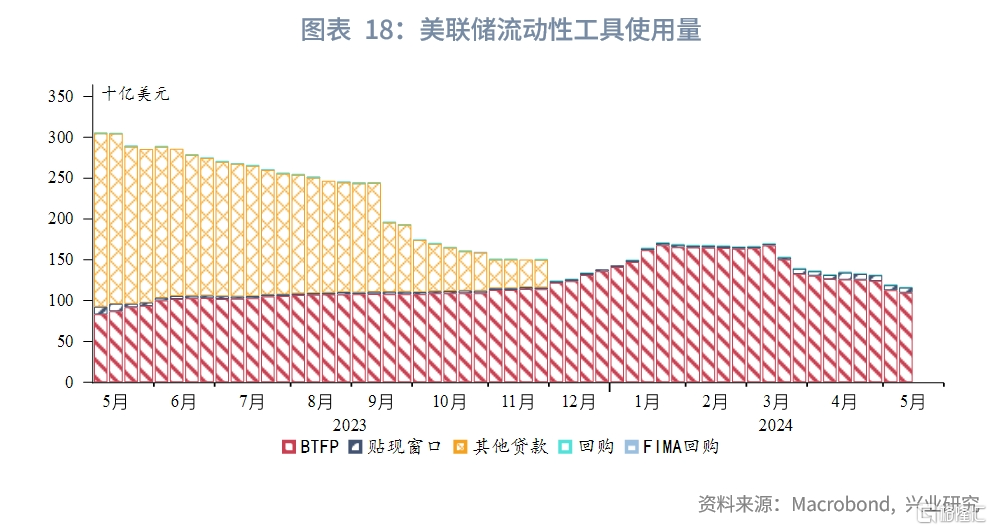

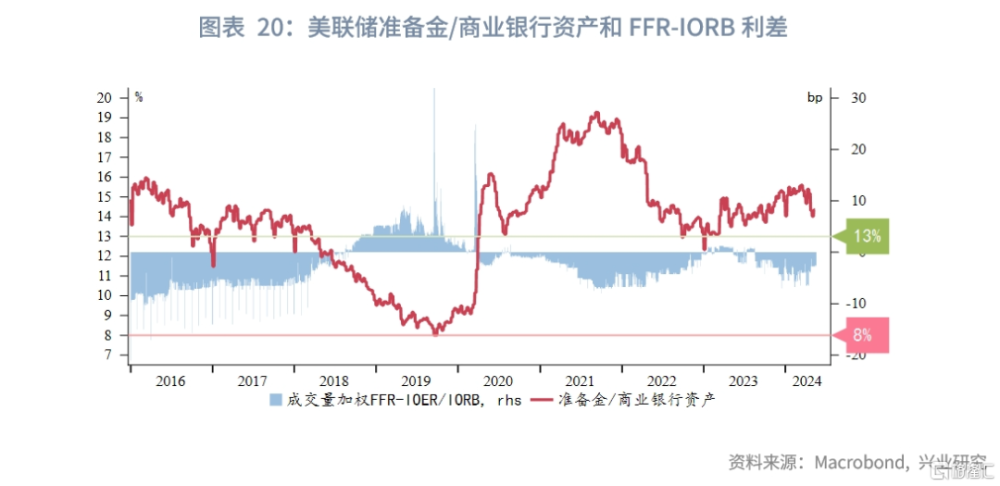

由於近期國庫券淨發行量爲負,美國逆回購規模回落速度放緩,目前保持在4000億左右。流動性工具使用方面,臨時流動性工具BTFP已於3月11日到期,使用量逐步回落,貼現窗口和回購使用量略有增加,流動性工具使用總規模保持下降態勢。

2.4 貨幣與財政政策

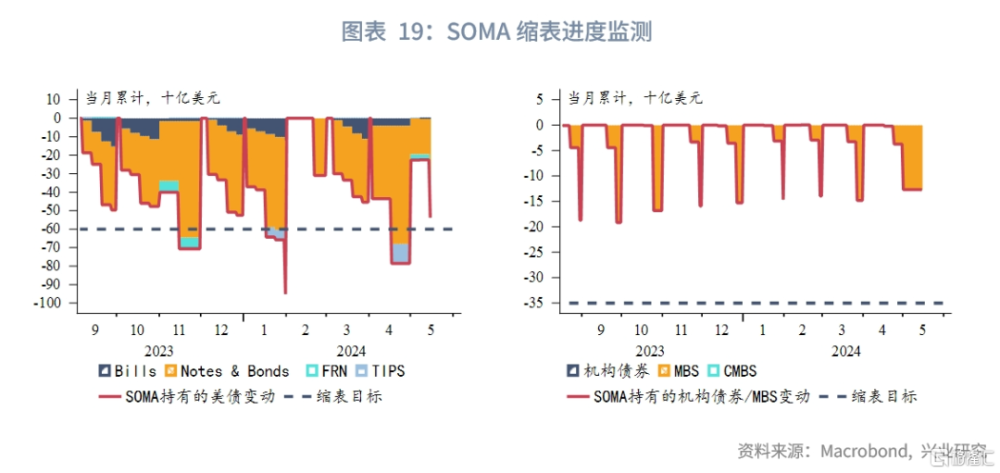

貨幣政策方面,美聯儲5月議息會議維持利率不變,美聯儲主席鮑威爾表示通脹問題仍未完全解決,政策需要更長時間才能見效,高利率或維持更長時間。縮表方面,美聯儲將從6月开始放緩美國國債縮表,單月縮表上限由600億美元降至250億美元,保持MBS單月縮表上限350億美元不變,即逐步實現美聯儲中長期不再持有MBS的目標。

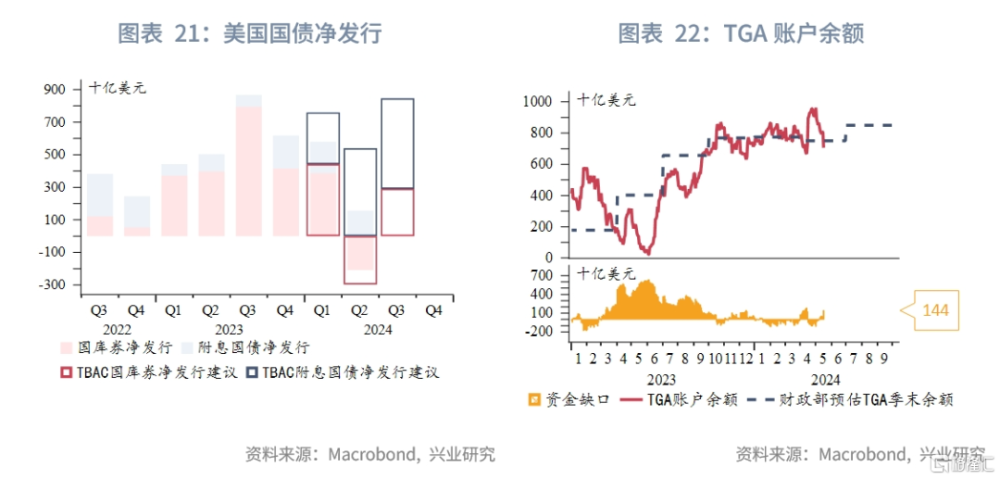

財政政策方面,第二季度美國財政部國庫券淨發行爲負、以附息國債爲主要資金來源。根據TBAC最新預測,第三季度國庫券淨發行量將重新增加,同時附息國債保持5000億美元以上淨發行規模,美債供給壓力逐漸增大,對美債收益率有所支撐。

2.5 美國大選

最新民調顯示,特朗普與拜登在全國的支持率差距縮小,各民調口徑下兩者互有微弱優勢。在關鍵搖擺州,總體仍是特朗普佔據明顯優勢。

若特朗普的2020年232票基本盤不變,人口統計調整後自動增長3票至235票,距離當選門檻270票僅差35票,從目前民調來看,特朗普優勢較大的四個州共有49票,如果該領先優勢維持至大選,則特朗普當選概率更大。

三、歐元區經濟監測:歐央行降息在即

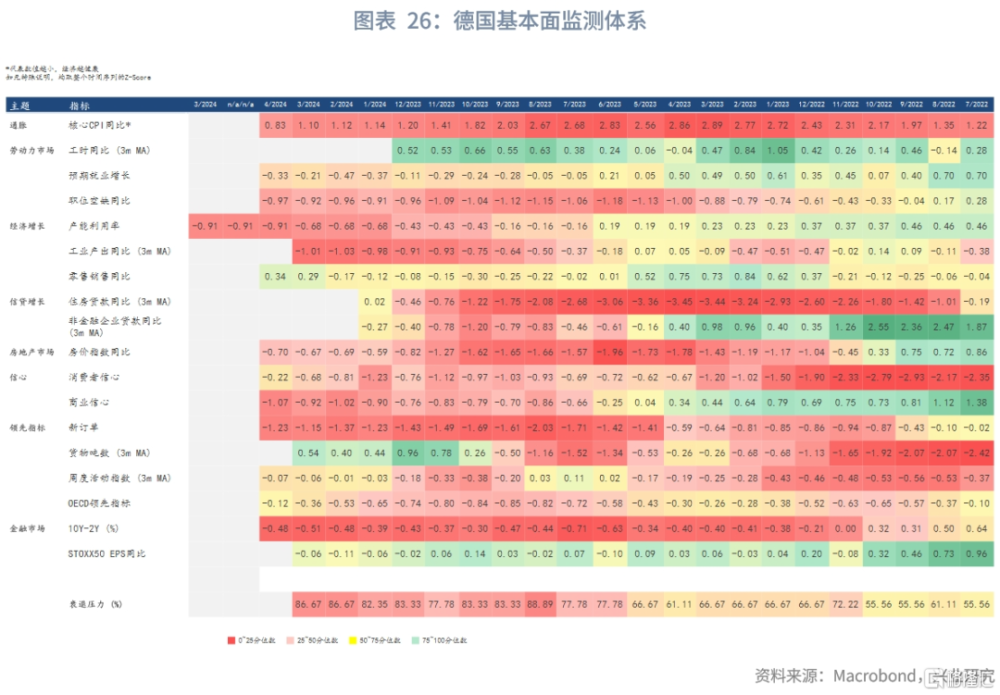

3.1 德國經濟數據概覽

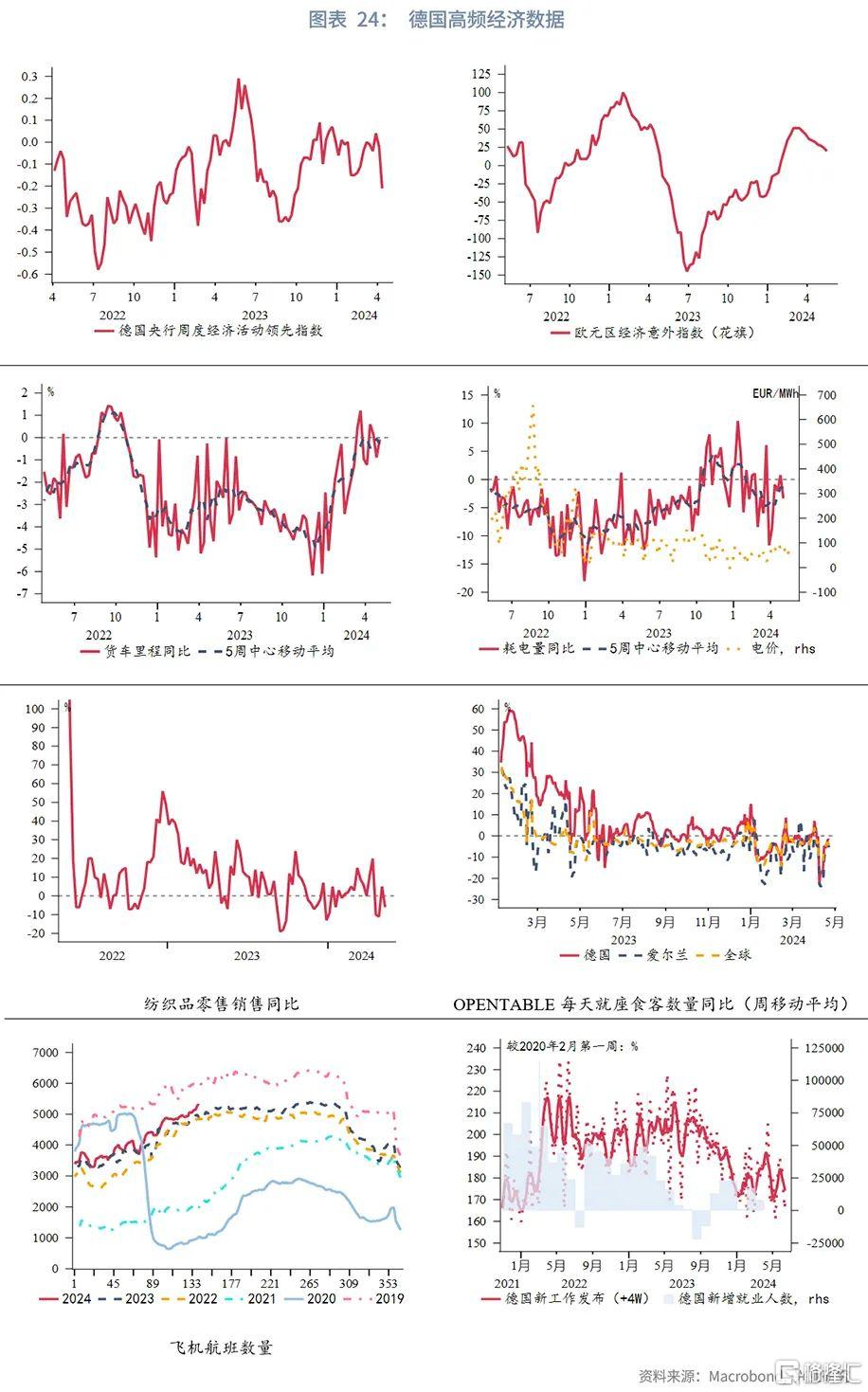

高頻數據方面,如我們此前在第二季度G7季報中的提示,歐元區經濟意外指數結束8個月左右的上升,自3月中旬以來走弱。盡管如此,近期表現因美國經濟韌性更快下降,歐元區顯現出相對優勢。貨車裏程同比中樞在0下方震蕩,耗電量同比中樞反彈至臨近正值。受基數效應影響,每天就座食客數量同比從近1年低點回升。新工作發布數保持低位震蕩或暗示未來幾個月新增就業人數不會有明顯增長。

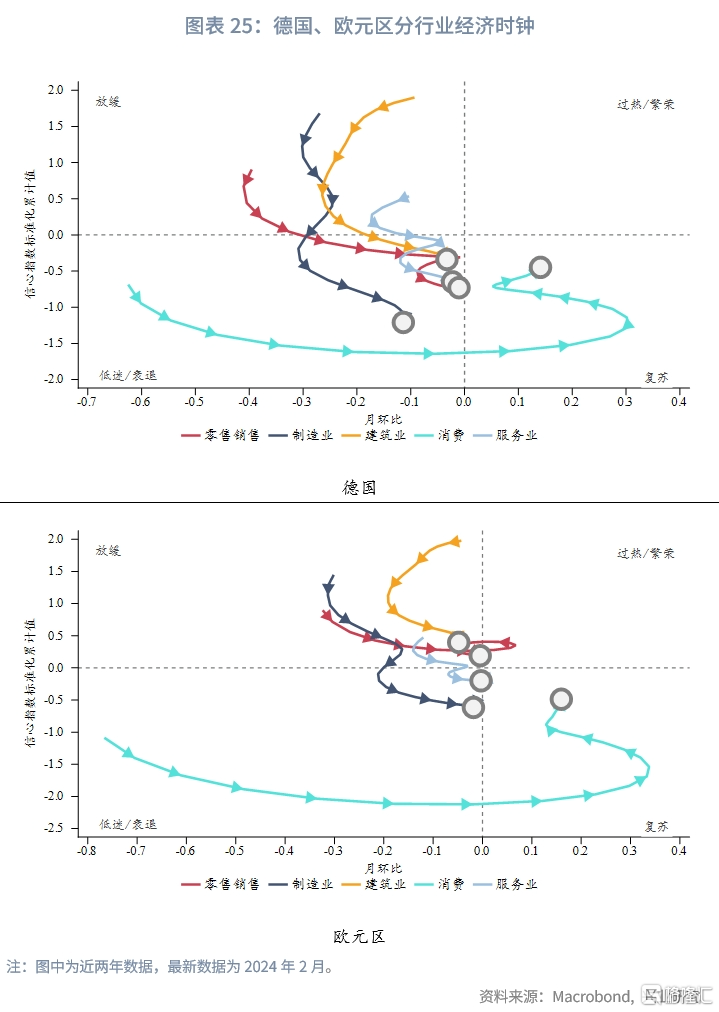

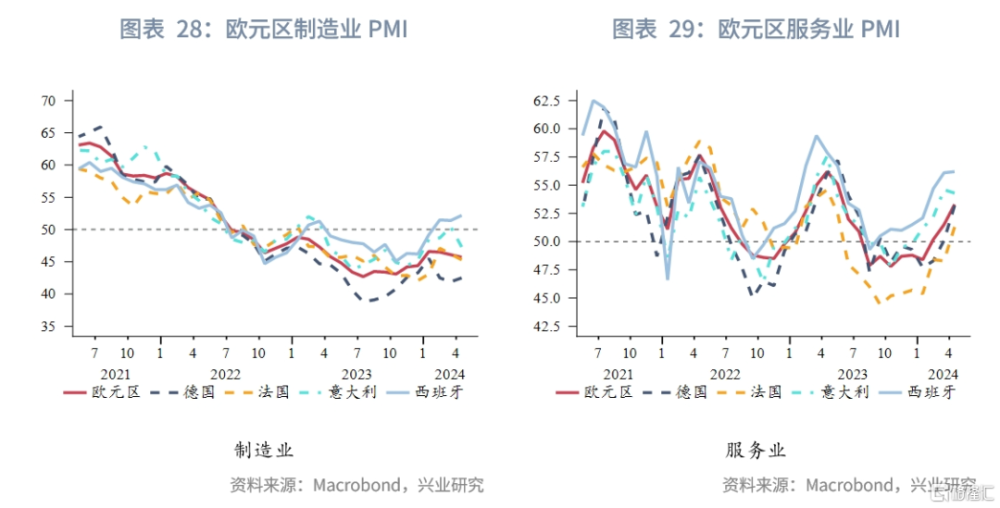

低頻數據方面,德國和歐元區分行業經濟時鐘顯示,消費是近月經濟復蘇的主要驅動。3月德國經濟衰退壓力爲87%,仍處於相對高位。PMI方面,4月除意大利外歐元區前四大經濟體服務業景氣度進一步回暖,但制造業表現分化,西班牙、德國的數據有所反彈。歐元區關鍵指標復合經濟指數較3月略微走高。

3.2 通脹與貨幣政策

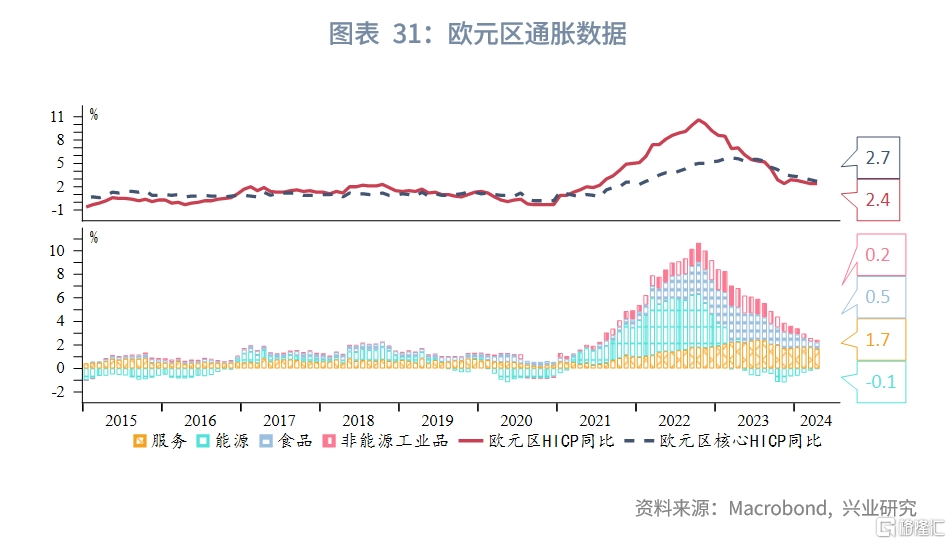

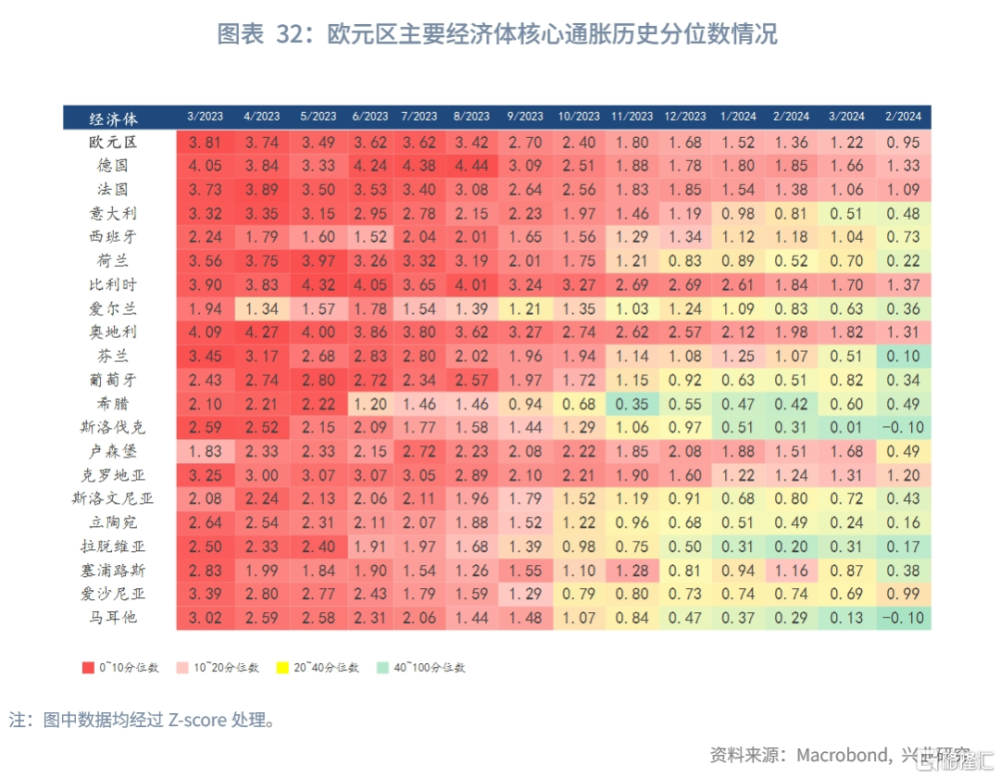

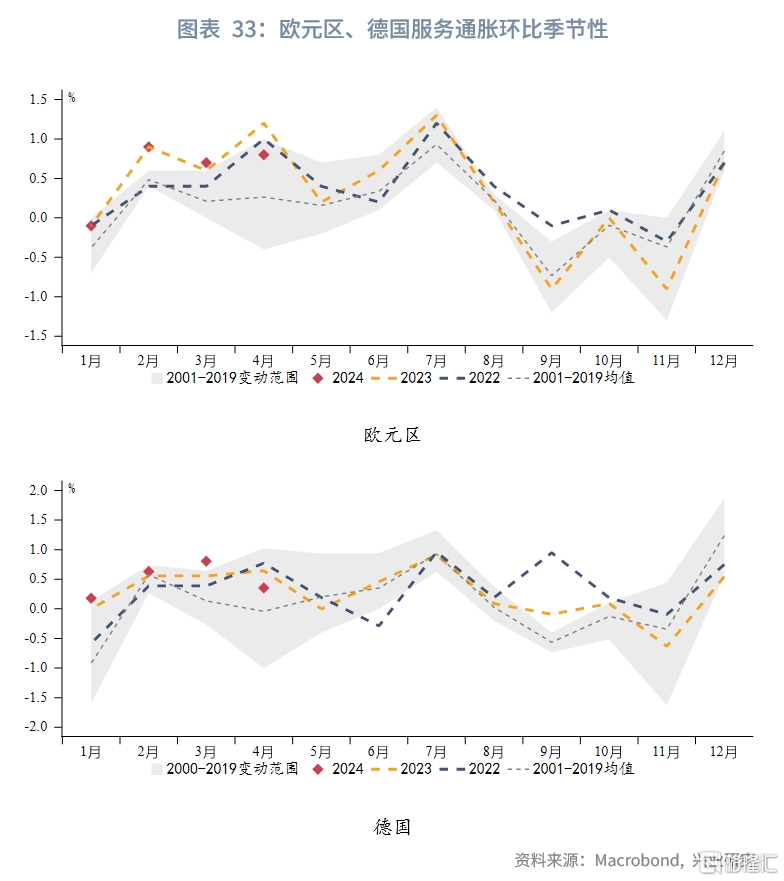

歐元區4月HICP同比初值爲2.4%,符合預期,持平前值;核心HICP同比初值爲2.7%,高於市場預期的2.6%,前值2.9%。終值與初值保持一致。此次核心通脹超預期頑固與服務分項的“復活節效應”有關。往年4月服務分項環比增速不確定性通常較大。因復活節具體日期每年會有所不同(可能在3月22日到4月25日之間的任何一天),假期期間相關服務需求和價格的上升也會在不同月份體現。因此,單月核心通脹意外粘性可能不足以動搖當前歐央行6月啓動降息的想法。

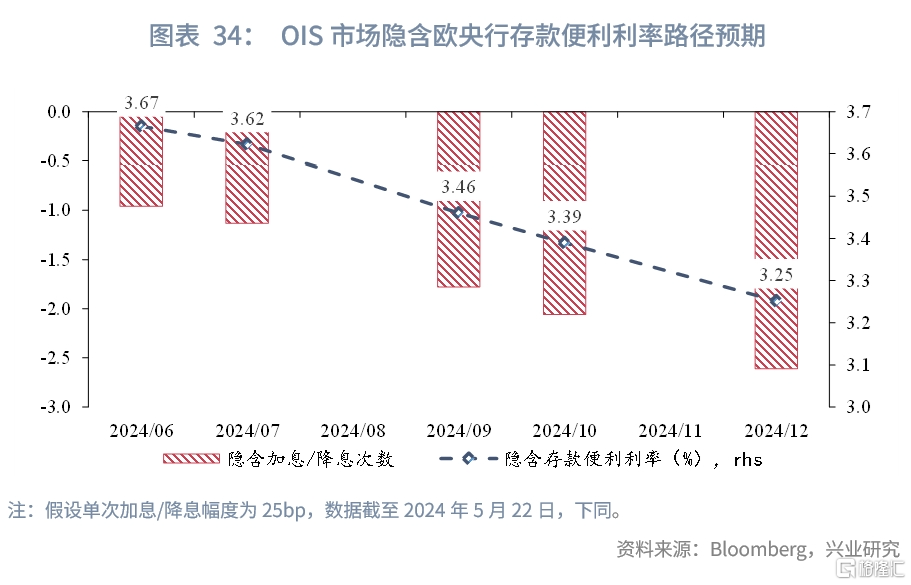

歐央行4月議息會議紀要顯示,上月的會議上絕大多數成員同意維持利率不變,“幾名成員”認爲降息條件已在4月得到滿足,普遍認爲在6月會議前等待數據以確定物價前景。如果在6月會議之前收到的額外數據證實了3月預測中包含的中期通脹前景,那么委員會將有可能在6月會議上开始放松貨幣政策。這和4月議息會議召开時釋放的信號相差無異。此外紀要指出,歐元兌美元的疲軟可能減緩歐元區的通脹下滑趨勢。大多數委員認爲,6月不會是一次單一的一次性降息,不過進一步降息的時機不應提前確定,以使其在經濟狀況突然變化的情況下具有靈活性。目前市場認爲歐央行今年會有三次降息,或在 6 月之後降息兩次,最有可能在 9 月和 12 月,因屆時歐央行會公布新的經濟預測。

3.3 財政政策

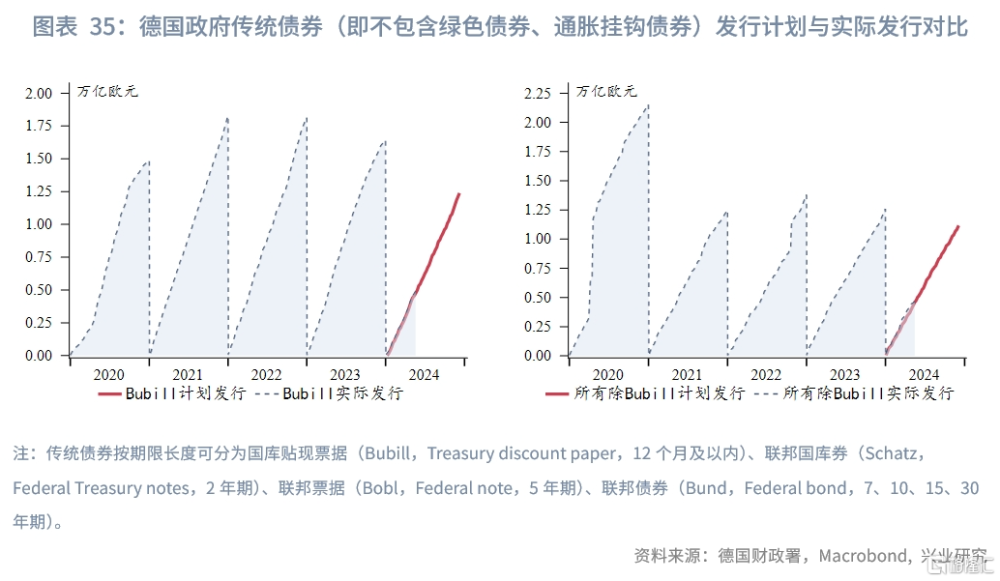

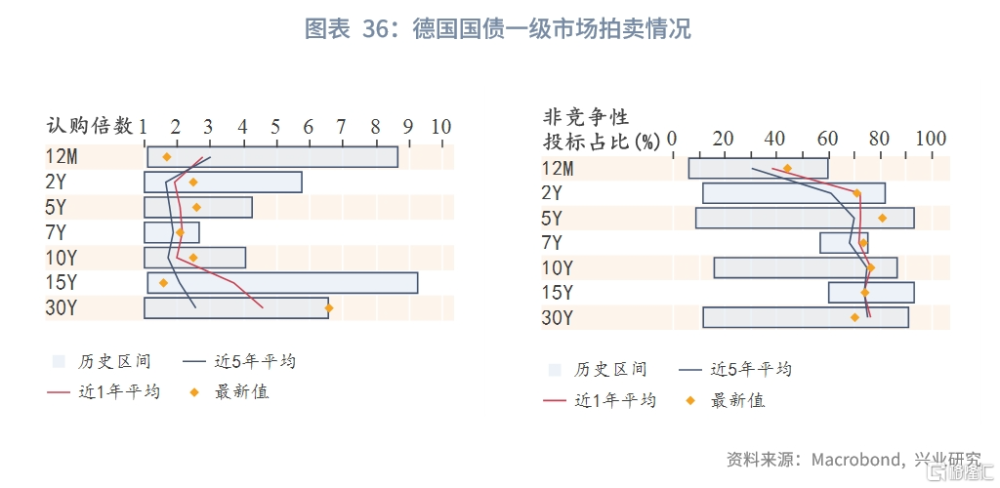

4月爲德國國債發行大月,Bobl發行規模略超預期(計劃發行4000億歐元,實際發行5000億歐元),其余期限傳統債券均符合計劃。2年期、5年期、10年期及30年期傳統債券的認購倍數都高於近1年甚至近5年平均水平,其中30年期的認購倍數創下歷史新高。除15年期以外,附息國債的非競爭性佔比也幾乎都位於歷史的相對高位。今年來,在海外主流央行高利率即將回落的預期下,30年期國債認購熱情尤其濃鬱。

四、英國經濟監測:通脹意外粘性

4.1 經濟數據概覽

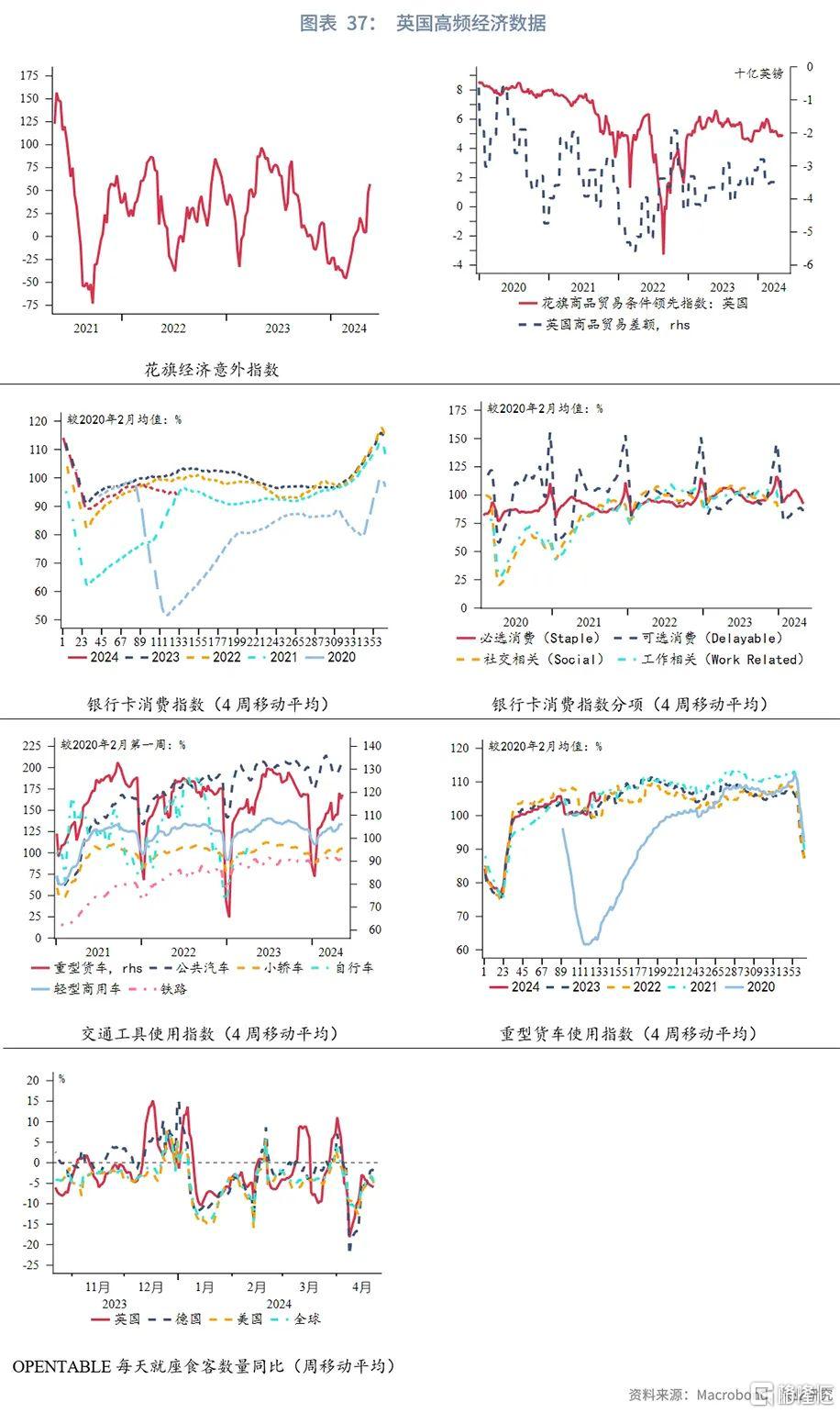

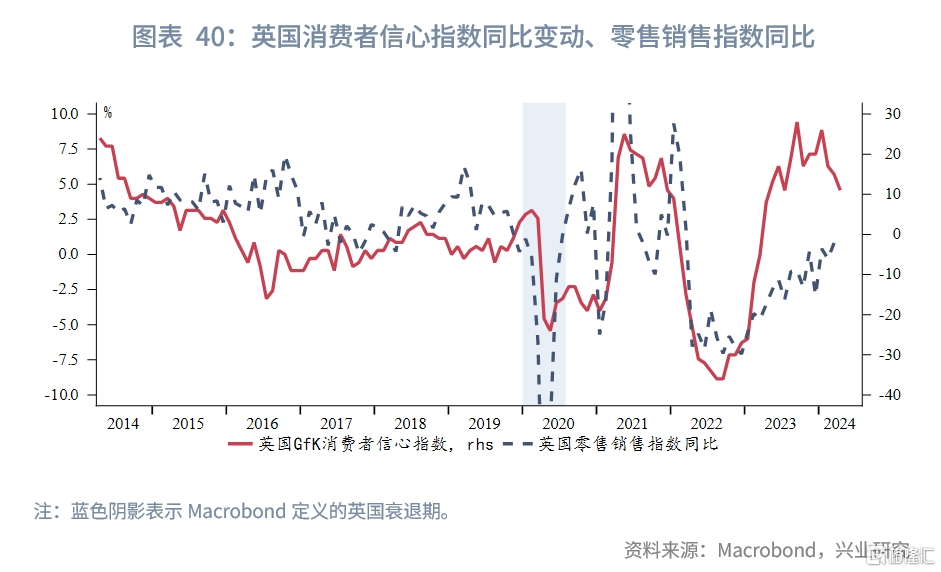

高頻數據方面,英國受制造業邊際回暖支撐,經濟意外指數繼續上行。4月以來重型卡車使用情況顯著好於2023、2022年。每天就座食客數量同比同樣大幅回升,但幅度不如德國和美國。消費低迷的狀態仍在延續。銀行卡消費活動一改往年同期上升形態,這與必選消費降溫有關。

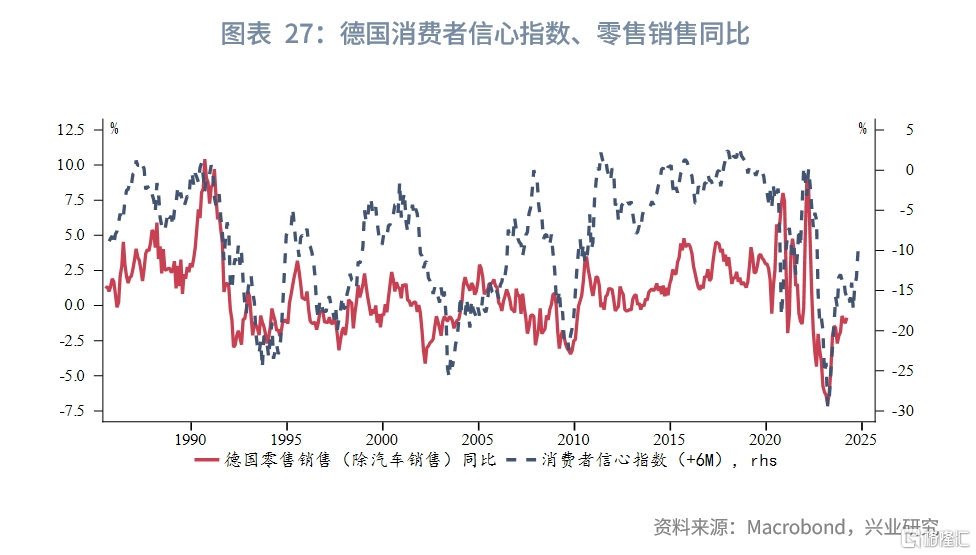

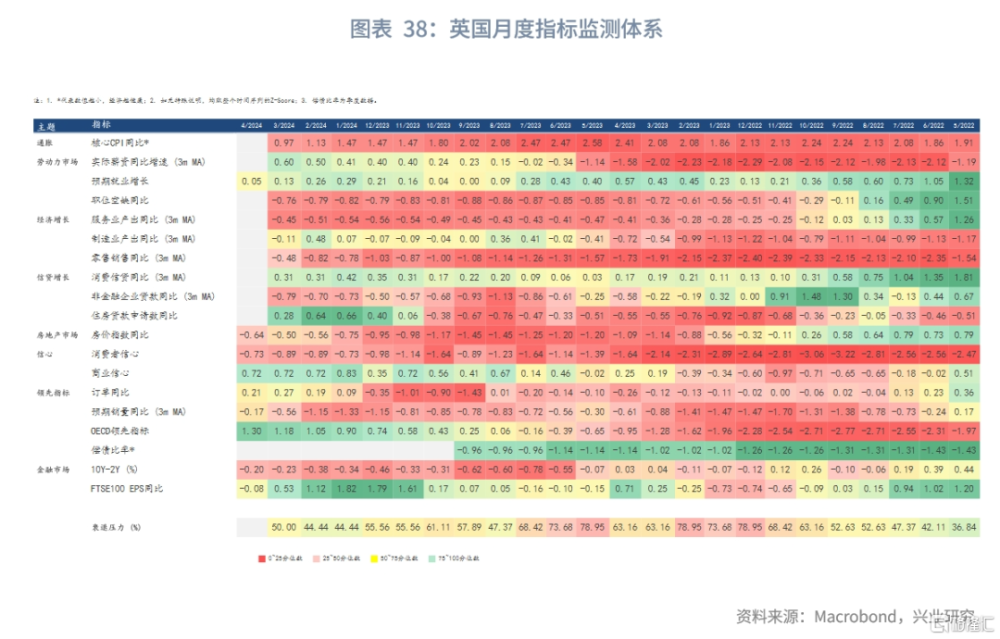

低頻數據方面,預期就業增長已連續3個月下降,勞動力市場景氣度回落。服務業產出和零售銷售同比仍位於50分位數以下,但保持回升趨勢。今年以來,隨着房價增速下行放緩,住房貸款申請數同比回正。各類領先指標繼續釋放出向好信號。截至2024年3月,英國衰退壓力爲50%,明顯低於德國。需警惕的是,消費者信心在近月轉弱,後續零售銷售可能會面臨階段性壓力。

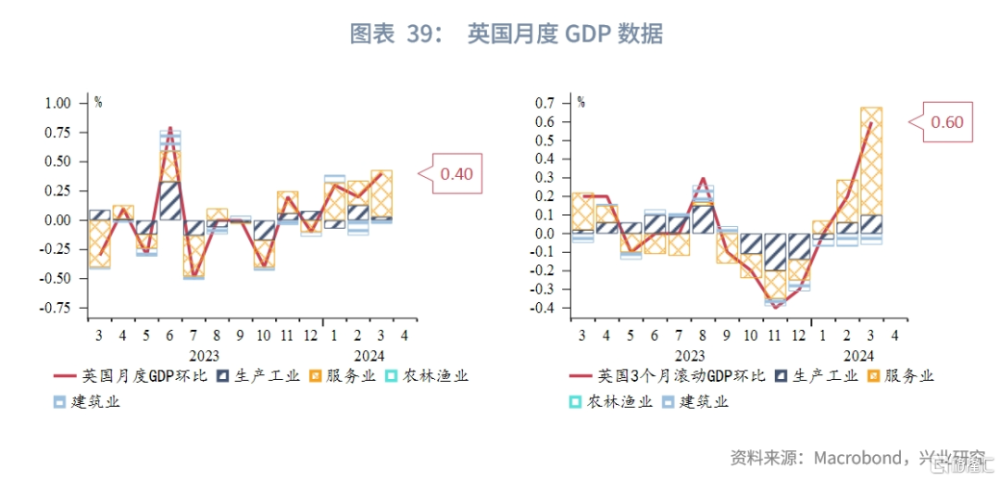

今年3月GDP同比增長0.5%、環比增長0.2%,均高於預期表現;第一季度GDP初值同比增長0.2%,高於市場預期的0%,前值下降0.2%;環比增長0.6%,高於市場預期的0.4%,前值-0.3%。

4.2 通脹與貨幣政策

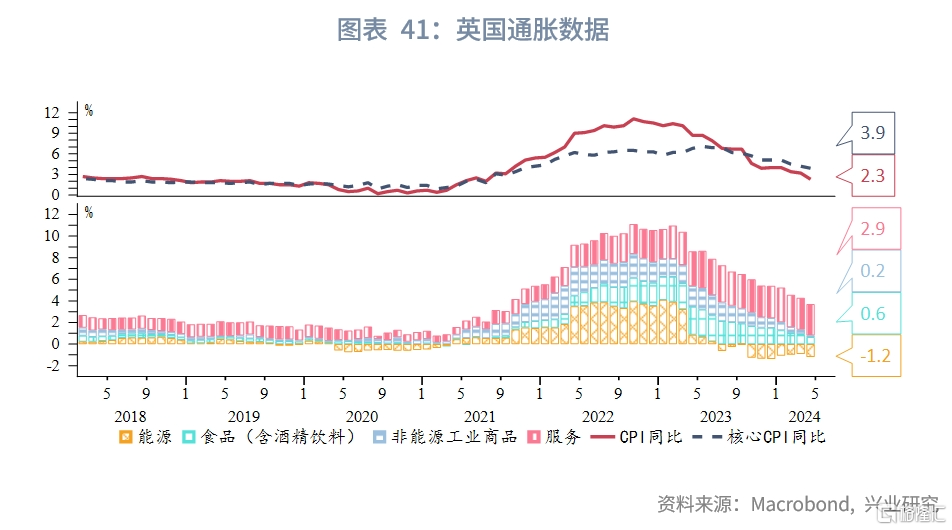

英國4月CPI同比上漲2.3%,高於市場預期的2.1%,前值3.2%;核心CPI同比上漲3.9%,高於市場預期的3.6%,前值4.2%。就商品和服務分項而言,與英國央行5月議息會議公布的預測相比,通脹超預期粘性主要與服務、核心商品有關。4月通脹降幅不及預期同樣受復活節效應影響。不過,英國年度服務協議(如通訊服務費等)的籤署往往發生在4月,而未來一年相關服務價格的基調通常可以從期間協議價的漲幅中反映出來。因此4月通脹降幅小於預期對英國央行的決策可能會產生一定程度的影響。此外,英國3月剔除紅利三個月平均工資同比增長6.0%,與前值持平,略高於市場預期的5.9%。

英國央行5月議息會議如期維持基准利率在5.25%不變。7名委員投票支持維持利率不變,沒有成員投票支持加息。然而,主張降息的陣營再添一員,擴容至2人。副行長Dave Ramsden 與MPC委員Swati Dhingra一起呼籲立即將基准利率從目前5.25%的水平下調。

基於市場利率和模型預測,英國央行預計CPI通脹將在今年第二季度短暫回歸2%的目標,預計一年後的通脹爲2.6%(2月預測爲2.8%),兩年後的通脹爲1.9%(2月預測爲2.3%),三年後的通脹爲1.6%(2月預測爲1.9%)。經濟方面,英國央行認爲,盡管去年的淺度衰退已經結束,但今明兩年經濟仍將疲軟。其預計2024年第二季度環比增長0.2%;預計2024年GDP增長0.5%(2月預測爲0.25%),2025年增長1%(2月預測爲0.75%),2026年增長1.25%(2月預測爲1%)。

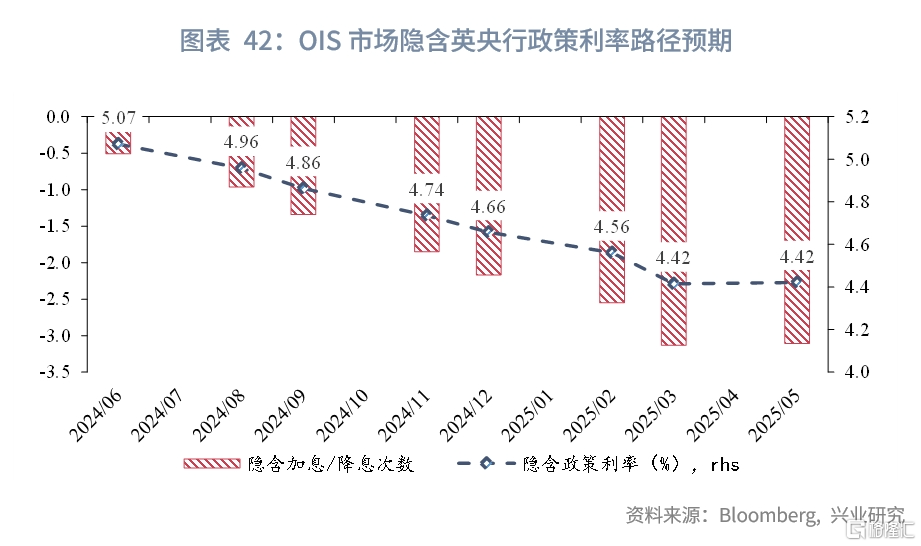

英國央行行長貝利表示,對降息持樂觀態度,事情正在朝着正確的方向發展,通脹持續所構成的風險正在消退。在未來幾個月內,通脹將接近2%的目標,需要看到更多證據證明在降息前通脹將保持低位。6月降息的可能性沒有被排除,也沒有在計劃之中,利率下降幅度可能比市場預期更大。當前市場預計英國央行6月和8月降息的概率均接近50%,年內降息幅度約50bp。

五、日本經濟監測:實際薪資增速再度轉負

5.1 增長

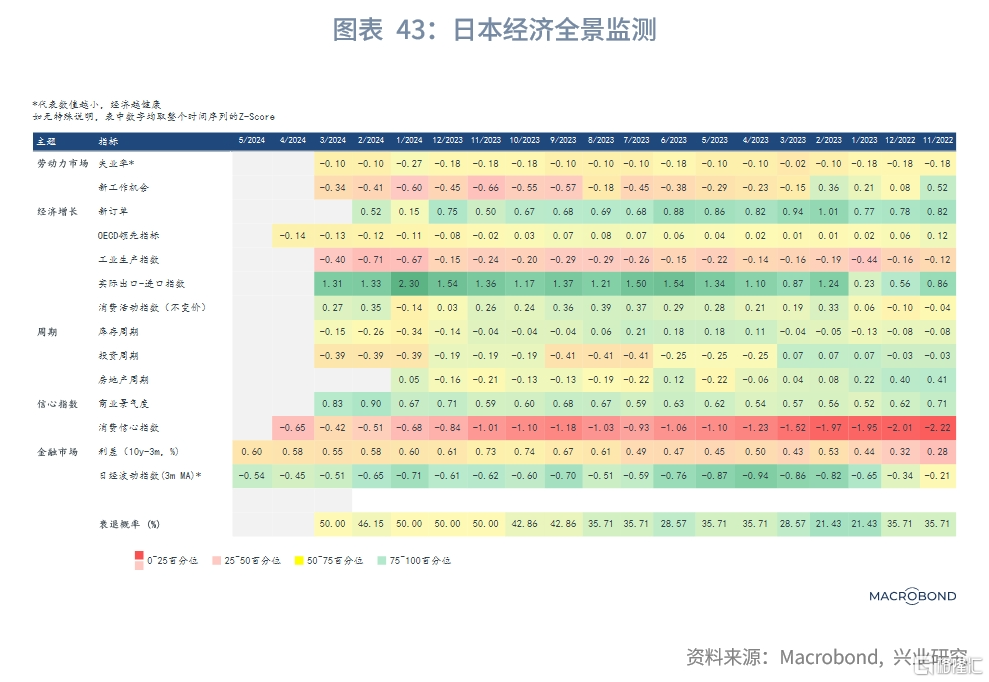

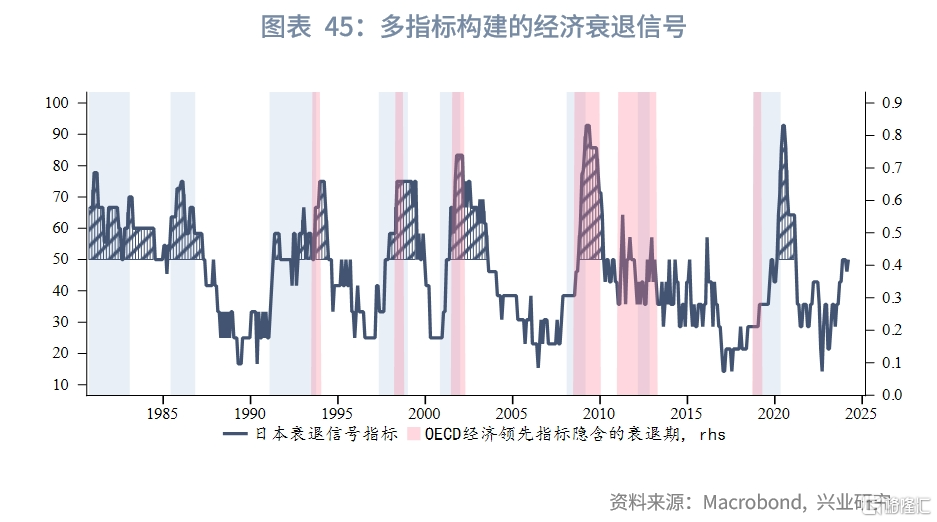

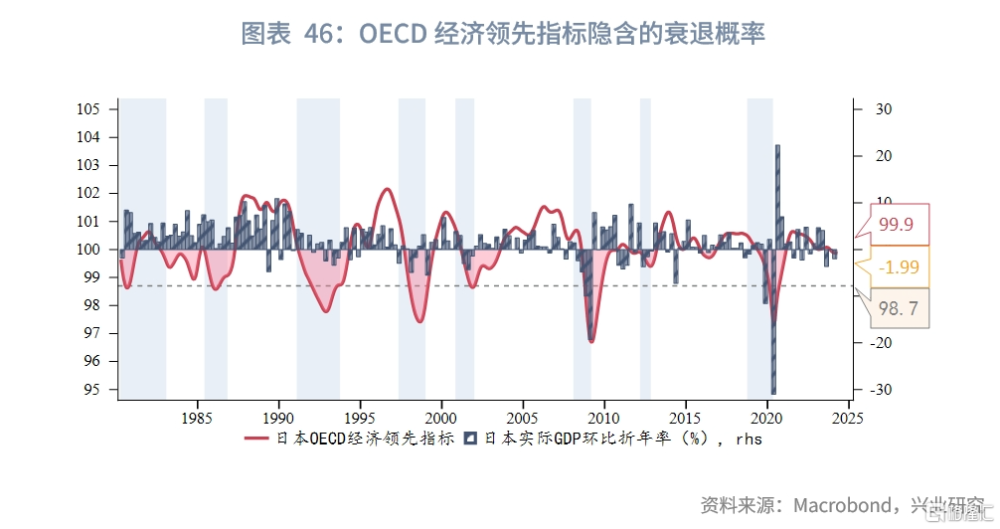

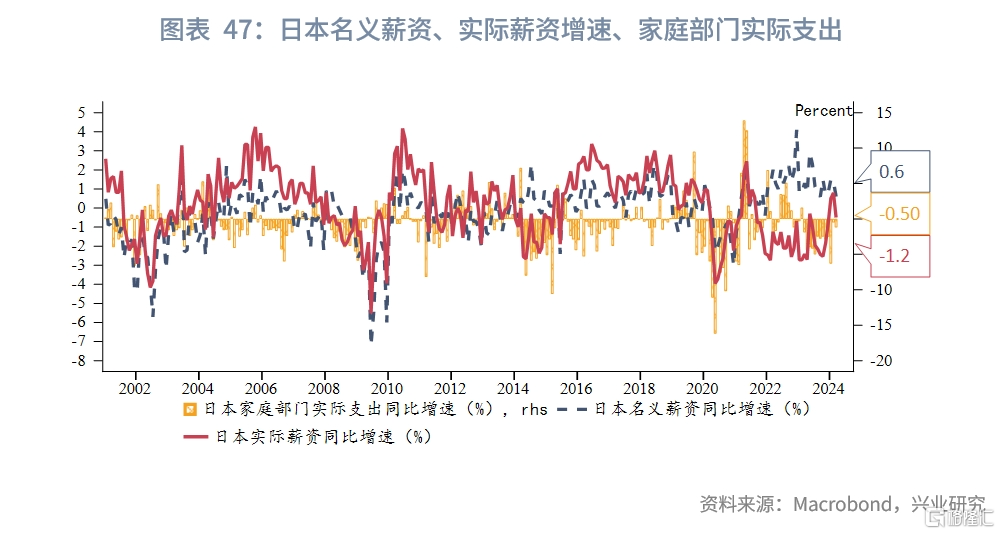

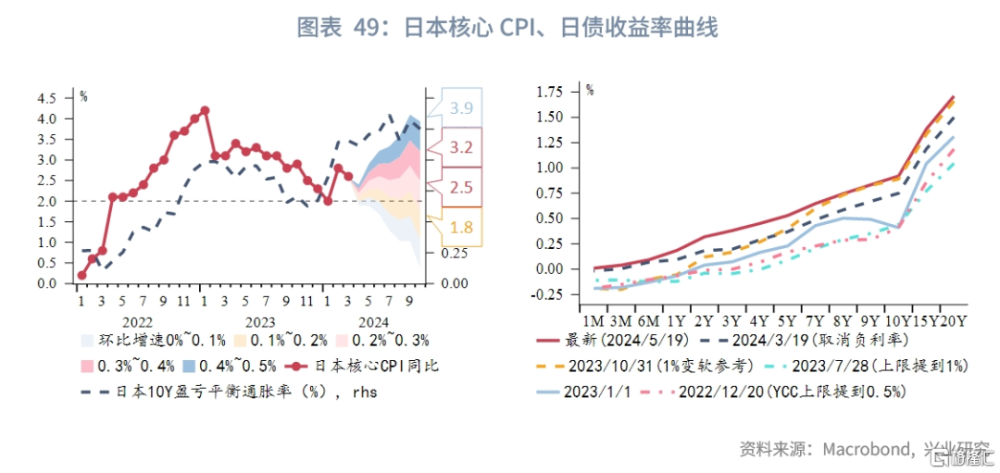

日本經濟仍處在衰退的邊緣。盡管經修訂後2023年第四季度實際GDP環比折年率避免了負增(最新修訂值爲0%),但2023年第三季度、2024年第一季度環比折年率分別錄得-3.6%和-2.0%,而且2024年第一季度實際GDP同比增速也首次轉負,錄得-0.2%。分項來看私人消費、固定資產投資、淨出口三大分項全部轉負,其中淨出口轉負主要是受到豐田集團數據造價醜聞導致汽車銷售受阻以及高基數影響。我們構建的衰退指標仍在50臨界點附近,OECD經濟領先指數連續6個月低於100。令人擔憂的是,實際薪資增速在連續2個月正增長後於2024年3月再度轉負,家庭實際消費支出的降幅也在擴大。目前薪資向消費的反饋仍未完全建立,日本經濟難言脫離衰退風險,進一步加息的時機還不成熟。

5.2 通脹和貨幣政策

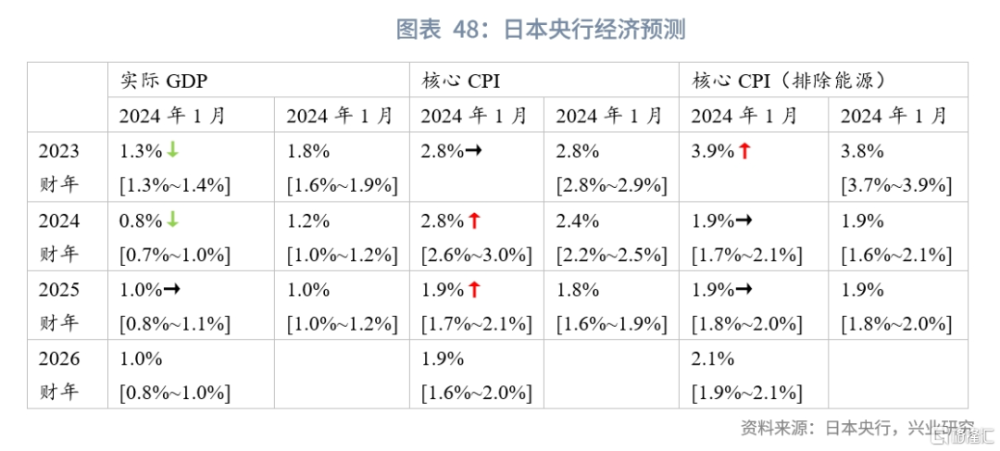

2024年4月日本央行議息會議的聲明精簡爲“全票通過將隔夜拆借利率維持在0-0.1%,關於國債、商票、公司債的購买同2024年3月議息會議相同”。此外日本央行下調2023、2024財年增長預期,上調2024、2025財年通脹預期,並首次公布2026財年增長和通脹預期。

雖然市場解讀爲刪除了“維持與之前相同規模的國債購买”表述,但“保持與3月議息會議相同”表示購債的立場並未明顯變化,會後新聞發布會中植田和男也表示“與3月份會議相比,購債立場沒有變化;將在未來某個時候削減債券購买,無法說明削減債券購买的具體時間;不希望將國債購买減少作爲積極的貨幣政策工具”。針對外匯變動,植田和男表示“我們可以預先判斷日元疲軟是否會影響潛在通脹以及明年的春季工資談判;如果影響到價格趨勢,外匯可能成爲政策考量的理由;日元貶值尚未對核心價格產生重大影響,且日元疲軟對需求也將產生積極影響”。針對貨幣政策,植田和男表示“長期通脹預期可能在1.5%左右,並不是說只有通脹遠遠超出預期才會加息,而是實現預期本身可能是利率變化的一個原因;無法確定潛在通脹率何時以令人滿意的方式達到2%”。

近期日本當局對匯率市場進行了幹預,時點可能在4月28日、5月2日,目前幹預數據尚未公布。上一輪外匯幹預分別發生在2022年9月22日、10月21日和10月24日,當時美元兌日元匯率在150附近。

注:本文來自興業研究發布的《美國景氣度短期下行,全球風險偏好回升至高位——全球宏觀晴雨表2024年第五期》,報告分析師:余律、王之凡、張夢、張峻滔、郭嘉沂

標題:興業研究:美國景氣度短期下行,全球風險偏好回升至高位

地址:https://www.iknowplus.com/post/110295.html