中金:快遞行業量價超預期,重點推薦

摘要

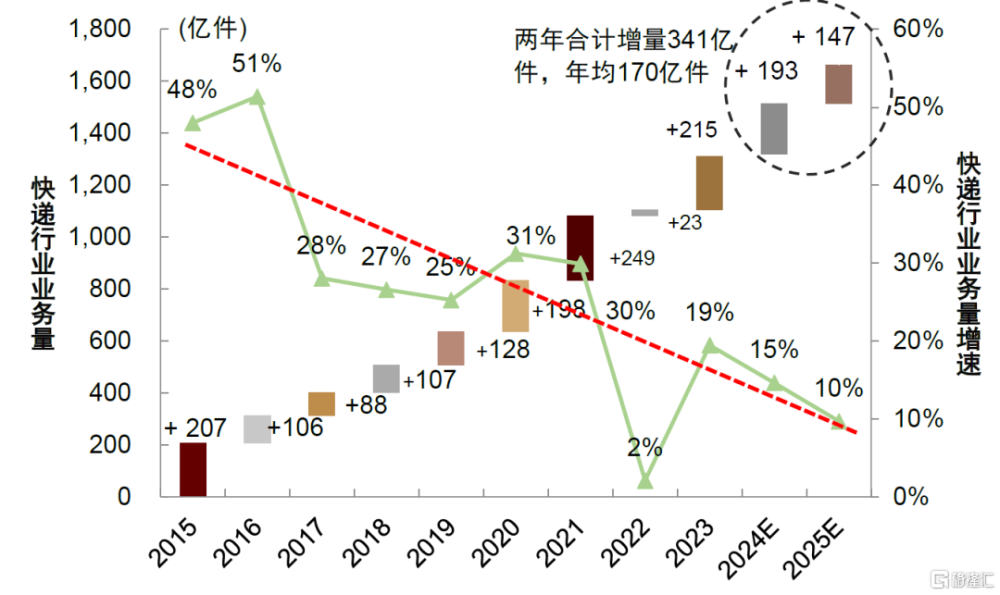

行業件量增速再超預期,中高速增長可期。據郵政局,一季度快遞業務量同比+25.2%,4月快遞件量同比+22.7%,需求數據持續向好,我們認爲主要因线上消費具有韌性、直播電商發展、包裹小件化及退貨件比例上升,全年增速有望超出年初預期。中期三年維度來看,我們認爲快遞行業需求(件量)仍有望保持高單位數至低兩位數增長。

競爭溫和共存,服務和成本共同決定利潤。我們認爲,監管倡導高質量發展(不能低於成本競爭)、推動服務差異化(推動前端定價分離和產品分層),上市公司投資行爲已經發生邊際變化(資本开支高峰已過,提升分紅比例),不會出現惡性價格战,疊加行業成本空間相對有限,因此行業整體價格降幅空間有限。我們認爲競爭將圍繞成本、效率、服務等多維度展开,考驗快遞公司綜合實力,各家基於自身服務(從而決定價格)、成本而獲得相應的合理利潤。

快遞行業估值不貴,股東回報提升,建議把握布局機會。當前行業估值仍處於歷史較低位置,各家公司提升分紅比例,我們認爲當前板塊估值有性價比,逐步由成長股向價值股切換,建議把握布局機會。

風險

快遞需求增長持續低於預期,燃油、人工成本大幅上漲,競爭格局反復。

Text

正文

行業需求:增速再超預期,中高速增長可期

今年以來快遞增速超預期

據國家郵政局,第一季度全國快遞業務量371.1億件,同比增長25.2%(可比口徑),好於我們年初預期,我們認爲主要有以下原因:

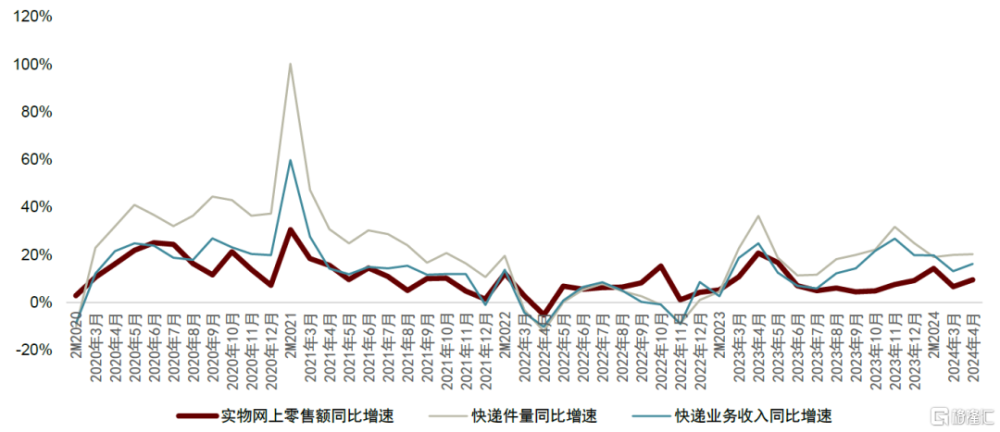

► 线上消費具有韌性。據國家統計局,1-3月全國網上零售總額同比增長12.4%,快於社零整體增速,其中實物網上零售額同比增長11.6%,喫類、穿類和用類分別增長21.1%、12.1%、9.7%,线上消費具有韌性。

► 直播帶動小包裹增長。我們認爲隨着直播帶貨、即時零售等電商新模式快速發展,包裹呈現小件化趨勢,因此快遞包裹量增速快於线上社零增速。

► 此外,去年同期相對低基數。據國家郵政局,1Q23快遞業務量同比增長11%,低於2023年全年的19.4%。

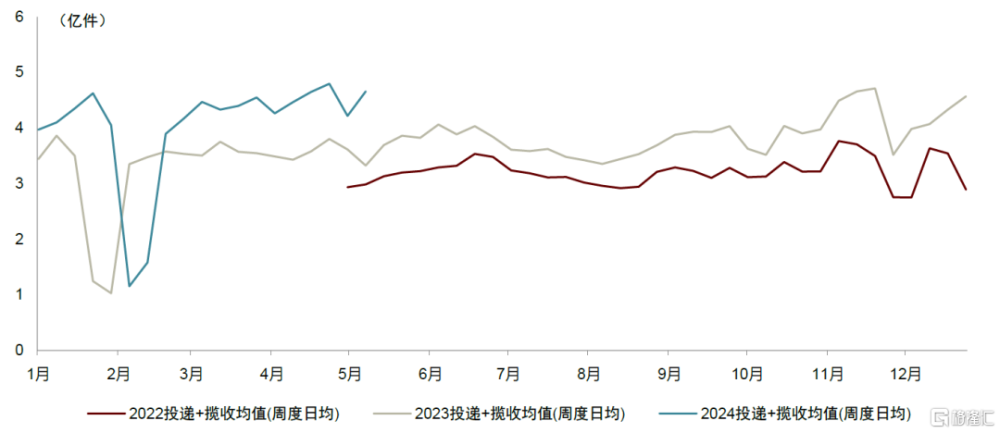

更近期的高頻數據顯示,二季度以來快遞需求增速依然穩健:據國家統計局,4月线上社零同比+9.6%,仍高於社零總額增速;據國家郵政局,4月快遞業務量同比+22.7%;據交通運輸部數據,5月6日至12日,日均攬收與派送包裹量均值爲4.66億件,同比+26%。

圖表1:今年以來快遞需求持續向好

資料來源:交通運輸部,中金公司研究部

圖表2:快遞件量增速高於线上社零增速

資料來源:國家統計局,國家郵政局,中金公司研究部

中期3年維度來看,中高速增長依然可期

考慮到區域發展不均衡、部分商品種類线上化率以及部分人群網購頻次有提升空間,我們認爲中期三年維度來看,快遞行業需求(業務量)仍有望保持高單位數至低兩位數增長。

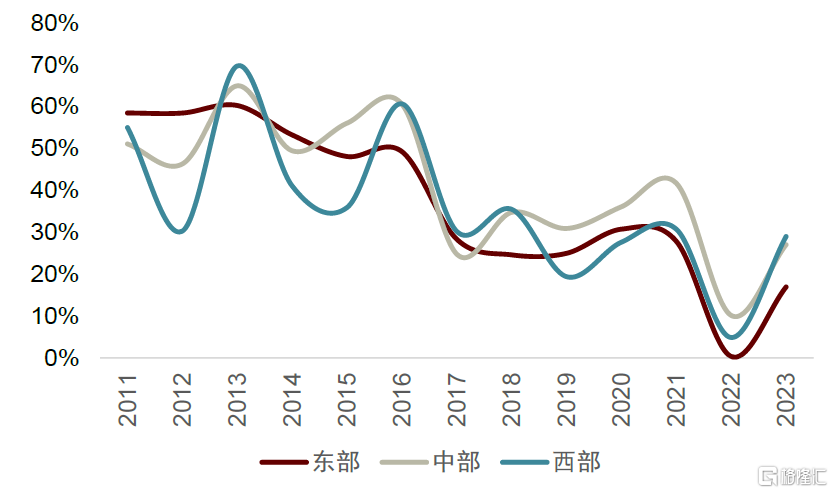

► 區域發展不平衡,中西部地區基礎設施逐步完善,從而供給創造需求。2023年,東、中、西部地區快遞業務量比重分別爲75.2%、16.7%和8.1%,與2022年相比東、中、西部佔比分別-1.6ppt、+1.0ppt、+0.1ppt,中西部的增速更快(圖表6)。我們認爲尤其是隨着基礎設施的逐步覆蓋和完善,供給創造部分需求,中西部地區的消費品網購需求和農副產品網上銷售,增長迅速(據國家郵政局,2023年內蒙古、甘肅、青海、西藏等省份快遞業務量分別實現51%、49%、59%、88%的高速同比增長)。

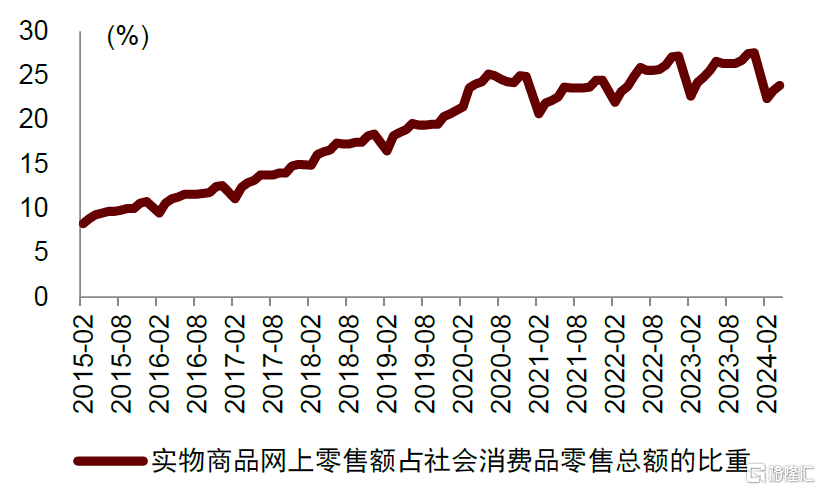

► 從商品來看,线上化率增速或放緩但仍有提升空間。2024年1-4月實物網上零售額佔社會消費品零售總額的比重爲23.9%,低於疫情期間的高點(2020年1-4月的24.1%),但整體來看仍處於上升趨勢。我們認爲,不同商品品類线上化率存在分化,增速或有所放緩,但仍有上升空間。

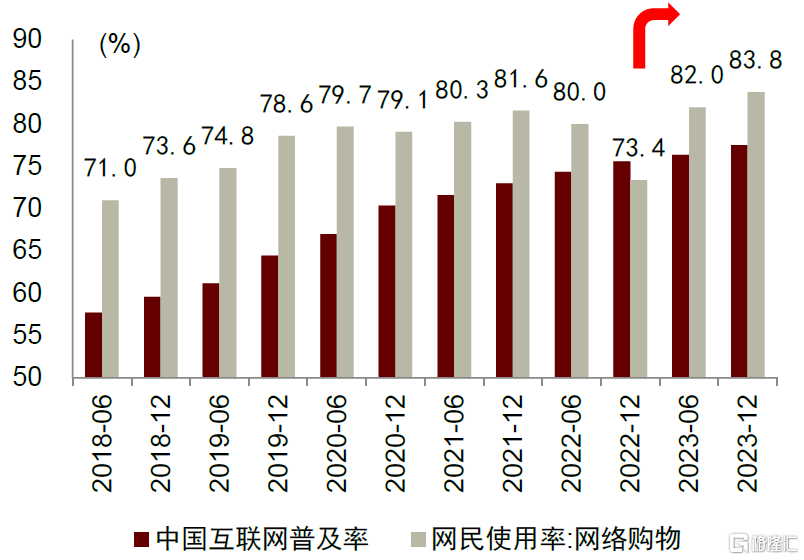

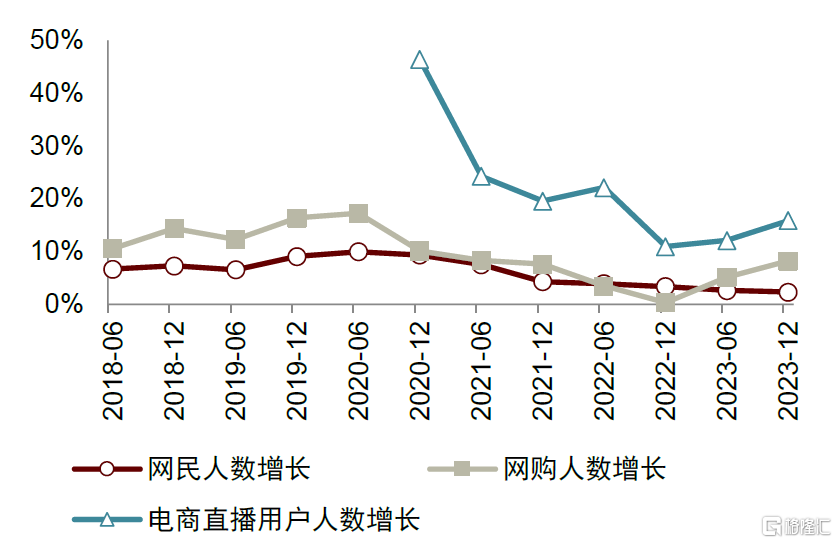

► 從人群來看,網購頻次仍有提升空間。截至2023年12月,我國網絡購物用戶規模達9.15億人,較2022年12月增長6,967萬人(同比+8.2%),佔網民整體的83.8%,其中電商直播用戶規模爲5.97億人,較 2022年12月增長8,267萬人(同比+16%,絕對增加人數超過網購用戶規模總體的增幅),佔網民整體的 54.7%(圖表4)。我們認爲,直播電商作爲一種更高頻次的消費習慣,隨着其覆蓋範圍擴大以及吸納更多原本不網購(或不高頻網購)的消費者,養成高頻網購習慣,整體網購頻次仍有提升空間。

圖表3:2023年以來互聯網普及率和網民的網購使用率提升顯著

注:互聯網普及率:網民人數/總人數,網購使用率:網購人數/網民人數資料來源:CNNIC,中金公司研究部

圖表4:網民人數仍呈現增長,電商直播用戶增長顯著

資料來源:國家統計局,中金公司研究部

圖表5:從零售角度,網購滲透率當前仍在上升趨勢

資料來源:國家統計局,中金公司研究部

圖表6:東中西部快遞業務量增速

資料來源:國家郵政局,中金公司研究部

圖表7:我們認爲2024年行業有望實現兩位數增長

資料來源:國家統計局,中金公司研究部

格局:競爭溫和共存,服務和成本共同決定利潤

我們認爲,監管倡導高質量發展(不能低於成本競爭)、推動服務差異化,上市公司投資行爲已經發生邊際變化(資本开支高峰已過,提升分紅比例),不會出現惡性價格战,疊加行業成本空間相對有限,因此行業整體價格降幅空間有限。競爭將圍繞成本、效率、服務等多維度展开,考驗快遞公司總部、加盟商、末端快遞員在內的綜合實力,每個快遞網絡基於自身服務(從而決定價格)、成本而獲得相應的合理利潤。

監管提倡高質量發展,或將促進前端定價分離和產品分層

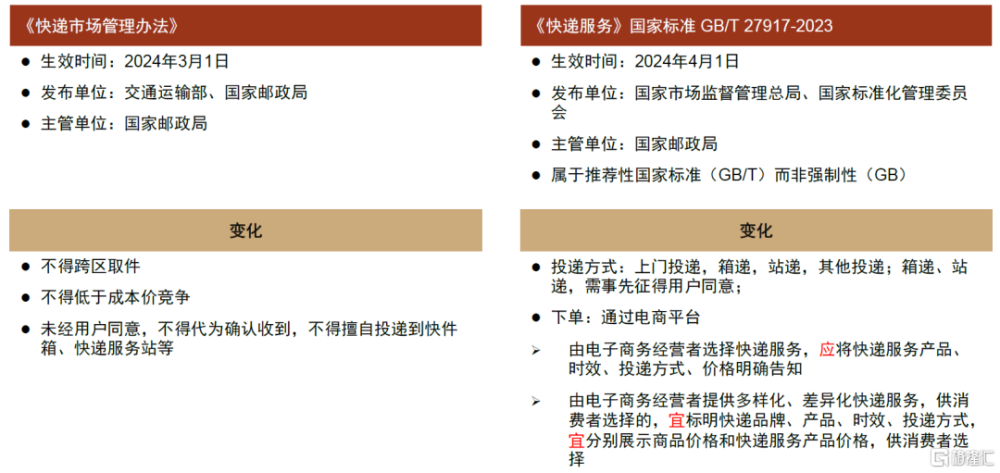

2023年7月,《金華市快遞行業合規指引》的通知指出:“快遞企業科學核算運營成本,特別在爲電子商務平台內經營者提供快遞服務時,不得爲了排擠競爭對手或者獨佔市場作出低於成本價格提供快遞服務的行爲”,我們認爲這體現了監管對於快遞行業高質量發展的重視。

今年以來,隨着兩部監管法規生效,我們認爲其將對快遞行業的高質量發展產生持續的影響。《快遞市場管理辦法》由交通運輸部制定並公布,3月1日生效;郵政業快遞業迎五項新國標,其中《快遞服務》國家標准GB/T 27917-2023,由國家市場監督管理總局、國家標准化管理委員會,4月1日生效,歸口由國家郵政局主管,屬於推薦性國家標准(GB/T)而非強制性(GB)。此次兩個新規生效均爲對前一版本的修訂,從修訂內容上看,對於快遞行業在經營秩序、服務標准、綠色發展、安全管理(運營安全,信息安全)等方面提出了要求,在下單環節、末端投遞、競爭秩序等影響競爭格局的方面我們總結如下。

我們認爲近期生效的兩項行業規範,除了繼續強調不能低於成本競爭的底线外,或將推動行業在前端產品和定價(提倡電商平台將貨品價格與物流價格分別列示,給予消費者選擇物流服務商和末端配送方式的權力,例如上門、箱遞、站遞、其他等多種方式)、中後端運營規範(保障快遞從業者權益、爲合同員工繳納社保)等方面走向高質量發展。新規落地執行或需經歷循序漸進的過程,需要快遞公司、從業人員、消費者、電商賣家以及電商平台等多方主體的共同努力。但我們認爲從中長期來看,電商快遞公司在低成本、高效率的基礎上,若能夠在精細化的運營能力和成本管控下設計產品和定價體系,並與電商平台進行系統對接、與消費者進行需求匹配,有望實現客戶分群、產品分層,從而建立自身具有定價權的品牌。

圖表8:監管法規變化

資料來源:交通運輸部,國家郵政局,中金公司研究部

總體資本开支見頂向下,更加重視股東回報

我們認爲,在行業發展日趨成熟、國家郵政局強調高質量發展的大背景下,企業的投資行爲正發生邊際變化:

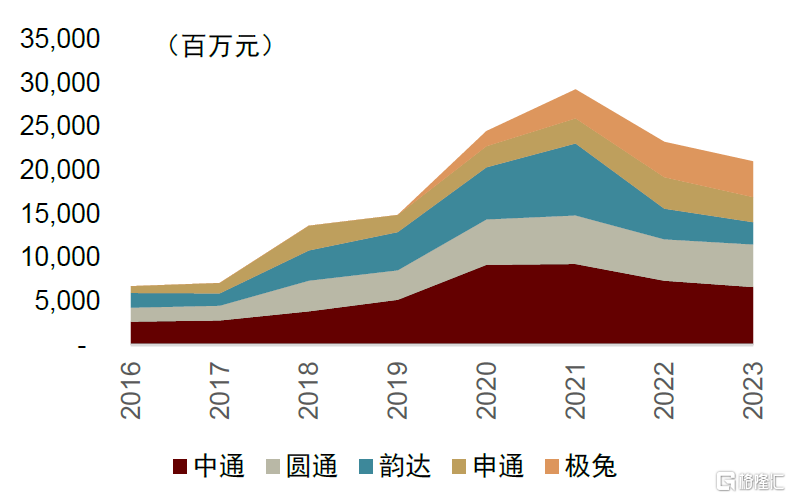

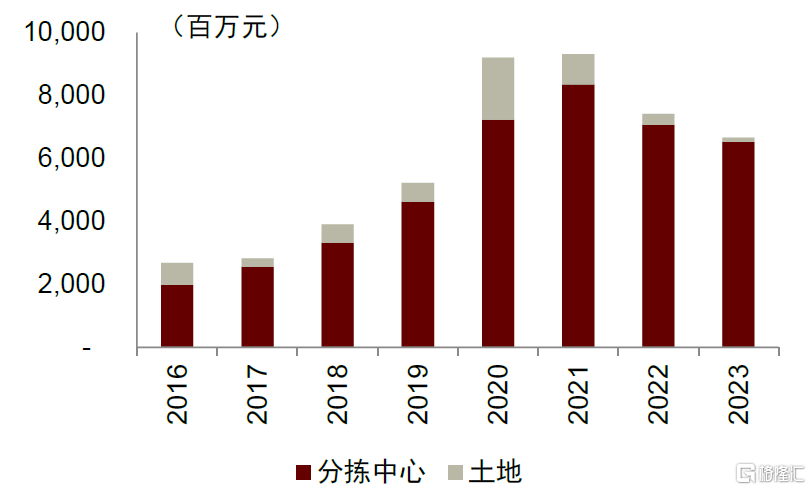

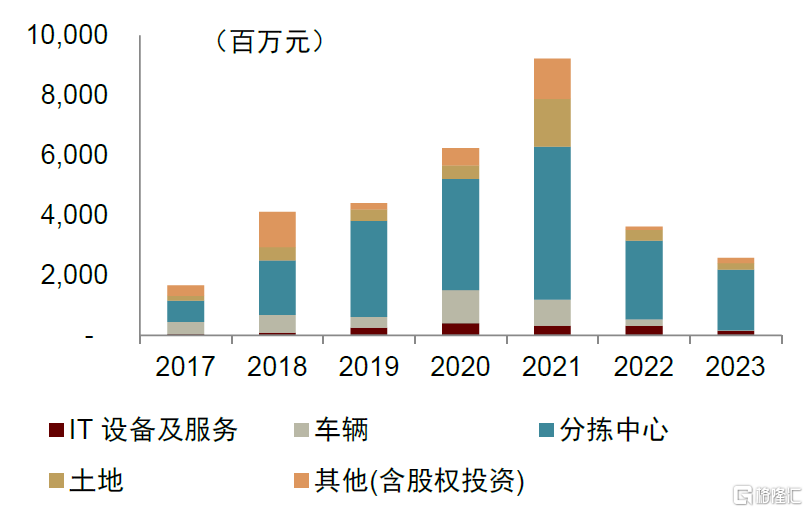

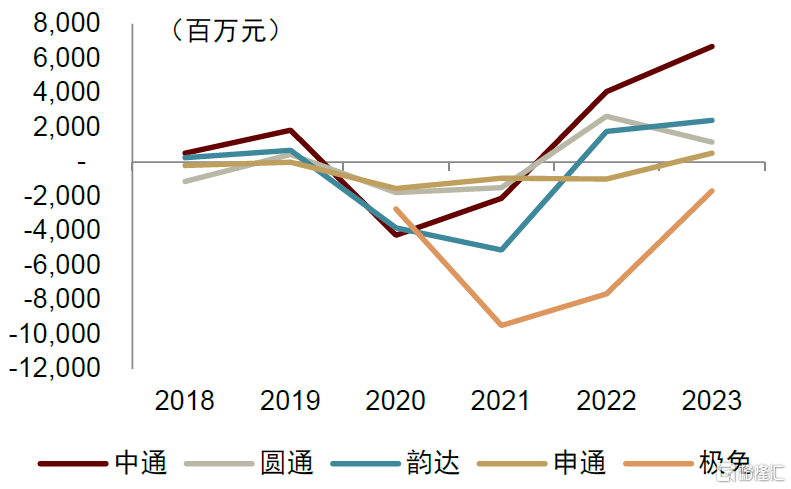

► 資本开支見頂向下,頭部企業回到正自由現金流。按照通達系+極兔的資本开支加總計算,2021年爲高峰期,目前已經見頂向下(圖表9),以“經營活動淨現金流-資本开支”作爲簡化衡量,頭部企業回到正自由現金流(圖表13[1])。快遞企業資本开支主要用於購置土地(建設自有轉運中心)、購买設備(用於自動化分揀)、購买車輛(幹线運輸),我們認爲其中購买土地主要是由於早期土地大多非自有,需要經歷存量替換過程,一旦主要分揀中心都實現了自有土地,則該部分开支將呈現下降趨勢,並非持續性會出現的資金需求,設備和車輛則根據其折舊年限需要持續性更新替換,但金額相對有限。因此,我們認爲,行業購买土地高峰過去之後,資本开支向下是趨勢性的且相對確定性的,在更低的水平(維護性資本开支+邊際擴張產能)達到新的均衡。

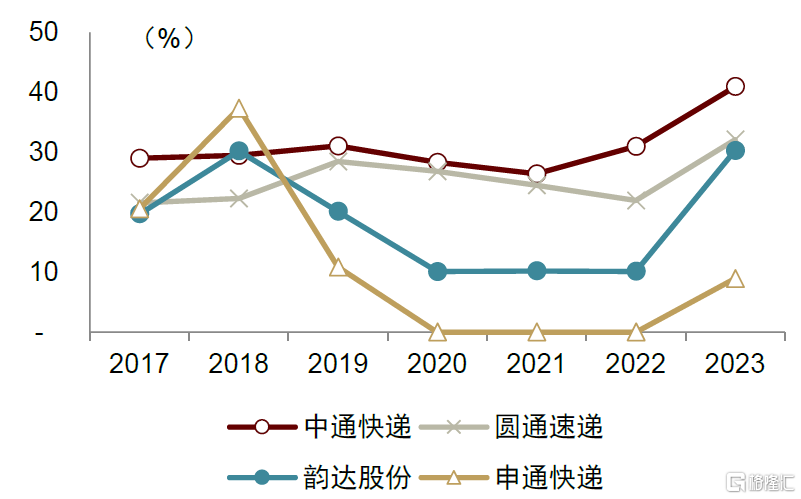

► 重視股東回報,分紅开始提升。無論是在外部環境的要求下(例如新“國九條”強調分紅,資本市場重視和偏好高分紅股票),還是現金流改善後分紅能力和意愿提升,2023年主要快遞公司分紅比例均有所提升:中通2023年分紅超40%(vs. 2022年分紅21%),並承諾從2024年开始每半年分紅,比例不低於40%,並擴大回購計劃5億美元;圓通2023年分紅+回購42.29%(vs. 2022年爲21.95%);韻達分紅+回購達30%(vs. 2022年爲16.1%);申通2023年分紅+回購23.6%(vs. 2022年不分紅)。

圖表9:通達系+極兔資本开支總額

注:極兔數據按照當年平均匯率由美元轉化爲人民幣資料來源:公司公告,中金公司研究部

圖表10:單票資本开支

注:極兔數據按照當年平均匯率由美元轉化爲人民幣資料來源:公司公告,中金公司研究部

圖表11:資本开支用途:以中通爲例

資料來源:公司公告,中金公司研究部

圖表12:投資額拆分:以韻達爲例

資料來源:公司公告,中金公司研究部

圖表13:以“經營活動淨現金流-資本开支”簡化衡量自由現金流

資料來源:公司公告,中金公司研究部

圖表14:各公司現金分紅比例:2023年較2022年提升

資料來源:iFinD,公司公告,中金公司研究部

最優成本下降空間有限,價格已到相對底部

我們認爲,在監管倡導高質量發展(理性競爭,不能低於成本),成本是價格競爭的前提和基礎,基於目前行業現狀看,成本優化空間有限,價格已到相對底部。中長期來,新的運營變革或技術應用可能成爲下一階段的降本手段,能夠佔得先機的公司可能獲得階段性的先發優勢。

► 僅基於規模經濟的成本優化空間已經相對有限:2016年以來,快遞行業成本的規模優勢主要來源於自動化分揀和自有大車,以頭部公司中通快遞爲例,截止到2023年底,公司自有車輛10,000輛,其中15-17米爲9,200輛,佔比92%,分揀中心自動化分揀設備464套,過去四個季度設備套數進入相對平穩階段。往未來看,僅僅依靠提升自有大車比例、提高自動化程度,實現成本下降的空間已經相對有限,當然在快遞公司龐大的體量下,通過路由優化、實時監控等手段仍能挖掘一部分成本空間。

► 新的運營變革或技術應用可能成爲下一階段的降本手段,例如线路拉通從而減少分揀次數,例如AI技術在快遞公司運營當中的大規模應用,但這一過程可能需要更大的規模、數據作爲支撐,同時也需要更長的時間。

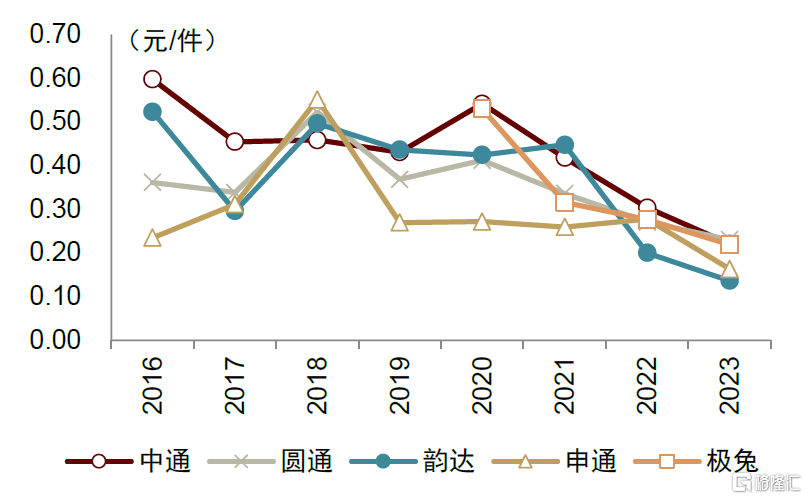

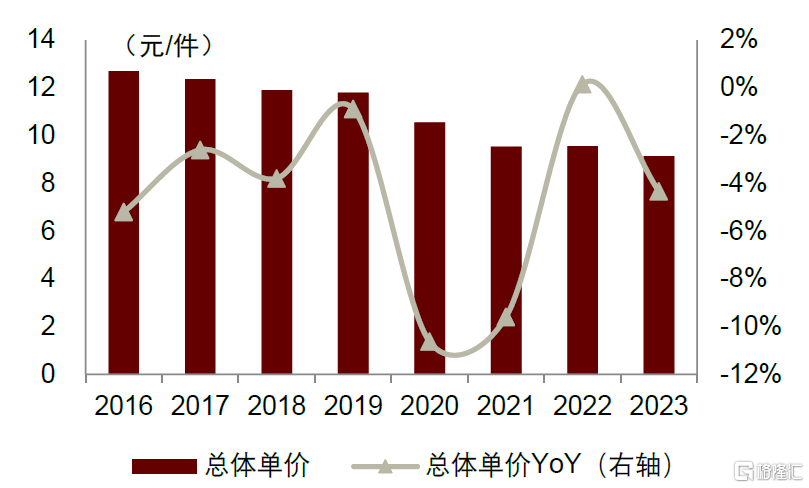

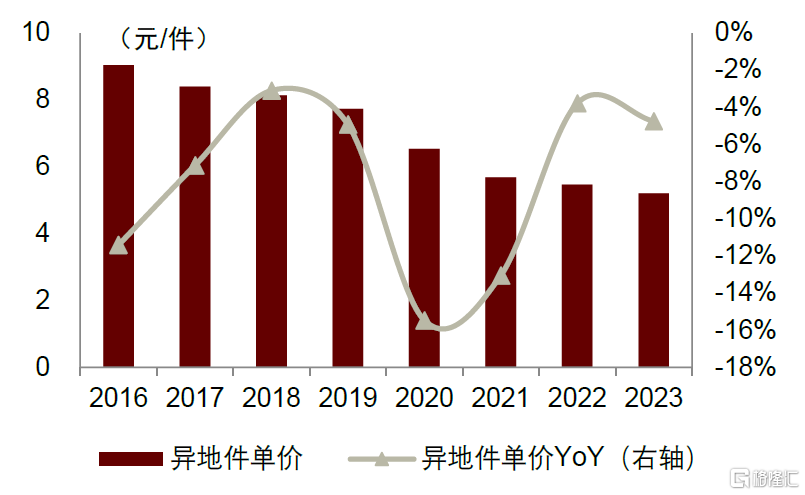

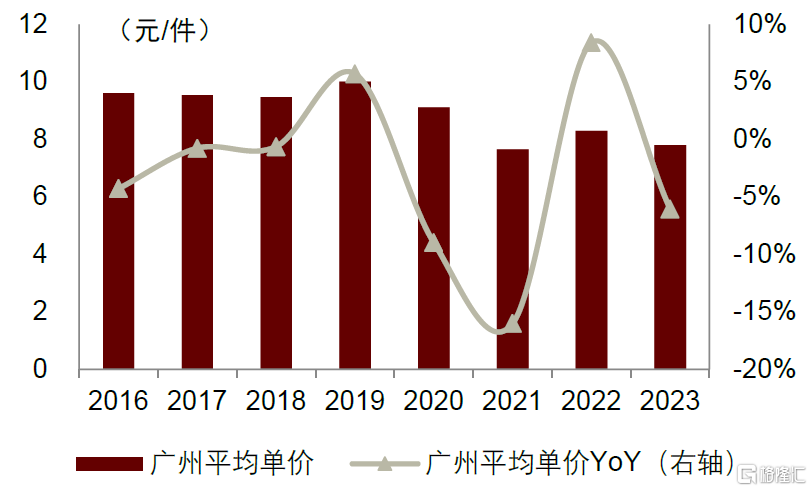

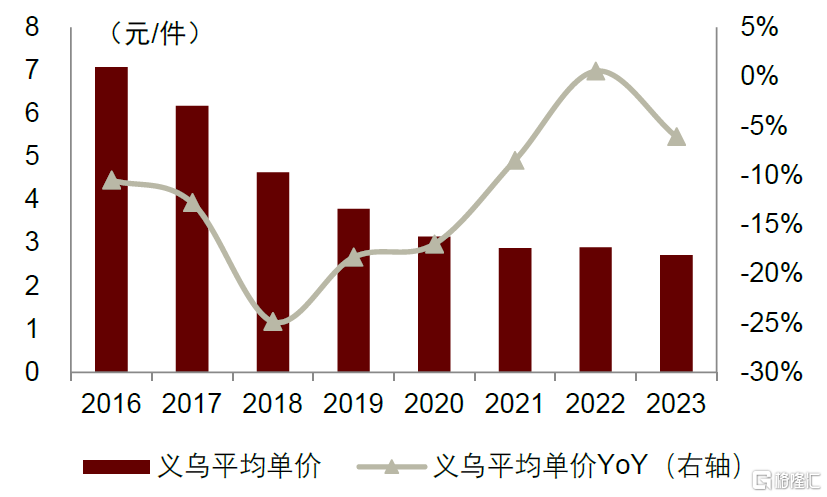

► 價格進入相對底部區間:從行業終端價格(以國家郵政局公布的快遞業務收入和業務量計算得到)來看,異地快遞平均單價在2023年下降0.26元或4.8%至5.20元(2020、2022年均價分別爲6.53元、5.46元),重要產糧區義烏、廣州單價分別同比-6%至7.79元、同比-6%至2.72元,跌至22年漲價前的水平线附近。

圖表15:快遞行業總體平均單價

資料來源:國家郵政局,中金公司研究部

圖表16:異地快遞平均單價

資料來源:國家郵政局,中金公司研究部

圖表17:廣州快遞平均單價

資料來源:國家統計局,中金公司研究部

圖表18:義烏快遞平均單價

資料來源:國家郵政局,中金公司研究部

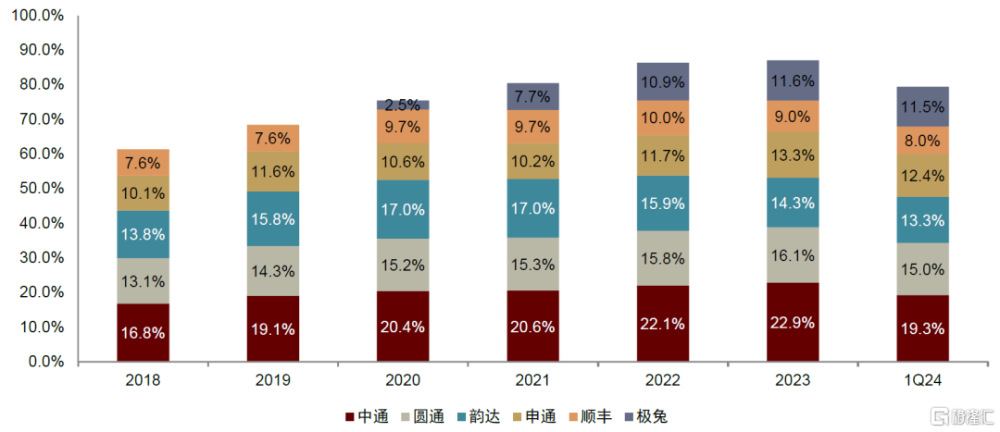

基於以上分析和框架,我們認爲,當前的電商快遞公司座次可能會溫和共存:以2023年數據爲例,中通、圓通、韻達、申通、極兔快遞業務量份額分別爲22.9%、16.1%、14.3%、13.3%、11.6%。競爭將圍繞成本、效率、服務等多維度展开,考驗快遞公司總部、加盟商、末端快遞員在內的綜合實力,每個快遞網絡基於自身服務(從而決定價格)、成本而獲得相應的合理利潤。

圖表19:快遞公司份額

注:1Q24份額基於郵政局新口徑行業件量

資料來源:國家郵政局,公司公告,中金公司研究部

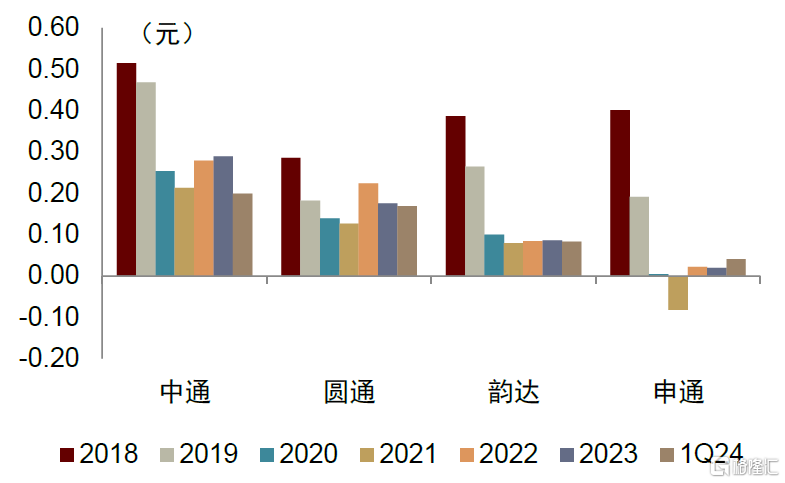

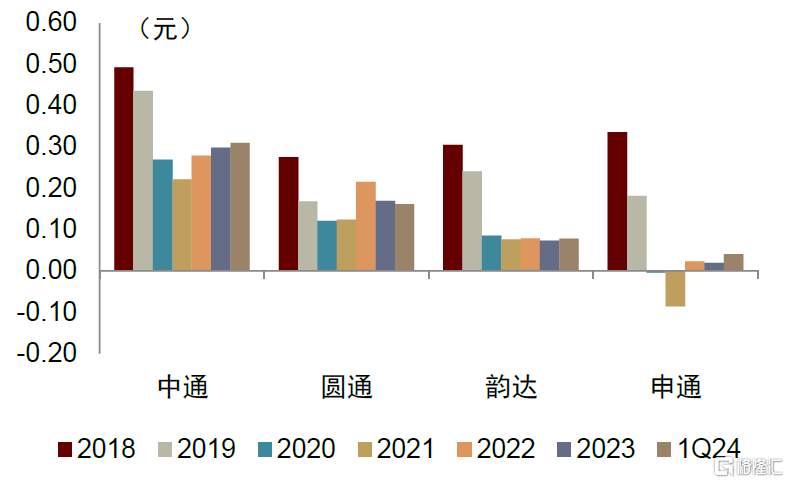

圖表20:快遞公司單票淨利潤

注:中通取GAAP口徑,其他爲歸母淨利潤資料來源:公司公告,中金公司研究部

圖表21:快遞公司單票扣非淨利潤

注:中通取non-GAAP口徑,其他爲扣非淨利潤資料來源:公司公告,中金公司研究部

風險

► 快遞需求增長持續低於預期。若宏觀消費或電商需求持續修復不及預期,可能導致快遞需求增長持續低於預期。我們認爲,一方面,這將對快遞公司營業收入增長產生不利影響;另一方面,這將導致快遞公司產能設備難以得到充分運用,從而導致快遞公司未來的利潤增長承壓。

► 燃油、人工成本大幅上漲。燃油與人工成本是快遞公司主要的經營成本,其中燃油價格具有較大的不確定性,而人工成本從宏觀長期趨勢來看有上漲的風險。我們認爲若未來燃油、人工成本超預期大幅上漲,則可能導致快遞公司盈利增長低於預期。

► 競爭格局反復。我們認爲如果行業價格战超預期惡化,或影響快遞公司單票利潤水平,導致快遞公司盈利增長承壓。

[1]2022年由於稅收返還等政策,經營活動的現金流淨額高於往常年份。

Source

文章來源

本文摘自:2024年5月20日已經發布的《積極布局快遞系列一:行業量價超預期,重點推薦》

馮啓斌 分析員 SAC 執證編號:S0080521090003 SFC CE Ref:BRW011

劉鋼賢 分析員 SAC 執證編號:S0080520080003 SFC CE Ref:BOK824

蔣斯凡 聯系人 SAC 執證編號:S0080122080052

李九璐 分析員 SAC 執證編號:S0080522110005 SFC CE Ref:BSA425

楊鑫,CFA 分析員 SAC 執證編號:S0080511080003 SFC CE Ref:APY553

標題:中金:快遞行業量價超預期,重點推薦

地址:https://www.iknowplus.com/post/109674.html