國盛固收:分化尚未以債務爲界

主要觀點:

去年下半年化債以來,各省市根據自身債務狀況,面臨不同的融資環境,進而可能會產生不同的融資規模以及投資、經濟增速。今年1季度是觀察債務政策對各地經濟、財政以及債務影響的重要窗口。從今年1季度數據來看,除融資方面重債省份和非重債省份存在較爲明顯的不同之外,經濟和財政等方面並未出現以債務爲界的分化。化債政策影響有待繼續觀察。

重債省份融資整體弱於非重債省份,且更爲依賴政府債券。從社融數據看,由於去年一季度的高基數原因,大部分省(市、區)社融今年一季度表現同比減少。在化債的背景下,重點省份與非重點省份融資情況呈現分化特徵,重點省份表現整體弱於非重點省份,除政府債券外,其余融資渠道均弱於非重點省份,主要體現在企業債券、非標融資及信貸方面。其中,政府債券方面經濟較強地區出現同比收縮,上海、福建等地收縮明顯,政府債券淨融資同比增加的均爲貴州、天津等化債重點省份;企業債券的分項來看,12個重點省份一季度企業債券淨融資同比少增193億元,非重點省份一季度企業債券淨融資同比多增2987億元,重點省份企業債券融資整體收縮;非標融資方面,12個重點省份非標融資爲負,而非重點省份一季度非標融資2554億元。

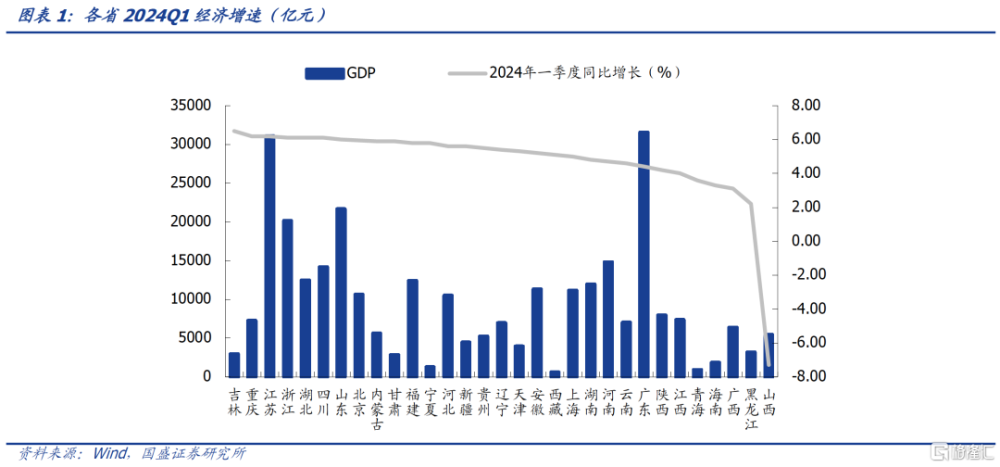

經濟分化並不以債務爲界。從各省GDP增速來看,重債省份和非重債省份的分化並不明顯。一季度,我國GDP爲296299億元,按不變價格計算,同比增長5.3%。一共16個省份一季度GDP增速高省市經濟增速高於“全國线“,天津則與全國增速持平,14個省市低於全國水平。而從增速分化來看,重債省份和非重債省份差異並不明顯。吉林、重慶等重債省份經濟增速位列全國前兩位,而廣東、陝西、江西等非重債省份1季度經濟增速卻在全國處於後列。山西一季度GDP總量較去年同期下降,是唯一總量減少的省份,主要受到煤炭產業周期下行的影響。

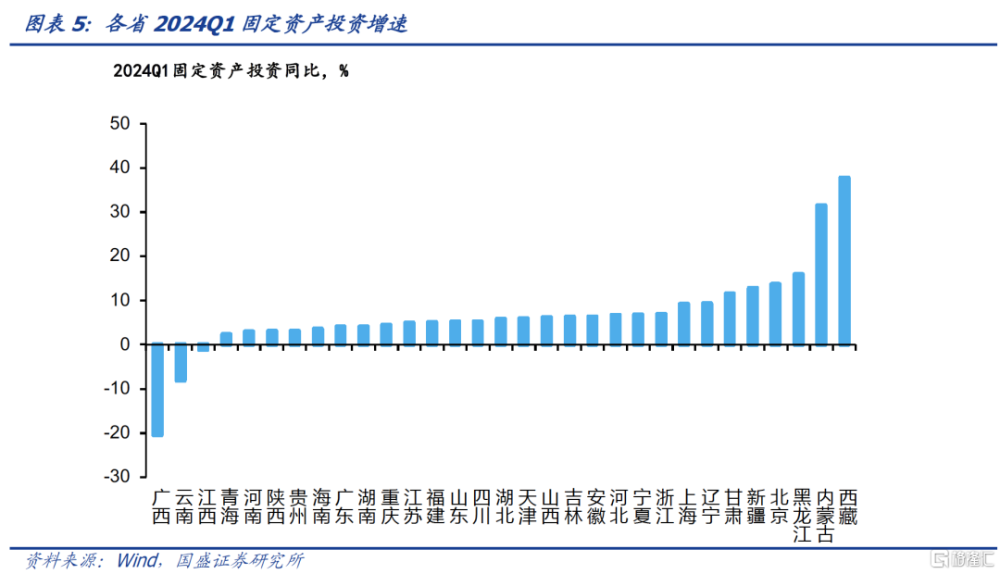

投資增速對債務的反映同樣並不明顯。部分重債省份1季度投資增速亮眼,內蒙1季度投資增速債30%以上,黑龍江、甘肅、遼寧等也實現了兩位數左右或以上的增長。而廣西、雲南等重債省份1季度投資則大幅下降,分別同比下降20.4%和8.1%。此外,貴州、重慶等重債省份投資也處於較低增速水平。但廣東、河南、陝西、江西等非重債省份投資增速同樣較低。投資和債務之間並未呈現出較高的相關性。

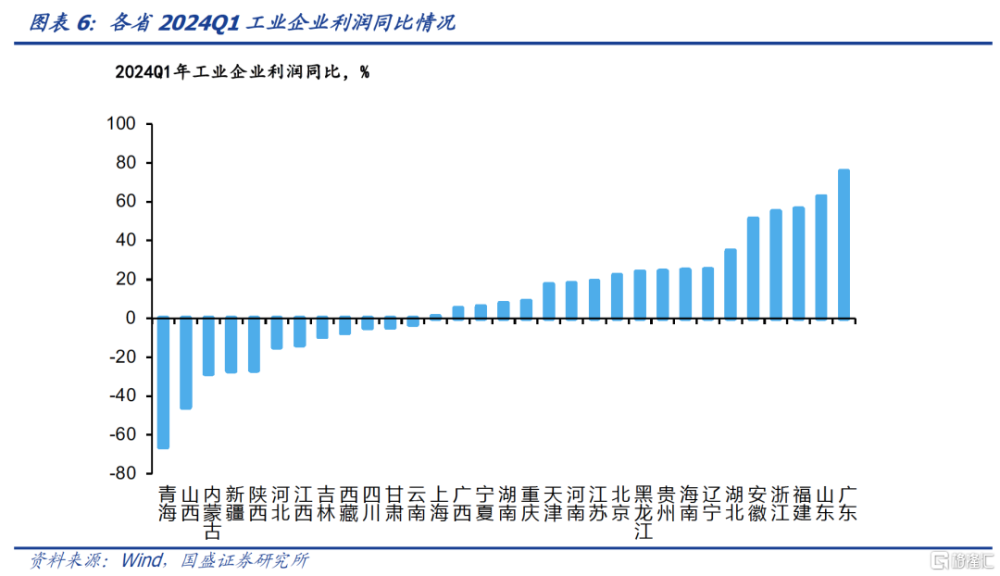

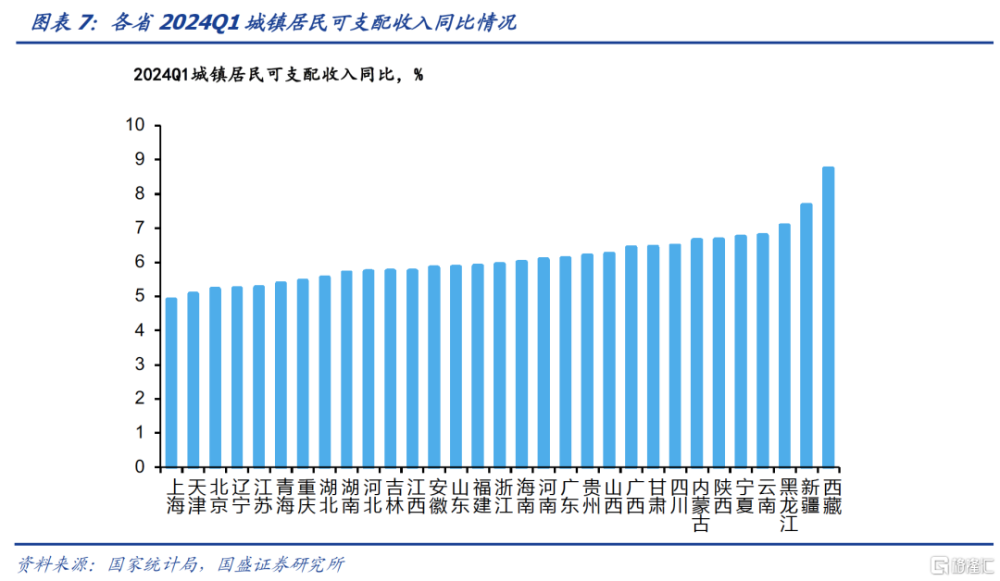

資源性省份企業盈利下滑更爲明顯。大部分沿海省(市、區)工業企業利潤增速排名靠前,部分資源型省(市、區)由於基數原因利潤下滑較爲明顯。其中下滑排名前三的爲青海同比下跌66.2%,山西同比下跌45.8%,內蒙同比下跌28.4%。19個省(市、區)工業企業利潤上漲,其中廣東作爲全國經濟第一省,上漲最爲明顯。一季度各省份居民收入同比均增加,上海、北京等高基數省份增速相對較慢,低基數省份增速較快。

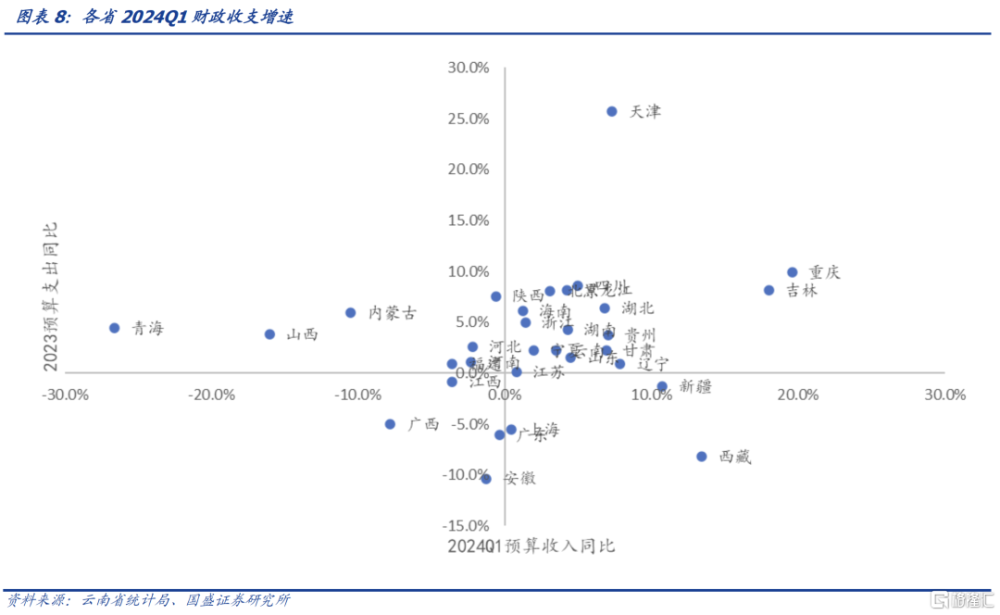

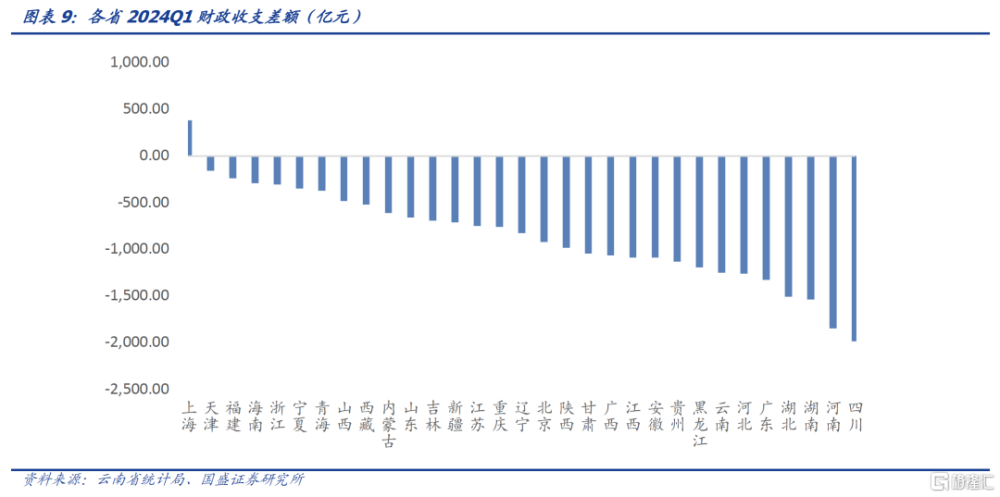

部分重債省份1季度財政收支兩旺,持續性有待繼續觀察。大部分省(市、區) 的預算收支處於緩慢增長狀態,但部分省(市、區)表現存在差異。部分重債省份財政收支兩旺,例如天津、重慶以及吉林等省市,1季度財政收支均處於高增長區間。而廣西1季度財政收支則均出現明顯收縮。重債省份調整過程中分化明顯。財政收支增速變化格局之下,2024年一季度僅有1個財政盈余省(市、區)——上海,2024年上海市實現財政盈余381.9億,其余省(市、區)2024年一季度均爲財政赤字,其中四川、河南、湖南和湖北財政收支赤字超過1500億元,天津市財政收支赤字最少,爲-156.9億元。2024年1-3月全國30省份土地市場中,僅四成省份成交額實現同比增長,中西部省份整體土地出讓情況較弱。

風險提示:統計數據誤差、相關政策邊際變化、經濟發展超預期。

報告正文

各地一季度經濟、財政和融資數據相繼公布,通過盤點各地經濟增長、財力以及融資狀況的變化,分析各地發展態勢和未來債務風險。

1、各省市一季度經濟情況

1.1 生產面

GDP總量上,經濟大省繼續挑大梁,分省(市、區)來看,廣東、江蘇一季度GDP總量均超3萬億元,分別爲3.15萬億和3.10萬億,佔全國GDP總量的10.7%和10.5%,山東、浙江一季度GDP均超過2萬億元,佔比分別爲7.4%和6.8%。2024 一季度前四大省(市、區)GDP佔全國GDP總額的35.5%,前十大省(市、區)GDP佔全國GDP總額的61.6%,佔比均與2023年同期佔比基本持平。

從各省(市、區)排名變化來看,各省GDP排名變化不大,2024年一季度末與2023年末排名相比,GDP總量排名前十中河南反超四川,成爲全國經濟第五大省,安徽反超上海成爲全國經濟10大省。

從各省GDP增速來看,重債省份和非重債省份的分化並不明顯。一季度,我國GDP爲296299億元,按不變價格計算,同比增長5.3%。一共16個省份一季度GDP增速高於“全國线”,天津則與全國增速持平,14個省市低於全國水平。而從增速分化來看,重債省份和非重債省份差異並不明顯。吉林、重慶等重債省份經濟增速位列全國前兩位,而廣東、陝西、江西等非重債省份1季度經濟增速卻在全國處於後列。山西一季度GDP總量較去年同期下降,是唯一總量減少的省份,主要受到煤炭產業周期下行的影響。

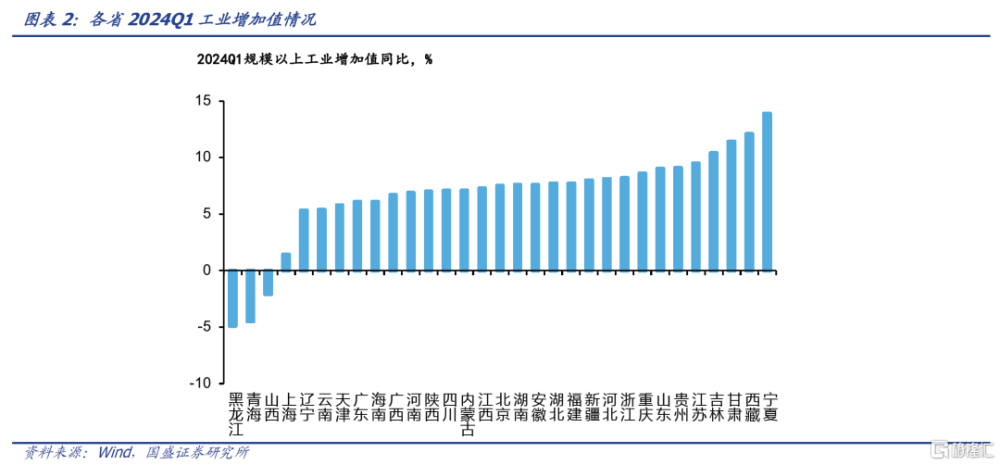

而從工業部門工業增加值來看,31個省份中有28個省份工業增加值同比增長。其中,寧夏增長明顯,黑龍江同比下降最多。一季度江蘇、山東、浙江、福建、湖北等9個工業大省增速高於全國平均水平,寧夏同比增長13.9%,西藏同比增長12.1%,甘肅同比增長11.4%是增長最快的三個省(市、區)。其中山西、青海,黑龍江同比下跌,分別爲-2.1%,-4.5%,-4.9%。

1.2 需求面

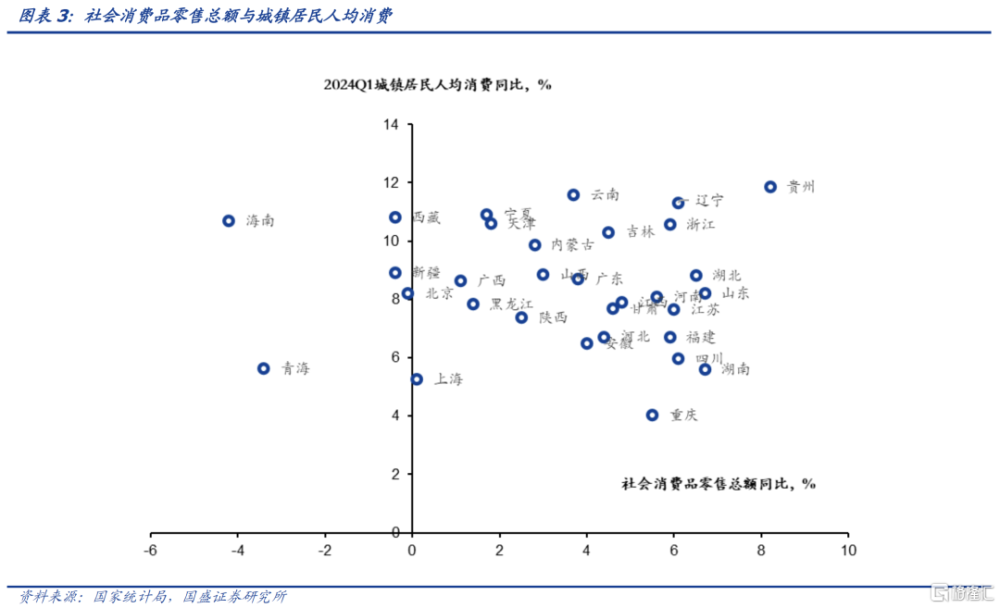

從社會消費品零售總額和城鎮居民人均消費支出兩個口徑觀察居民消費變化。消費增長增速較弱的是上海、青海等地。其中,海南、青海、西藏、新疆、北京社會消費品零售總額一季度分別同比下滑4.2%、3.4%、0.4%、0.4%、0.1%,消費需求拉動有一定壓力。而消費需求表現較爲強勁的則是基數較小或經濟增長較爲強勁的地區,如貴州、浙江、遼寧等地。

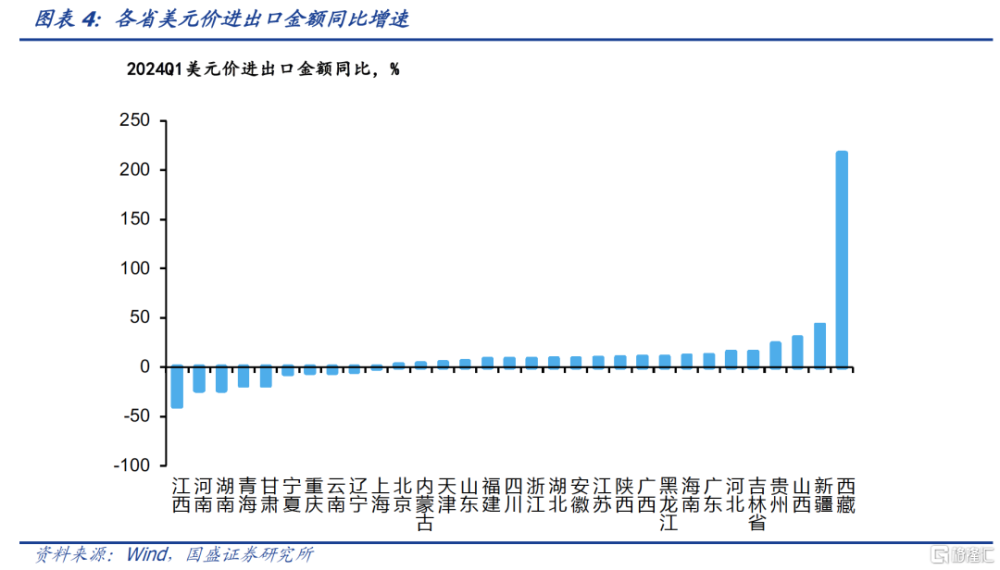

從對外貿易來看,整體外貿形勢尚可,但各地進出口情況分化較大。21個省實現同比正增長,10個省爲負增長,地區間分化程度較大。中西部地區進出口金額增速較高,尤其是西藏和新疆,同比增長分別達216.7%、42.7%,明顯優於其他所有省(市、區)。江西、河南和湖南同比增速較弱,分別爲-39.4%、-23.4%和-23.3%。

重債省份投資分化明顯,並非都出現明顯回落。部分重債省份1季度投資增速亮眼,內蒙1季度投資增速在30%以上,黑龍江、甘肅、遼寧等也實現了兩位數左右或以上的增長。而廣西、雲南等重債省份1季度投資則大幅下降,分別同比下降20.4%和8.1%。此外,貴州、重慶等重債省份投資也處於較低增速水平。但廣東、河南、陝西、江西等非重債省份投資增速同樣較低。投資和債務之間並未呈現出較高的相關性。

1.3 收入面

國盛證券分別觀察企業、居民和政府三者收入各省分布情況。用工業企業利潤來觀察企業面,用城鎮居民可支配收入觀察居民收入變化。由於財政較爲重要,國盛證券將財政收支單獨成節進行分析。

一季度分省(市、區)來看,大部分沿海省(市、區)工業企業利潤增速排名靠前,部分資源型省(市、區)利潤下滑較爲明顯。一季度,部分資源性省(市、區)工業企業盈利下滑,其中下滑排名前三的爲青海同比下跌66.2%,山西同比下跌45.8%,內蒙同比下跌28.4%。此外,新疆、陝西、河北、江西一季度企業盈利跌速均在10%以上。19個省(市、區)工業企業利潤上漲,其中廣東作爲全國經濟第一省,上漲最爲明顯,同比上漲75.7%,另外山東、浙江、福建等省(市、區)同比增速超過50%。

相對來說,一季度各省份居民收入同比均增加,高城鎮居民可支配收入省份增速相對較慢,低基數省份增速較快。一季度城鎮居民可支配收入可支配收入增速最低的後三個爲上海、天津、北京,分別同比增長4.9%、5.1%和5.2%。城鎮居民可支配收入增速最高的爲西藏,同比增長8.74%,其余除黑龍江、新疆超過7%之外,其他省(市、區)都在7%以下,相互差距並不大。

2、各省市一季度財政收支

一季度各地財政收支增速分化,各地區財稅走勢整體偏緩,收入增長承壓,支出低增長。因基數效應、產品利潤的下降、房地產市場的低迷以及國家對企業實施的稅收減免和緩交措施,導致各省(市、區)的預算收入普遍較低。同時,受制於收入增長動力不足以及前期基數較高,各省份的一般公共預算支出增速也顯著放慢。具體來看,大部分省(市、區) 的預算收支處於緩慢增長狀態,但也存在特殊省(市、區)。如天津市財政收入增速相對較快的同時,一般公共預算支出增速達到了25.7%;青海省、山西省財政在保持一定的一般公共預算支出增速的同時(同比增速分別爲4.4%和3.8%),一般公共預算收入出現明顯下滑,一般公共預算收入的同比增速分別爲-26.6%和-16.0%。

部分重債省市財政收支雙旺。例如天津、重慶以及吉林等省市,1季度財政收支均處於高增長區間。而廣西1季度財政收支則均出現明顯收縮。重債省份調整過程中分化明顯。

財政收支增速變化格局之下,2024年一季度僅有1個財政盈余省(市、區)——上海,2024年上海市實現財政盈余381.9億,其余省(市、區)2024年一季度均爲財政赤字,其中四川、河南、湖南和湖北財政收支赤字超過1500億元,分別爲-1984.3億元、-1857.6億元、-1537.6億元和-1506.84億元,天津市財政收支赤字最少,爲-156.9億元。

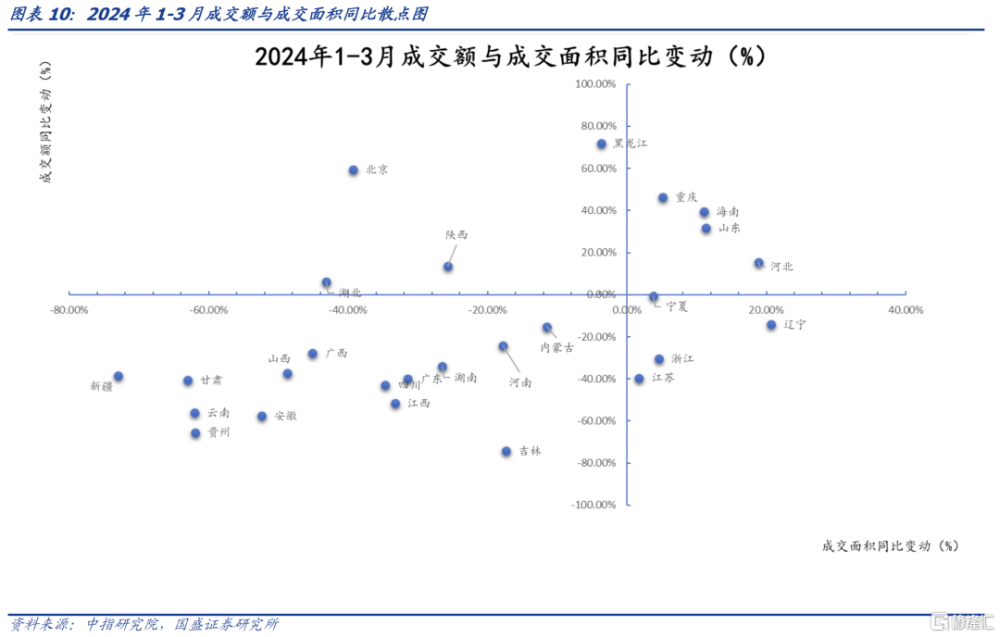

2024年1-3月全國30省份土地市場中,成交額及成交面積多數同比下滑,僅四成省份成交額實現同比增長,共有11個省份成交面積同比增長,中西部省份整體土地出讓情況較弱。2024年1-3月30個省份中山東、福建、重慶、湖北、海南、黑龍江、天津、陝西、河北、上海、青海和北京共12個省市成交金額同比上升,其中上海、天津和福建增速強勢,成交額同比增速分別爲709.28%、150.90%、143.94%。1-3月成交金額同比跌幅超過50%的有吉林、貴州、安徽、雲南和江西,其中吉林降幅最爲嚴重,達74.29%,其他省份分別同比下降65.41%、57.48%、55.94%和51.45%。

3、各省市一季度融資情況

在化債的背景下,重點省份與非重點省份融資情況呈現分化特徵,重點省份表現整體弱於非重點省份,除政府債券外,其余融資渠道均弱於非重點省份,主要體現在企業債券、非標融資及信貸方面。

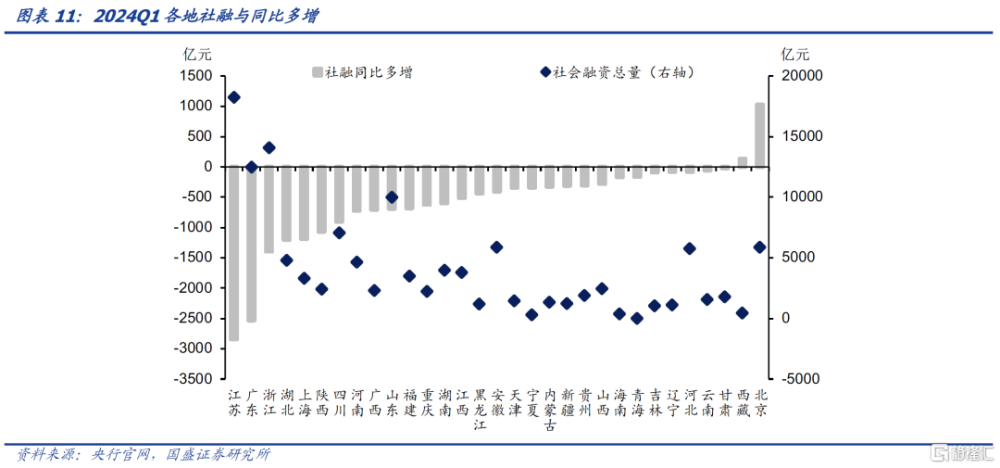

從社融數據看,由於去年一季度的高基數原因,大部分省(市、區)社融今年一季度表現同比減少。一季度社融中北京、西藏同比多增,分別同比上漲1028億元、134億元。而其余省(市、區)社融較上年同期均減少,其中江浙和廣東收縮明顯,同比減少2846億元、1399億元、2531億元,位列所有省(市、區)的末席。

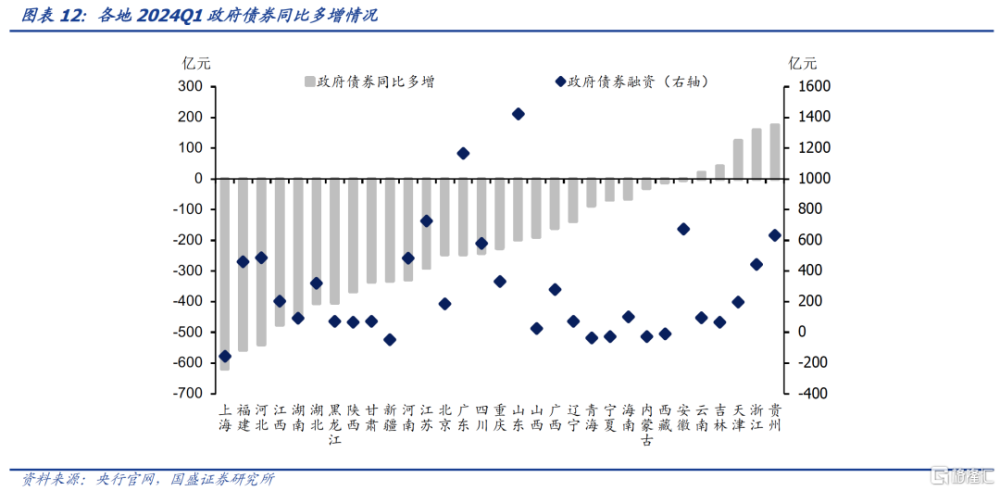

政府債券方面重點省份表現優於非重點省份,經濟較強地區融資出現同比收縮,上海、福建等地收縮明顯,政府債券淨融資同比增加的均爲貴州、天津等化債重點省份。一季度共有26個省(市、區)政府債券淨融資減少,5個省(市、區)政府債券淨融資同比增加,分化明顯。其中上海、福建和河北政府債券淨融資大幅減少,同比分別減少617億元、556億元和538億元。而貴州、浙江和天津政府債券淨融資同比增幅明顯,分別增加174億元、159億元和123億元。

從社融數據中企業債券的分項來看,12個重點省份一季度企業債券淨融資同比少增193億元,非重點省份一季度企業債券淨融資同比多增2987億元,重點省份企業債券融資整體收縮。

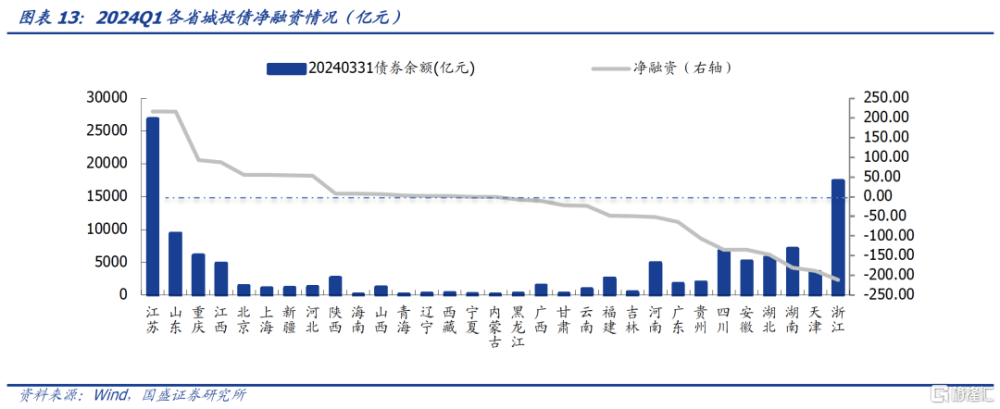

從城投債的淨融資情況來看,在債務管控的背景下,由於名單內主體的範圍、出函的便利性等因素影響,各省份表現差異較大,15個省(市、區)表現爲淨償還,14個省(市、區)表現爲淨融資。從淨融資來看,排名前三的省(市、區)爲江蘇、山東和重慶,淨融資分別爲216.46億元、215.76億元和93.43億元;排名後三的省(市、區)爲浙江、天津和湖南,浙江淨融資同比大幅下降211.78億元。從債券余額來看,江蘇、浙江、山東三省城投債余額繼續居前,其中江蘇省余額佔比23.27%,上述三省余額合計佔比達到46.40%。

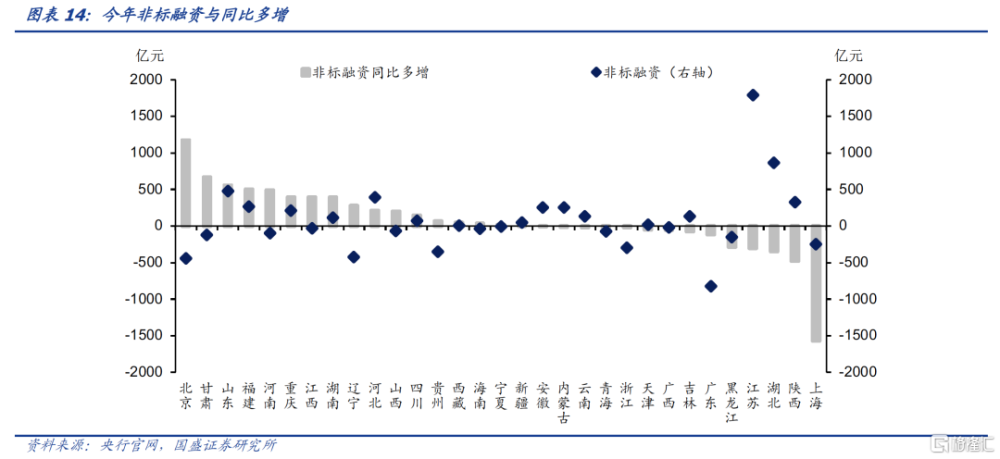

非標融資方面,12個重點省份非標融資爲負,而非重點省份一季度非標融資2554億元。國盛證券以委托貸款、信托貸款和未承兌匯票來衡量非標融資。今年一季度,重點省份中僅有天津、雲南、吉林、內蒙古、重慶非標融資爲正。

風險提示:統計數據誤差、相關政策邊際變化、經濟發展超預期。

注:本文節選自國盛證券研究所於2024年5月14日發布的研報《分化尚未以債務爲界——各地一季度經濟、財政和融資盤點》,分析師:楊業偉 S0680520050001;張明明 S0680523080006

標題:國盛固收:分化尚未以債務爲界

地址:https://www.iknowplus.com/post/107426.html