史上最長豬周期,拐點已到?

史上最長的豬周期,跌到頭了嗎?

有可能!

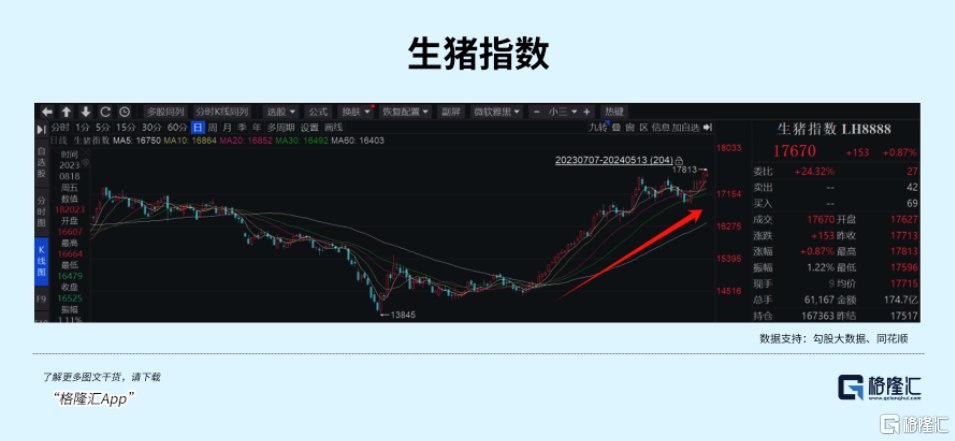

因爲生豬價格又漲起來了。國家統計局5月14日發布數據,2024年5月上旬與4月下旬相比,生豬(外三元)本期價格爲15.0元/千克,環比上漲0.7%。

當然了,也有人會質疑,2022年生豬價格也漲過,那個時候整個市場都以爲豬周期反轉了,結果呢?

沒過幾個月就重新掉下去了,一次如假包換的假反轉。

那一次被坑的不止是養豬企業,還有衆多的投資者。

所以,這一次,大家變得很謹慎。

真相到底如何?如果真的來反轉,又應該买什么?

01反轉的概率到底多大?

對於這一輪超長的豬周期的成因,我們在之前的多篇文章中有過詳細的論述,對於每個階段的情況,以及所處的周期都也進行過詳盡的跟蹤和分析。

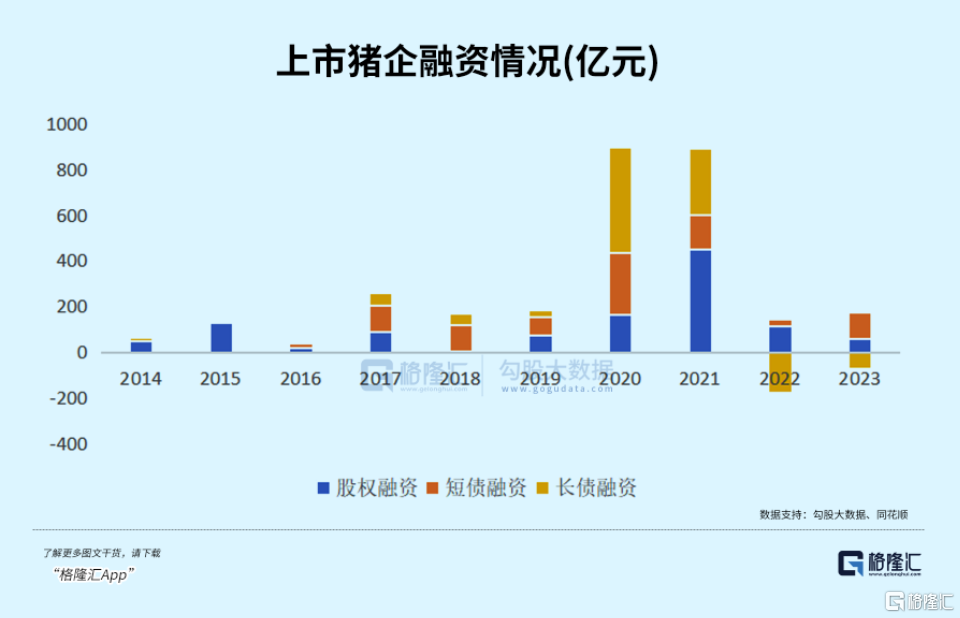

再簡單總結一下核心因素,是因爲在非洲豬瘟造成的供應短缺頂峰的2020、2021年,豬企融資非常容易,各路資本都競相入局,當中還不乏萬科、萬達這樣的大地產商。

統計數據顯示,這兩年上市豬企的融資情況,接近千億級別,比過去10年的總和還要多。那個時候,應該算是養豬企業有史以來最財大氣粗,拿錢拿到手軟的兩年。

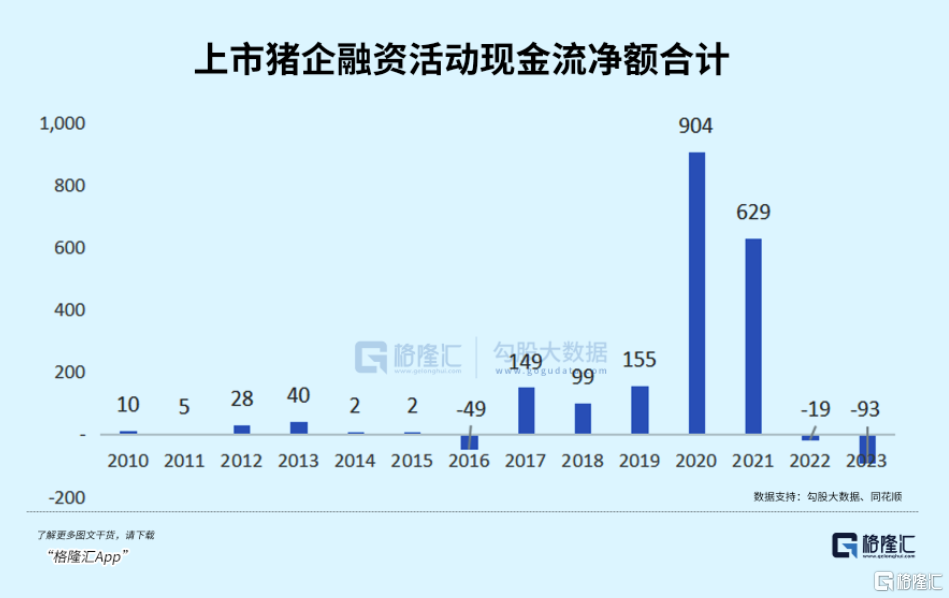

俗話說,錢多了,腰杆就硬。雖然豬企的資本开支也很大,負債率急升,但依然比過往更能抵擋豬周期的下行。

2022年爲什么會出現“假反轉”?

就是因爲整體上,豬企依然有“余糧”,或者說他們還能扛一下,一看到豬價上漲,就以爲周期來了,所以拼命擴產,希望抓住機會把失去的賺回來。

無奈,擴產太多,供應上得太快,價格就迅速掉下去了,造成了曇花一現。

但是,金山也有被耗光的一天,經過連續幾年的虧損,不少豬企是真的沒錢了。

過去一年整體行業虧損已經是事實,財務情況比較差的公司,陸續爆出變賣資產、瀕臨破產的困局。靠增加應付账款改善經營現金流的做法也無法持續,於是陸續有有豬企選擇轉讓資產。

從行業的角度看,確實寒氣逼人,但從周期的角度看,這可能是好事,因爲產能出清在加快。

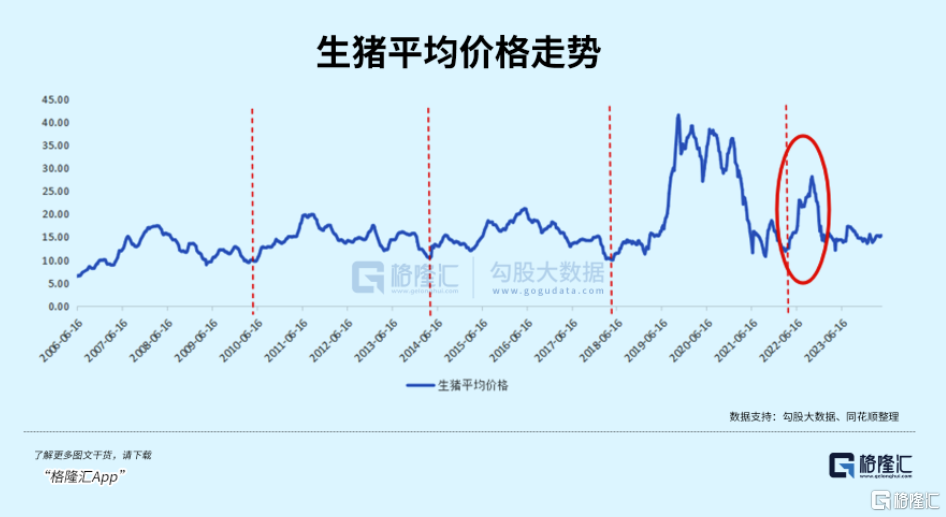

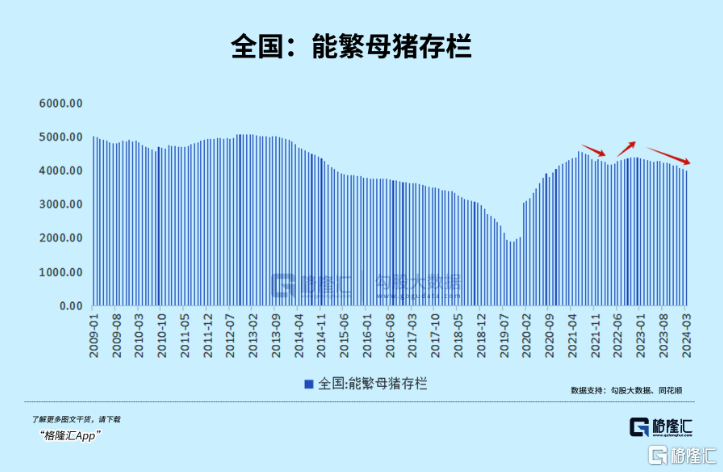

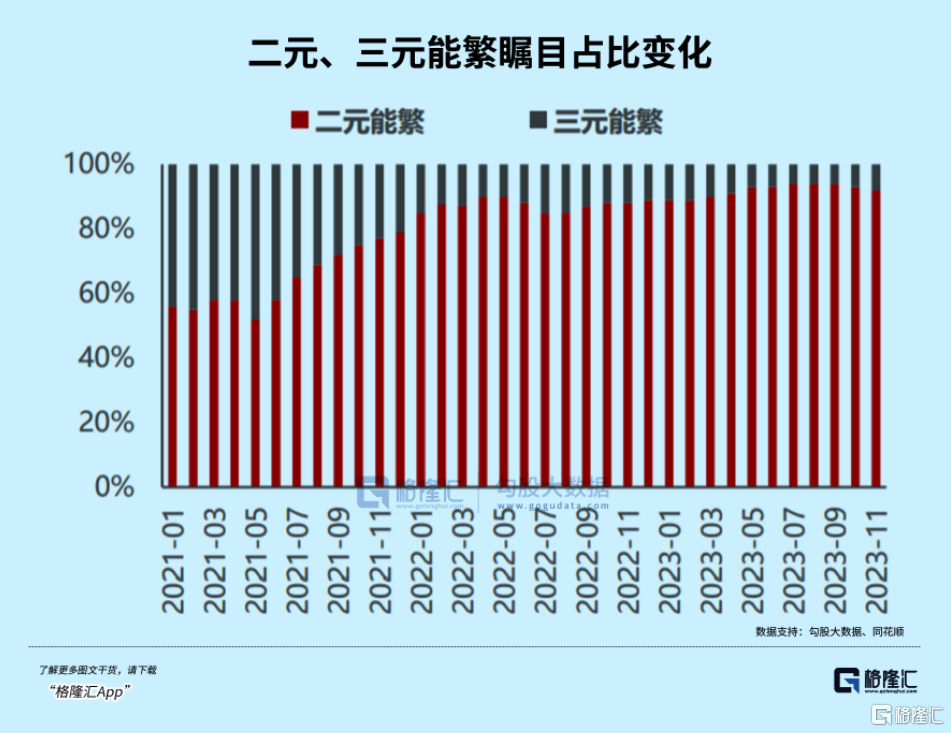

另外,自2021年7月开始,養豬行業开始去產能,能繁母豬开始下降,不過隨着22年5月生豬價格上漲,行業重新進入擴產能,能繁上升。同時,這個過程還持續發生了二元轉換低效的三元,母豬的生產效率是提升的,導致行業的產能顯著提升,豬價重新低迷。

但現在,情況有變。

根據農業農村部數據顯示,截至2024年一季度末,全國能繁母豬存欄量降至3992萬頭,較2022年年底又下降約9%。

加上能繁二元對三元的替換程度非常高,意味着母豬的生產效率邊際很難再提高,能繁數量的下降更容易傳導到生豬價格上。

這一次生豬價格上漲,反轉的邏輯比2022年那一次要硬得多。

這就說明一個很簡單的邏輯,雖然時間比過往的周期要長得多,但豬肉始終離不开自己的周期規律,會遲到,但不會不到。

02怎么投資?

等待豬周期反轉,不少投資者已經摩拳擦掌,但具體應該如何投資呢?

咱們從股價彈性的角度,先講講兩點大策略:

第一,養殖爲主的企業,在豬周期到來時更有彈性。

第二,飼料爲主的企業,雖然營收端可能貢獻不多,但因爲飼料業務利潤率低,豬周期到來時利潤端也會有非常可觀的彈性。

至於其他行業切入養豬的,比如地產商、制造業、服務業,基本都是一時興起,不會有太大的持續性,實際上它們中的大多數,已經退出養豬行業,可以忽略了。而那些已經被“ST”的,秉着穩健投資的原則,可以直接規避。

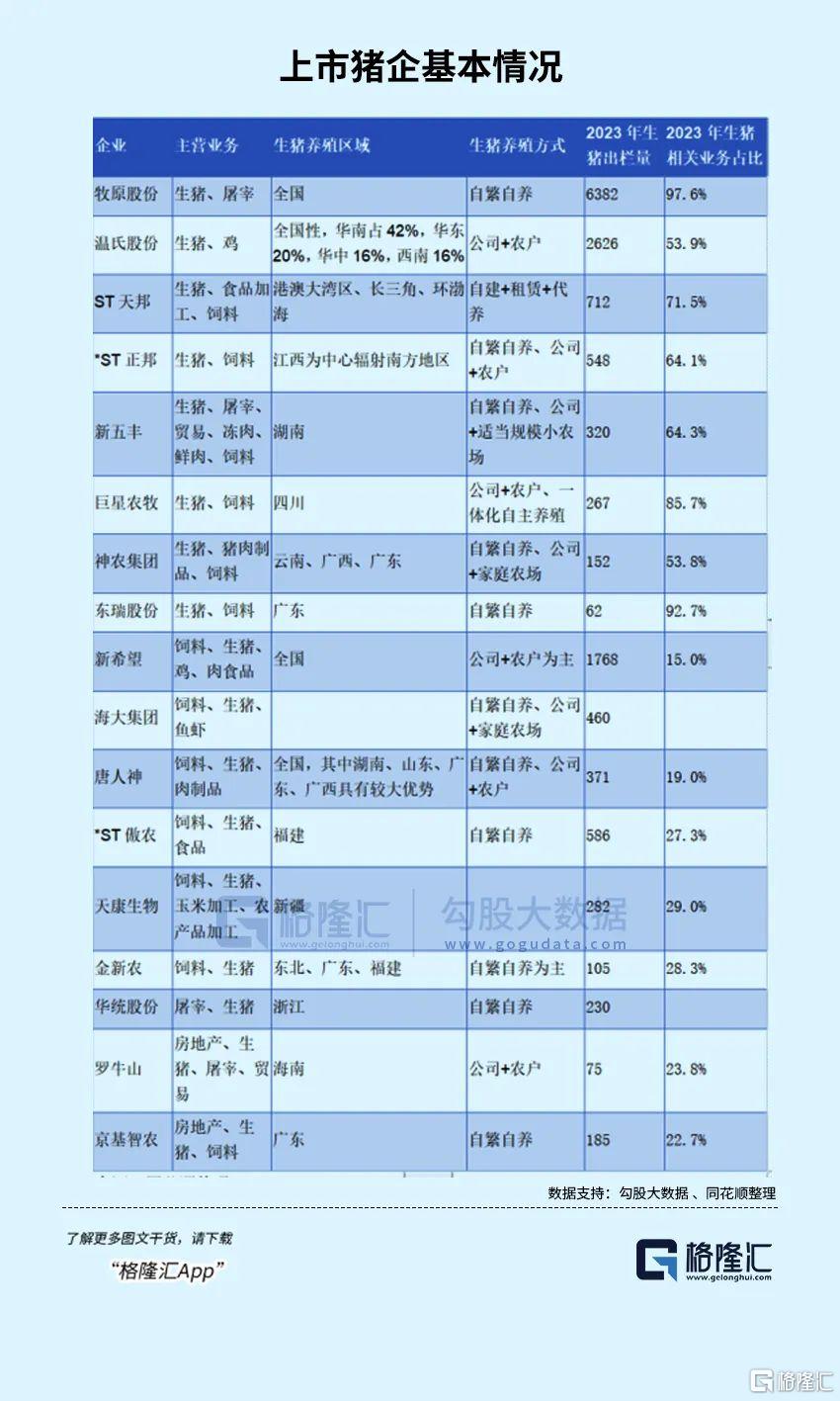

下面這個圖所列出了上市豬企的基本情況。

具體地說:

成長方面,小豬企因爲基數低,成長性更好一點,神農集團、巨星農、新五豐都保持了較快的出欄量增速;大豬企裏,牧原的出欄量最大,經歷了高成長後,增速相對穩健,溫氏2020年喫了養殖模式在非洲豬瘟下的劣勢,大幅下滑,豬瘟控制後,增速也相對較快。新希望24年出欄出現了下降,海大集團和唐人神的出欄量增速則保持不錯。

養殖成本方面,從毛利率看,最有成本優勢的是牧原、神農、巨星、東瑞、溫氏;海大主要是飼料業務,沒有披露詳細的生豬毛利率,但它去年下半年能夠做到不虧了,表明也是有養殖成本優勢的。

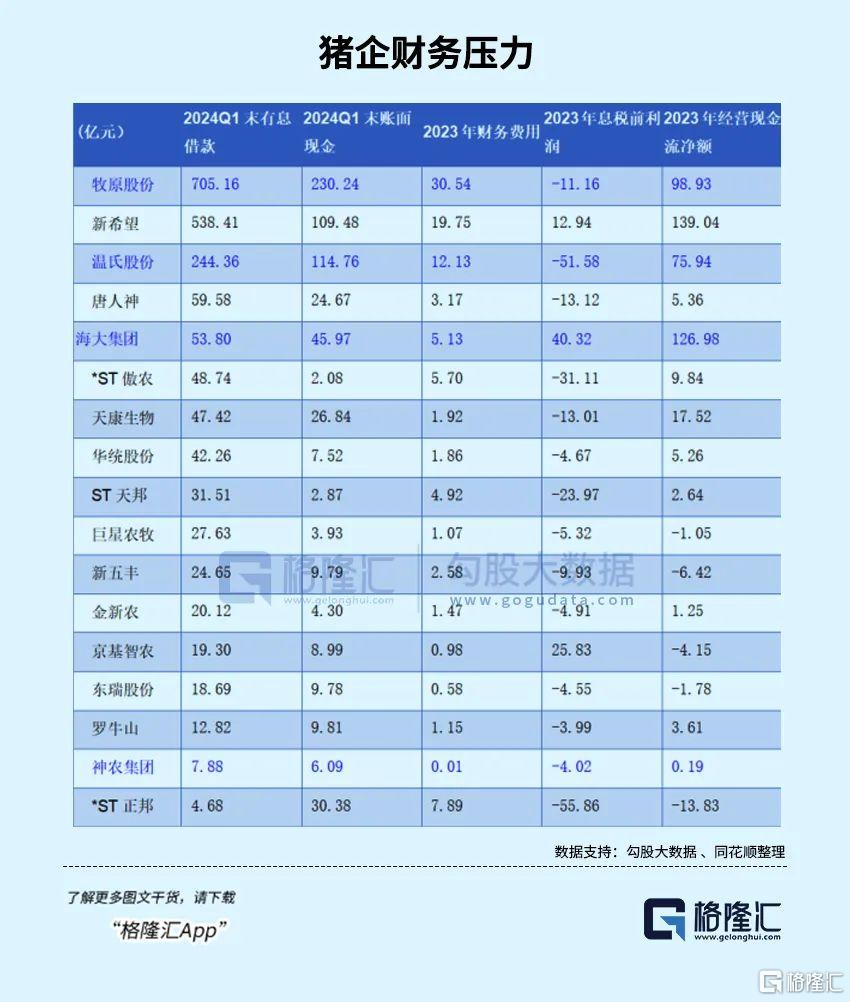

當然了,這兩個指標都只是常規的分析指標。而在豬企下行的這兩年,還有一個指標非常重要,那就是財務壓力。

這波去產能,不少豬企因爲槓杆太大,扛不住了爆雷。所以選公司的時候,要主動規避那些財務問題比較大的公司,最好選財務壓力小的,別人扛不住了被迫去產能,它可以扛住,證明公司經營的穩健性,以及管理層的战略眼光。

從下面這個圖中可以看出,財務壓力上,海大集團2024Q1末有息借款53.80 億,2024Q1末账面現金45.97億,2023年息稅前利潤40.32億,2023年經營現金流淨額126.98億,財務壓力最小,幾乎沒有。

小豬企裏,神農2024Q1末有息借款7.88 億,2024Q1末账面現金6.09億,2023年息稅前利潤 -4.02 億,2023年經營現金流淨額0.19 億,的財務壓力最小;

大豬企裏,溫氏2024Q1末有息借款244.36 億,2024Q1末账面現金114.76億 ,2023年息稅前利潤-51.58 億,2023年經營現金流淨額75.94億,財務相對穩健;牧原2024Q1末有息借款705.16億,2024Q1末账面現金230.24 億 ,2023年息稅前利潤 -11.16 億,2023年經營現金流淨額98.93億,出財務問題的可能性也低;而新希望2024Q1末有息借款 538.41 億,2024Q1末账面現金109.48 億 ,2023年息稅前利潤12.94億,2023年經營現金流淨額 139.04 億,財務壓力比較大。

從估值上看,神農因爲財務壓力小,成長性最好,養殖成本也有優勢,享有最高估值;華統和巨星也因爲成長性有較高估值。大豬企裏,新希望感覺市場很擔憂其財務問題,估值比較低,溫氏牧原海大差不多一個水平估值。

綜合企業競爭優勢、財務壓力、成長性、估值等情況來看,海大集團、溫氏股份、牧原股份的質量比較好,神農集團主要是估值有點高,如果有回撤,也可以關注。

當然,ETF也是一個很好的選擇。畜牧ETF(159867)11連陽,自2月6日底部以來,畜牧ETF(159867)漲幅超22.4%。

畜牧ETF(159867)一網打盡優質豬企龍頭,畜牧ETF緊密跟蹤中證畜牧養殖指數,該指數前十大權重股分別爲海大集團、牧原股份、溫氏股份、梅花生物、新希望、大北農、聖農發展、生物股份、巨星農牧和天康生物。

03結語

押注豬周期反轉,是過去兩年A股的投資主題之一,但因爲各種原因,這一輪的豬周期錯配問題很嚴重,遲遲不來反轉,使得不少資金錯誤搶跑,投資者也經歷了從滿懷希望,到大失所望,被埋的資金着實不少。

不過,正如前文所說,豬的周期規律依然存在,只會遲到,不會不到,投資者需要的,只是多一點耐心,以及深入了解產業的發展情況,靜待機會。

現在,綜合供應端、行業的產能出清情況,以及豬企的經營情況看,豬周期的反轉概率確實不小。

當然,盲目追高並不建議,特別是經歷了2022年的假反轉,這一次同樣不能百分百確保豬周期就一定會反轉,事實上仍然存在誤判的風險。客觀地說,需求和供應端是一個動態變化的過程,只有供應端的下降大於需求端的下降,並且經過足夠的時間調整,才會迎來真正的反轉。現在,我們看到供應端確實在出清,但另一面,整體消費也沒有特別強勁,這毫無疑問也會影響豬肉消費。

因此,更穩健的做法是低吸,最好是分步布局,回調到比較低的位置建倉,目的是降低建倉成本,增加倉位抵御風險的能力。同時,結合A股現在的投資風格,從過去的炒小炒新,變成追求穩健性和確定性,那么行業龍頭就更容易受大資金的青睞。

總結下來,就是反轉的大方向正在形成,低吸、分步建倉,是押注這一波豬周期反轉的正確姿勢。看好本輪豬周期的投資者,不妨研究下畜牧ETF(159867)。

風險提示:基金有風險,投資須謹慎。

標題:史上最長豬周期,拐點已到?

地址:https://www.iknowplus.com/post/107425.html