“去槓杆”終局推演:30-10年國債利差反轉的必要條件

導讀

本質上,30-10y期限利差定價的是私人部門主動加槓杆的預期,因此期限利差反轉的條件清晰可見:第一,僅貨幣寬松並不能驅動利差反轉,而是需要私人部門的槓杆配合,而在地產角色弱化的背景下,央行購債與資本市場(股票)的正向反饋是可以期待的一種場景;第二,企業部門的被動加槓杆也不能驅動利差反轉,而須以可持續的需求動能與盈利預期作爲前提。

摘要

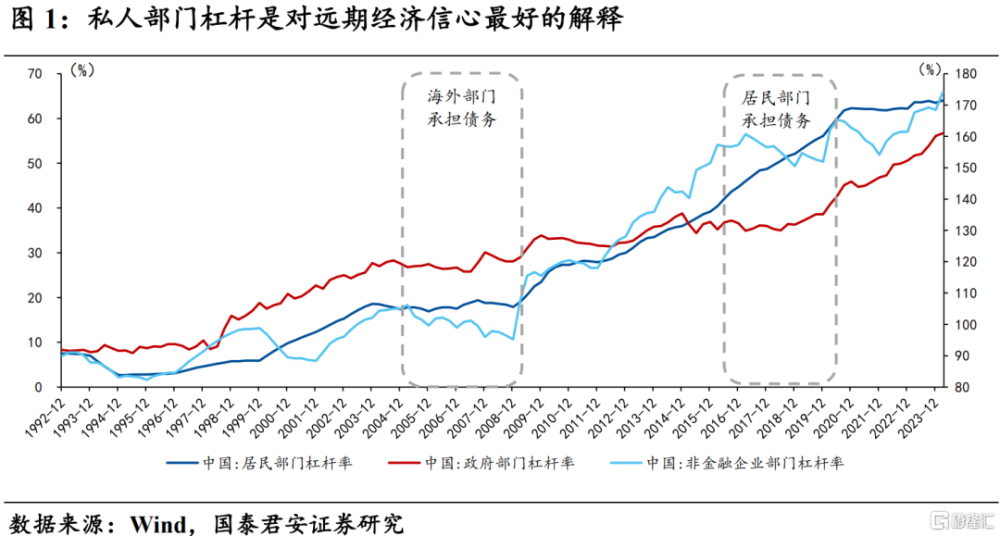

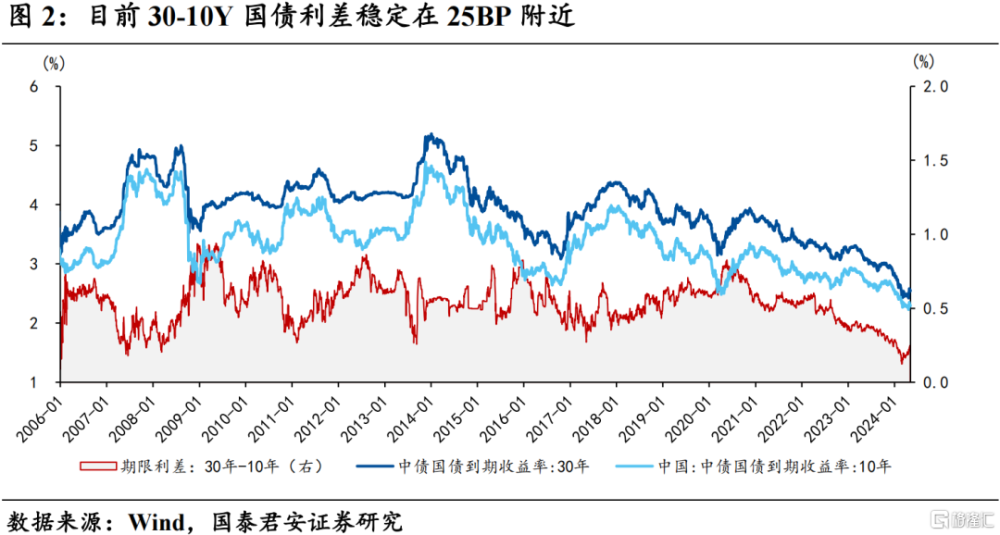

1、期限利差的本質:對長期經濟的信心。30-10y國債利差背後反映的本質是對長期經濟的信心,如果認爲社會長期投資回報率較高(經濟高速增長),那么遠期無風險利率應維持高位,體現在利差走擴;反之亦然。私人部門槓杆是對遠期經濟信心最好的解釋,當私人部門愿意把遠期的收入流貼現到當下去做投資,背後隱含的就是對遠期經濟前景的認可。而本輪期限利差的持續壓縮是從2020年6月开始(第一輪疫情以後),2022年和2023年分別迎來了兩波加速,近期已經來到歷史底部區域(目前利差穩定在25BP附近)。

2、信用周期才是真正的信心標尺。

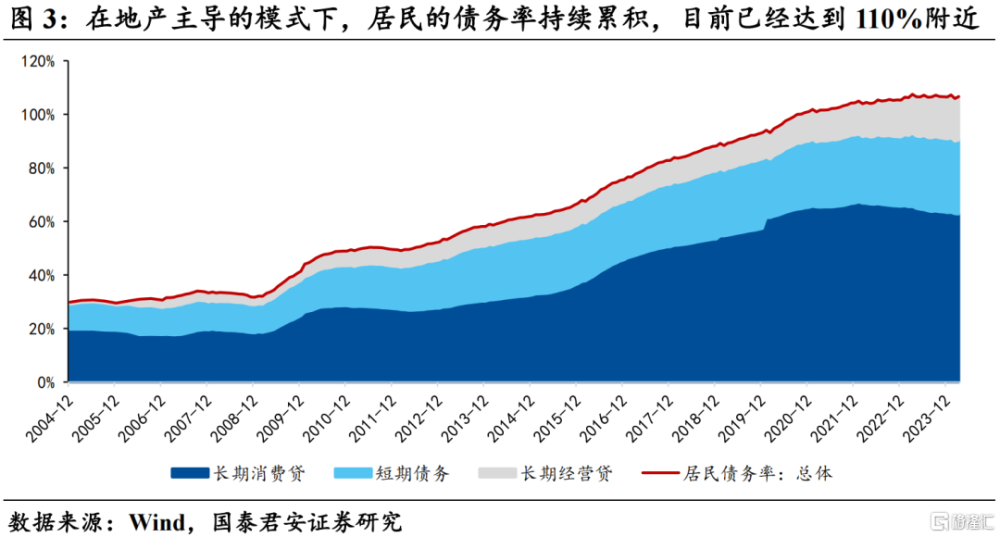

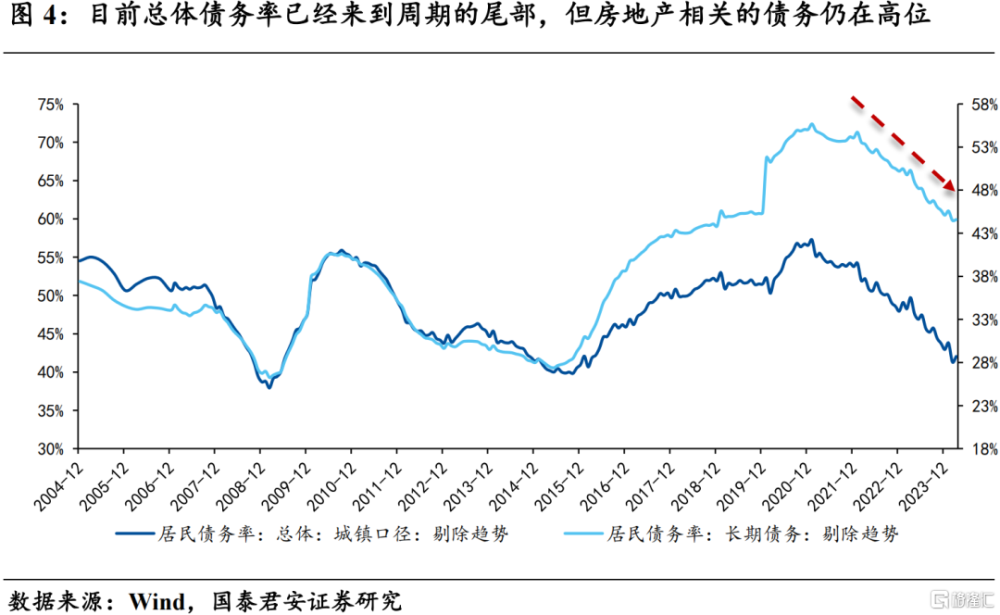

1)居民部門——出清到哪個位置了。我們採用居民債務率(居民債務/收入)來刻畫居民的債務行爲(即:相較於收入,是否過度舉債)。在地產主導的模式下,居民的債務率持續累積,目前已經達到110%附近。從周期的視角來看,從2021年年初开始,居民就已經开啓去槓杆周期,目前總體債務率已經來到周期的尾部。而房地產相關的長期債務目前仍在下行中繼,對應的是存量債務壓力下,居民提前還貸意愿仍然較強。也就是說,目前居民對於未來經濟前景的謹慎既有短周期因素(債務周期),又有長周期因素(地產退坡後,存量債務如何消化),而提前還貸成爲各自的優先選項。

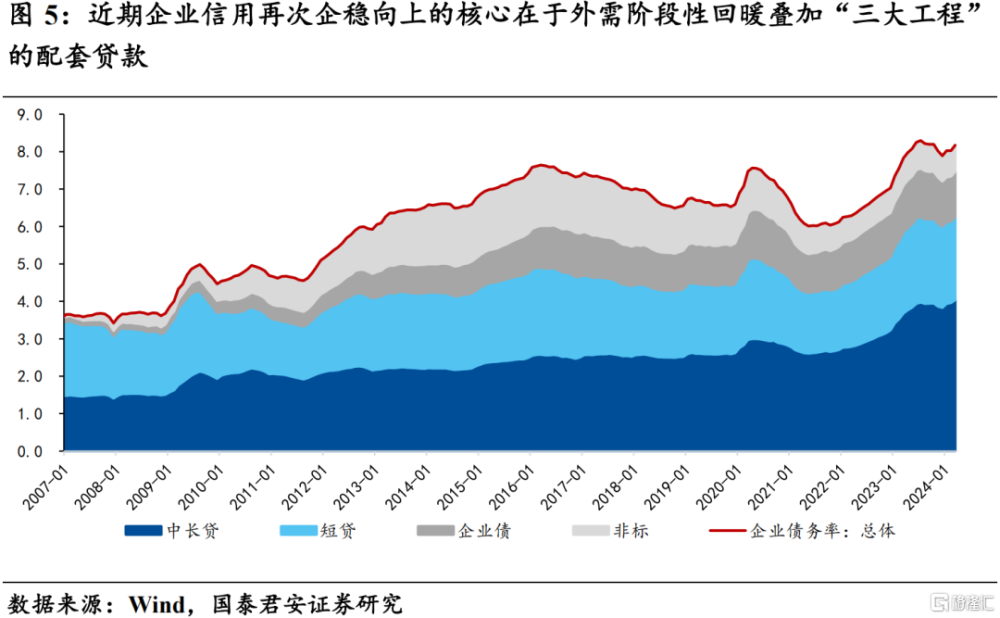

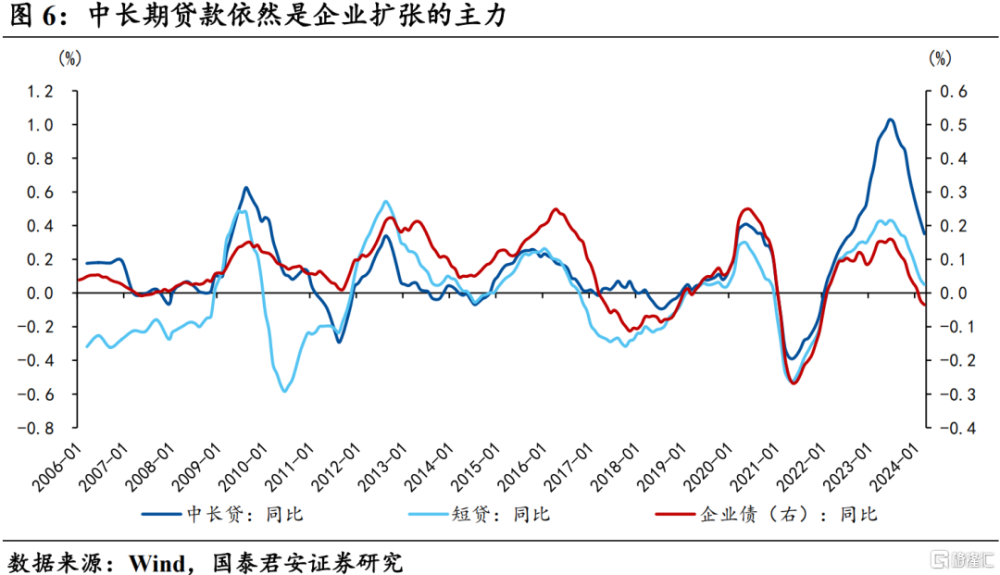

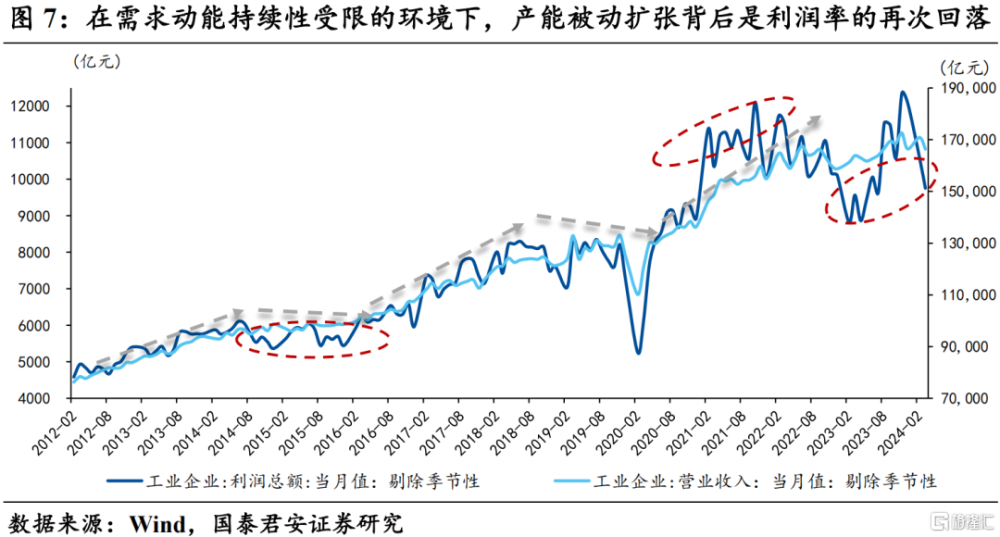

2)企業部門——仍然在被動加槓杆。企業部門的債務率採用“企業債務/利潤”。2023年上半年是一個典型的企業被動加槓杆,即:企業並不是由於盈利預期上修而舉債,而是由於商業銀行提供的低息貸款推動產能擴張(高技術制造業),從而帶來了結構性的產能過剩(2023年下半年信用收縮)。而近期企業信用再次企穩向上的核心在於外需階段性回暖疊加“三大工程”的配套貸款,但在需求動能持續性受限的環境下,產能的被動擴張背後是利潤率的再次回落。

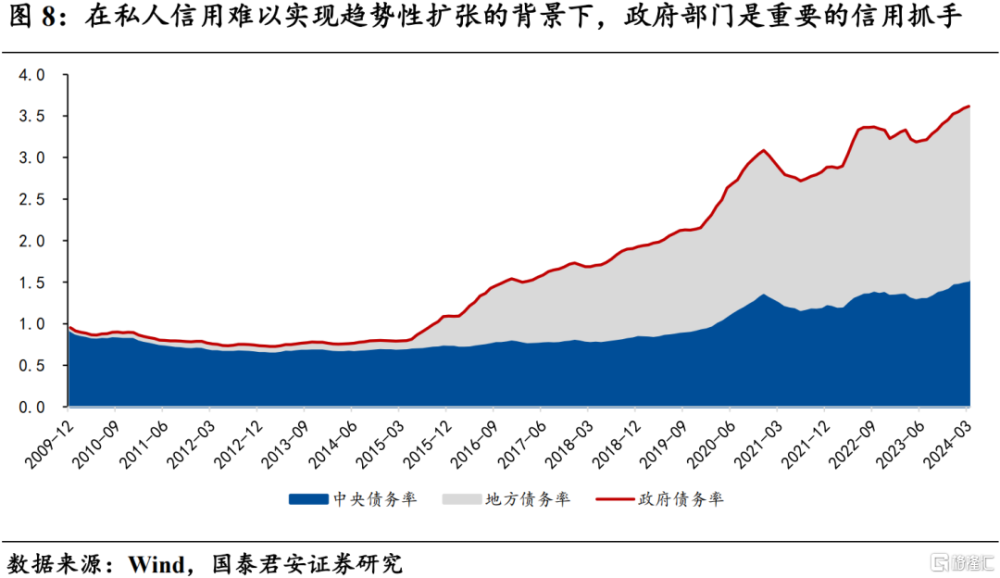

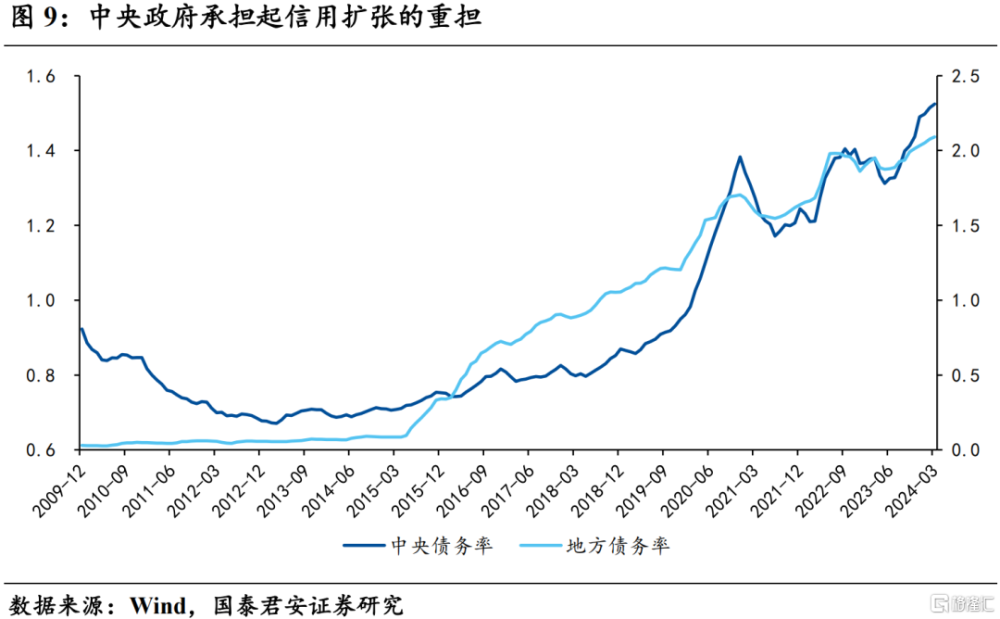

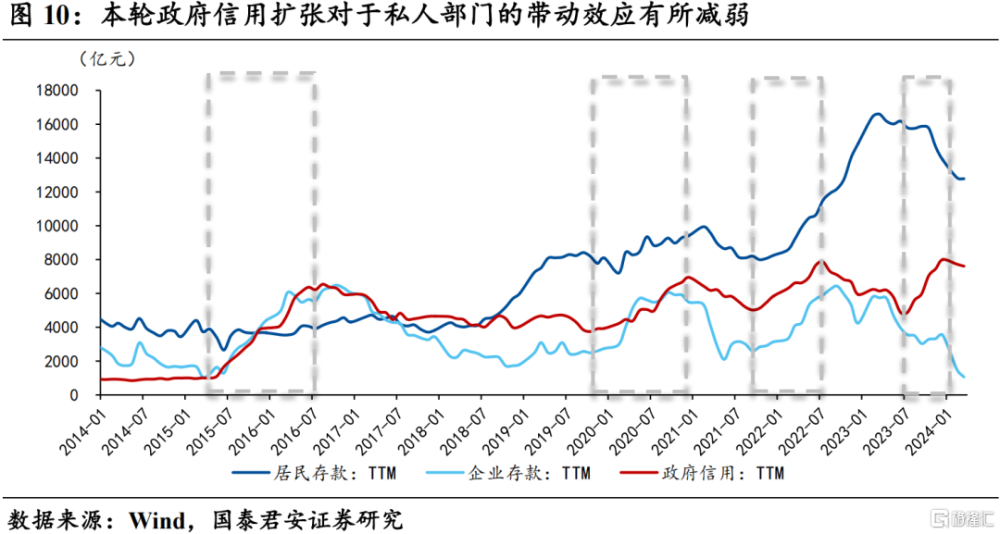

3)政府部門——關鍵在於帶動效應。在私人部門信用難以實現趨勢性擴張的背景下,政府部門是重要的信用抓手,而地方政府受限於地方債務和賣地收入,中央政府承擔起信用擴張的重擔。我們發現,從2023年下半年开始,政府信用擴張的同時,居民和企業的存款也在同步回落,背後反映的是:1)政府信用對於私人槓杆的撬動作用有所減弱;2)私人部門的儲蓄釋放並非去到實體,而是來到了金融資產和提前還貸。

3、30-10y期限利差反轉的必要條件。

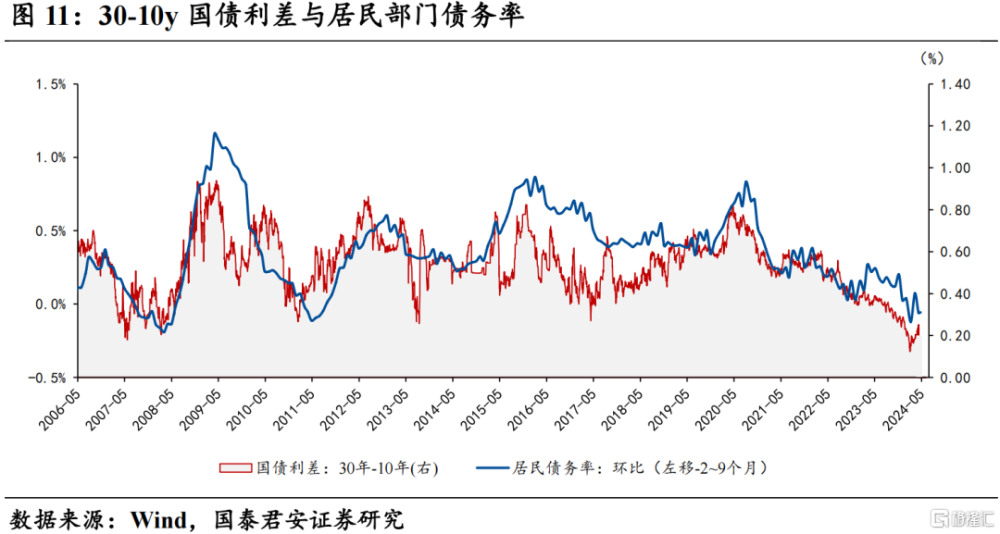

1)本質上,30-10y期限利差定價的是私人部門主動加槓杆的預期,因而無論是居民還是企業部門,其行爲對於期限利差都具備較強的解釋力。有兩點值得注意:第一,國債利差對於居民債務率的領先性從早期的9個月,到最近幾年的同步甚至滯後,背後反映了從貨幣寬松到居民加槓杆的鏈條逐漸鈍化;第二,近兩年的期限利差與企業行爲有所背離,源於本輪企業的信用擴張本質上是政府在推動(高技術制造業低息貸款+政府項目配套貸款),並非企業本身的預期回暖。

2)從這個角度而言,期限利差反轉的條件清晰可見:第一,僅貨幣寬松並不能驅動利差反轉,而是需要私人部門的槓杆配合,而在地產退出舞台的背景下,央行購債與資本市場(股票)的正向反饋是可以期待的一種場景;第二,企業部門的被動加槓杆也不能驅動利差反轉,而須以可持續的需求動能與盈利預期作爲前提。

4、風險提示:央行購債政策推進不及預期、地產風險加速、全球經濟衰退

1. 期限利差的本質:對長期經濟的信心

30-10y國債利差背後反映的本質是對長期經濟的信心,如果認爲社會長期投資回報率較高(經濟高速增長),那么遠期無風險利率應維持高位,體現在利差走擴;反之亦然。

私人部門槓杆是對遠期經濟信心最好的解釋,當私人部門愿意把遠期的收入流貼現到當下去做投資,背後隱含的就是對遠期經濟前景的認可。

而本輪期限利差的持續壓縮是從2020年6月开始(第一輪疫情以後),2022年和2023年分別迎來了兩波加速,近期已經來到歷史底部區域(目前利差穩定在25BP附近)。

2. 信用周期才是真正的信心標尺

2.1 居民部門:出清到哪個位置了

我們採用居民債務率(居民債務/收入)來刻畫居民的債務行爲(即:相較於收入,是否過度舉債)。在地產主導的模式下,居民的債務率持續累積,目前已經達到110%附近。

從周期的視角來看,從2021年年初开始,居民就已經开啓去槓杆周期,目前總體債務率已經來到周期的尾部。而房地產相關的長期債務目前仍在下行中繼,對應的是存量債務壓力下,居民提前還貸意愿仍然較強。

也就是說,目前居民對於未來經濟前景的謹慎既有短周期因素(債務周期),又有長周期因素(地產退坡後,存量債務如何消化),而提前還貸成爲各自的優先選項。

2.2 企業部門:仍然在被動加槓杆

企業部門的債務率採用“企業債務/利潤”。2023年上半年是一個典型的企業被動加槓杆,即:企業並不是由於盈利預期上修而舉債,而是由於商業銀行提供的低息貸款推動產能擴張(高技術制造業),從而帶來了結構性的產能過剩(2023年下半年信用收縮)。

而近期企業信用再次企穩向上的核心在於外需階段性回暖疊加“三大工程”的配套貸款,但在需求動能持續性受限的環境下,產能的被動擴張背後是利潤率的再次回落。

2.3 政府部門:關鍵在於帶動效應

在私人部門信用難以實現趨勢性擴張的背景下,政府部門是重要的信用抓手,而地方政府受限於地方債務和賣地收入,中央政府承擔起信用擴張的重擔。

我們發現,從2023年下半年开始,政府信用擴張的同時,居民和企業的存款也在同步回落,背後反映的是:1)政府信用對於私人槓杆的撬動作用有所減弱;2)私人部門的儲蓄釋放並非去到實體,而是來到了金融資產和提前還貸。

3. 30-10y期限利差反轉的必要條件

本質上,30-10y期限利差定價的是私人部門主動加槓杆的預期,因而無論是居民還是企業部門,其行爲對於期限利差都具備較強的解釋力。有兩點值得注意:第一,國債利差對於居民債務率的領先性從早期的9個月,到最近幾年的同步甚至滯後,背後反映了從貨幣寬松到居民加槓杆的鏈條逐漸鈍化;第二,近兩年的期限利差與企業行爲有所背離,源於本輪企業的信用擴張本質上是政府在推動(高技術制造業低息貸款+政府項目配套貸款),並非企業本身的預期回暖。

從這個角度而言,期限利差反轉的條件清晰可見:第一,僅貨幣寬松並不能驅動利差反轉,而是需要私人部門的槓杆配合,而在地產退出舞台的背景下,央行購債與資本市場(股票)的正向反饋是可以期待的一種場景;第二,企業部門的被動加槓杆也不能驅動利差反轉,而須以可持續的需求動能與盈利預期作爲前提。

本文來自國泰君安證券發布的報告《【國君宏觀 | 深度專題】30-10y國債利差反轉的必要條件——“去槓杆”終局推演系列一》,分析師:韓朝輝、張劍宇 等

標題:“去槓杆”終局推演:30-10年國債利差反轉的必要條件

地址:https://www.iknowplus.com/post/107289.html