越南4月經濟數據:制造業持續高光表現

繼第一季度GDP強勢復蘇後,在政府擴大投資支出力度、營商環境以及法律框架和制度不斷完善的共同作用下,4月越南經濟繼續表現出積極增長的趨勢。

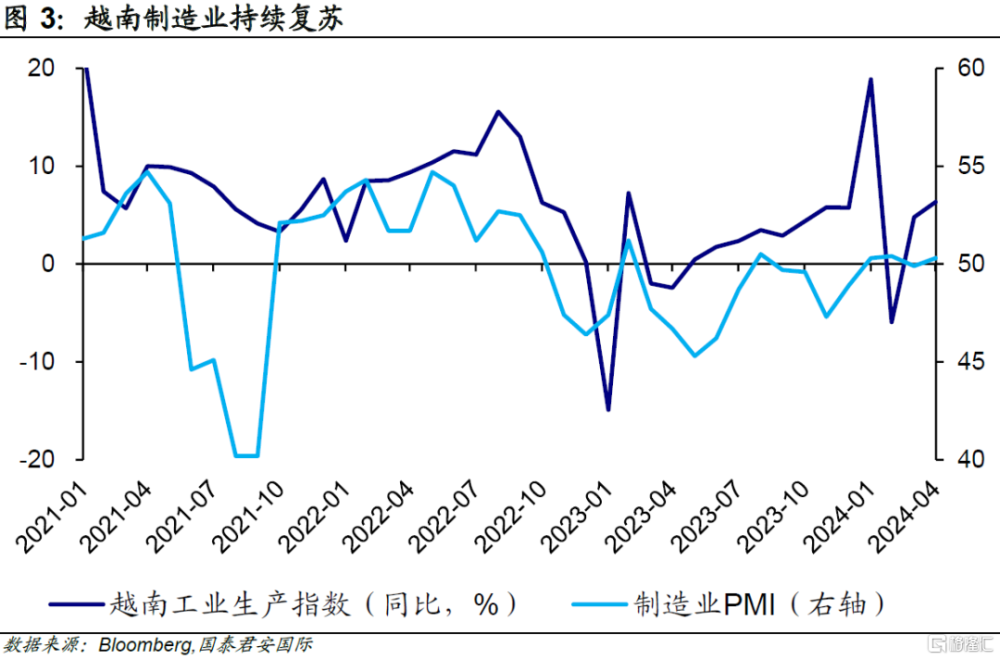

4月越南經濟多點“开花”。2024年4月,越南工業生產保持上行趨勢。國內工業生產指數(IIP)同比大增6.3%,高於上個月的4.8%。在2022年第四季度急劇下降和2023年前四個月出現負增長之後,IIP增長率一直在持續高速回升,這意味着工業生產已經成爲2024年GDP增長的重要驅動力。

制造業採購經理指數(PMI)也表明工業生產正在加速恢復。越南4月制造業PMI錄得50.3,2024年以來除3月略低於50榮枯线以外,整體維持在擴張區間中。

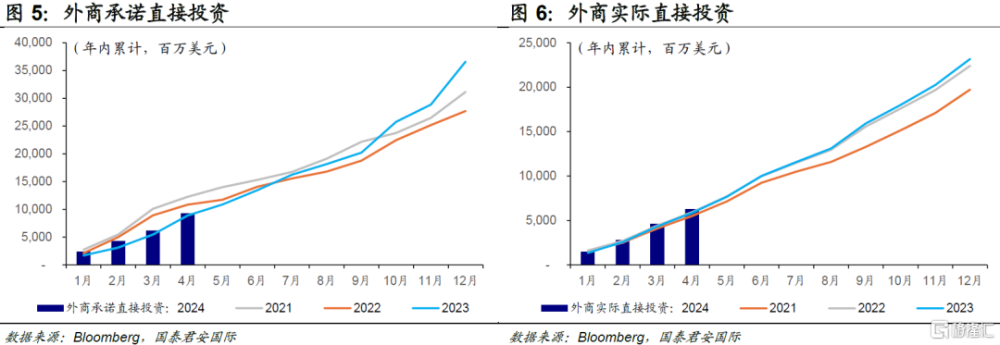

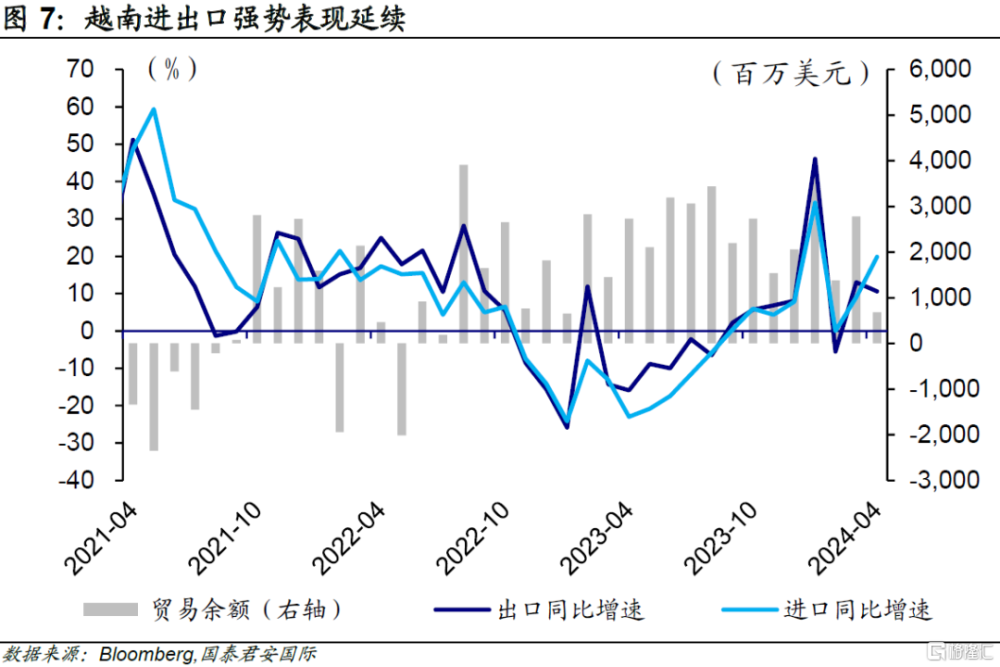

外國直接投資大規模流入進一步推動越南產業鏈深度融入國際生產和貿易鏈。尤其在近年全球主要制造國與消費國關系緊張的背景下,越南進出口活動更加活躍。截至4月底的數據顯示,流入越南的外商承諾直接投資總額達到約92.7億美元,比2023年同期增長約4.5%。4月出口規模達到309億美元,同比大增10.6%;進口規模達到303億美元,同比增長19.9%。

值得一提的是,在政府的有效幹預下,越南的通脹和匯率壓力並不顯著。2024年4月越南通脹同比增長4.4%,今年前四個月的平均通脹約爲3.9%,接近2024年政府目標上限4.0%-4.5%。雖然越南盾今年也面臨貶值壓力,但是在政府的有效介入下,越南盾仍是亞洲地區表現相對較好的貨幣之一。

往前看,在政府強有力的政策幹預,以及外國直接投資和制造業PMI新訂單分項持續擴張的加持下,越南經濟有望長期以制造業爲核心實現高速增長。

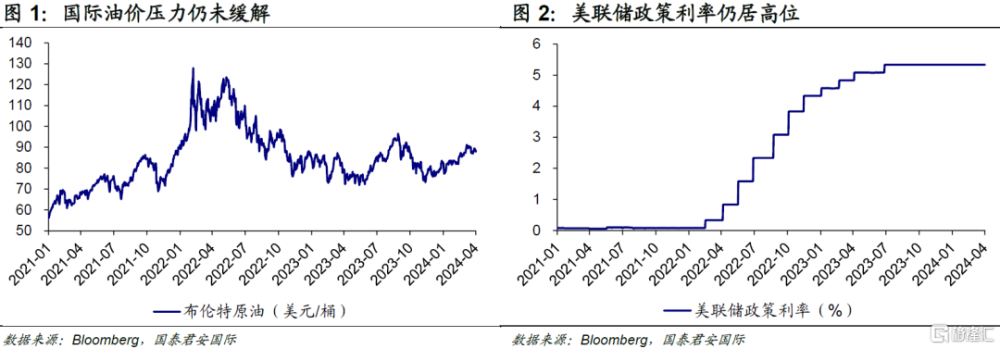

繼第一季度GDP強勢復蘇後,在政府擴大投資支出力度、營商環境以及法律框架和制度不斷完善的共同作用下,4月越南經濟繼續表現出積極增長的趨勢。4月以來,全球經濟形勢對越南而言依舊不利,一方面,美聯儲仍然將利率水平維持在高位以遏制通脹;另一方面,地緣衝突下全球油價持續上漲對越南經濟環境持續施壓。雖然外部環境依舊頗具挑战,但是在政府政策的有力調控下,4月越南經濟延續了第一季度的強勢表現,甚至有加速上行的趨勢。

政府公共投資擴大是經濟增長的原始動力。越南公共投資支出近年來增長相對放緩,但在2024年強勢回歸。越南統計總局(GSO)的最新估計顯示,2024年第一季度公共投資支出達到計劃的13%左右,而2023年同期僅爲9.7%。這在很大程度上歸功於越南政府和總理在推動各部委和地方公共投資支出方面的大力推進。政府投資規模的擴張除了對經濟產生良好的引導作用外,還能在很大程度上反映出政府部門對未來經濟前景的樂觀預期。

01

4月越南經濟多點“开花”

2024年4月,越南工業生產保持上行趨勢。國內工業生產指數(IIP)同比大增6.3%,高於上個月的4.8%。在2022年第四季度急劇下降和2023年前四個月出現負增長之後,IIP增長率一直在持續高速回升,這意味着工業生產已經成爲2024年GDP增長的重要驅動力。進一步看,制造業是工業增長的主要貢獻行業,佔工業總增長的5.5個百分點。其增長也高於行業整體水平。4月制造業生產同比增速飆升至7.0%,拉動2024年前四個月增速達到6.3%,同期行業整體增速約爲6.0%。除此以外,電力生產和配送對工業生產增長的比重約爲1.1個百分點,4月同比增速亦高達11.3%。

另一方面,制造業採購經理指數(PMI)也表明工業生產正在加速恢復。越南4月制造業PMI錄得50.3,2024年以來除3月略低於50榮枯线以外,整體維持在擴張區間中。新訂單是制造業PMI回升的主要拉動因素,在3月小幅回落後,4月新訂單穩步回升,擴張速度創下2022年8月以來的最高水平。往前看,新訂單流入反映的是企業未來盈利前景的改善,這也有望對經濟復蘇形成持續的支撐。

伴隨工業生產的恢復,越南社零和消費服務總額同步改善,4月同比增長8.5%。據越南統計局的報告,2024年4月社會消費品零售總額和消費服務收入約達522.1萬億越盾,同比增長9%。其中食品類增長10.3%;家用工具設備增長12.9%;紡織品服裝增長12.7%;住宿和餐飲服務增長19.1%;旅遊增長57.6%。前4個月,全國社會消費品零售總額和消費服務收入約達2,062.3萬億越盾,同比增長8.5%。其中商品零售額約達1,594.5萬億越盾,佔社會消費品零售總額和消費服務收入總額的77.3%,同比增長7.1%;住宿和餐飲服務收入約達237.3萬億越盾,同比增長15.3%。

此外,在新籤證政策的推動下,國際旅遊業在經歷過多年艱難時光後實現成功轉型。2024年4月,越南接待國際遊客達近160萬人次,同比增長58.2%。累計前4個月,國際遊客到訪量達620萬人次,同比增長68.3%,比2019年新冠疫情爆發前增長3.9%。

02

全球經濟新格局下越南產業鏈再定位

除國際旅遊業煥發新活力外,外國直接投資大規模流入越南進一步推動越南產業鏈深度融入國際生產和貿易鏈。尤其在近年全球主要制造國與消費國關系緊張的背景下,越南進出口活動更加活躍。截至4月底的數據顯示,流入越南的外商承諾直接投資總額達到約92.7億美元,比2023年同期增長約4.5%。值得注意的是,2023年越南共吸引外商承諾直接投資366億美元,其中已支付約232億美元,均創下經濟开放史上的最高紀錄。2024年已支付資本也非常可觀,達到63億美元,同比增長7.4%。

外商直接投資和制造業的持續復蘇推動進出口增速維持高位。4月出口規模達到309億美元,同比大增10.6%;進口規模達到303億美元,同比增長19.9%。前四個月出口1,152億美元,同比增長15.0%;進口1,083億美元,同比增長15.4%。累計看,2024年前4個月,越南出口總額爲1,236.4億美元,同比增長15%;進口總額預計爲1,152.4億美元,同比增長15.4%;前4個月越南貨物貿易順差達84億美元。整體而言,進口的快速增長表明,越南與主要出口市場間的自由貿易協定(FTA),尤其是歐盟—越南自由貿易協定(EVFTA)可能已經开始生效,未來幾個月越南進出口同比高增的趨勢有望持續,從中長期時間看對越南這樣的出口導向型經濟體而言無疑是非常積極的信號。

值得一提的是,在政府的有效幹預下,越南的通脹和匯率壓力並不顯著。2024年4月越南通脹同比增長4.4%,今年前四個月的平均通脹約爲3.9%,接近2024年政府目標上限4.0%-4.5%。通脹壓力源於食品和食品原料價格(2024年前四個月爲3.7%)、住房和建築材料價格(5.5%)、藥品和醫療服務價格(8.5%)以及教育和培訓價格(8.8%)的大幅上漲。

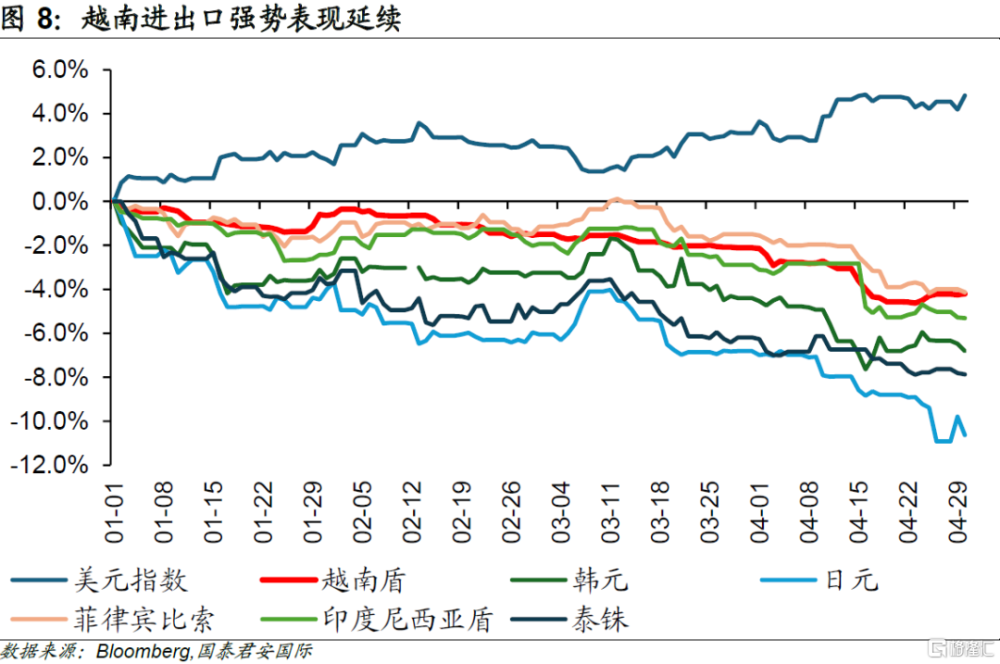

伴隨通貨膨脹的加劇,越南盾(VND)近期也出現一定程度貶值,2024年截至4月底貶值約4.2%。貶值壓力之下,作爲負責控制通脹和管理匯率的監管機構,越南國家銀行(SBV)於4月採取了幹預措施。其出售約4億美元外幣以緩解市場需求,並提高OMO(公开市場操作)和國債利率。此外,4月多家銀行的市場存款利率也同步上調,進一步增加了越南盾的吸引力。在政府的有效介入下,越南盾仍是亞洲地區表現相對較好的貨幣之一,相比之下,日元(JPY)(-10.6%)、韓元(KRW)(-6.8%)、泰銖(THB)(-7.9%)、印尼盾(IDR)(-5.3%)及菲律賓比索(PHP)(-4.1%)。

綜上所述,越南經濟在4月延續了第一個季度的強勢表現,在外部需求帶動對外貿易持續改善的同時,國內經濟多點开花,尤其是以制造業爲核心的工業生產表現亮眼,IIP增速進一步提升。往前看,在政府強有力的政策幹預,以及外國直接投資和制造業PMI新訂單分項持續擴張的加持下,越南經濟有望長期以制造業爲核心實現高速增長。

注:本文來自國泰君安發布的《【國君國際宏觀】越南4月經濟數據:制造業持續高光表現》,報告分析師:周浩、孫英超

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:越南4月經濟數據:制造業持續高光表現

地址:https://www.iknowplus.com/post/107004.html