中金:豬價或啓動上行,豬企資產負債表修復進入關鍵期

豬周期反轉預期強化,板塊進入布局期,低成本、高彈性豬企優先受益。周期角度,我們判斷2Q24至年末豬價具備逐季上行基礎。企業角度,我們判斷目前豬企資金壓力已處歷史極值,豬價上行期爲資產負債表修復關鍵窗口。投資角度,本輪行情並未搶跑豬價,豬價右側拐點是關鍵催化。

摘要

1、修復的基礎:2Q24至年末,豬價具備持續上行基礎。第一,產能去化已成,豬周期具備上行基礎。我們測算22年12月至24年3月,全國能繁母豬產能累計去化約9%。第二,供給節奏呈逐季收縮態勢。因2Q24/3Q24/4Q24出欄生豬量向前10個月對應的月均能繁母豬存欄數爲4,269/4,203/4,084萬頭,我們判斷豬價節奏爲逐季向好。第三,短期庫存壓力也在持續減輕。5月2日商品豬出欄均重125.8千克/頭,較4月高點拐點向下;5月2日200千克肥標價差0.1元/千克,肥標價差持續下行。

2、修復的關鍵:低成本、高出欄彈性豬企,可充分受益24年上行周期。1)資金壓力刻畫:當下豬企資金壓力處歷史高位,呈“融資盤消耗殆盡+新增融資難度提升”特徵。易變現資產+折價固定資產償還緊急債務情形下,1Q24行業平均可變現資金2615元/頭,爲14年以來最低;1Q24樣本豬企資產負債率66%,較18年+16ppt;1Q22-1Q24樣本企業累計籌資現金呈現淨流出。2)修復程度:我們認爲資產負債表修復的關鍵在於低成本,出欄彈性放大盈利差異,而高成本、高彈性企業壓力或進一步提升。

3、投資邏輯:本輪行情並未搶跑且估值仍低,豬價右側拐點是關鍵催化,資產負債表優先修復企業有望受益。1)投資節奏:板塊看,因23年“深虧損、高負債、慢去化”特徵,本輪行情未在豬價下行期啓動搶跑,而是等待豬價上行拐點確認。板塊目前頭均市值2,326元/頭,而歷史頭均市值中樞/低點爲5,567/1,943元/頭,具較強安全墊和較大上行空間。2)標的:豬價上行是豬企盡快修復資產負債表關鍵窗口,故低成本、資金穩定爲核心,並爲下一輪去化周期充實資本積累。

風險:豬價低於預期;原材料成本大幅上漲;疫情及政策風險。

正文

修復的基礎:2Q24至年末豬價具備逐季上行基礎

豬周期步入右側,周期具備上行基礎

當前周期具備上行基礎,近期豬價上漲、產能重回增長。2023年生豬養殖行業虧損時間長、虧損幅度大,我們認爲當前產能去化幅度可支撐豬周期上行。

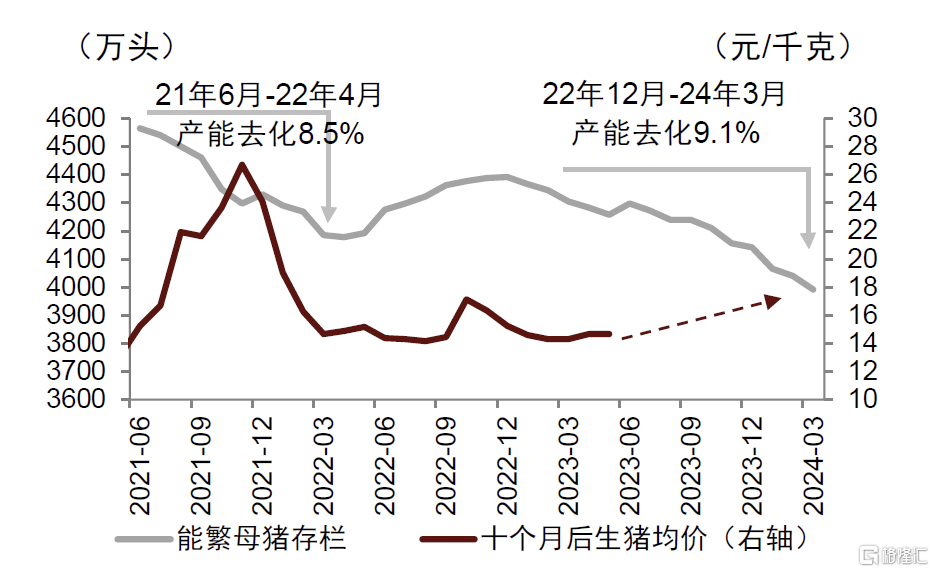

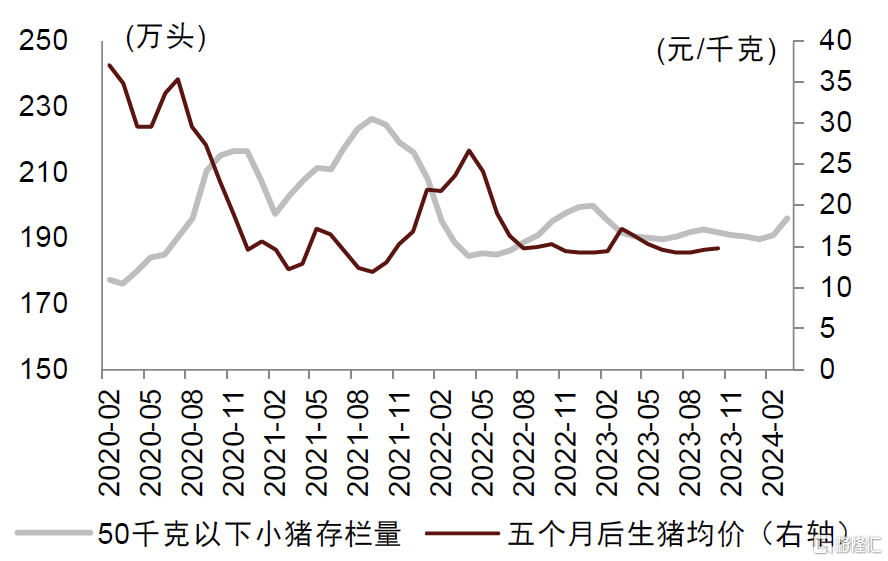

► 結合歷史產能去化與周期反轉的相關性,我們認爲當前具備豬周期上行基礎。第一,能繁母豬存欄與10個月後生豬均價呈負相關,根據國家統計局,2022年12月起能繁母豬產能達到階段性高點,2022年12月至2024年3月能繁母豬產能持續累計去化約9.1%。第二,仔豬存欄與5個月後生豬均價呈負相關,根據湧益咨詢,2023年以來湧益樣本點月度小豬存欄量處190-200萬頭區間,低於2020-2022年期間200萬頭以上的月均存欄水平。綜上,我們判斷2Q24具備豬價反轉基礎。

► 近期豬價初步擡頭,豬周期步入右側。從豬價看,據湧益咨詢,5月8日商品豬價格15.0元/千克,較1Q24均價+3.0%;3月/4月商品豬均價爲14.7/15.1元/千克。從產能看,根據湧益咨詢,3月/4月湧益樣本點能繁母豬產能月環比+1.6%/+1.0%。

圖表1:能繁母豬產能去化與周期反轉的相關性

資料來源:國家統計局,農業農村部,湧益咨詢,中國種豬信息網,中金公司研究部

圖表2:歷史仔豬存欄與周期反轉的相關性

資料來源:湧益咨詢,中金公司研究部

2Q24豬價節奏穩健,或呈現逐季向好

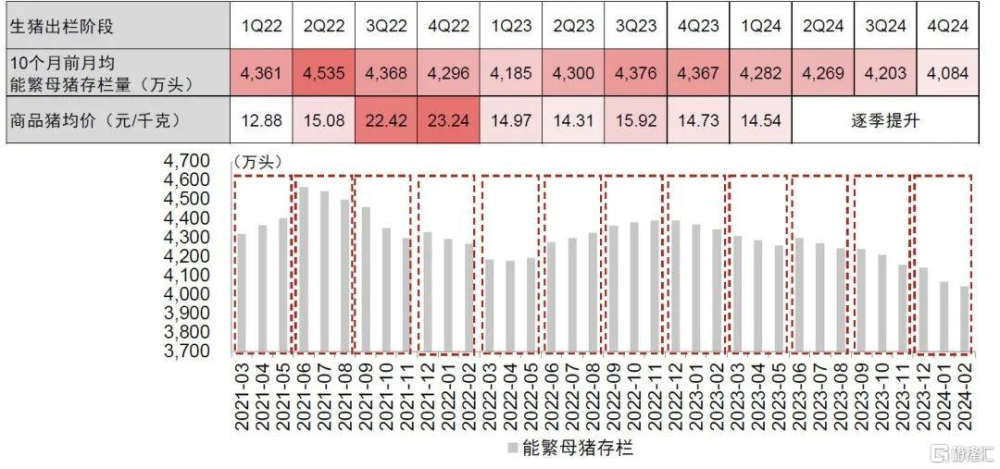

遠期供給分析:2Q24豬價上行可期,豬企有望逐步實現盈利。基於能繁母豬產能去化,我們判斷2Q24起生豬供給逐季收縮。第一,由於生豬出欄供應量基本取決於10個月前能繁母豬存欄,2Q24/3Q24/4Q24出欄生豬量向前對應23年6-8月/23年9-11月/23年12月-24年2月能繁母豬存欄量,即對應月均能繁母豬存欄數4,269/4,203/4,084萬頭,呈現逐季度收縮。第二,下半年爲豬肉消費旺季,我們判斷亦有望支撐豬價逐季上行。

圖表3:全國能繁母豬存欄量及對應生豬出欄量

資料來源:國家統計局,農業農村部,湧益咨詢,中金公司研究部

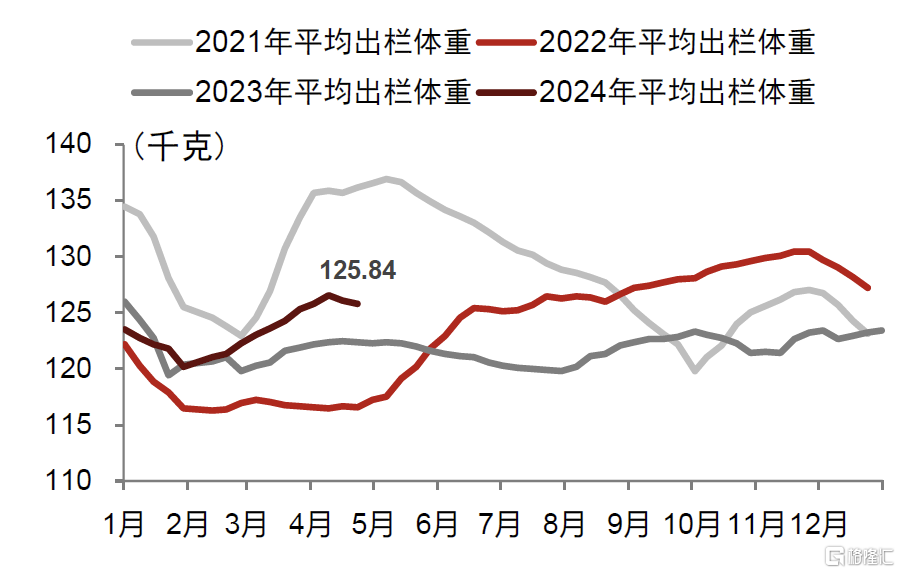

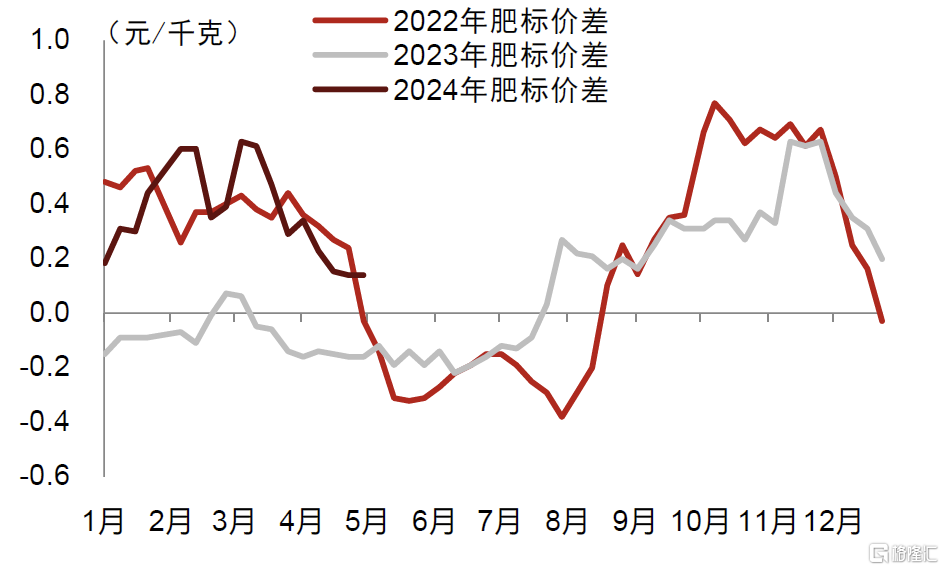

當期庫存分析:供給端庫存壓力有望釋放,亦爲豬價的季度上漲提供支撐。庫存逐步釋放或帶動豬價表現。根據湧益咨詢,5月2日商品豬出欄均重125.8千克,較4月高點拐點向下,或表明壓欄肥豬釋放;5月2日200千克肥標價差爲0.1元/千克,肥標價差持續下行表明肥豬正向市場供應。綜上,我們認爲生豬庫存壓力或有望減輕,爲豬價逐季上行打下鋪墊。

圖表4:湧益商品豬出欄均重

資料來源:湧益咨詢,中金公司研究部

圖表5:肥標價差

資料來源:湧益咨詢,中金公司研究部

修復的關鍵:成本低兼顧出欄彈性大,或可充分受益24年上行周期

我們認爲豬價上漲爲β,而資金穩定性、成本優勢、高出欄彈性爲企業α。我們判斷1Q24末豬企資金壓力仍處高位,後續豬企鞏固或修復資金穩定性,需要依靠成本優勢、高出欄彈性。

資金情況:豬企資金壓力達歷史極值,資產負債表亟待修復

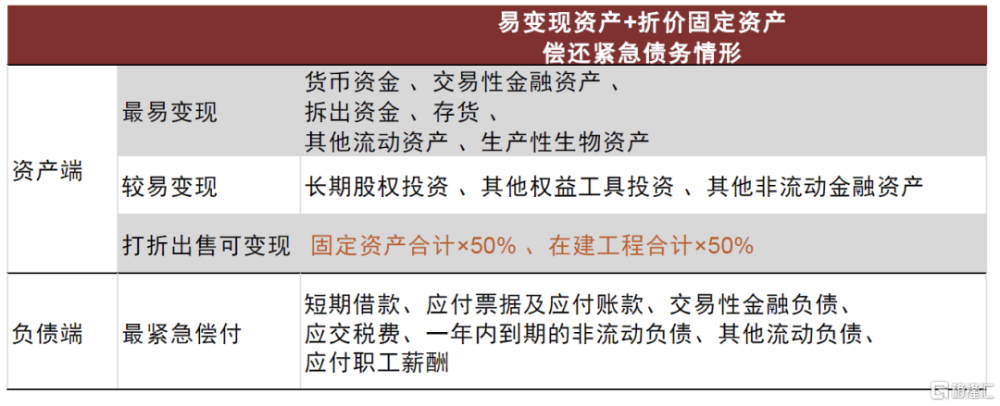

資金壓力逐年提升,達2014年以來較高水平。第一,我們匹配債務和資產的流動性,假設企業以易變現資產+折價固定資產償還緊急債務,並計算企業“可變現資金”。我們認爲該情形映射如下生產經營場景:1)資產端,由於償還時效性要求較高,豬場、屠宰場等固定資產或在建豬場、屠宰場等在建工程雖然有出售價值,但需要打折出售,我們假設其折價比例爲50%。2)負債端,我們考慮了大部分流動負債,同時假設企業需支付應付款。第二,我們判斷當前企業資金壓力已提升2014年以來較高水平,因1Q24行業平均可變現資金爲2615元/頭,處於2014年來最低,且低於2018年的前期低點。

圖表6:資產、負債篩選原則

資料來源:公司公告,中金公司研究部

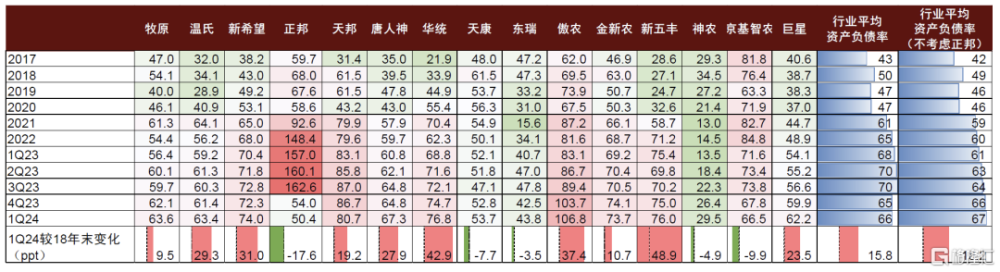

豬企資產負債率普遍處於歷史偏高位置。我們測算1Q24樣本豬企資產負債率66%,較18年末提升16ppt,且爲歷史較高位。我們判斷低豬價造成企業虧損,推升1Q24末豬企資產負債率。根據湧益咨詢,4Q23-1Q24生豬均價爲14.6元/千克,低於大部分豬企完全成本水平。

圖表7:資產負債率情況

注:由於正邦於4Q23完成重整,實施以股抵債使得資產負債率降低,亦拉動行業平均資產負債率降低

資料來源:公司公告,中金公司研究部

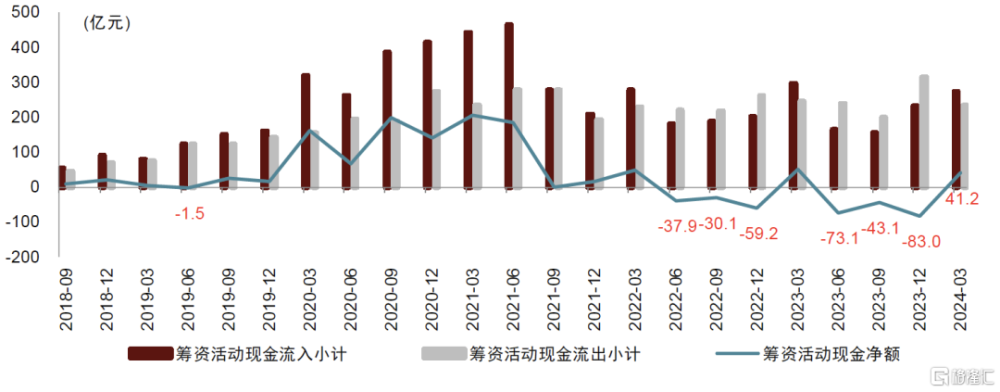

豬企資產負債率與籌資難度呈正相關,豬企籌資難度提升。延續我們在《畜禽養殖專題四:如何評價當下豬企資金壓力》中分析框架,1)我們測算當資產負債率達到70%,企業籌資現金呈現淨流出。2)71%的資產負債率爲國務院國資委《企業績效評價標准值(2023)》劃定的農業企業風險防控指標較差值,我們判斷高風險加劇籌資難度。3)2022年末行業資產負債率觸及65%,而我們測算1Q22-1Q24樣本企業籌資流入/籌資流出分別爲1978/2163億元,籌資活動現金缺口放大。

圖表8:籌資活動現金流趨勢

注:爲保證數據連續可比,樣本企業選擇溫氏股份、新希望、正邦科技、新五豐、唐人神、天康生物、金新農

資料來源:公司公告,中金公司研究部

關鍵要素:低成本和高彈性是豬企alpha,助力修復資產負債表

如我們在《畜禽養殖專題二:如何理解本輪產能去化節奏慢於預期?》分析,籌資和經營現金流是豬企核心的補流來源。籌資現金流補流方面,上文我們已分析當下豬企該途徑補流存在一定困難,生豬養殖行業處於“融資盤消耗殆盡+新增融資難度提升”階段。經營現金流補流方面,我們認爲該途徑是豬企補流關鍵要素,其對緩解現金流的核心在於成本、出欄量。

定性分析看:低成本和高彈性是豬企alpha,助力修復資產負債表。在今年的豬價beta下,高alpha對企業尤其重要。我們認爲出欄彈性和成本爲核心alpha:1)兼具高彈性、低成本特徵的企業:雙重alpha爲企業帶來更高的利潤,對資產負債表的修復確定性較強。2)雖出欄彈性低、但成本更低的企業:我們認爲低彈性的alpha較弱,但更低成本爲強alpha,貢獻資產負債表修復力度。相反地,我們認爲高成本疊加高彈性的企業壓力較大,其或加劇利潤流出。

定量分析看:我們假設企業基期出欄量爲100萬頭、豬價爲16元/千克,1)兼具低成本、高成長特徵企業:若企業出欄量同比增速90%,疊加15.5元/千克完全成本,則利潤爲1.1億元。2)兼具更低成本、低成長特徵企業:若企業出欄量同比增速0%,疊加15.0元/千克完全成本,則利潤爲1.2億元。

圖表9:不同成本和和出欄彈性下的利潤敏感性分析

注:體重假設爲120千克,基期出欄量假設爲100萬頭,豬價假設爲16元/千克

資料來源:中金公司研究部

投資邏輯:豬價右側拐點催化股價,資產負債表優先修復企業有望受益

時點判斷:本輪行情並未搶跑,豬價右側拐點確認對股價催化或較顯著

生豬養殖股投資框架可將行情分爲三段,核心驅動分別是產能去化、價格反轉、以量補價。1)產能去化驅動:該階段處豬價反彈的前夕,爲投資者提供了較明確的左側交易機會。養殖戶盈利惡化推動產能去化,當期產能減少帶動遠期供給減少和豬價上行的預期增強,相關養殖企業的股價則有望迎來上漲。2)價格反轉驅動:該階段豬價拐點確定性增強,爲投資者帶來了右側交易的良機。該階段豬價爲影響股價走勢的核心因素,豬價高度決定股價高度。3)以量補價驅動:該階段豬價觸頂回落,投資確定性降低。由於豬價回調使得企業業績邊際弱化,企業出欄量兌現度彌補豬價回調,或有望實現利潤穩定增長。

我們認爲當前市場核心交易價格反轉,源自能繁母豬產能周期傳導疊加豬價淡季不淡,觸發市場對於價格反轉的預期。

生豬養殖板塊行情上漲領先於豬價拐點,市場提前博弈豬周期反轉

宏觀視角:生豬養殖板塊行情啓動早於周期反轉,板塊表現亮眼。

► 豬價拐點未至,生豬養殖標的市值率先上漲。2011年9月-2015年3月/2016年6月-2019年3月/2021年2月-2022年4月周期中,豬價拐點出現在2015年3月/2019年3月/2022年4月,而市值、頭均市值於2014年6月/2018年10月/2021年7月啓動上漲,分別領先豬價拐點約9/5/8個月,且市值在豬價拐點前漲幅已達74%/184%/49%。第一,我們認爲產能去化後期,豬周期反轉預期強化,帶動股價上行。第二,我們判斷市場存在學習效應,市場認知到產能去化階段養殖板塊收益率較高,且豬價上漲對股價催化作用顯著。

► 豬價拐點來臨,生豬養殖標的市值仍有上行空間。我們測算,上述三輪周期豬價反轉後,見頂前板塊市值仍有88%/33%/11%上漲空間。一方面,我們認爲市場提前博弈豬周期反轉,部分股價上行空間已兌現。另一方面,我們判斷周期右側豬價上行趨勢已較明朗,但礙於企業出欄量兌現度、豬價高點存不確定性,板塊勝率相對減弱。

► 2024年2月生豬養殖股行情啓動因豬價拐點漸近,並未領先豬價搶跑。如我們在《畜禽養殖專題二:如何理解本輪產能去化節奏慢於預期?》的分析,2023年行業深虧損、高負債、慢去化,故投資者對豬價拐點存在較大分歧。隨着2024年春節後豬價淡季不淡,學習效應觸發投資者對於豬價反轉的預期,股價行情自2月以來啓動。考慮到23年“深虧損、高負債、慢去化”,本輪板塊行情並未出於傳統的“學習效應”導致豬價下行期啓動搶跑,而是在臨近拐點期間开始啓動。

當前豬周期處於右側,豬價反轉預期觸發股價上行,該階段漲幅大。首先,當前豬周期反轉預期增強,結合此前的報告《畜禽養殖專題四:如何評價當下豬企資金壓力》,我們判斷生豬養殖行業處於周期末端資金鏈緊張觸發的產能磨底階段。其次,我們認爲豬價反轉預期下股價漲幅大於豬價拐點確定後的股價漲幅,板塊投資價值或較爲可觀。我們測算2024年2月至2024年5月8日市值上漲幅度爲12%;板塊目前頭均市值爲2,326元/頭,而歷史頭均市值中樞/低點爲5,567/1,943元/頭,本輪周期股價剛剛啓動。綜上,參考歷輪周期我們判斷後續收益空間或較爲可觀,建議關注生豬養殖板塊的右側布局階段。

豬周期反轉預期帶動,高彈性標的漲幅領先

微觀視角:自上而下選股,個股漲幅表現與其出欄目標彈性密切相關。

► 2014年周期及以前,板塊缺乏具備α的公司。2014年周期以前,第一,生豬養殖行業以散戶爲主,行業處在低效競爭之中,基本沒有實現超額收益的公司出現。根據農業農村部畜牧獸醫局、全國畜牧總站、中國豬業高層交流論壇等,2014年以前我國生豬養殖規模化率低於42%、CR10低於 3%。第二,非洲豬瘟等烈性動物疾病尚未傳入中國,生豬養殖從業者管理升級、淘汰和迭代的必然性不強。

► 2018年周期及以後,高出欄彈性觸發個股α行情。2018年周期以後,第一,非洲豬瘟傳入中國,對生豬養殖企業的管理能力提出較高要求,資金能力、管理能力出現分化,出欄量增長預期、成本下行趨勢等經營表現產生分歧。第二,生豬養殖行業經歷高盈利周期,資本給予行業整合和擴張的基礎,企業資金狀況分化。第三,隨着體量擴張,大豬企出現管理半徑問題,出欄量兌現能力分化。

2018年10月-2019年3月的股價搶跑期間正邦/天邦漲幅領先,分別爲507%/325%;正邦/天邦2018A出欄量爲554/217萬頭,且2018年時市場對2019年的出欄量預期爲700-800/330-350萬頭,中樞對應的同比增速爲+35%/+5%。

2021年7月-2022年4月的股價搶跑期間傲農/巨星漲幅領先,分別爲204%/153%;2022年6月-2022年8月的豬價上漲階段巨星/華統漲幅領先,分別爲72%/122%。傲農/巨星/華統2021A出欄量爲325/87/14萬頭;而2021年時市場對2022年的出欄量預期爲550/150/120萬頭,對應的同比增速爲69%/72%/776%。此外,唐人神、天康、新五豐等中小型豬企股價漲幅亦顯著,我們認爲因其出欄彈性預期亦較高。

投資建議

隨周期反轉預期強化,高出欄彈性豬企有望優先受益,建議優選“低成本、穩資金、高彈性”標的。

當前板塊頭均市值仍低於歷史中樞,估值存在較大向上彈性空間。我們認爲,豬周期拐點爲生豬養殖股的布局甜蜜期,有資金優勢的龍頭企業和高出欄彈性的中小企業股價具有上行空間。據我們測算,當前生豬養殖板塊大部分企業2024E出欄量頭均市值處於3,000元/頭以內,中小型養殖企業頭均市值2,000元/頭以內。

風險提示

豬價低於預期

生豬養殖行業具有周期性特徵。豬價是公司業績核心假設之一,我們判斷如豬價漲幅不及預期,將造成公司業績面臨不及預期的風險。

原材料成本大幅上漲

飼料原料是公司飼料業務與生豬養殖業務的重要投入品,佔據公司營業成本較大比重。受天氣、蟲害、貿易政策等因素影響,玉米、豆粕等飼料原料價格同樣有波動性。我們判斷如原料價格漲幅超預期,將拉升公司飼料生產成本及生豬養殖成本,給公司業績增長帶來壓力。

生豬疫情風險

非洲豬瘟等生豬疫情會對養殖行業生產形成擾動,冬季豬病若疫情加重,我們判斷公司養殖生產或有疫情風險,將令業績不確定性增強。

政策變動風險

生豬養殖行業受政策變動影響較大,收儲調整等價格政策會對生豬養殖企業盈利造成影響,部分地區執行嚴格的限養禁養政策及環保要求會對業務擴張及出欄節奏造成影響。

注:本文來自中金公司2024年5月9日已經發布的《養殖專題六:豬價或啓動上行,豬企資產負債表修復進入關鍵期》,報告分析師:王思洋 S0080523070004,龍友琪 S0080524010004,單妍 S0080524030002

標題:中金:豬價或啓動上行,豬企資產負債表修復進入關鍵期

地址:https://www.iknowplus.com/post/106253.html