中金:市場風險偏好繼續回升,5月成長風格有望迎來修復

在我國增長預期改善、全球資金再配置的宏觀組合下,我們認爲A股修復行情有望延續,當前估值具備較好吸引力的成長風格和部分核心資產有望成爲階段性的交易主线。未來1-3個月關注如下配置思路:

1)順應新質生產力發展要求的科技成長賽道,例如自身景氣改善和業績反轉概率較高的電子半導體,順應人工智能產業趨勢的計算機,以及與商業航天、低空經濟等新興主題相關的國防軍工等。

2)估值具備吸引力的部分核心資產,例如過去兩年遭遇較大幅度調整、受益於政策支持的電池、光伏、風電等新能源行業,創新藥、半導體、消費電子等也建議階段性重點關注。

3)趨勢性關注產業景氣、業績確定性較高的行業,例如受益於出海趨勢下海外滲透率提升邏輯的新能源汽車、白色家電,以及在過去兩個季度盈利增速實現持續改善的造紙、養殖、半導體、航運港口等。

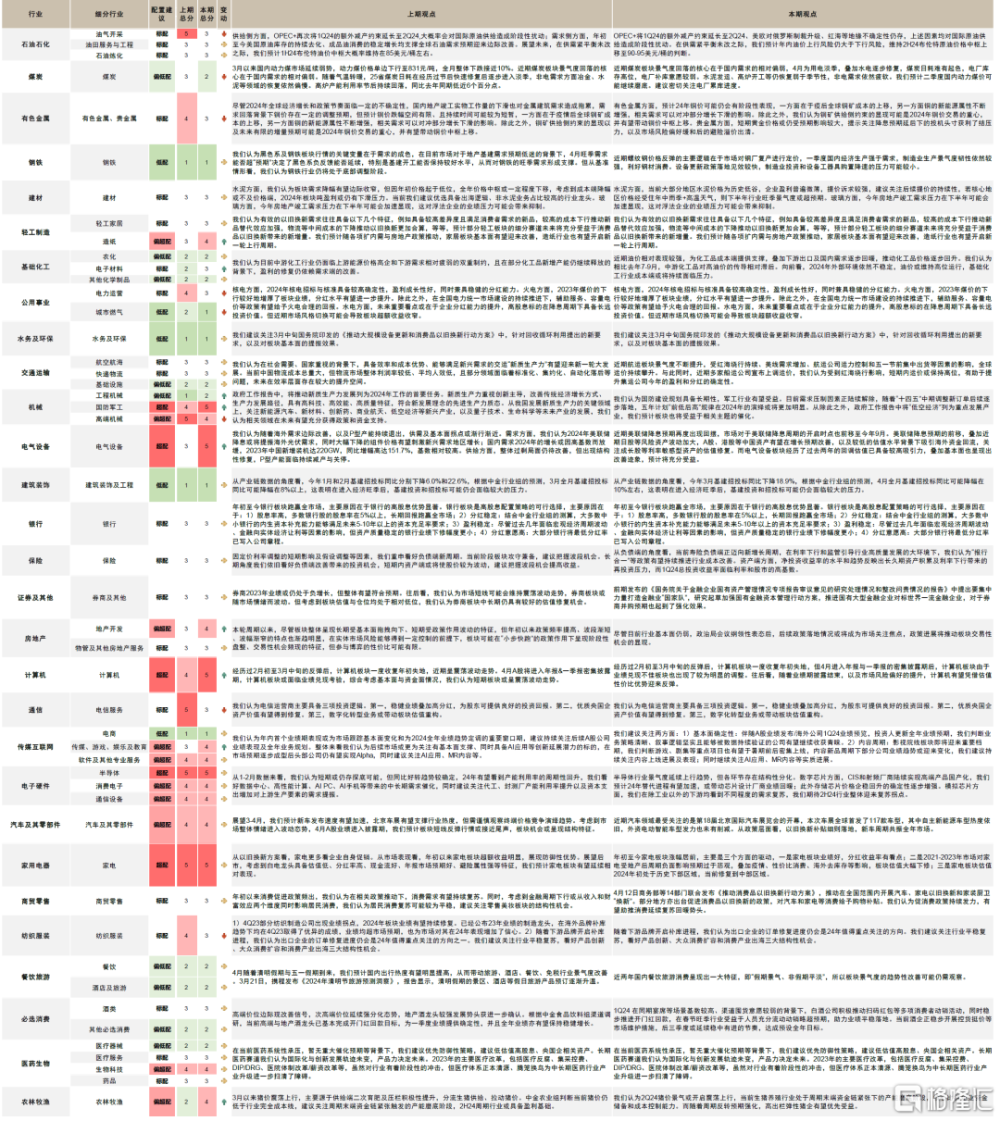

5月行業配置主线及主要調整

配置主线:政策定調積極、盈利預期企穩,A股修復行情有望延續。近期A股市場從窄幅波動轉爲向上突破,北向資金也出現較大幅度的淨流入,市場風險偏好繼續回升。4月底召开的政治局會議定調積極,針對市場關注的房地產、新質生產力等重點領域做針對性回應,有助於繼續改善投資者信心。除此之外,年報與一季報業績也已披露完畢,今年一季度A股盈利整體下滑4.3%,或爲全年業績增速的低點,後續有望逐季改善。往後看,結合本次政治局會議較爲積極的定調,以及國內基本面與上市公司盈利的邊際企穩,我們認爲投資者預期最差的時點已經過去,A股修復行情有望延續。具體來看:

1)政治局會議釋放積極政策信號,有助於投資者風險偏好改善。本次政治局會議肯定了當前經濟運行中的“積極因素”,但也指出“諸多挑战”,強調財政政策要加快落實,貨幣政策方面未來降息降准可能均有空間。除此之外,本次會議針對房地產、擴大內需、發展新質生產力等領域的表態值得重點關注,特別是房地產政策方面強調“保交樓”,並提出要統籌化存量和優增量。結合近期北京等一线城市進一步放松限制性政策,部分核心城市相繼推出商品房“以舊換新”措施等,我們建議持續跟蹤政策落實情況以及地產基本面、特別是新房成交的改善程度。

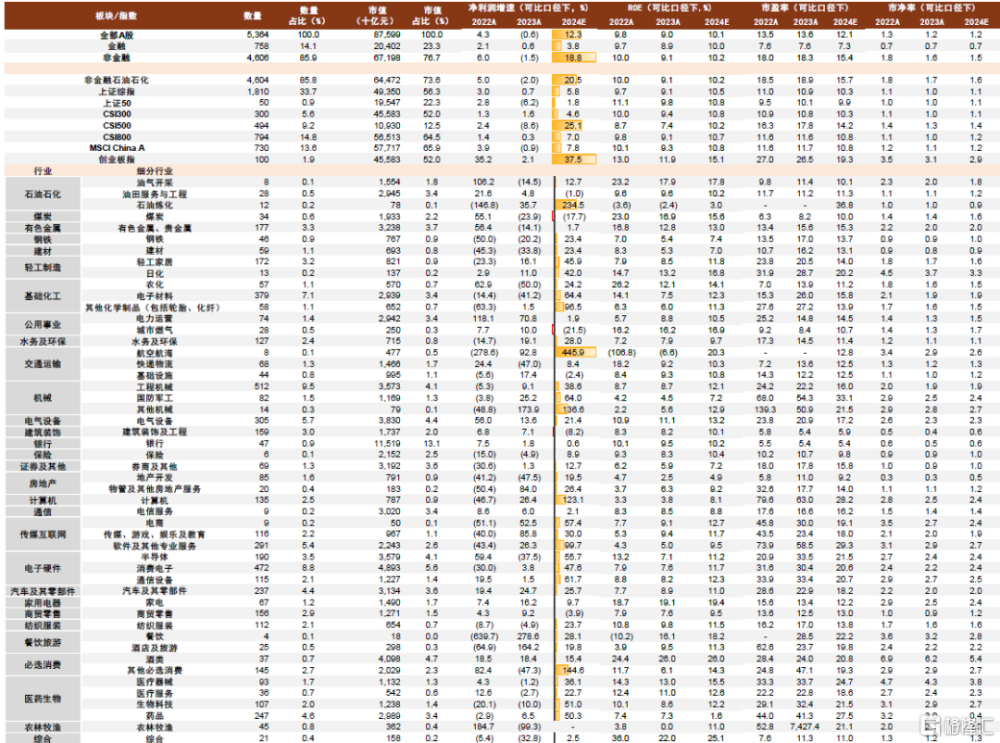

2)年報與一季報披露完畢,A股盈利增速有望逐步企穩。1Q24全A/金融/非金融淨利潤同比分別增長-4.3%/-3.3%/-5.1%,利潤率的放緩或是一季度A股盈利增速下滑的主要影響因素。分板塊看,1Q24上遊能源和原材料行業盈利有繼續改善空間;中遊部分行業依舊面臨供過於求的矛盾;下遊的泛消費和部分科技領域一季度普遍實現業績的同比正增長。綜合來看,一季度盈利同比增幅較大的行業是電子、農林牧漁、輕工制造、交運、公用事業,降幅較大的是地產鏈相關的房地產、建材和鋼鐵等。我們認爲今年一季度或是全年業績增速的低點,後續有望實現逐季改善。

3)海外降息預期波動,全球資金顯現再配置。近期美聯儲降息預期再度出現回擺,低於預期的美國一季度GDP增速和4月非農就業數據,以及結束了連續15個月擴張的服務業PMI均指向近期美國增長的邊際放緩,受此影響美債利率與美元指數也有所回落,市場對於美聯儲降息周期的开啓時點也前移至今年9月。美聯儲降息預期的前移,疊加近期日股等風險資產波動加大,我們認爲A股、港股等中國資產有望在增長預期改善,以及較低的估值水平背景下吸引海外資金回流,關注成長股等利率敏感型資產的估值修復。

配置建議:成長風格有望迎來修復,兼顧基本面邊際改善行業。在我國增長預期改善、全球資金再配置的宏觀組合下,我們認爲A股修復行情有望延續,當前估值具備較好吸引力的成長風格和部分核心資產有望成爲階段性的交易主线。我們建議在注重成長風格的同時,也兼顧基本面邊際改善行業,未來1-3個月關注如下配置思路:

1)順應新質生產力發展要求的科技成長賽道,例如自身景氣改善和業績反轉概率較高的電子半導體,順應人工智能產業趨勢的計算機,以及與商業航天、低空經濟等新興主題相關的國防軍工等。

2)估值具備吸引力的部分核心資產,例如過去兩年遭遇較大幅度調整、受益於政策支持的電池、光伏、風電等新能源行業,創新藥、半導體、消費電子等也建議階段性重點關注。

3)趨勢性關注產業景氣、業績確定性較高的行業,例如受益於出海趨勢下海外滲透率提升邏輯的新能源汽車、白色家電,以及在過去兩個季度盈利增速實現持續改善的造紙、養殖、半導體、航運港口等。

5月行業配置主要調整:上調電氣設備、計算機、國防軍工、造紙、傳媒與遊戲、地產开發、農林牧漁、電子材料、工程機械;下調電信服務、油氣开採、高端機械、有色金屬、電力運營、紡織服裝、煤炭、城市燃氣。

5月主要超配行業及推薦邏輯:

半導體:1)海外降息預期前移助力估值修復;2)半導體產業周期上行動能積蓄;3)盈利持續改善確定性高。

電氣設備:1)海外降息預期與外資回流助力估值修復;2)估值具備吸引力;3)行業供需預期邊際改善。

國防軍工:1)受益於商業航天、低空經濟等主題,且近期政策支持力度邊際加強;2)估值具備吸引力。

計算機:1)一季報落地,業績影響告一段落;2)順應新質生產力發展要求;3)估值具備吸引力。

家用電器:1)消費品以舊換新政策催化;2)海外補庫與海外滲透率提升雙重支持;3)自由現金流相對充沛。

5月主要低配行業:城市燃氣、鋼鐵、環保與水務、電商、建築裝飾。

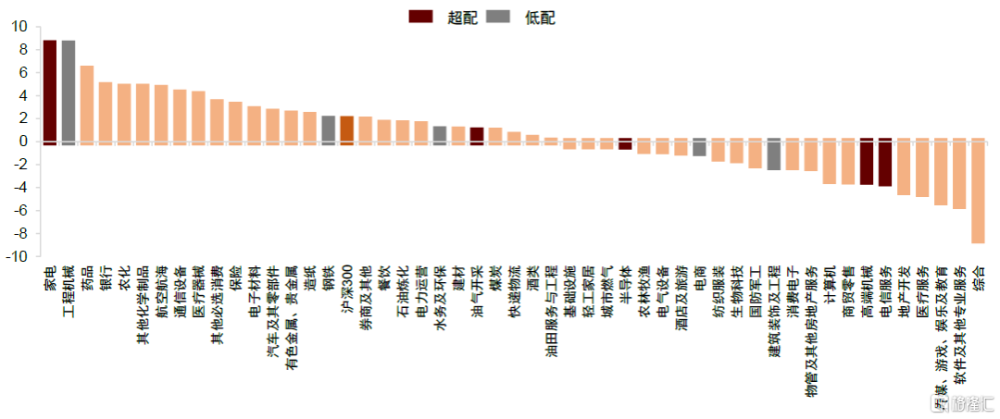

圖表:2024年4月行業表現

注:數據截至2024年4月30日 資料來源:FactSet,中金公司研究部

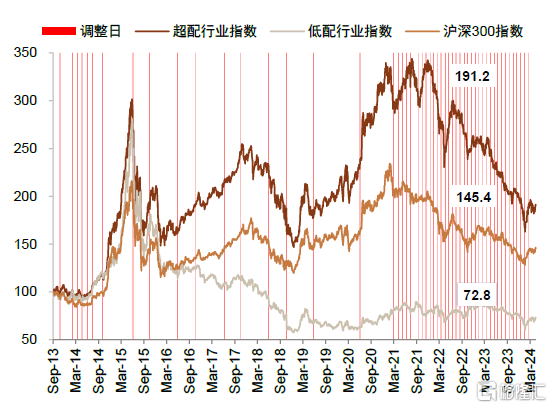

圖表:中金超配行業等權指數自2013年以來上漲91.2%

注:數據截至2024年4月30日 資料來源:FactSet,中金公司研究部

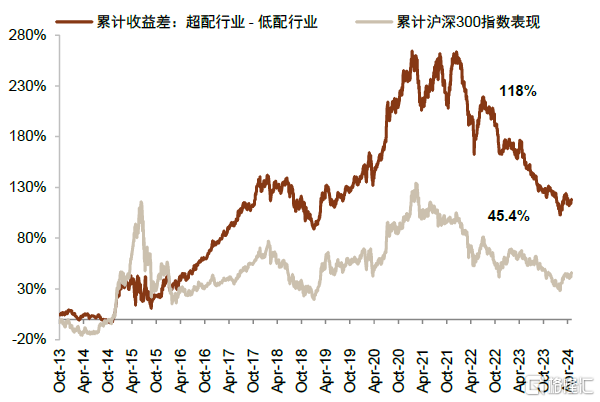

圖表:超配行業和低配行業累計收益差自2013年以來達到118%

注:數據截至2024年4月30日 資料來源:FactSet,中金公司研究部

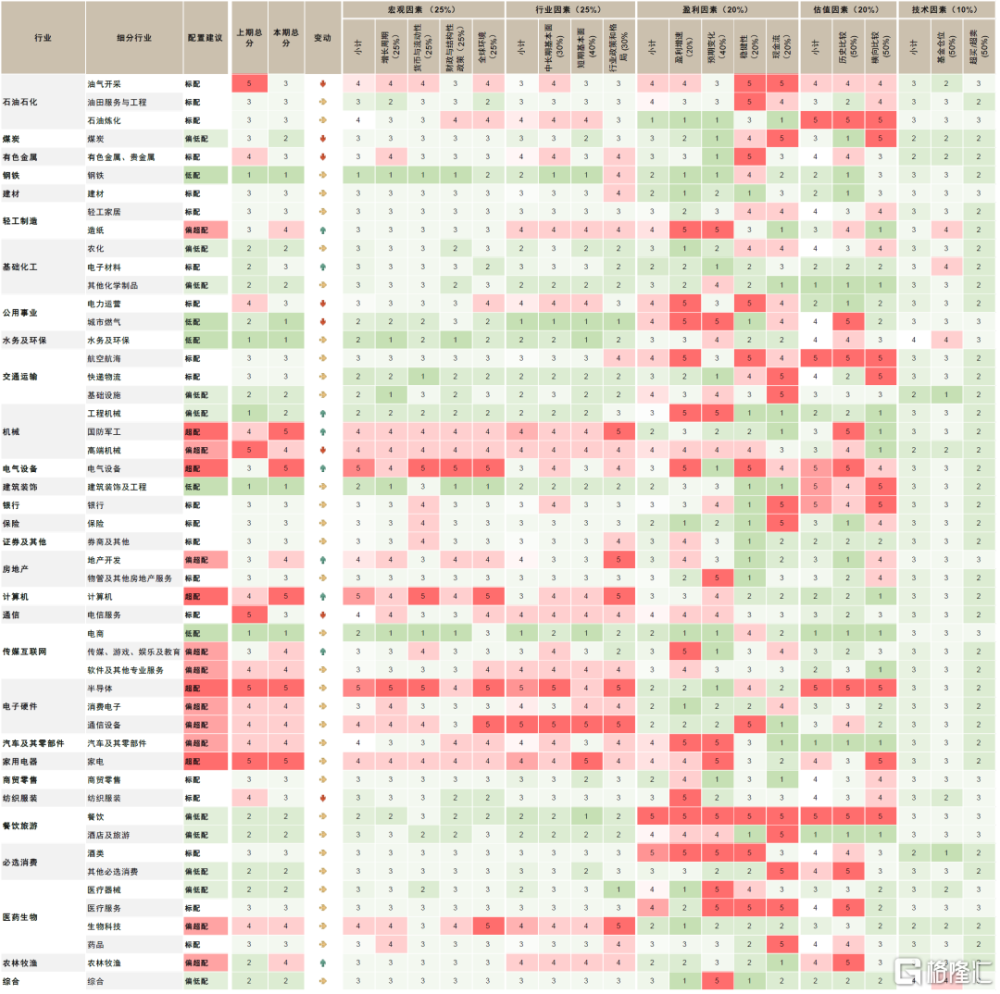

圖表:中金A股行業配置5月觀點變化

資料來源:中金公司研究部

圖表:中金A股行業配置5月觀點及細分小項

注:數據截至2024年4月30日 資料來源:FactSet,Wind,中金公司研究部

圖表:A股各板塊基本面情況

注:數據截至2024年4月30日,採用Wind一致預期 資料來源:FactSet,Wind,中金公司研究部

細分行業動態

電氣設備:降息預期前移與外資回流有助於估值修復

光伏:我們認爲隨着海外需求邊際改善,以及P型產能持續退出,供需及基本面拐點或漸行漸近。需求方面,我們認爲2024年美聯儲降息或將提振海外光伏需求,同時大幅下降的組件價格有望刺激新興需求地區增長;國內需求2024年的增長或因高基數而放緩,2023年中國新增裝機達220GW,同比增幅高達151.7%,基數相對較高。供給方面,整體過剩局面仍待改善,但出現結構性修復,P型產能面臨持續減產與關停。估值方面,當前板塊估值已過度反映了對2024年需求增速的悲觀預期,但估值的趨勢性修復可能仍需等待基本面的周期向上。從投資的角度,我們看好逆變器環節、電池組建輔材、電池新技術以及Topcon滲透率確定性的提升。

風電:根據中國風電行業協會預測,2024年中國風電新增裝機75-85GW,其中海上風電有望實現10-15GW,海上風電和海外市場有望成爲行業增長的重要拉動,我們認爲海上風電有望在2024年進入景氣周期,整機企業有望在2024年走出利潤率下行周期。從投資的角度,建議關注景氣度有望加速向上的海風產業鏈,以及成本端有望在2024年改善、同時受益於海風起量的整機環節。

儲能:國內招標量延續高位,歐洲大儲項目活躍,我們認爲未來全球儲能需求有望維持高增。此外,海外多地峰谷價差拉大,我們看好海外儲能資產充分受益於高電價差,投資盈利確定性增強,而戶儲或需等待行業去庫周期的結束。

更重要的是,近期美聯儲降息預期再度出現回擺,低於預期的美國一季度GDP增速和4月非農就業數據,以及結束了連續15個月擴張的服務業PMI均指向近期美國增長的邊際放緩,受此影響美債利率與美元指數也有所回落,市場對於美聯儲降息周期的开啓時點也前移至今年9月。美聯儲降息預期的前移,疊加近期日股等風險資產波動加大,A股、港股等中國資產有望在增長預期改善,以及較低的估值水平背景下吸引海外資金回流,關注成長股等利率敏感型資產的估值修復。而電氣設備板塊經歷了過去兩年的回調估值已具備較高吸引力,疊加基本面也呈現出改善跡象,我們上調電氣設備行業至超配配置建議。

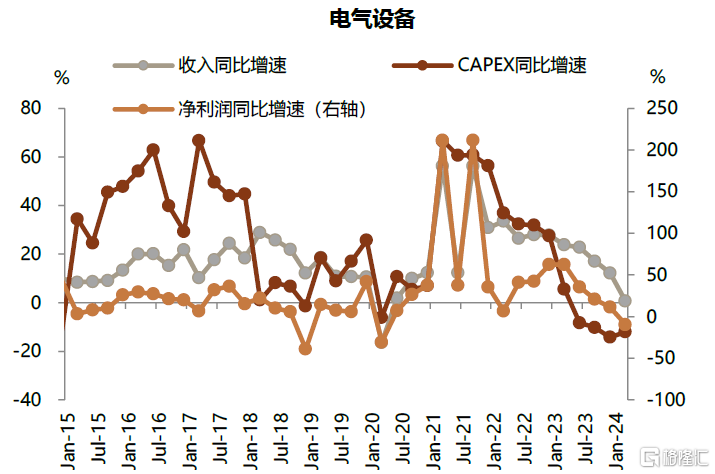

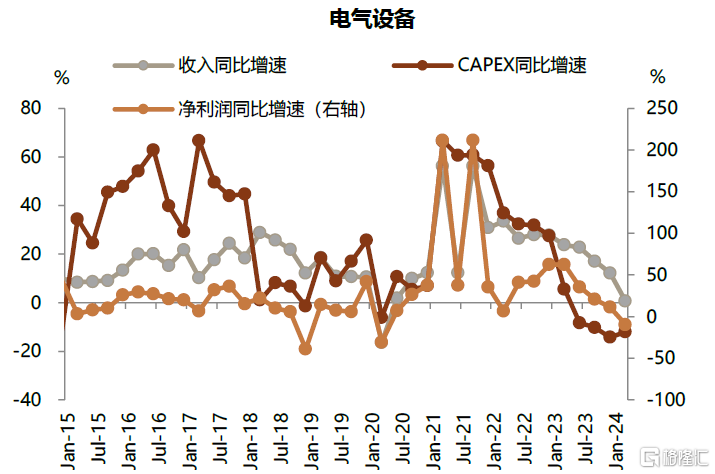

圖表:電氣設備行業財務數據

資料來源:Wind,中金公司研究部

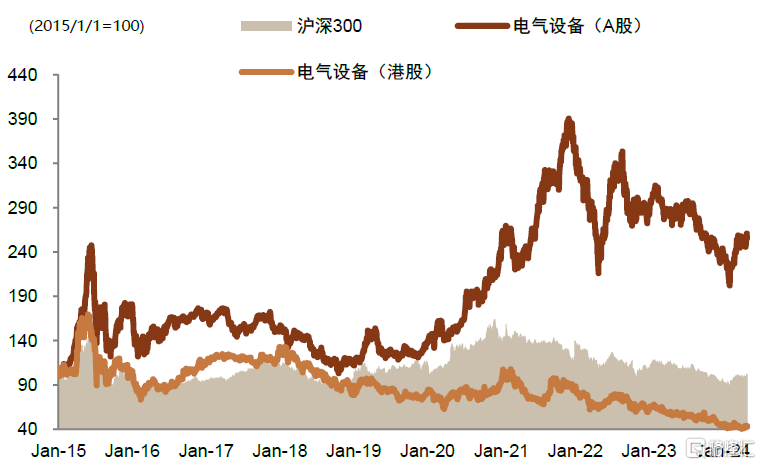

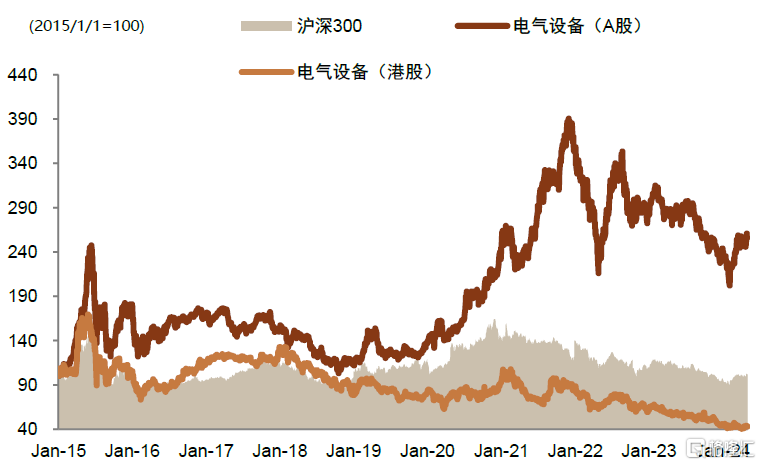

圖表:電氣設備行業A/H股表現

資料來源:FactSet,中金公司研究部

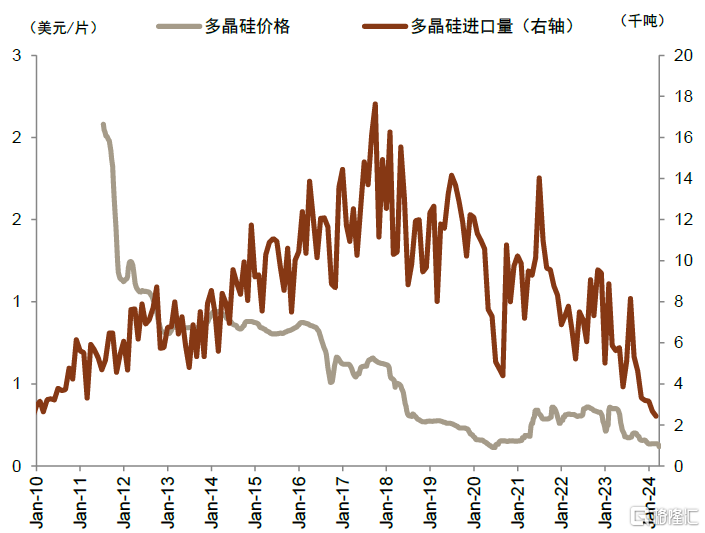

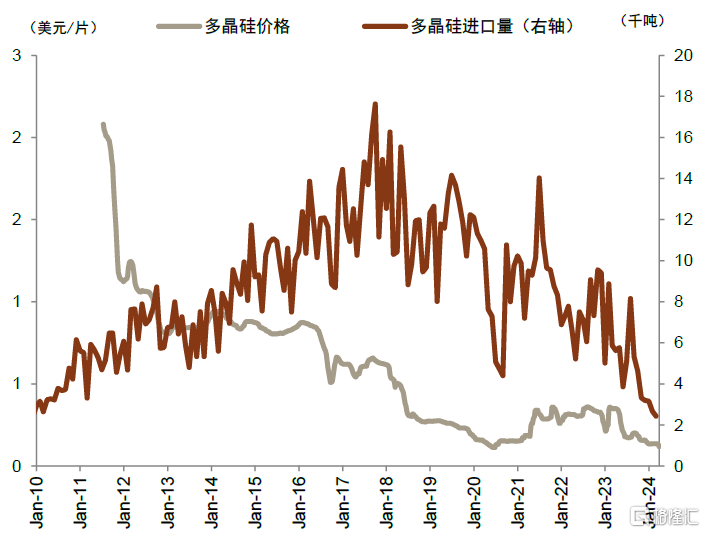

圖表:多晶硅價格VS.進口量

資料來源:Wind,中金公司研究部

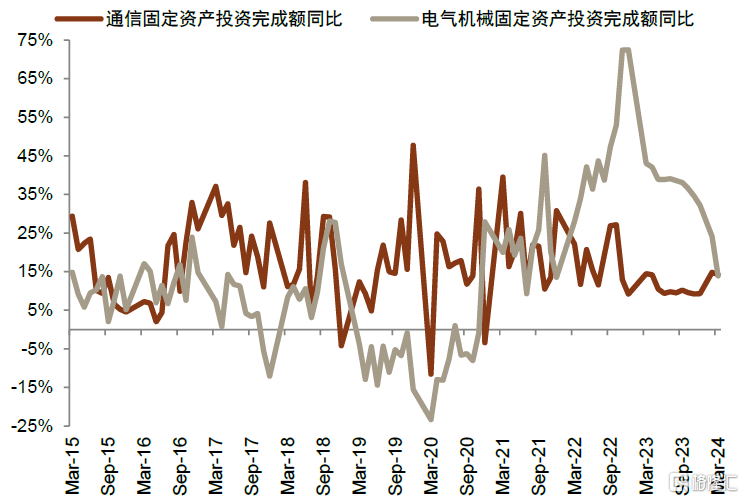

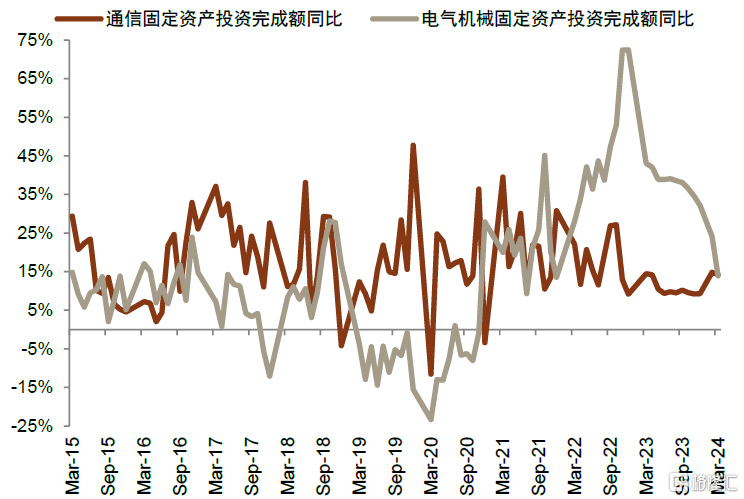

圖表:電氣機械、通信固定資產投資完成額

資料來源:Wind,中金公司研究部

電氣設備:降息預期前移與外資回流有助於估值修復

光伏:我們認爲隨着海外需求邊際改善,以及P型產能持續退出,供需及基本面拐點或漸行漸近。需求方面,我們認爲2024年美聯儲降息或將提振海外光伏需求,同時大幅下降的組件價格有望刺激新興需求地區增長;國內需求2024年的增長或因高基數而放緩,2023年中國新增裝機達220GW,同比增幅高達151.7%,基數相對較高。供給方面,整體過剩局面仍待改善,但出現結構性修復,P型產能面臨持續減產與關停。估值方面,當前板塊估值已過度反映了對2024年需求增速的悲觀預期,但估值的趨勢性修復可能仍需等待基本面的周期向上。從投資的角度,我們看好逆變器環節、電池組建輔材、電池新技術以及Topcon滲透率確定性的提升。

風電:根據中國風電行業協會預測,2024年中國風電新增裝機75-85GW,其中海上風電有望實現10-15GW,海上風電和海外市場有望成爲行業增長的重要拉動,我們認爲海上風電有望在2024年進入景氣周期,整機企業有望在2024年走出利潤率下行周期。從投資的角度,建議關注景氣度有望加速向上的海風產業鏈,以及成本端有望在2024年改善、同時受益於海風起量的整機環節。

儲能:國內招標量延續高位,歐洲大儲項目活躍,我們認爲未來全球儲能需求有望維持高增。此外,海外多地峰谷價差拉大,我們看好海外儲能資產充分受益於高電價差,投資盈利確定性增強,而戶儲或需等待行業去庫周期的結束。

更重要的是,近期美聯儲降息預期再度出現回擺,低於預期的美國一季度GDP增速和4月非農就業數據,以及結束了連續15個月擴張的服務業PMI均指向近期美國增長的邊際放緩,受此影響美債利率與美元指數也有所回落,市場對於美聯儲降息周期的开啓時點也前移至今年9月。美聯儲降息預期的前移,疊加近期日股等風險資產波動加大,A股、港股等中國資產有望在增長預期改善,以及較低的估值水平背景下吸引海外資金回流,關注成長股等利率敏感型資產的估值修復。而電氣設備板塊經歷了過去兩年的回調估值已具備較高吸引力,疊加基本面也呈現出改善跡象,我們上調電氣設備行業至超配配置建議。

圖表:電氣設備行業財務數據

資料來源:Wind,中金公司研究部

圖表:電氣設備行業A/H股表現

資料來源:FactSet,中金公司研究部

圖表:多晶硅價格VS.進口量

資料來源:Wind,中金公司研究部

圖表:電氣機械、通信固定資產投資完成額

資料來源:Wind,中金公司研究部

注:本文來自中金公司2024年5月6日已經發布的《行業配置月報:成長風格有望迎來修復》,報告分析師:李求索 S0080513070004,於方波 S0080522120001,黃凱松 S0080521070010,伊真真 S0080519030002

標題:中金:市場風險偏好繼續回升,5月成長風格有望迎來修復

地址:https://www.iknowplus.com/post/105373.html