核心資產:“集結號”已經吹響

前言:我們在年度策略(2023年12月10日報告《回歸與破局:進階核心資產——2024年A股策略展望》)中提出2024年核心資產主线回歸。近期我們看到核心資產領漲市場,“集結號”再度吹響。爲何我們看好核心資產?本輪核心資產有何新的特徵?詳見報告。

一、核心資產統一战线正在重塑

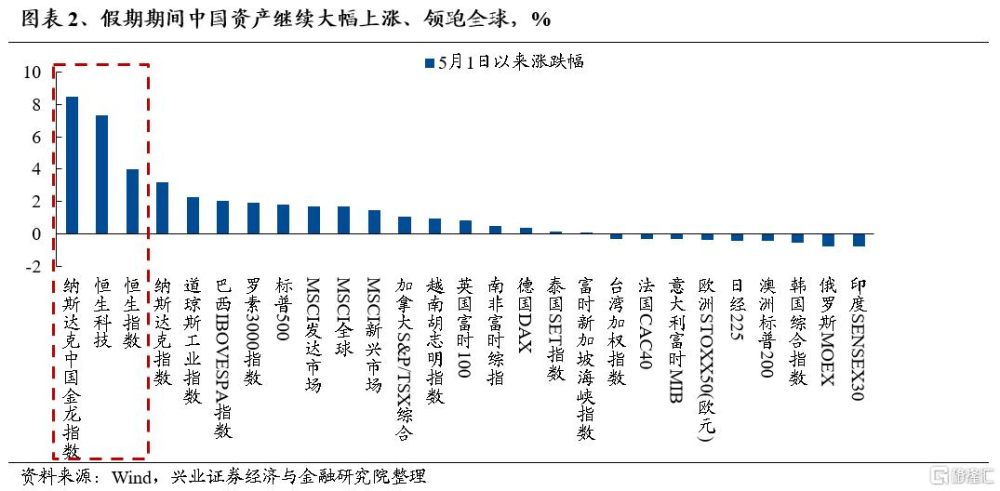

近期,外資大幅流入、做多中國,其中4月26日陸股通淨流入224.5億元,更創下單日淨流入規模歷史新高。與此同時,我們也看到近期中國資產顯著修復。假期期間港股、中概股仍大幅上漲、領跑全球。

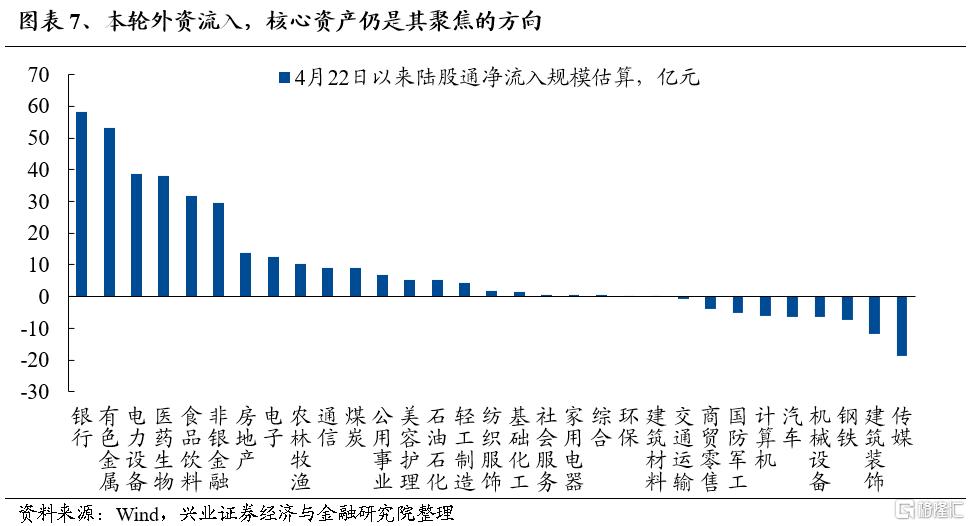

本輪外資流入,核心資產仍是聚焦方向。行業層面上,近期北上資金主要加倉銀行、有色金屬、電力設備、醫藥生物和食品飲料等板塊。個股層面,加倉也集中在寧德時代、招商銀行、邁瑞醫療、立訊精密等龍頭白馬。

外資入場,將與國內各類機構形成共振,核心資產“集結號”已經吹響:

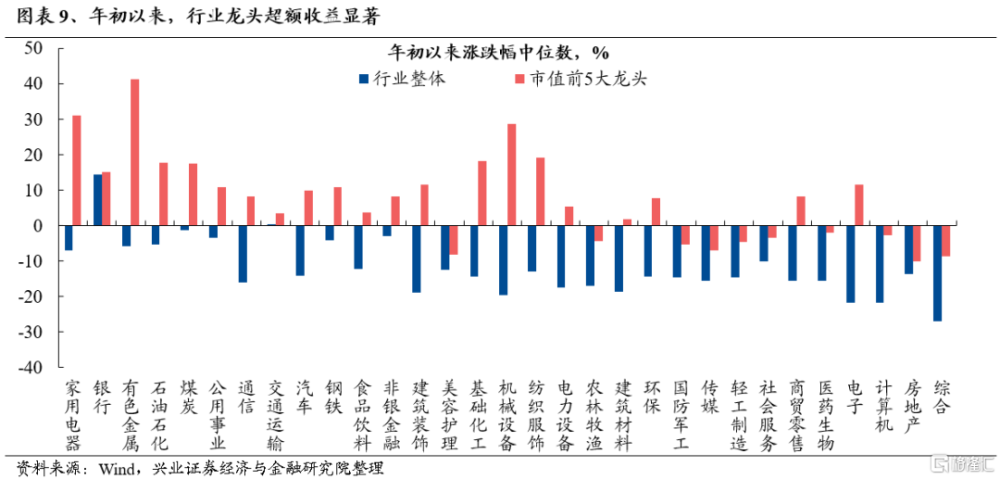

1、龍頭風格成爲今年超額收益的重要源頭。2021年初至2023年底,滬深300相對於上證綜指跑輸,市場對於核心資產、龍頭白馬的持倉也出現回落。而今年以來,上證50、滬深300已重新开始取得超額收益。更進一步的,我們統計了申萬31個一級行業年初以來的漲跌幅中位數,發現各行業中市值前5大龍頭股,無一例外均較行業整體表現出明顯的超額收益。

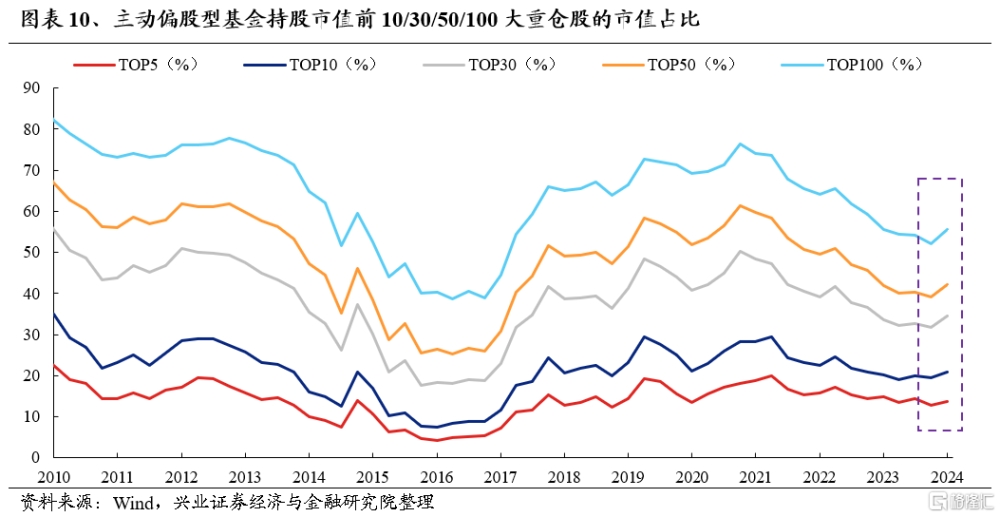

2、參考基金一季報,從重倉股分布看,基金持倉的集中度再次提升。我們在年度策略中對於2024年持倉“分久必合”、從“分散”到“集中”的分水嶺即將出現的判斷已在驗證。

首先,參考歷史經驗,基金持倉的集中度大概每3~4年出現一次趨勢性的變化。本輪公募基金的倉位集中度從2020年底見頂以來,至2023年底已連續回落3年。而當前,根據最新的2024年一季度基金季報數據,我們觀察到,主動偏股型基金持股市值前5/10/30/50/100的重倉股佔全部重倉股持倉市值的比重分別較上一季度提升1.12 pct、1.42 pct、2.91 pct、3.06 pct、3.40pct。新一輪持倉從“分散”到“集中”、從市值下沉到聚焦龍頭的轉折點或已出現。

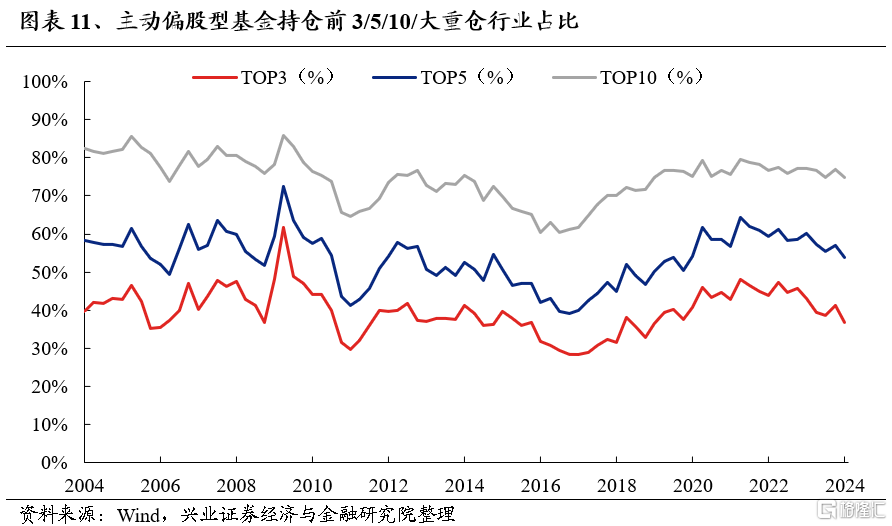

並且,從行業的角度來看,主動偏股基金前3/5/10大重倉行業持倉佔比卻分別較上一季度下降4.24 pct、3.16 pct、2.02 pct。個股集中度提升,而行業重倉集中度回落,顯示市場更傾向於從各個行業中尋找優質龍頭資產,而非聚焦某個行業賽道。

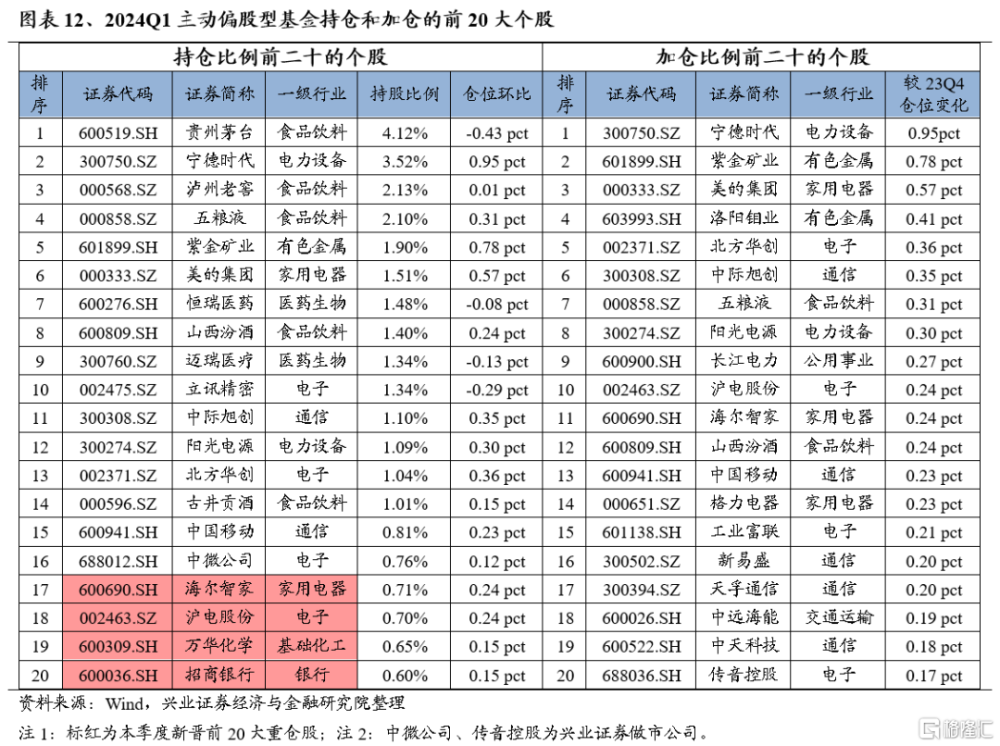

此外,從加倉個股來看,基本都集中在以各行業龍頭爲代表的核心資產。這些身影中,有偏紅利方向的長江電力、中遠海能,有受益於AI產業浪潮持續催化,以中際旭創、滬電股份等爲代表、股價創出歷史新高的新動能龍頭,也有出海邏輯拉動的美的、海爾等家電龍頭,以及大宗商品漲價、黃金價格新高推動的紫金礦業、洛陽鉬業等傳統企業。此外,包括寧德時代、五糧液、三一重工等過去數年中表現欠佳的核心資產重點標的,今年也紛紛迎來企穩修復、甚至顯著上漲。

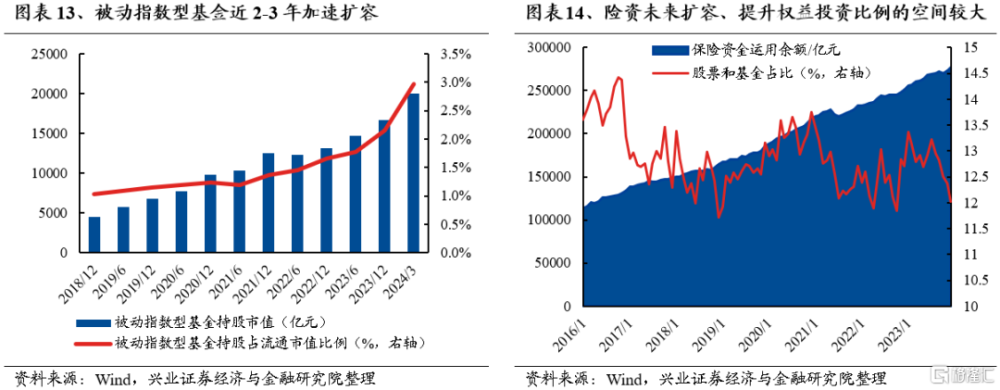

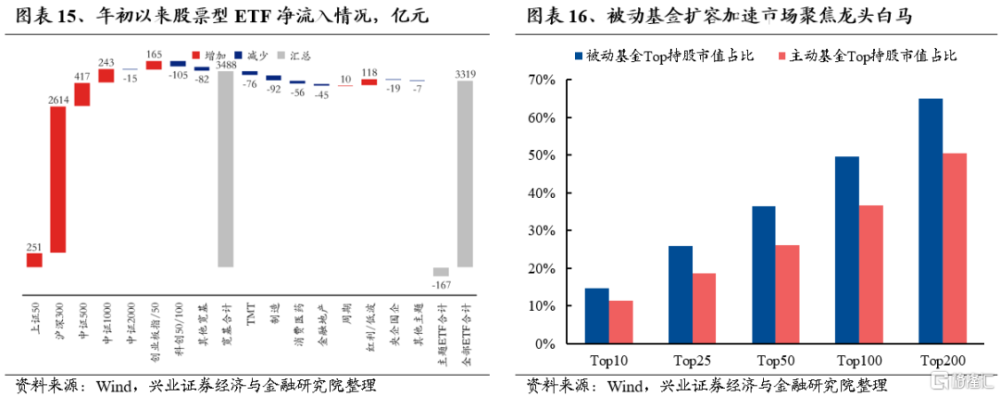

3、ETF和險資是今年重要的邊際增量資金,也帶動市場進一步聚焦龍頭白馬、核心資產。年初以來,股票型ETF份額淨增長1268億份,帶來超過3300億元的資金淨流入。這其中,滬深300指數ETF是最重要的增量來源。與此同時,截至2024年3月,保險公司累計保費收入維持兩位數的增長,也帶動險資繼續流入。

因此,隨着核心資產統一战线重塑,我們在2024年度策略中——“核心資產主线回歸”的判斷,也愈加清晰明朗。

二、核心資產:高勝率投資是大波動後的共識

2015年與2018年市場經歷了大波動後,2016-2017年、2019-2020年市場回歸基本面、回歸確定性,核心資產均被賦予越來越高的確定性溢價,並最終成爲各類資金的共識。

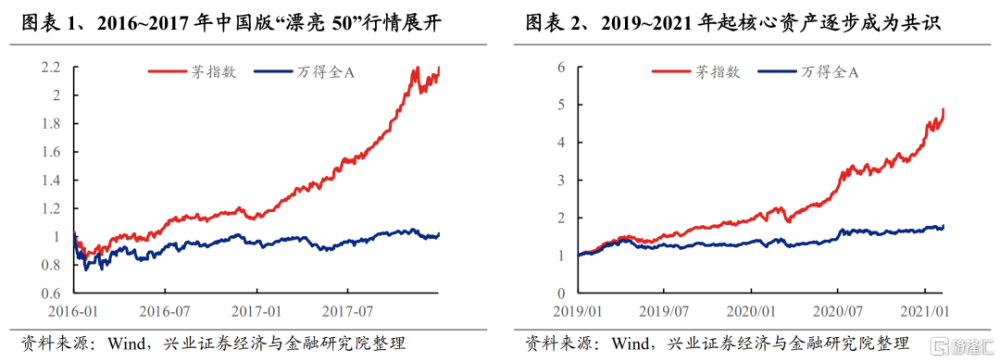

2015年下半年市場經歷動蕩,至2016年初流動性預期惡化引發第三波調整,期間甚至兩次觸及熔斷。連續的大波動後,市場情緒已然到了較爲悲觀的位置。然而,修復的曙光也正是在這樣的環境中孕育。2016年初跌深反彈後,尋找中國版“漂亮50”的思潮下,價值藍籌、權重股持續引領市場震蕩上行,並最終演繹爲橫跨2016年、2017年的藍籌白馬、核心資產“慢牛”行情。

2018年國內遭遇“去槓杆”和金融監管收緊衝擊,宏觀經濟承壓,疊加中美貿易摩擦,以及美聯儲持續加息,市場出現大幅波動。但隨着2018年底政策發力、經濟快速修復,市場在2019年初見底回升,开啓新一輪牛市。“茅指數”橫空出世,代表高勝率的核心資產成爲共識,开啓了2019-2021年的核心資產歷史級別行情。

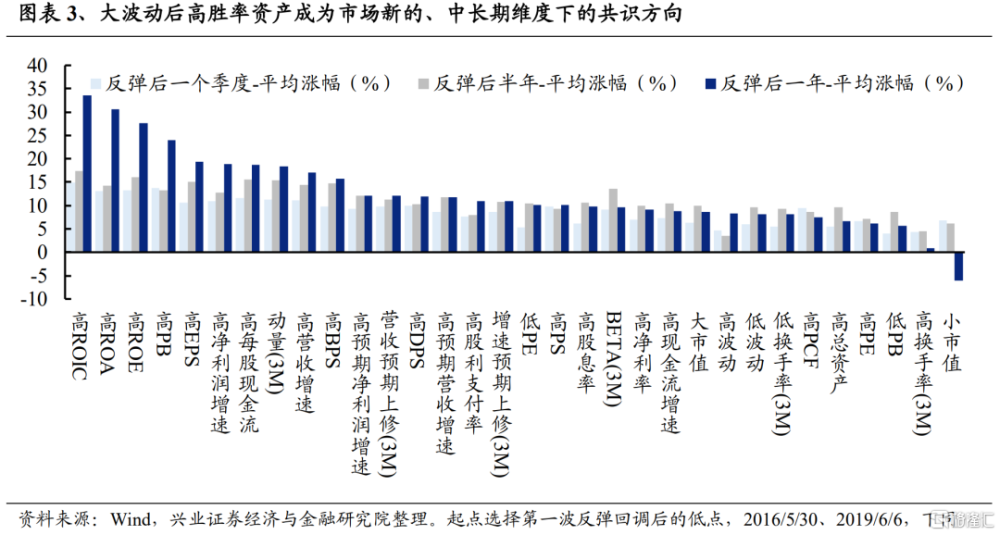

核心資產是天然的高勝率資產。大波動後市場風格迎來重塑,以高ROE/ROA/ROIC、高淨利潤增速/營收增速、高分紅等爲代表的高勝率資產脫穎而出,成爲市場新的中長期維度下的共識方向。而核心資產、龍頭白馬由於行業地位或競爭格局,是天然的高勝率資產。

對於2024年,在經歷年初的大波動後,高勝率資產同樣开始被賦予更高確定性溢價,高勝率投資正逐步成爲市場的共識。而核心資產正是其重要組成部分。

三、“15+3”:核心資產“新範式”

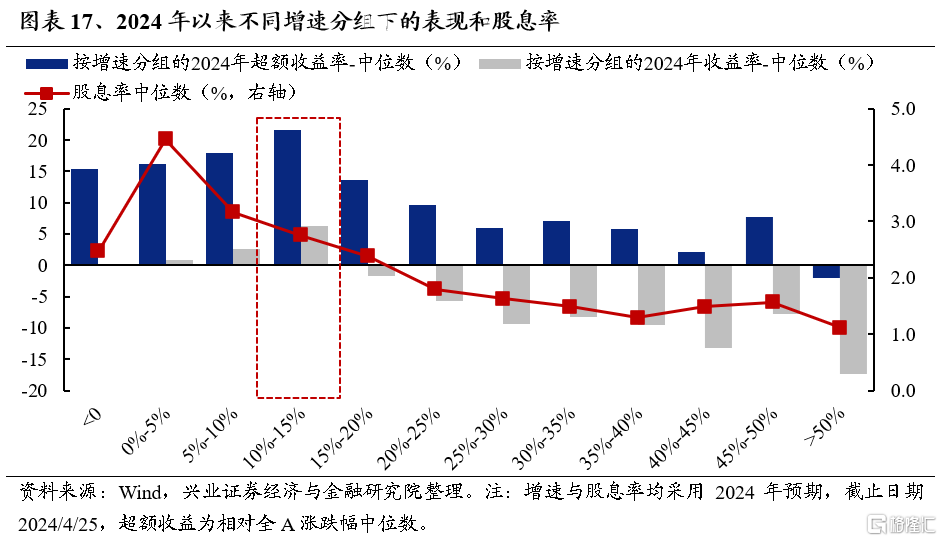

今年以來市場出現了紅利、AI、出海、資源等比較鮮明的主线,但如果換個視角,從財務指標出發,我們發現“15+3”資產是今年以來市場表現最好的資產類別。根據2024年預期增速將全A分成12組,今年以來超額收益最顯著的一組落在10%-15%區間,超額收益高達21.6%,這組增速區間對應的股息率爲2.8%,恰好符合了15%左右增速+3%左右股息率的特徵。而去年表現最強的啞鈴型的兩端今年以來的累計收益率並非最高,尤其是高增速的一端。高股息資產(0%-5%增速+股息率4.5%、5%-10%+股息率3.2%)表現略遜色於“15+3”,高增速資產大幅跑輸,且增速越高,跑輸的幅度越大。

“15+3”資產是更順應這個時代的核心資產:

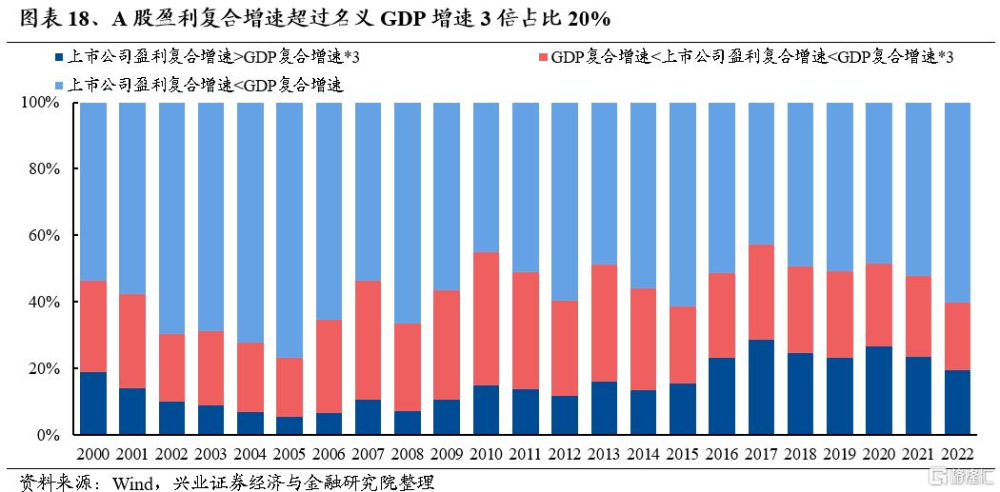

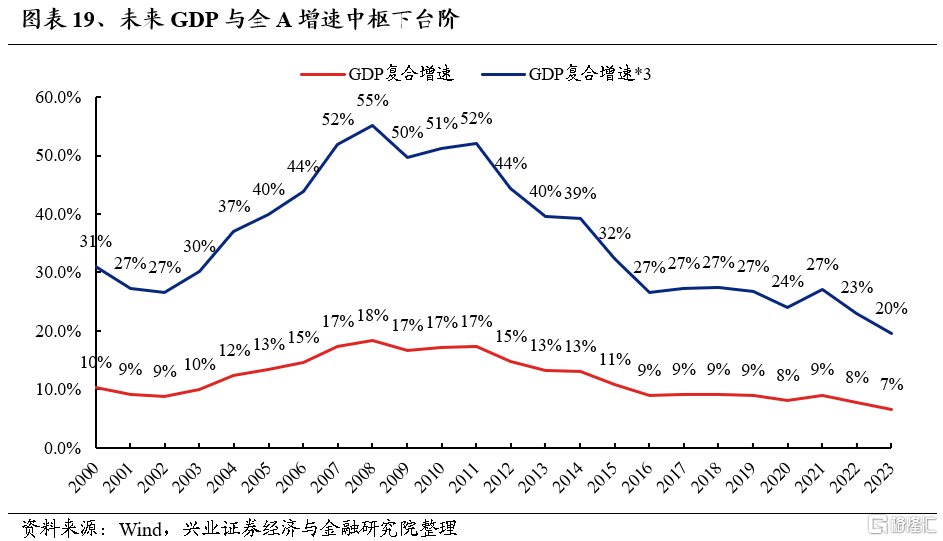

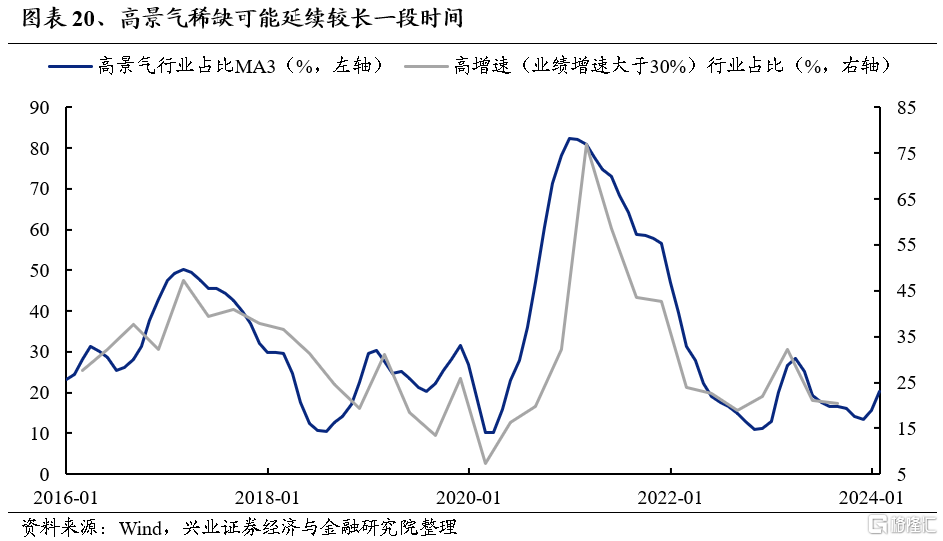

一是高質量時代,“15%增速”已屬佼佼者,高景氣需要向下找穩定性。過去,經濟增速中樞較高,高增長並不稀缺,投資者傾向於將30%以上增速的行業定義爲高景氣、高增速。但隨着經濟從高增長向高質量轉換,高增長將變得稀缺,未來對增速的要求必然會降低、但對穩定性的要求會提升,能夠維持15%的長期復合增速已屬佼佼者。上市公司盈利五年復合增速超過名義GDP增速三倍的數量佔比基本在20%,如果未來名義GDP增長中樞在5%,那么意味着同期盈利復合增速超15%已屬於佼佼者。

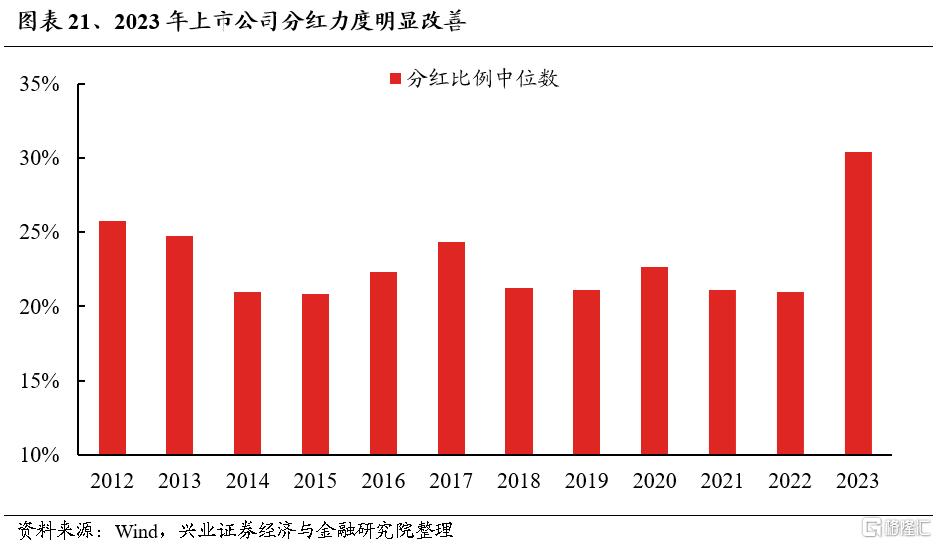

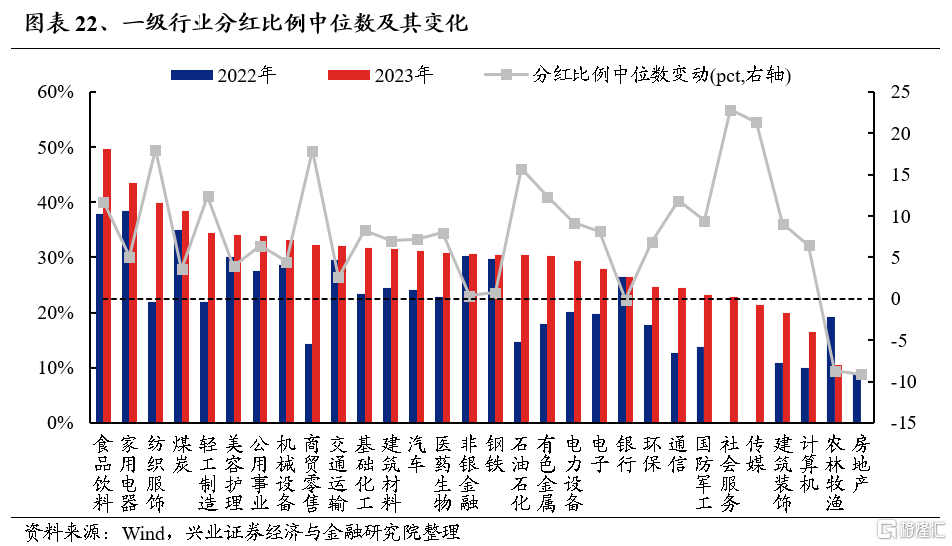

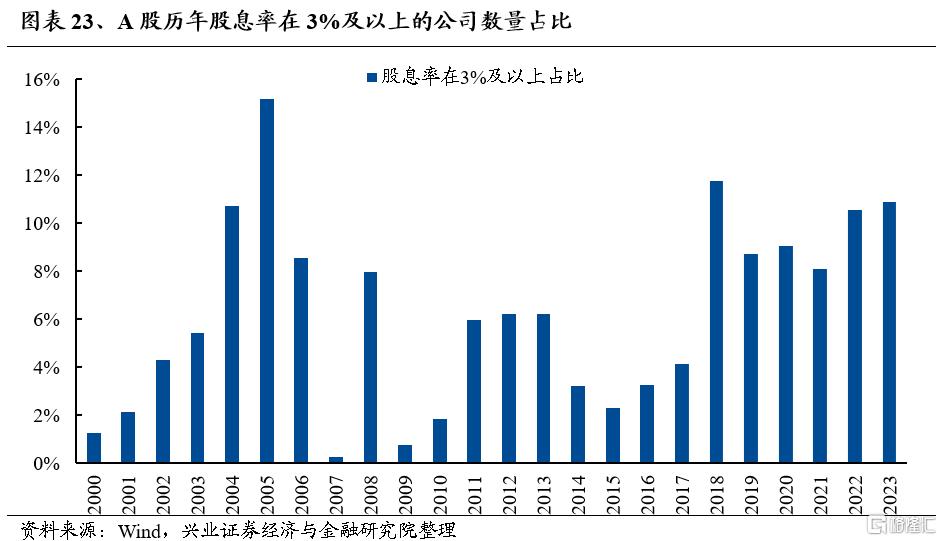

二是高分紅時代,“3%股息率”將不再稀缺,高股息需要向上找彈性。2023年全A分紅比例中位數爲30.37%,較2022年的20.96%大幅提升9.41pct。且分紅率提升不僅僅局限在增速較低的行業中,正在向更多行業擴散。未來隨着監管引導分紅率的提升,超過3%股息率的個股數量可能迎來擴容,3%提供了保底收益率。當具備一定成長性的行業同時又具備高分紅的特徵,其在穩定性的基礎上又具備了向上的彈性。

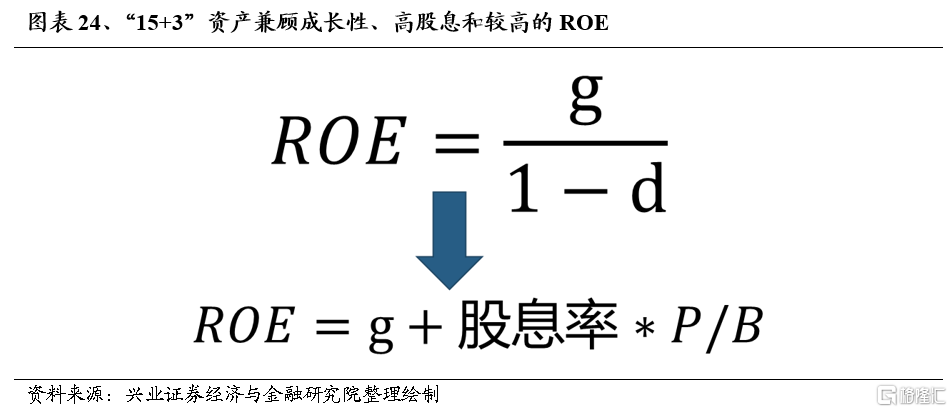

三是高勝率投資時代,“15+3”資產隱含着較高的ROE水平和確定性的回報。在永續經營假設下,ROE=g/(1-d),維持穩定的ROE,一方面來自分子端增長率,另一方面來自分母端分紅或回購。如果15%左右增速+3%左右股息率,也隱含着15%+3%*PB的ROE水平,回報率較高且穩定。興證策略春節提出“高勝率投資:大波動後的共識”,在經歷實體經濟與資本市場的波動後,對確定性的共同追求使得高勝率資產成爲共識。“15+3”資產具備一定的成長性、又有高股息保底,隱含着較高的ROE,這類資產提供了確定性的回報率,是這個時代下天然的高勝率資產。

“15+3”資產提供了簡單、明確的篩選標准,篩選條件如下(“15+3”基礎上放寬):

1)中證800成分股,市值不低於300億;

2)2024Q1、2024E、2025E淨利潤增速不低於10%;

3)2023年股息率不低於2.5%;

風險提示

關注經濟數據波動,政策超預期收緊,美聯儲超預期加息等。

注:文中報告節選自興業證券經濟與金融研究院已公开發布研究報告,分析師 :

張啓堯 SAC執業證書編號:S0190521080005

胡思雨 SAC執業證書編號:S0190521110003

程魯堯 SAC執業證書編號:S0190521120004

張勳 SAC執業證書編號:S0190520070004

吳峰 SAC執業證書編號:S0190510120002

楊震宇 SAC執業證書編號:S0190520120002

研究助理:陳東元

標題:核心資產:“集結號”已經吹響

地址:https://www.iknowplus.com/post/105035.html