海通宏觀:美國1季度經濟增長不算弱,降息仍需等待

·概 要 ·

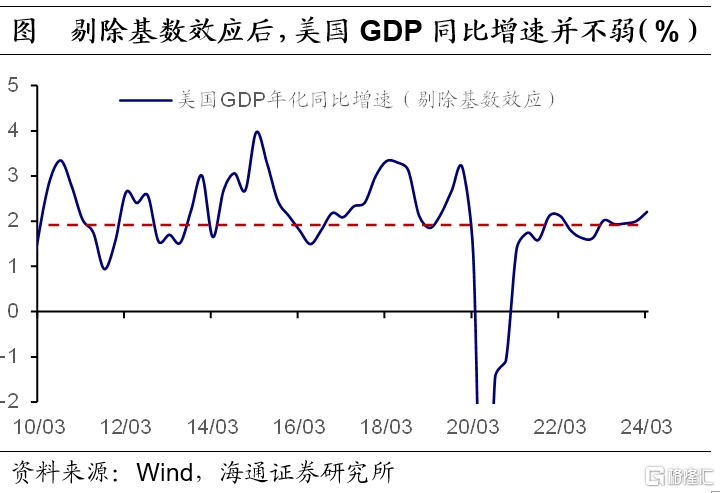

經濟增長仍不算弱。美國2024年1季度GDP環比折年率爲1.6%,雖環比增速不及市場預期,但剔除基數效應後同比增速仍有所回升。並且從結構來看,GDP增速主要受淨出口拖累,而消費仍穩,投資也有所改善。整體來看,美國經濟短期仍偏強。

具體來看,消費方面,商品消費回落,而服務消費仍強。私人投資的回升主要依靠住宅投資拉動,或與美國房地產新房銷售持續修復有關。設備投資也有所回升,或反映出企業投資信心或有所增強。進口表現強勁帶動淨出口走弱,其中商品進口的增長更加明顯。

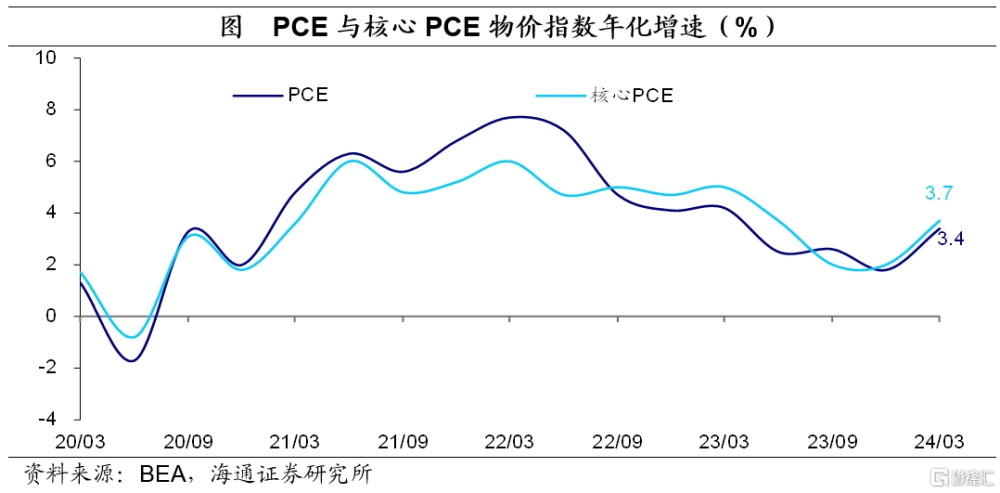

通脹超預期反彈。1季度美國PCE與核心PCE價格指數環比折年率均有所回升,去通脹的“最後一公裏”仍具有一定不確定性。當前市場預期美聯儲首次降息時點爲9月,預期年內降息1次,全年降息幅度25BP。

降息仍需等待。在家庭財富效應支撐、勞動力市場仍穩以及居民負債端利息成本仍低的情況下,消費短期內或仍能維持一定韌性。海通證券認爲,在美國經濟下行較慢的影響下,美國核心通脹的回落或難以一帆風順,美聯儲降息仍需等待。

風險提示:海外貨幣政策調整超預期

2024年1季度,美國GDP不變價環比折年率爲1.6%(前值3.4%),低於市場預期的2.5%,也不及亞特蘭大聯儲預測的2.7%(4月24日預測值)。此外,1季度美國GDP同比增速3.0%(前值3.1%)。

雖然1季度GDP環比增速不及市場預期,但美國經濟整體來看並不算弱。一方面,3%的同比增速並未較前值明顯回落。剔除基數效應後,1季度GDP同比增速(2.2%)較2023年4季度(2%)還有所回升。

另一方面,從結構來看,GDP增速回落主要受淨出口拖累,而消費仍穩,投資也有所改善。1季度美國私人消費環比折年率爲2.5%(前值3.3%),拉動GDP環比1.7個百分點(前值拉動2.2個百分點),仍是美國經濟增長的首要支柱。消費環比折年率雖有所回落,但仍高於2022-2023年平均水平(2.0%),整體來看消費仍較穩定。

1季度私人投資有所改善,環比折年率爲3.2%(前值0.7%),對GDP環比的拉動較2023年4季度上升0.4個百分點至0.6%。政府消費與投資有所回落,環比折年率爲1.2%(前值4.6%),拉動GDP增速0.2個百分點。值得注意的是,淨出口對GDP環比的拉動回落了1.1個百分點至-0.9個百分點,成爲美國經濟增長的最大拖累。

消費方面,商品消費回落,而服務消費仍強。1季度,商品消費環比折年率回落至-0.4%(前值3.0%)。具體來看,能源產品、機動車輛及零部件、娛樂商品和車輛環比折年率回落幅度較爲明顯。其中,能源產品消費的環比折年率由2023年4季度的4.3%回落至-10.9%,是商品消費中的最大拖累項。

服務消費環比回升0.6個百分點至4.0%。其中,金融保險和服務、娛樂消費改善較爲突出,環比折年率分別較2023年四季度回升8.8和4.4個百分點,分別拉動經濟增速0.4和0.1個百分點。

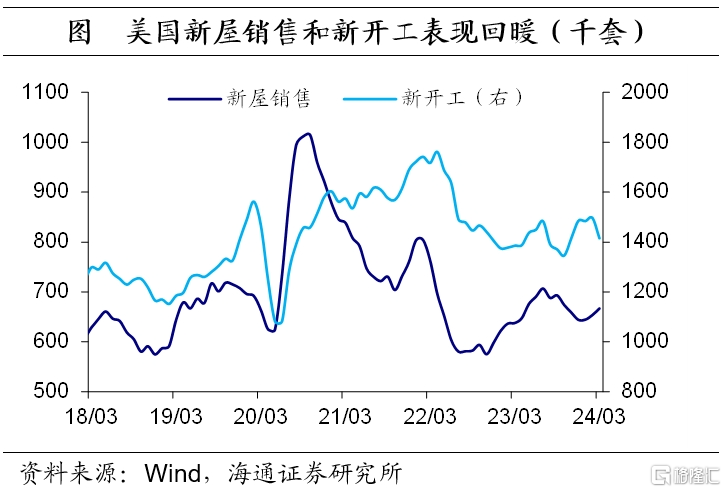

私人投資的回升主要依靠住宅投資拉動。1季度,美國住宅投資環比折年率由2023年4季度的2.8%大幅回升至13.9%,對GDP環比增速的拉動也上升0.4個百分點至0.5%,是私人投資改善的主要原因。住宅投資的回暖或與美國房地產新房銷售持續修復有關,1季度美國新开工住宅套數也較去年4季度有所改善。

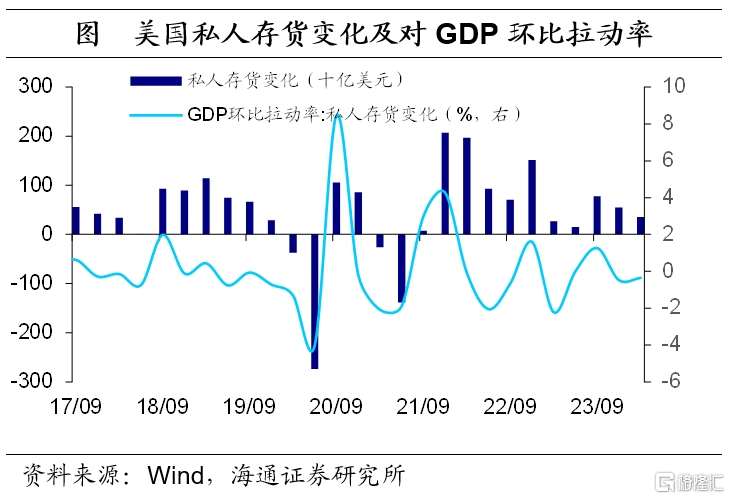

此外,設備投資也有所回升。1季度設備投資環比折年率上升3.2個百分點至2.1%。其中主要是工業設備投資明顯改善,環比折年率達17.8%(前值0%),拉動GDP環比0.2個百分點。2024年以來,美國制造業景氣指數有所回升,或增加了廠商設備投資的信心。相比之下,私人庫存對GDP增速仍有拖累。

進口表現強勁帶動淨出口走弱。1季度,美國出口環比折年率回落至0.9%(前值5.1%),進口環比折年率則由2.2%提升至7.2%,從而使得貿易逆差擴大,淨出口自2022年1季度以來再次對經濟形成拖累。

具體來看,商品進口的增長更加明顯,1季度環比折年率提升至6.8%(前值1.3%),顯著拖累GDP環比增速0.7個百分點。服務進口環比也由6.2%上升至9.0%,拖累GDP環比0.2個百分點。一方面,進口的增加或反映出美國國內需求仍具有一定韌性;另一方面,1季度進口價格環比增速扭負轉正,或也對進口提升帶來一定支撐。

PCE價格指數超預期回升。1季度,美國PCE價格指數環比折年率回升至3.4%(前值1.8%)。其中,服務消費價格指數環比折年率由3.4%回升至5.4%,是推升通脹的主要因素。核心PCE價格指數環比折年率回升至3.7%(前值2%),超出市場預期的3.4%。

市場降息預期持續回落。根據CME觀察顯示,截4月25日,市場預期美聯儲首次降息時點爲9月,預期年內降息1次,全年降息幅度25BP。

展望未來,美國居民消費短期內或仍能維持一定韌性。在資產方面,2023年4季度,在股票資產升值的影響下,美國家庭淨資產較3季度上升4.8萬億美元。而2024年1季度,在科技股的帶動下,美國納斯達克與標普500指數也均實現了10%左右的漲幅。股票市場上漲的財富效應或仍能對消費起到一定支撐。此外,美國勞動力市場當前仍然穩定,勞動力平均時薪增速維持平穩。

在負債方面,截至2023年4季度,美國家庭抵押貸款利息支出佔可支配收入的比重僅4.0%,仍處於歷史較低水平。因此,海通證券認爲,在美國消費仍有支撐,經濟下行較慢的影響下,美國核心通脹的回落或難以一帆風順,美聯儲降息仍需等待。

風險提示:海外貨幣政策調整超預期

注:本文來自海通證券2024年4月27日發布的《需求並不弱——美國2024年1季度GDP點評(海通宏觀李俊、王宇晴、梁中華)》,分析師:李俊 S0850521090002;王宇晴 S0850122070054;梁中華 S0850520120001

標題:海通宏觀:美國1季度經濟增長不算弱,降息仍需等待

地址:https://www.iknowplus.com/post/102804.html