中金:日元的短期壓力或進一步增加

外匯市場交易主线

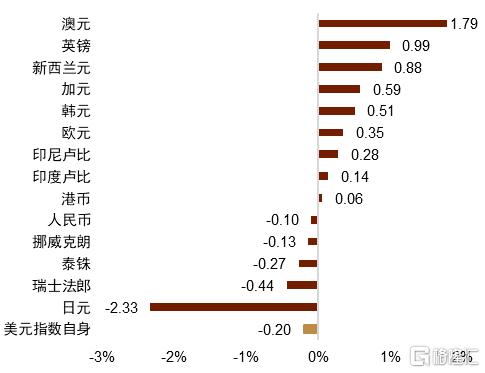

美元指數上周在年內高點附近震蕩後回落,對除日元、瑞郎外的G7貨幣均有所下滑。歐洲和英國的PMI升至1年以來最高的水平,而美國的PMI調查數據卻不及預期,這是上周美元有所回落的重要原因。不過相比其他貨幣,上周日元的走跌是市場的焦點。在財務省仍舊未採取行動幹預匯率以及日本央行在4月會議[1]上表露出對日元貶值相對淡定的態度後,日元跌向了年內新低。種種跡象表明,日本當局對日元貶值的容忍度比此前預期得更高。分品種看,除了日元和瑞郎之外,大部分貨幣對美元反彈。市場風險偏好有所好轉背景下,澳元上漲領漲G10貨幣,最終收高1.79%;歐元上周在經濟數據意外走高支撐下自年內低點有所反彈,最終小幅收漲0.35%;同樣受PMI經濟數據超預期支撐,英鎊上周走高0.99%。新西蘭元以及加元則在市場風險偏好整體好轉以及油價的反彈背景下小幅收漲0.88%,0.59%。人民幣上周則在21天均线附近受阻後小幅走低。

本周市場將重點關注美聯儲5月FOMC會議和美國就業數據。鑑於近期美國通脹數據仍然較強,中金判斷美聯儲可能會在下周的會議上對降息採取更爲謹慎的態度。這可能會對日元匯率造成新的壓力。由於政策態度尚不明朗,中金既要留意日本當局幹預日元匯率的風險,也要警惕在不幹預的情況下,日元匯率繼續顯著貶值的可能性。

正文

美元兌人民幣預測區間(7.235-7.255)

► 上周(4/22~4/26):美國一季度核心PCE價格指數超出市場預期,市場對美聯儲降息預期再度下修,美債收益率小幅走高,中美短端利差維持下行趨勢。跨境資金方面,北向資金全周明顯流入,然而或對匯率提振有限。由於美元指數小幅下跌,較多非美貨幣對美元升值,人民幣則保持溫和貶值節奏,並對一籃子貨幣下跌。整體來看,由於利差的進一步下行,人民幣貶值壓力猶在,中間價則繼續約束USDCNY的向上空間。

► 本周(4/29~5/3):本周美國將公布4月ISM制造業PMI、4月非農就業等重要經濟數據,亦將召开FOMC議息會議。4月底中國或將召开政治局會議,亦將公布4月PMI。中金認爲本次FOMC議息會議或較難釋放明顯鴿派信號,這意味着外部壓力依然較大。四月底政治局會議或以推進存量政策爲主,中金認爲穩匯率政策將繼續發力,與外部壓力維持緊平衡,人民幣匯率保持溫和可控的貶值節奏。

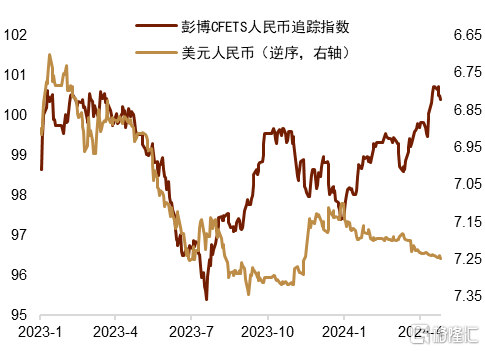

人民幣匯率繼續下跌 上周美債收益率延續上行,不過速率已有所放緩,中美短端利差繼續走低,穩匯率政策則繼續促使人民幣匯率保持穩定(圖表1),整體延續此前格局。美國上周公布的一季度核心PCE價格指數的環比折年上升至3.7%,明顯超出前值的2%及預期的3.4%,市場對美聯儲降息的預期繼續退坡,美債收益率上行,中美利差倒掛程度進一步加深(圖表2),人民幣匯率所面臨的外部壓力並未減輕。跨境資金方面,上周北向資金明顯流入約258億人民幣(圖表3),流入幅度創一個多月來新高,然而全月流入約爲37億元,仍明顯小於前兩月規模。穩匯率政策方面,上周中間價繼續上調,放松人民幣匯率的上行空間,然而人民幣匯率日內波動較低,日內最高價進一步貼近交易上限,或顯示中間價繼續對USDCNY的上行空間形成實質性約束。此外,上周離岸人民幣流動性出現小幅放松,CNH亦下跌。在美股由跌轉漲,美元指數亦小幅下行的背景下,較多非美貨幣對美元升值,在人民幣保持貶值的背景下,人民幣對一籃子貨幣指數轉爲下跌(圖表4)。

圖表1:上周主要貨幣變化率(%)

資料來源:彭博資訊,中金公司研究部

圖表2:在岸人民幣一年掉期點繼續走低

資料來源:彭博資訊,中金公司研究部

圖表3:月初以來北向資金的累計淨买入額

資料來源:Wind,中金公司研究部

圖表4:人民幣對一籃子貨幣指數走低

資料來源:彭博資訊,中金公司研究部

央行購債或有別於歐美央行的QE,並不積極尋求長端利率下行 結合近期財政部[2]與央行[3]表態,中金認爲央行短期購債的目的或在於配合財政進行流動性釋放,央行亦希望繼續着力維持收益率曲线的正常形態,避免長短端利率的大起大落,這或與西方央行的QE操作有所不同。在實際操作上,中金認爲OMO中增加國債买賣或與美、歐、日、英等西方央行的QE之間並沒有清晰界限,前者實際是後者的實現途徑。中金認爲二者的區別主要在於,QE通過多種傳導渠道影響市場,壓低長端利率,其中較重要的一項是信號渠道(Signalling channel),即央行通過QE操作,向市場傳達將長期保持低利率,借此促進經濟復蘇。然而央行近期頻繁就長端利率走勢發聲[3],表示出短期內不希望長端利率過快下行的政策態度。央行主動阻塞QE的一項重要傳導渠道,體現央行購債與QE的本質區別,或體現出央行希望維持健康的收益率曲线形態,並不積極尋求利率的明顯下行。

具體來看,央行通過OMO來配合財政進行赤字融資以及關切長端利率快速下行等事件似乎相互矛盾,中金認爲主因或在於央行既不希望短期內債券利率快速下行,亦擔憂政府債券的集中發行對市場流動性造成明顯衝擊。綜合體現出央行或希望收益率曲线保持平穩,減輕其短期內快速上行或下行的風險。

首先,中金認爲央行或認爲短期內利率快速下行對提振經濟的必要性偏低,甚至可能產生負面影響。例如在4月18日舉行的國新辦新聞發布會[4]中,鄒瀾司長表示“物價回升是有基礎、有條件的”,即短期內可能並無推進貨幣寬松以提振物價的急迫性。鄒司長亦強調“充分考慮高質量發展需要等,避免削減結構調整動力,防止利率過低,內卷式競爭加劇或者資金空轉,物價進一步降低,陷入負向循環。”表明央行或關切利率過低帶來的負面影響。綜上,中金認爲央行或對後續經濟修復及通脹回升有一定信心,亦擔憂利率過低帶來的負面作用,因此暫不急於進行貨幣政策寬松以提振內需。

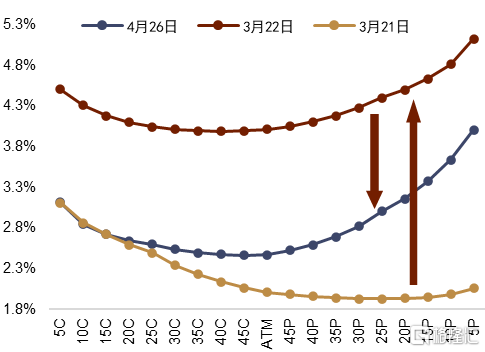

其次,利率下行的速率與空間或在一定程度上受到匯率約束。目前中美長短端國債利差均處於較深倒掛(圖表5),這意味着市場或將繼續青睞美元資產。一方面,目前外資持有的國內債券中主要是記账式國債(佔比約56.1%),然而外資3月減持國債833.4億元,幅度爲有數據以來的歷史新高(詳情參考《地緣局勢擾動風險情緒》),利率下行帶來的外資流出壓力或是央行需要考量的因素。另一方面,從USDCNY的期權波動率來看,盡管近期波動率較3月22日整體下行,然而市場或預期認爲人民幣後續仍有一定下跌壓力(圖表6)。

綜上,中金認爲近期討論的央行購債似與傳統的西方央行QE目的有所不同,前者在中短期內或聚焦於如何承接超長期國債等政府債券,避免市場利率出現大幅波動,並不意在明顯壓低收益率曲线。中金認爲若後續央行購債並未在金融市場創造過量流動性,導致長短端利率的明顯下行,且沒有釋放明確的寬松信號影響市場預期,那么短期內或對匯率的影響偏向中性。

圖表5:中美長短端國債利差倒掛壓力較大

資料來源:Wind,中金公司研究部

圖表6:在岸人民幣1個月外匯期權的波動率微笑曲线

資料來源:彭博資訊,中金公司研究部

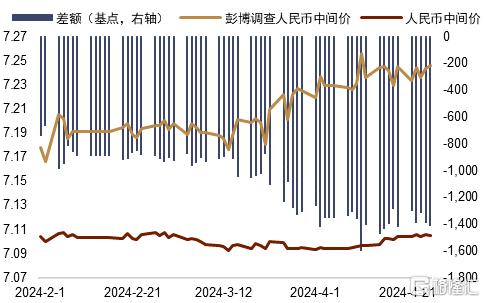

人民幣匯率波動或繼續受限 上周人民幣匯率波動偏低,即期匯率逼近成交上限,或顯示穩匯率繼續與市場力量形成“緊平衡”。人民幣中間價在上周合計上調約10 pips,系連續第三周上調(圖表7),體現中間價繼續向即期匯率靠攏,放松交易上限約束。然而中金也繼續觀察到即期匯率的波動偏小,例如USDCNY日內最大值及最小值的差額處於年內低點(圖表8)。此外中金亦發現即期匯率的日內最高價繼續貼近交易上界,4月25日及26日分別爲6.2和6.1 pips,系歷史性低點(圖表9)。往後看,中金認爲短期內外部壓力改善空間有限,人民幣匯率或繼續在穩匯率政策的幫助下,通過溫和貶值的方式釋放壓力。

圖表7:逆周期因子調動幅度保持穩定

資料來源:彭博資訊,中金公司研究部

圖表8:人民幣日內波動區間偏低

資料來源:彭博資訊,中金公司研究部

圖表9:即期匯率繼續貼近中間價設定交易上界

資料來源:彭博資訊,中金公司研究部

關注美國經濟數據及月底政治局會議 本周美國將公布4月ISM制造業PMI、非農就業等重要經濟數據,亦將召开FOMC議息會議,中國則將公布4月PMI。由於目前美國通脹壓力依然較大,且經濟及金融市場未見明顯壓力,中金認爲本次FOMC議息會議或較難釋放明顯鴿派信號。國內方面,盡管央行對長端利率的下行表示關切,短期內利率上行空間或有限,中美利差或繼續壓制人民幣匯率表現。月底或將召开政治局會議,分析研究當前經濟形勢和經濟工作。考慮到一季度國內經濟表現較強,政治局會議或以繼續推進存量政策爲主。短期內,中金認爲穩匯率政策將繼續發力,與市場力量形成緊平衡,並繼續通過小幅貶值的方式釋放人民幣匯率壓力,本周人民幣會將延續溫和可控的貶值節奏。

歐元兌美元預測區間(1.0600-1.0900)

► 歐元上周自年內低位小幅反彈,美國經濟數據的超預期走弱以及歐元區PMI數據的意外走強支撐了歐元的小幅反彈。

► 本周市場重點關注美聯儲FOMC會議和美國非農就業數據,如果美聯儲再次釋放不急於降息的信號,而就業市場依舊表現較好,那么市場對美聯儲降息的預期可能繼續維持在低位,而歐元則在ECB鴿派基調背景下很難有持續反彈。

小幅反彈 歐元區PMI數據的走高以及美國PMI數據的走弱帶動了歐元上周的反彈,美國通脹壓力持續的背景下,市場對美聯儲降息預期再次回落,而這也支持美元繼續維持在年內高點附近高位震蕩,歐元/美元上周最終小幅走高0.35%左右。往前看,中金認爲歐元/美元的走勢或繼續受歐美經濟的相對表現、歐美央行加息預期的變動以及市場整體風險偏好等多重因素的綜合影響。

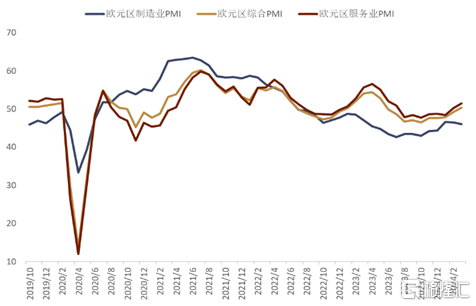

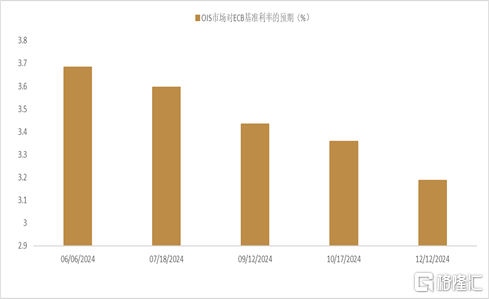

歐元區PMI數據明顯好轉 支撐歐元反彈 上周公布的4月歐元區綜合PMI初值從3月份的50.3反彈至51.4,超出市場預期的50.7,這也是連續第二個月穩定在榮枯线上方。服務業PMI初值從上個月的51.5上升至52.9,同樣超出市場預期,達到11個月以來的高點。但制造業持續低迷,4月制造業PMI從前值的46.1降至45.6,這也是最近4個月以來的最低水平,而制造業自2022年中旬以來一直處於收縮區間(圖表10)。此外,德國4月綜合PMI由前值的47.7升至50.5,高於市場預期的48.4,而制造業PMI初值錄得42.2,不及市場預期的42.7,但略高於前值的41.9。而服務業PMI則從50.1上升至53.3,超出市場預期的50.5。此外,ECB部分官員發表言論,再次確認了6月开啓降息的市場預期,但對此後的路徑依舊沒有給出明確暗示。鷹派歐央行票委代表,德國央行行長Nagel上周表示[5]:6月份歐央行的利率變動不一定會引發隨後的一系列降息。並未完全相信通脹正在回歸目標。如果數據顯示通脹回到2%,我支持6月降息。在此背景下,OIS市場目前依舊預計ECB依舊會在6月开啓首次降息而年內降息總量從上周初的80基點小幅回落至71基點左右(圖表11)。

圖表10:歐元區PMI

資料來源:彭博資訊,中金公司研究部

圖表11:OIS市場對歐央行利率路徑的預期

資料來源:彭博資訊,中金公司研究部

美國經濟數據超預期走弱 美聯儲降息預期有所回落 上周公布的數據顯示,美國4月制造業PMI數據跌破榮枯线,僅僅錄得49.9,遠低於市場預期的52以及前值的51.9,這也是2023年12月以來的最低水平。而對經濟貢獻更大的服務業表現同樣不及預期,4月服務業PMI初值錄得50.9,低於市場預期的52以及前值的51.7。4月綜合PMI雖然仍位於擴張區間,不過4月初值錄得50.9同樣低於市場預期的52和前值52.1(圖表12)。另外,美國商務部的數據顯示,美國第一季度實際GDP年化季環比增速錄得1.6%,遠不及市場預期的2.5%,較去年四季度的3.4%也有大幅的放緩。而這也是爲2022年第二季度以來的最慢增速。同時發布的季度通脹數據顯示,個人消費支出(PCE)年化季環比增長了2.5%,小於前值的3.3%以及市場預期的3%;但美聯儲更關心的核心PCE價格指數年化季環比則錄得3.7%的增長,明顯超出市場預期的3.4%,以及前值的2%,而這也是最近一年來PCE指數首次出現季度的增長。這也顯示出美國核心通脹依然頑固。而上周五公布的3月PCE同比增速錄得2.7%,超出市場預期的2.6%以及前值的2.5%。環比增速錄得0.3%,符合市場預期和前值。而美聯儲尤其關注的3月核心PCE物價指數同比增速錄得2.8%和前值保持一致但超過市場預期的2.7%。隨後公布的密歇根大學對未來一年的通脹預期錄得3.2%,同樣超過前值和市場預期。總的來看,美國通脹壓力的反彈推遲了市場對美聯儲降息的起點,在此背景下,目前OIS市場對美聯儲6月降息的可能性下降至僅僅9%左右,而市場對美聯儲首次降息的時點也由今年9月推遲至11月,而對年內降息總量的預期也自上周初的40基點下降至35基點左右(圖表13)。

圖表12:美國PMI

資料來源:彭博資訊,中金公司研究部

圖表13:OIS市場對美聯儲利率路徑的預期

資料來源:彭博資訊,中金公司研究部

關注本周美聯儲FOMC會議 中金預計本周美聯儲將繼續維持利率不變,而市場也將重點關注鮑威爾在發布會上的言論,以此尋找有關未來貨幣政策轉向寬松的最新线索。考慮到近期美國通脹的持續反彈,中金認爲鮑威爾可能會在發布會上再次強調“不急於降息”的基調,而這也可能繼續強化市場對美聯儲降息預期維持在低位。此外,鮑威爾有關美國經濟的評論同樣可能會影響市場對美聯儲降息的預期,鑑於美國經濟目前展示出的韌性,鮑威爾可能會繼續強調未來的經濟數據對貨幣政策的關鍵作用,而本周五即將公布的非農數據可能會對美聯儲未來的貨幣政策產生較大的影響。

歐元依舊處於下行趨勢中 歐元上周在年內低點1.06附近找到支撐一度反彈至1.07上方,雖然短期內歐元的下行遇到技術上的支撐,但歐央行和美聯儲的貨幣政策分化可能會繼續利空歐元的走勢。本周市場將重點關注美國非農就業數據,如果數據顯示美國勞動力市場依舊保持強勢,那么美聯儲不急於降息的基調可能會進一步得到強化,而歐元則很難走出持續的反彈行情。

美元兌日元預測區間(152-161)

► 上周(4/22~4/26):日本當局容忍弱日元、日元爲最弱貨幣

► 本周(4/29~5/3):關注FOMC、日本黃金周假期背景下流動性匱乏、留意日元匯率出現較大波動

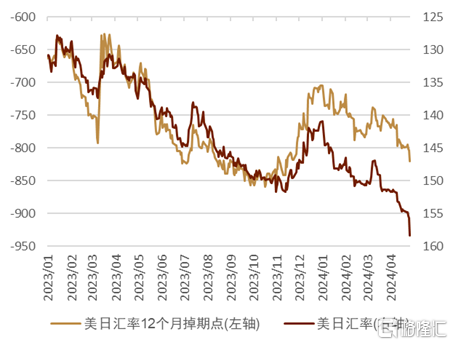

日元爲最弱貨幣 上周美元指數小幅回落,但在此背景下日元匯率卻獨自走出了明顯的貶值行情,爲最弱G10與亞洲貨幣,主要原因來自於①日本央行相對偏鴿、②日本當局並未實施外匯幹預。日元整周都在貶值當中,並且與美元指數、美國10年利率、美日12個月掉期點的走勢無關(圖表14、圖表15、圖表16),上周更多是一種“投資者等外匯幹預,但是最終沒等來”的行情。

圖表14:上周美日匯率同美元指數的走勢

資料來源:彭博資訊,中金公司研究部

圖表15:上周美日匯率同美債10年利率的走勢

資料來源:彭博資訊,中金公司研究部

圖表16:美日匯率與美日12個月掉期點的走勢

資料來源:彭博資訊,中金公司研究部

關於日本央行會議的看法 日本央行在4月議息會議中維持貨幣政策不變,符合中金此前的預期(詳情參考《中金看日銀#44:24年4月會議前瞻-政策或不變,但日元貶值或加速正常化》)。但會議整體偏鴿,主要體現爲:①並未宣布減少購債、②發布會中植田表示“最近的日元貶值對趨勢性通脹的影響可以忽略”。(詳情參考《中金看日銀#45:24年4月會議回顧-日元還會貶值嗎?》)

關於日元貶值的看法 日本央行會議結果整體偏鴿,帶來了當天的日元明顯貶值,但是中金認爲①目前的日元水平或對日本利大於弊(弱日元帶來了“便宜的日本”的邏輯,較多資金流入日本);②日本當局外匯幹預與否存在較大不確定性(也存在短期內日本當局不做出幹預的可能性);③日本民衆存在匯率中性的思想、日本發生資本外逃可能性目前不大;④目前匯率水平對日本或“過度”有利、長期或難以持續、但短期內仍需留意日元進一步貶值的風險。(詳情參考《中金看日銀#45:24年4月會議回顧-日元還會貶值嗎?》)

東京CPI爲擾動 上周五日本公布了4月東京地區CPI的數據,綜合CPI同比爲1.8%(前值2.6%、預期2.5%)、除去生鮮食品CPI同比爲1.6%(前值2.4%、預期2.2%)、除去生鮮食品與能源的同比爲1.8%(前值2.9%、預期2.7%),整體來看全面低於預期與前值,主要原因在於東京在4月起實施了全面高中學費免費,相關項目帶來了較爲明顯的擾動。但需提示的是1)日本央行並不在於擾動項目、2)高中學費免費政策僅局限於東京、對全國CPI影響有限。往下半年看,中金認爲日本通脹壓力較大,下半年須留意日本進一步加息的可能性。

本周日元或仍舊出現較大波動 本周美元將受FOMC會議結果影響,強美元的格局有可能持續。日本方面,本周一與周五爲日本公共假日、市場不开盤,大部分日本投資者也處於五一黃金周假期,亞洲市場時間流動性相對匱乏。中金認爲如果本周日本當局繼續不實施外匯幹預,美日匯率則存在突破160的可能性。相反,如果實施外匯幹預,在流動性匱乏背景下,則有可能帶來較大的日元升值壓力。中金提醒投資者留意相關風險。整體來看,中金認爲本周美日匯率的區間或在152-161。

技術分析

美元/人民幣(周內看漲)

美元/人民幣上周小幅走高並且最終收盤於21天均线上方(圖17中綠色线)。向前看,21天均线可能將成爲近期關鍵支撐,只要美元多頭可以成功守住這一關鍵支撐,那么美元繼續維持強勢的概率依舊存在,而下方更強的支撐依舊位於200天均线7.2350附近。中金認爲美元/人民幣本周可能維持高位震蕩行情。

圖表17:美元兌離岸人民幣(日线)走勢技術分析

資料來源:彭博資訊,中金公司研究部

歐元/美元(周內看跌)

歐元/美元上周如期在1.06附近獲得支撐後反彈至1.07上方,但上周五在21天均线附近遇阻後回落。向前看,如果歐元多頭無法繼續向上突破21天均线這一關鍵阻力,那么歐元可能會繼續回落。而考慮到21天均线目前已經自上而下穿過了55天和100天均线,短期內歐元空頭可能繼續佔據上風,而近期的阻力則依舊位於21天均线1.0730附近(圖18中藍色线);鑑於目前RSI指數依舊處於下降的趨勢之中,中金依舊維持此前的看跌歐元觀點。

圖表18:歐元兌美元(日线)走勢技術分析

資料來源:彭博資訊,中金公司研究部

美元/日元(周內看跌)

美元/日元上周繼續維持了突破走高的走勢,向前看,考慮到目前RSI指數已經位於2022年以來最爲嚴重的超买區域,中金認爲美元/日元可能面臨一定的回撤風險,21天均线(圖19中黃色线)153.50附近可能將爲美元多頭提供第一個近期的支撐,而如果美元多頭再失守這一位置,那么價格回撤至55天均线150上方的風險則會加大(圖19中粉色线)。

圖表19:美元兌日元(日线)走勢技術分析

資料來源:彭博資訊,中金公司研究部

圖表20:本周重要事件

資料來源:彭博資訊,中金公司研究部

注:本文摘自中金公司2024年4月28日已經發布的《日元的短期壓力或進一步增加》,分析師:李劉陽 S0080523110005 ;丁瑞S0080523120007 ;王冠S0080523100003;施傑S0080123040056

標題:中金:日元的短期壓力或進一步增加

地址:https://www.iknowplus.com/post/102797.html