極致行情下哪些二永還有估值優勢?

主要觀點

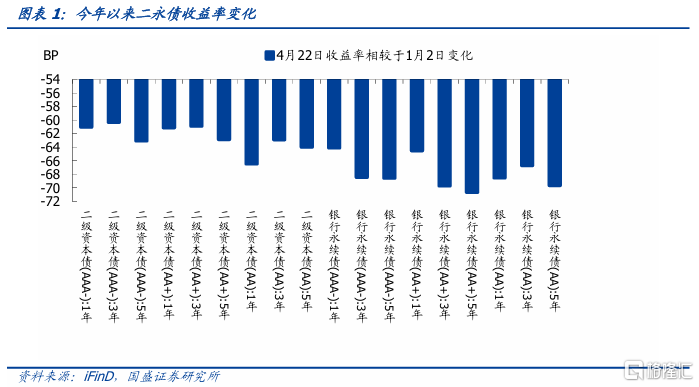

今年以來伴隨平穩寬松資金面債市快速走牛,二永債也不例外,各等級各期限二永債到期收益率均發生大幅下行。二級資本債來看,低等級短久期收益率下行幅度大於高等級長久期;銀行永續債來看,長久期下行幅度大於短久期。可以看出,今年以來在二級資本債適度下沉策略以及利用永續債拉久期博收益是獲利更多的策略。

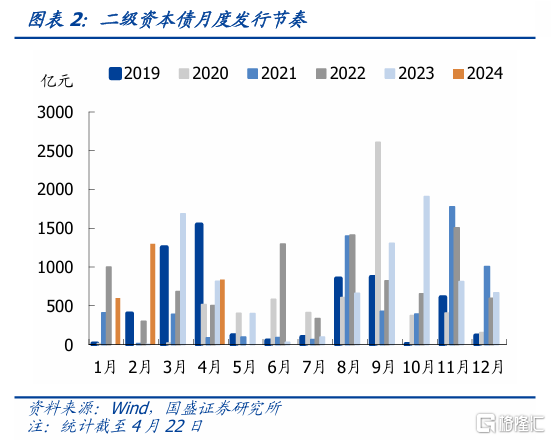

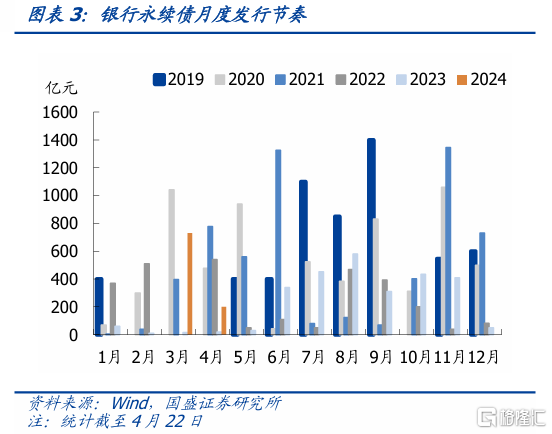

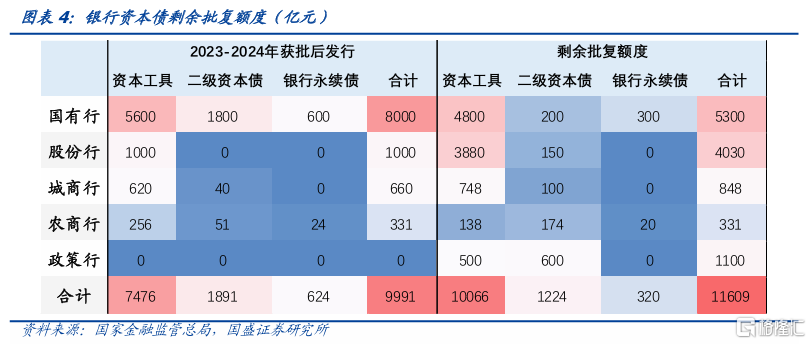

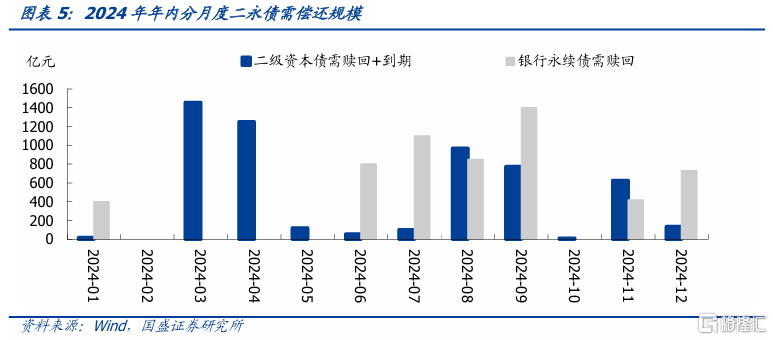

債券利率大幅下行,極致資產荒形成了極致的行情。今年以來二永債發行節奏較慢,二季度供給可能會增加。二級資本債分別在1、2、4月(截至4月22日)發行600億元、1300億元、840億元,銀行永續債僅在3月和4月(截至4月22日)發行730億元和200億元。如果只考慮銀行正常業務經營帶來的補充資本需求,全年二永債淨融資可能在萬億左右的規模。2023年和2024年以來批復的二永債額度在當前還剩1.17萬億元。目前五家大行披露的TLAC債券規模合計爲4400億元,二季度金融債可能會迎來供給擴張,而8、9、11月是二級資本債集中償還的月份,6-9月是銀行永續債集中償還的月份。

國股行和債項外評AAA級、絕大部分AA+級二永債到期收益率均已經降至3%以下,部分AA級和AA-級二永債到期收益率還有在3%以上的。

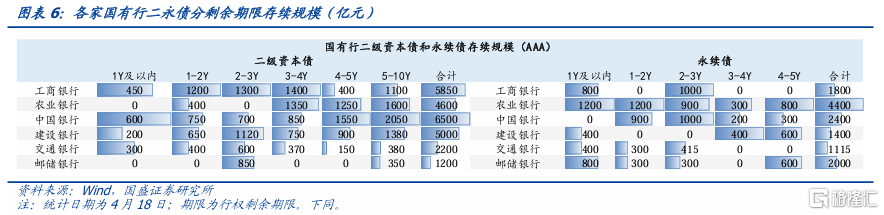

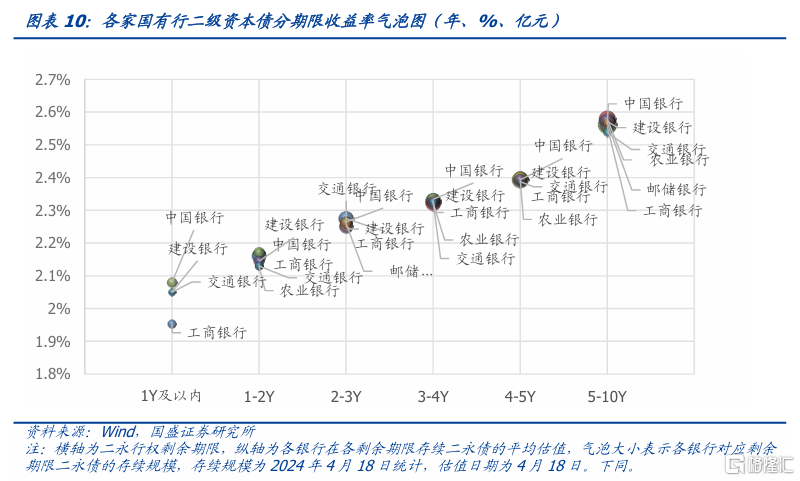

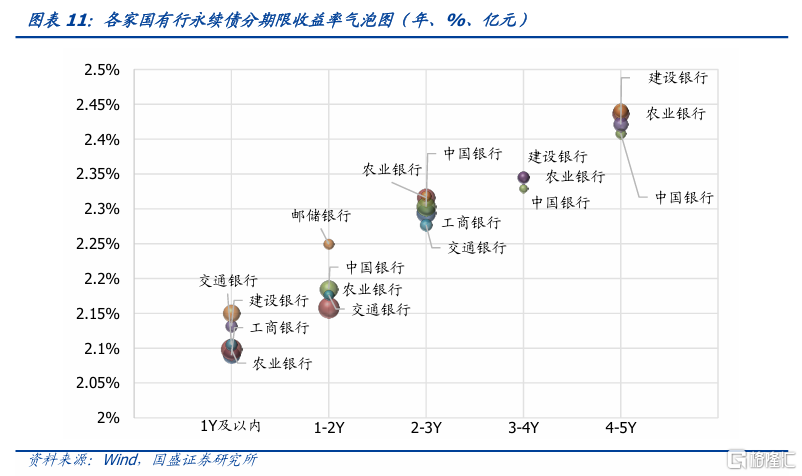

國有大行二永債估值非常接近。按照行權剩余期限統計,1-2年二級資本債收益率在2.1%-2.2%左右,2-3年二級資本債收益率在2.2%-2.3%左右,3-4年二級資本債收益率在2.3%附近,4-5年二級資本債收益率在2.4%左右。永續債來看,1-2年永續債平均估值在2.1%-2.2,2-3年永續債平均估值在2.3%左右,3-4年永續債平均估值在2.3%-2.4%,4-5年永續債收益率在2.4%-2.5%。

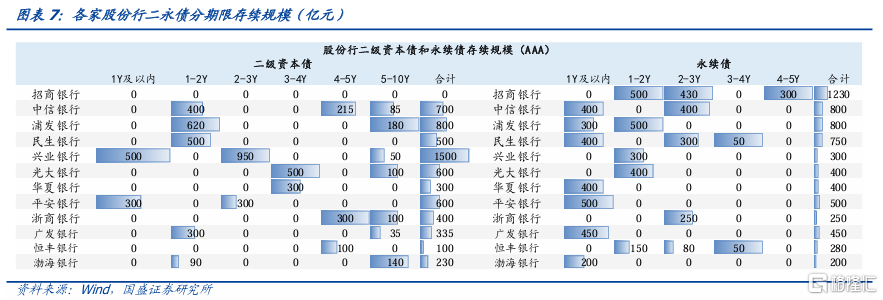

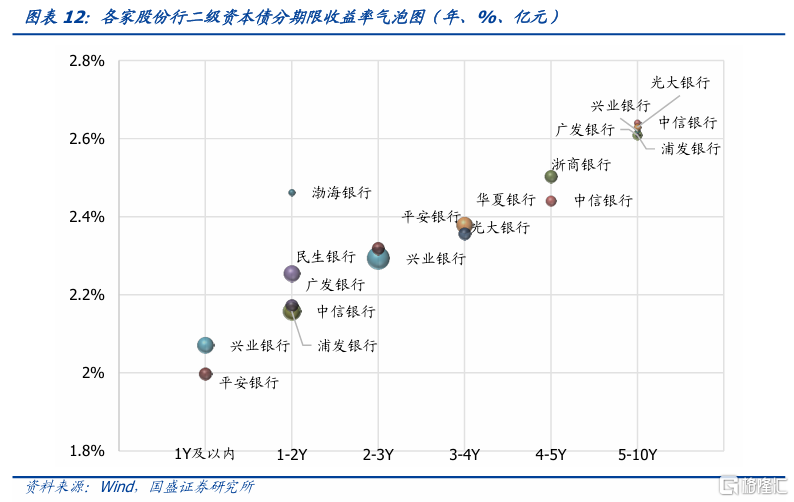

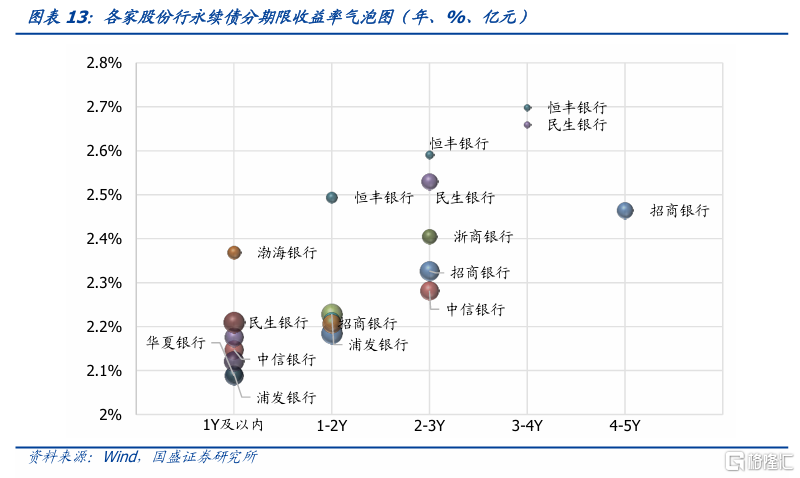

股份行中恆豐銀行、民生銀行二永債平均估值明顯較高。(1)4-5年恆豐銀行二級資本債平均估值2.75%左右。5-10年中信銀行二級資本債平均估值2.64%左右。5-10年光大銀行二級資本債平均估值2.63%。(2)永續債來看,1年及以內民生銀行永續債平均估值2.18%左右,2-3年民生銀行永續債平均估值2.53%左右,3-4年民生銀行永續債平均估值2.66%左右。1-2年恆豐銀行永續債平均估值2.49%左右,2-3年恆豐銀行永續債平均估值2.59%左右,3-4年恆豐銀行永續債平均估值2.70%左右。

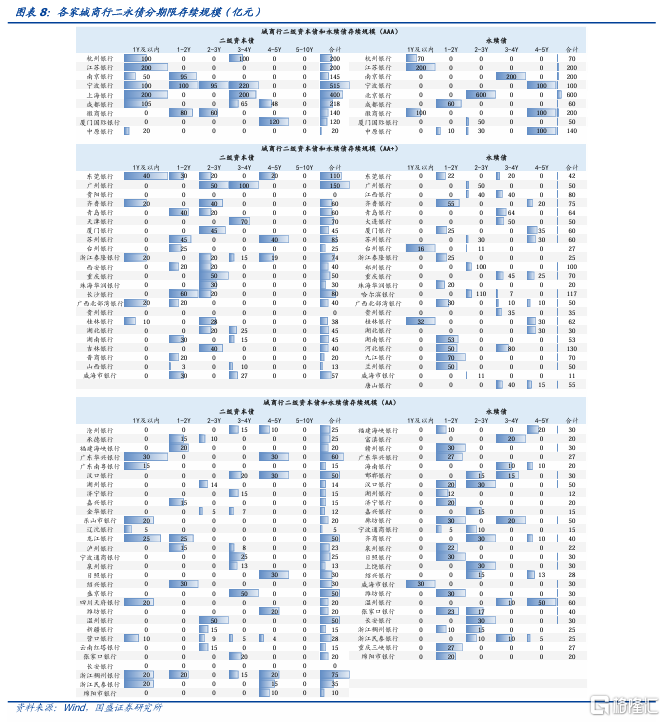

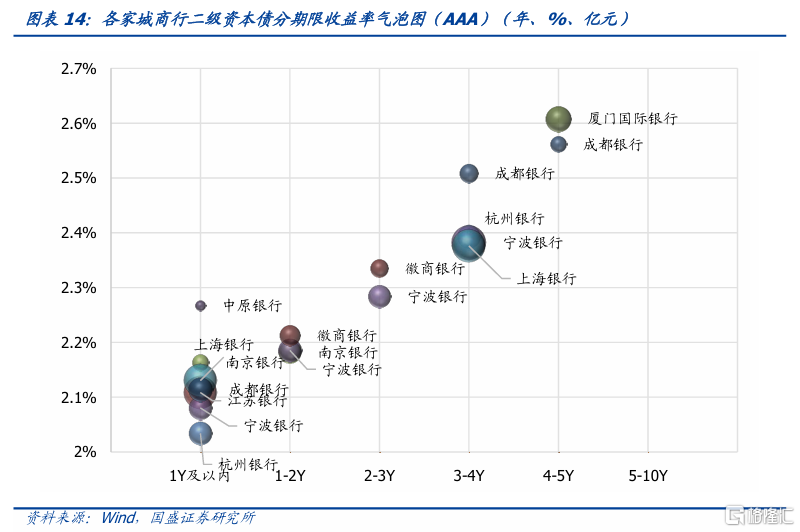

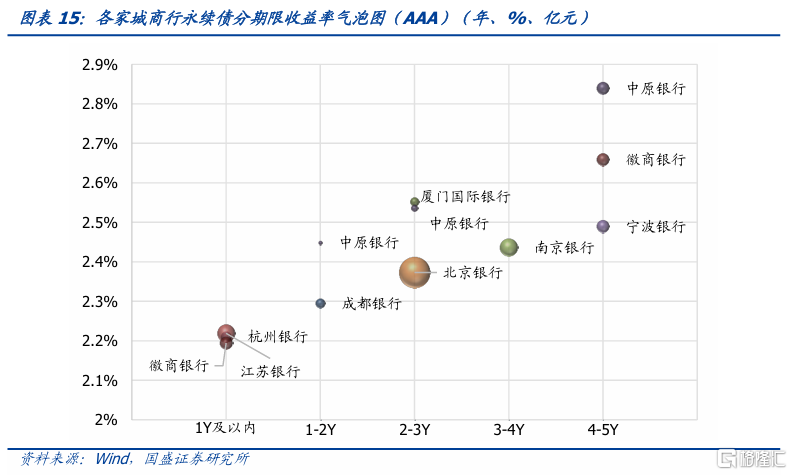

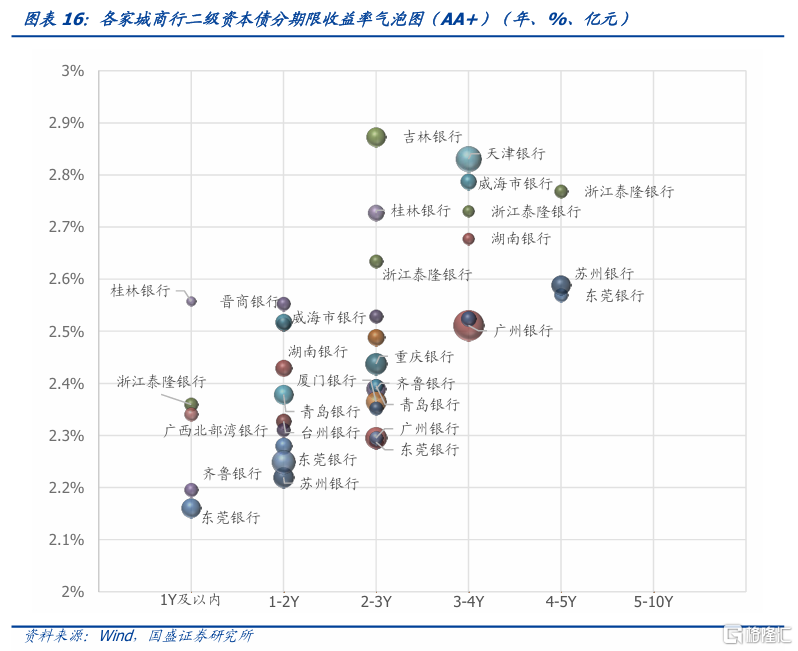

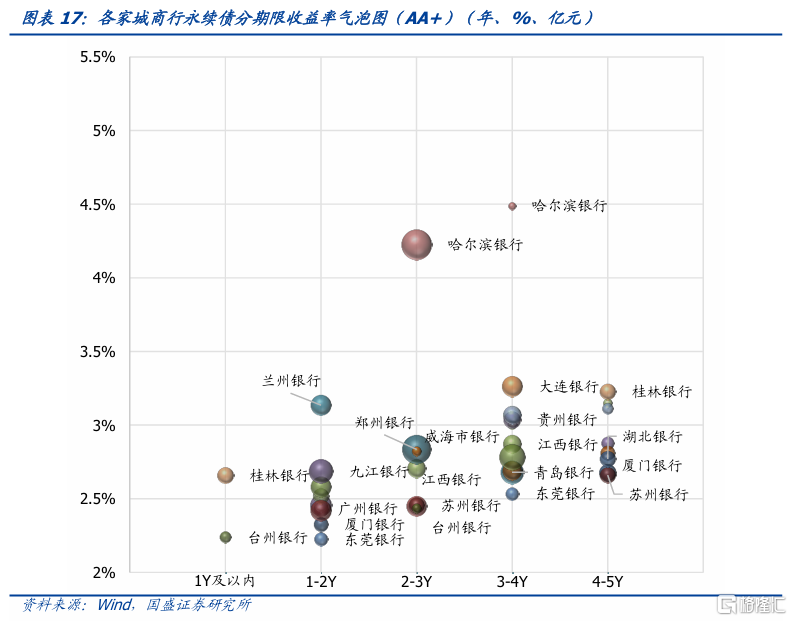

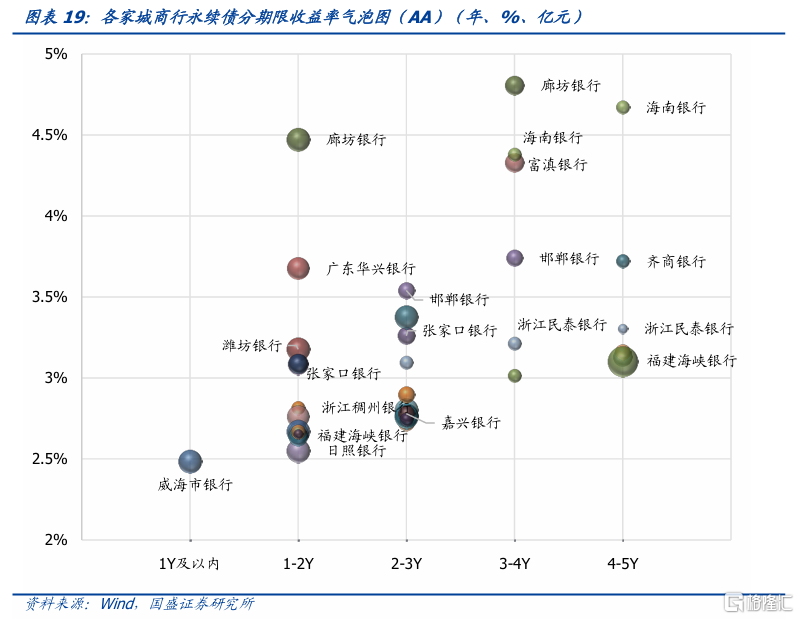

城商行內部二永債估值分化較大。(1)二級資本債而言,AAA級平均估值主要在2.0%-2.6%之間,收益率比較突出的有廈門國際銀行、成都銀行。AA+級平均估值主要在2.8%-3.2%之間,收益率比較突出的有山西銀行、天津銀行、吉林銀行等。AA級平均估值主要在2.5%-4.3%之間,收益率比較突出的有營口銀行、金華銀行等。(2)銀行永續債而言,AAA級平均估值主要在2.2%-2.9%之間,收益率比較突出的有廈門國際銀行、中原銀行、徽商銀行。AA+級平均估值分布於2.2%-4.5%之間,分化很大,收益率比較突出的有哈爾濱銀行、北部灣銀行、貴州銀行、蘭州銀行、唐山銀行等。AA級平均估值分布於2.4%-4.8%之間,分化更大,收益率比較突出的有富滇銀行、海南銀行、廊坊銀行、綿陽市銀行等。

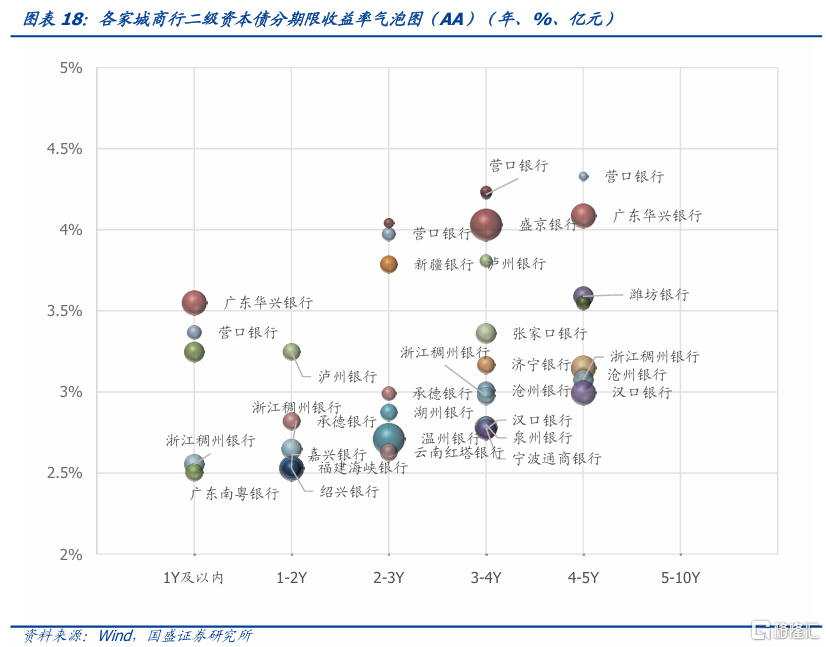

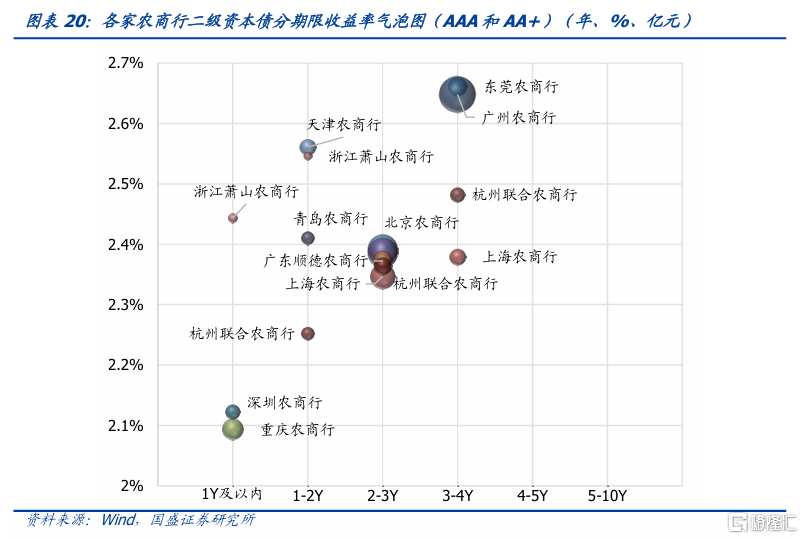

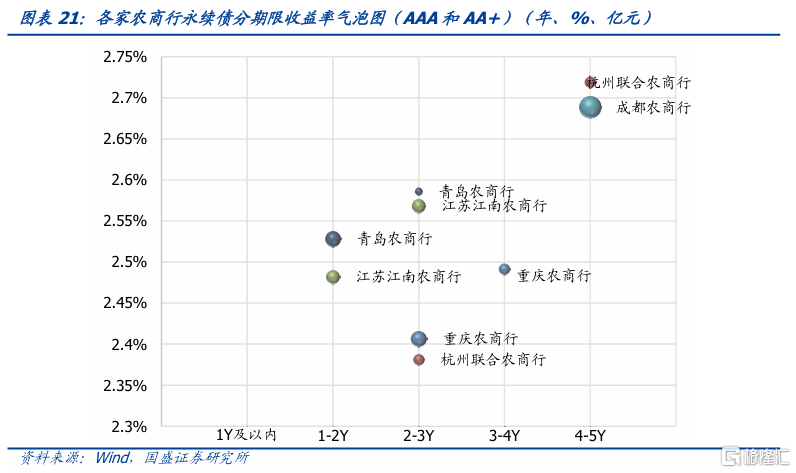

農商行內部二永債估值分化更明顯。(1)二級資本債而言,AAA級和AA+級平均估值主要在2.1%-2.7%之間,收益率比較突出的有廣州農商行、東莞農商行和天津農商行等。(2)銀行永續債而言,AAA級和AA+級平均估值主要在2.2%-2.7%之間,收益率比較突出的有杭州聯合農商行、廣東順德農商行、成都農商行、青島農商行等。

風險提示:統計數據存在偏差,利率風險超預期。

1、今年以來二永債有何變化?

今年以來伴隨平穩寬松資金面債市快速走牛,二永債也不例外,各等級各期限二永債到期收益率均發生大幅下行。二級資本債來看,低等級短久期收益率下行幅度大於高等級長久期;銀行永續債來看,長久期下行幅度大於短久期。可以看出,今年以來在二級資本債適度下沉策略以及利用永續債拉久期博收益是獲利更多的策略。

債券利率大幅下行,極致資產荒形成了極致的行情。從高頻數據來看,4月信貸存在進一步放緩可能。同時,政府債券發行節奏緩慢,地方債供給遲遲未能放量,而特別國債同樣推進節奏緩慢,目前看可能還需要一兩個月才能落地,政府債券供給缺位。而信貸和債券供給不足降低了資金需求,帶來了流動性寬松,同時也增加了機構對債券的增配力量。

發行節奏來看,今年以來二永債發行節奏較慢,二級資本債分別在1、2、4月(截至4月22日)發行600億元、1300億元、840億元,銀行永續債僅在3月和4月(截至4月22日)發行730億元和200億元。往年來看二級資本債2019-2022年往往在3、4、8、9、11月發行集中,在其他月份也有一定發行量,2023年比2019-2022年發行節奏更加不均勻,2023年更加集中於3、9、10月發行。銀行永續債發行來看月度之間的節奏沒有特別的一致性,但是2023年發行明顯更加集中於下半年。

對於未來供給情況,按照我們在《構建債市供需平衡表——兼析2024年債市供需》中的估計,如果只考慮銀行正常業務經營帶來的補充資本需求,全年二永債淨融資可能在萬億左右的規模。而我們在《資產荒能多大程度上被緩解?——二季度機構行爲展望》中估算了年內各月的供給量,二永債可能在二三季度供給增加。另外,目前五家大行披露的TLAC債券規模合計爲4400億元,二季度金融債可能會迎來供給擴張。

2023年和2024年以來批復的二永債額度在當前還剩1.17萬億元。2023年以來額度獲批後發行了9991億元,截至2024年4月22日,剩余額度11609億元,包括資本工具10066億元、二級資本債1224億元、銀行永續債320億元。

我們在《六大維度看2024年二永債供給》報告中統計過,年內來看,3、4、8、9、11月是二級資本債集中償還的月份,6-9月是銀行永續債集中償還的月份。3月和4月二級資本債分別需償還1455億元和1250億元,8月和9月二級資本債分別需償還966億元和772億元;6-9月銀行永續債分別需贖回800、1100、850、1400億元。

2、各家銀行二永債分期限存續規模如何?

截至4月18日,六家國有行二級資本債存續2.54萬億元,永續債存續1.31萬億元。按行權剩余期限來看,二級資本債集中分布在2-3年、3-4年、4-5年、5-10年,銀行永續債集中分布在3年以內。

12家股份行存續二級資本債規模6065億元,存續永續債規模6360億元。行權剩余期限方面,二級資本債剩余期限比較分散,永續債剩余期限更多分布在1年及以內、1-2年和2-3年。

城商行內部二永債存續規模仍然集中在頭部。我們整理了城商行二永債的存續規模,以債券評級劃分,AAA級的銀行有9家,包括杭州銀行、江蘇銀行、南京銀行、寧波銀行、上海銀行、成都銀行、徽商銀行、廈門國際銀行、中原銀行,二級資本債規模合計1958億元,永續債合計1620億元;就AA+級而言,23家銀行二級資本債規模合計1177億元,24家銀行永續債合計1386億元;就AA級而言,二級資本債規模合計785億元,永續債合計756億元。

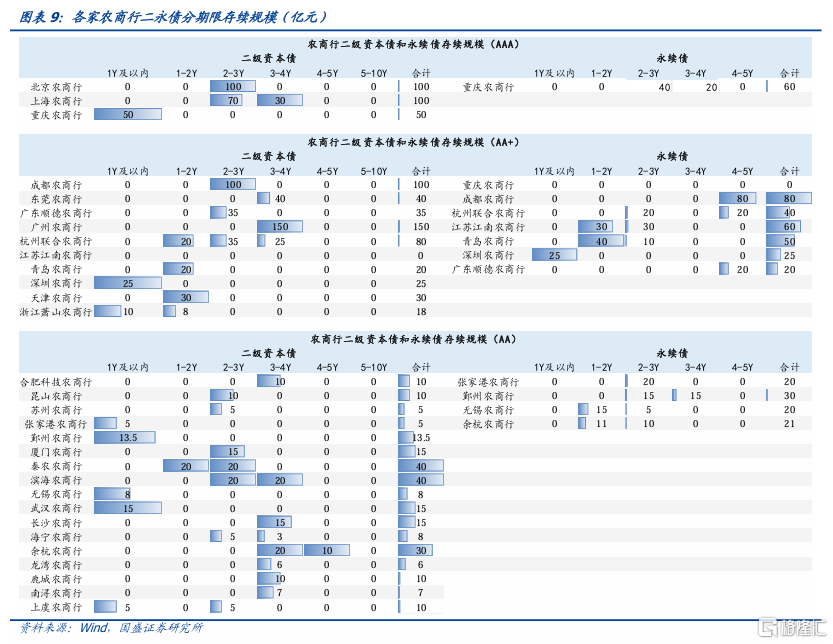

農商行內部來看二永債規模也更集中在頭部農商行,尾部農商行單家二永規模很小。以債券評級劃分,AAA級的農商行有3家,包括北京農商行、上海農商行、重慶農商行,二級資本債規模合計250億元,只有重慶農商行有永續債60億元;就AA+級的農商行而言,10家銀行二級資本債規模合計498億元,7家銀行永續債合計275億元;AA級的農商行有17家,二級資本債規模合計247.5億元,永續債合計91億元。

3、各家銀行二永債分期限估值水平如何?

我們整理了各家銀行存續二永債平均估值收益率。按照行權剩余期限統計,國有行來看,1-2年二級資本債收益率在2.1%-2.2%左右,2-3年二級資本債收益率在2.2%-2.3%左右,3-4年二級資本債收益率在2.3%附近,4-5年二級資本債收益率在2.4%左右。

按照行權剩余期限統計,國有行來看,1-2年永續債平均估值在2.1%-2.2%左右,2-3年永續債平均估值在2.3%左右,3-4年永續債平均估值在2.3%-2.4%,4-5年永續債收益率在2.4%-2.5%。

股份行二級資本債來看,恆豐銀行、渤海銀行平均估值明顯較高。4-5年恆豐銀行二級資本債平均估值2.75%左右。5-10年中信銀行二級資本債平均估值2.64%左右。5-10年光大銀行二級資本債平均估值2.63%。

股份行永續債來看,民生銀行和恆豐銀行平均估值明顯較高。1年及以內民生銀行永續債平均估值2.18%左右,2-3年民生銀行永續債平均估值2.53%左右,3-4年民生銀行永續債平均估值2.66%左右。1-2年恆豐銀行永續債平均估值2.49%左右,2-3年恆豐銀行永續債平均估值2.59%左右,3-4年恆豐銀行永續債平均估值2.70%左右。

城商行內部二永債估值分化較大。

(1)二級資本債而言,AAA級平均估值主要在2.0%-2.6%之間,收益率比較突出的有廈門國際銀行、成都銀行。AA+級平均估值主要在2.8%-3.2%之間,收益率比較突出的有山西銀行、天津銀行、吉林銀行等。AA級平均估值主要在2.5%-4.3%之間,收益率比較突出的有營口銀行、金華銀行等。

(2)銀行永續債而言,AAA級平均估值主要在2.2%-2.9%之間,收益率比較突出的有廈門國際銀行、中原銀行、徽商銀行。AA+級平均估值分布於2.2%-4.5%之間,分化很大,收益率比較突出的有哈爾濱銀行、北部灣銀行、貴州銀行、蘭州銀行、唐山銀行等。AA級平均估值分布於2.4%-4.8%之間,分化更大,收益率比較突出的有富滇銀行、海南銀行、廊坊銀行、綿陽市銀行等。

農商行內部二永債估值分化更明顯。

(1)二級資本債而言,AAA級和AA+級平均估值主要在2.1%-2.7%之間,收益率比較突出的有廣州農商行、東莞農商行和天津農商行等。

(2)銀行永續債而言, AAA級和AA+級平均估值主要在2.2%-2.7%之間,收益率比較突出的有杭州聯合農商行、廣東順德農商行、成都農商行、青島農商行等。

風險提示:

統計數據存在偏差。本文氣泡圖計算的是相同行權剩余期限的平均估值,可能存在統計偏差。

利率風險超預期。如果利率大幅上行,二永債存在收益率大幅擡升的風險。

本文節選自國盛證券研究所於2024年4月25日發布的研報《極致行情下哪些二永還有估值優勢?》,分析師:楊業偉 S0680520050001 朱美華S0680522070002

標題:極致行情下哪些二永還有估值優勢?

地址:https://www.iknowplus.com/post/101891.html