撥开錯位與波動,中國3月CPI略改善

摘要

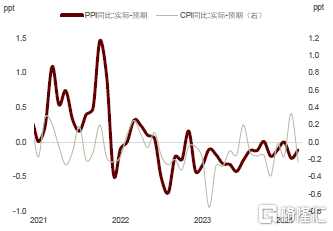

春節錯位消退,CPI同比如期回落,但降幅略超預期,或因服務樣本選擇使得波幅加大,旅遊價格環比從歷史新高降至歷史新低。剔除春節錯位,CPI同比較1-2月略微改善,剔除服務波動,消費品CPI同比較1-2月改善略多。PPI同比降幅走擴,但環比降幅收窄。石油和有色漲幅居前,黑色與建材跌幅較大,彰顯內外需、新老經濟的復蘇分化,同時價格改革與限產或對價格亦有提振作用。而汽車等行業價格過去兩年趨勢下行,亦部分反映供給端效率提升、成本優化。往前看,供需多因素可能導致物價溫和回升。

正文

撥开錯位與波動,CPI略改善

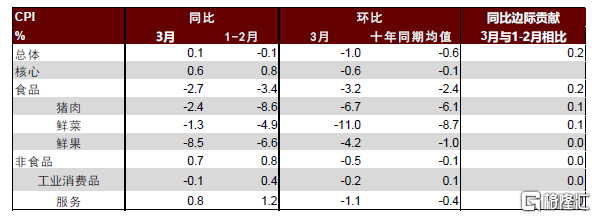

春節錯位消退後,3月CPI同比從2月的0.7%回落至0.1%,略低於我們預期的0.2%和市場預期的0.4%,CPI環比(-1%)與季節性(十年同期均值-0.6%)的差距進一步拉大。

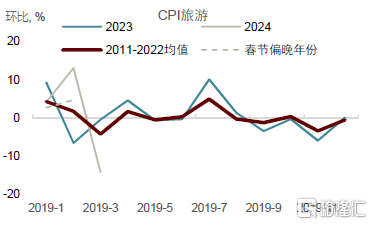

CPI弱於預期,部分由於旅遊等服務樣本代表性增強,波動幅度大於以往。2月在春節提振下旅遊價格環比達到歷史新高的13.1%,但3月節後即回落至歷史新低的-14.2%,帶動服務CPI環比較季節性均值的差距由正轉負(1-2月差距在0.3ppt,3月差距-0.7ppt),服務同比(0.8%)較1-2月(1.2%)回落。

但剔除春節錯位和服務波動,CPI略微改善。春節錯位擾動1-2月CPI同比,帶動1月大幅回落-0.8%,2月快速轉正至0.7%,3月春節錯位效應基本消退,總體CPI同比較1-2月平均的-0.1%(改善0.2ppt)和去年12月的-0.3%略微改善,剔除服務的波動,消費品CPI同比較1-2月改善幅度略大(0.5ppt),顯示消費物價較數字顯示的稍好。

其中食品(菜、肉、水產)、衣着、交通工具及維修、居住用水電燃料和交通工具用燃料CPI分項同比較前兩月改善明顯。豬價淡季不淡,短期因二次育肥(投機)擾動供給,中期看,能繁母豬存欄收縮或支撐下半年豬價周期趨勢上行,但總體產能波動有限、需求疲軟,全年豬價上行高度或將受限。

PPI環比降幅收窄,分化加大

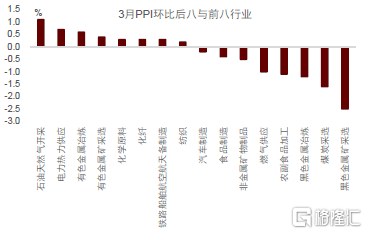

PPI同比從-2.7%進一步放緩至-2.8%,略高於我們預期的-3.0%,環比降幅(-0.1%)較前四月有所收窄。石油和有色環比漲幅居前,但黑色與建材跌幅較大,彰顯內外需、新老經濟的復蘇分化。美國制造業PMI重回榮枯线之上、補庫有开啓跡象,全球制造業投資需求向好提振出口,國內外能源轉型需求仍強,石油天然氣开採與冶煉加工、化學化纖、有色金屬冶煉與冶煉壓延行業PPI環比漲幅居前。但地產與基建相關高頻數據依然疲軟,節後高爐开工、鐵水產量依然較弱,黑色金屬採選與冶煉壓延、煤炭採選、非金屬礦物制品業價格下跌。

價格改革和行業限產或對價格亦有部分提振。PPI電力熱力價格3月環比漲幅居前,企業煤電容量電價機制改革正在落地、部分西部區域優惠電價到期。有色價格上漲除需求提振外,亦有國內銅冶煉廠聯合減產的貢獻。但焦煤安監限產未改價格疲態。

部分行業價格趨勢下行或部分反映供給端效率提升,過去兩年,PPI汽車制造和CPI交通工具價格同比趨勢下行,但汽車零售額增速趨勢上行,部分原因是技術不斷進步和成本的持續優化。

往前看,我們預計供需多因素或使得通脹溫和上升。內需邊際改善和出口回暖或從需求端帶動CPI和PPI同比繼續溫和改善。同時,供給端多方面因素或亦將提振物價,根據中金大宗依據能繁產能去化對應的2024年豬價漲幅《生豬:二育對豬價擾動或被強化》,我們預計將提振CPI同比較當前多增0.2ppt,同時發改委在兩會計劃草案中表示通脹目標爲深化價格改革留有一定余地[1],今年單位GDP能耗降幅指標高於十四五前三年或制約高耗能行業的產量,將提振物價回升。

注:本文來自中金公司2024年4月12日已經發布的《去掉擾動,物價輕微改善——2024年3月物價數據點評》;黃文靜 分析員 SAC 執證編號:S0080520080004 SFC CE Ref:BRG436、張文朗 分析員 SAC 執證編號:S0080520080009 SFC CE Ref:BFE988

標題:撥开錯位與波動,中國3月CPI略改善

地址:https://www.iknowplus.com/post/97931.html