珠江啤酒2023:走不出的華南?

2023年珠江啤酒在華南地區、其他地區市場的收入增速分別爲10.54%、-12.24%。其中,華南地區貢獻95%的收入比,其他地區收入比不足5%,珠啤拓展全國市場恐非易事

標點財經研究員 王子西

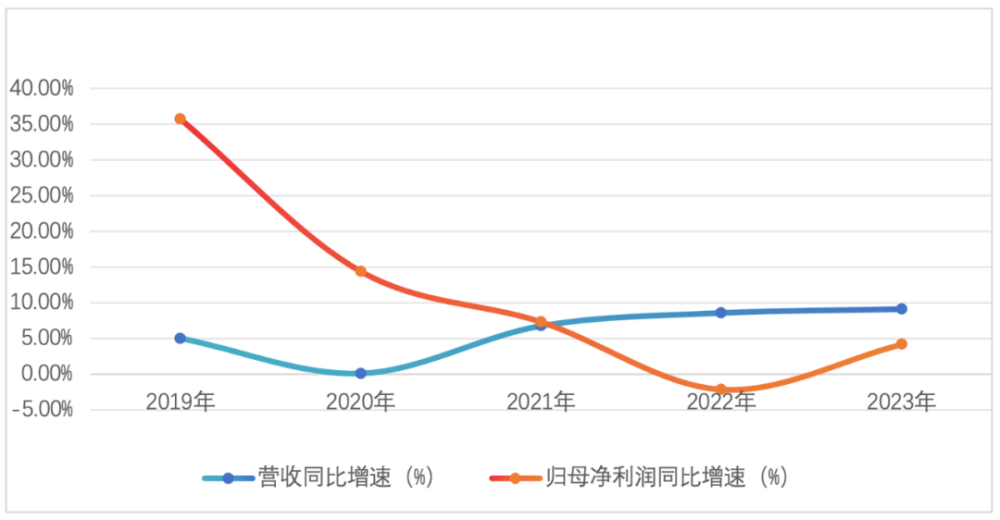

增長是啤酒公司2023年的主旋律,多家已披露業績的上市公司均取得營利雙增的“成績”。其中,珠江啤酒(002461.SZ)2023年的營業收入同比增長9.13%至53.78億元,歸屬於上市公司股東的淨利潤(下稱歸母淨利潤)同比增長4.22%至6.24億元。縱向對比,珠江啤酒業績增速優於上年,但與同行相比利潤增速略顯乏力。

需指出的是,本報告期內,公司升級4款核心產品、上市3款新品,其中包括高端產品980ml珠江原漿、新英式IPA以及超高端產品南越虎尊。全年,公司高檔啤酒銷量同比增長15.96%,高檔產品貢獻收入逾34億、收入佔比已達63.70%。但略增至3670元/噸的啤酒整體噸價,仍低於行業五強中的重慶啤酒和青島啤酒。

民生證券預計,公司高檔產品收入穩增,主要是大單品“97純生”依托餐飲渠道拓展。且短期維度來看,公司純生大單品成長較快,可驅動公司量價較好表現,同時,看好公司2024年大麥採購價格邊際改善下帶來的盈利能力提升。在中長期維度,公司已在華南地區具備較高品牌知名度和影響力、並已啓動珠江原漿體驗店全國招商,省外市場拓展可期。

但數據顯示,2023年珠江啤酒基地市場持續夯實,華南地區、其他地區市場的收入增速分別爲10.54%、-12.24%,華南地區貢獻了95%的收入比,其他地區收入比則不足5%,珠啤拓展全國市場恐非易事。

利潤增速弱於同行

相比同行,珠江啤酒2023年業績增速“中規中矩”。

年報顯示,這一年珠江啤酒實現營收53.78億元,同比增長9.13%;實現歸母淨利潤6.24億元,同比增長4.22%。已披露業績的華潤啤酒(00291.HK)綜合營業額同比增速爲10.4%,公司股東應佔溢利同比增速爲18.6%;青島啤酒(600600.SH)營收與歸母淨利潤的增速爲5.49%、15.02%;重慶啤酒(600132.SH)則爲5.53%和5.78%。珠江啤酒收入增速較佳,但利潤增長較華潤啤酒、青島啤酒乏力。

燕京啤酒(000729.SZ)業績預告則稱,全年歸母淨利潤同比增長爲63.22%—94.44%。即便按盈利下限來看,燕京的利潤增速也遠超珠江啤酒。

但從銷量增速來看,珠江啤酒略勝一籌。公司全年啤酒銷量爲140.28萬噸,同比增長4.79%,增速優於行業水平、也超過青島啤酒與華潤啤酒。2023年,華潤啤酒銷量爲1115.1萬千升,僅同比微增0.5%;青島啤酒銷量爲801萬千升,則下滑接近1個百分點。

需要指出的是,四季度表現也明顯拖累珠江啤酒全年業績。2023年第四季度,珠江啤酒實現營收8.27億元,同比微增1.22%;但受季度啤酒噸成本壓力、噸價下行、疊加費用率上升影響,公司歸母淨利潤由盈轉虧、虧損約0.20億元,而這是公司自2015年以來首次季度虧損。

不過,券商基本看好啤酒行業產品結構升級以及原料價格下行帶來的業績彈性。海通國際、民生證券均給予珠江啤酒2024年營收、歸母淨利潤約58.2億元、逾7億元的預計。作爲華南區域啤酒龍頭,珠江啤酒的高端化產品又能否扛起業績“大旗”?

珠江啤酒近五年營收及歸母淨利潤同比增速

數據來源:choice

決战高端?

啤酒行業的高端化趨勢不變。2023年,珠江啤酒升級4款核心產品、上市3款新品,其中包括980ml珠江原漿、新英式IPA、超高端產品南越虎尊。同時,公司繼續深化“3+N”(雪堡、純生、珠江+特色)品牌战略,拓展“啤酒+”消費新場景。

公司的高端產品主要是純生和雪堡啤酒,零度啤酒爲中檔產品,大衆產品則主要是傳統啤酒等。

根據年報,2023年,該公司高端啤酒銷量同比增長15.96%。高檔、中檔以及大衆化產品依次貢獻34.26億元、13.99億元、3.24億元收入,收入增速依次爲15.12%、-3.59%和5.32%,顯然,高端啤酒增速表現較好。粗略計算,珠江啤酒高端產品的收入佔比已達63.70%,較上年同期有所提升。

有券商指出,珠江啤酒的高端產品能夠維持良好增長,預計是大單品“97純生”依托餐飲渠道拓展。而純生系銷量的穩步提升,帶動公司啤酒整體噸價上升至3670元/噸,較上年同期提升3.76個百分點。得益於噸價提升,對衝公司啤酒業務噸成本壓力,2023年珠江啤酒的毛利率同比微增至42.82%;但由於多項費用有所增加,公司歸母淨利率仍微降至11.59%。

且橫向對比來看,珠江啤酒噸價仍較低。行業五強中的重慶啤酒2023年噸價已微增至4942元/噸,青島啤酒平均噸價爲4238元/噸,均遠高於珠啤。華潤啤酒銷售單價增至3306元/升,同比增長“中低個位數”;但其次高端及以上產品的銷量增速接近19%,尤其是大單品“喜力”表現突出,全年銷量同比強勁增長近六成。

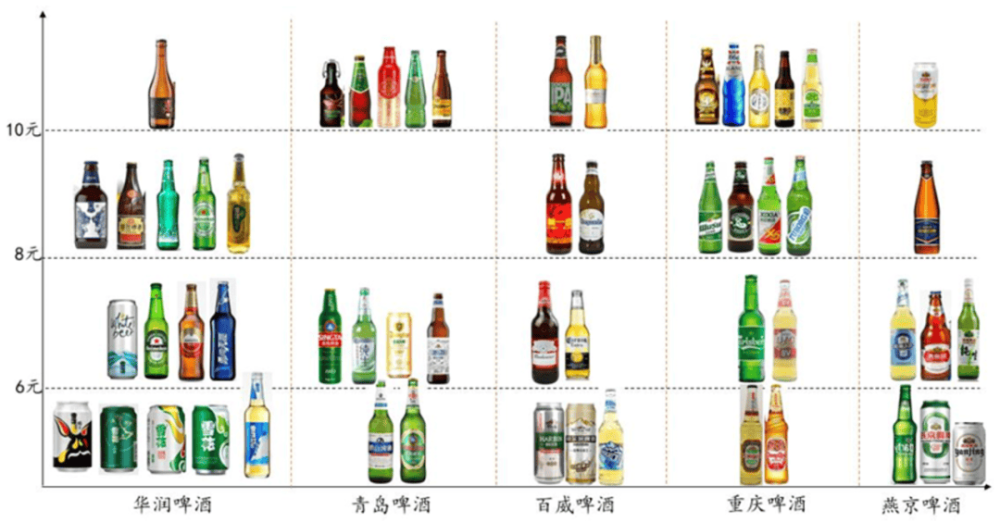

且據國聯證券統計,若以京東平台售價劃分,目前6元以下價格帶存在多個百萬噸級超級大單品,競爭較爲激烈,其中雪花品牌產品布局較多;6元—8元價格帶則主要分布原有品牌的高端升級產品,青島啤酒及華潤啤酒在此價格帶產品布局均衡,其中白啤爲該價格帶青島啤酒主力產品。

8元—10元價格帶,則是重慶啤酒和華潤啤酒產品較多,其中嘉士伯主力產品多位於此價格帶,華潤啤酒以特色產品布局爲主。再往上,就是10元以上價格帶,以青島啤酒和重慶啤酒產品布局較多。珠江啤酒的高端布局仍需追趕行業前五。

各價格帶代表性產品(以京東平台售價劃分)

資料來源:國聯證券研究所

95%收入來自華南

啤酒市場“區域割據”,酒企立足各自優勢市場、外延拓展。諸如,青島啤酒優勢地區集中在陝西、山東、上海、山西、海南等地區;重慶啤酒主要分布在新疆、重慶、寧夏等區域;燕京的主要市場則主要是廣西、北京及內蒙古地區。

珠江啤酒的核心市場是華南地區。2023年,華南地區貢獻營收51.10億元,同比增長10.54%;其他地區貢獻收入則不到3億,同比下滑超過一成。一增一減間,華南地區的收入比達至95%,佔比較上年同期微增。換言之,一方面公司基地市場持續夯實;另一方面珠啤銷售仍“停留”在華南地區,全國化拓展進展緩慢。

事實上,珠江啤酒也在進行渠道變革。日前,公司董事長王志斌在受訪時表示,公司電商銷售量每年都有20%至30%的增長,去年也不例外,公司在社區電商等新零售渠道實現可觀增長,已覆蓋直播平台。且公司加大珠江原漿线下門店的开拓,並嘗試將門店开進社區。

但標點財經研究員注意到,珠江啤酒2023年商超、電商與夜場渠道發力,收入增速均爲“雙位數”,尤其是商超發力明顯,收入增速接近四成。但三種渠道合計貢獻的收入比也僅5.31%,其中電商收入佔比僅約1%。

標題:珠江啤酒2023:走不出的華南?

地址:https://www.iknowplus.com/post/96512.html