關於貨幣、通脹和利率之間的關系

引子

理論探索工作就像是玩拼圖遊戲,我們需要把正確的理論用正確的方式整合到一起,來解釋形形色色的現象。

這個“整合過程”十分關鍵:

1、只有把整個圖形拼好了,我們才知道“X是什么”,拿着一堆碎片,我們是沒辦法回答這個問題的;

2、只有把整個圖形拼好了,我們才知道“對或者錯”,如果我們不知道完整的圖形是什么,我們根本無從判斷某個碎片是否屬於X;

“拼圖遊戲”讓我們可以窺探到“數據收集”和“理論探索”的本質區別:收集的數據再多,理論上也可以毫無頭緒。

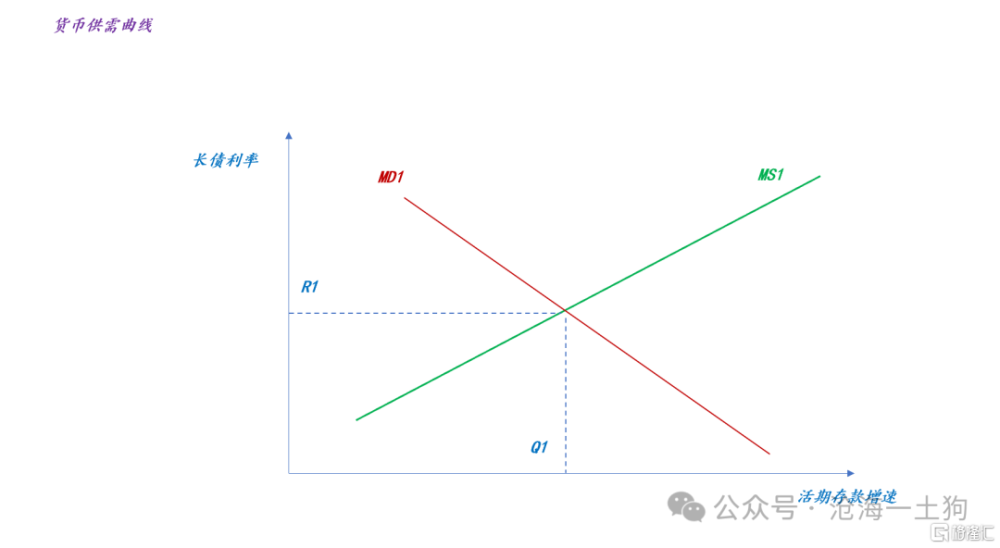

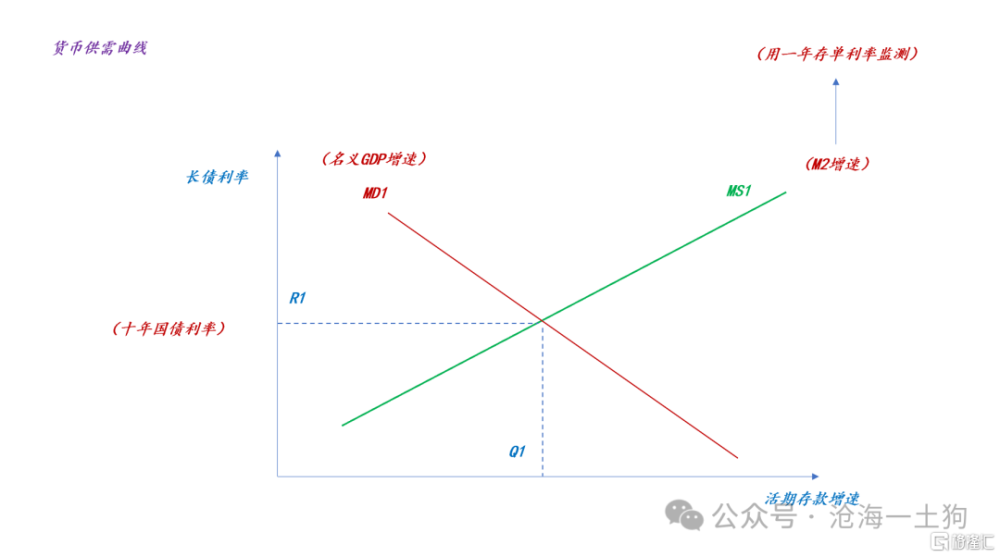

在經濟學領域,我選擇的“拼圖工具”是供需曲线;在宏觀這個特殊的領域,我選擇的是貨幣供需曲线。

如上圖所示,它縱軸是利率,橫軸是活期存款的增速。

這篇文章我將演示怎么去拼圖,怎么把盡可能多的變量塞到這個圖裏。對,跟捏橡皮泥差不多。

貨幣的供給曲线

我們先看貨幣的供給曲线,它是整個貨幣供需曲线的靈魂。

如上圖所示,我們可以讓一整條貨幣供給曲线對應一個特定的M2增速。於是就有了以下推論:

1、當M2增速提高,貨幣供給曲线右移;

2、當M2增速降低,貨幣供給曲线左移;

那么,供給曲线上具體的點是什么意思呢?給定一個M2增速,M1增速爲多少是不確定的,需要其他條件來確定M1增速是多少。

也就是說,貨幣供給和其他條件一起決定了具體的M1增速是多少。

“其他”二字道出了供需曲线的精髓:

1、確定一個主要觀察視角——貨幣供給;

2、剩下的因素扔到“其他”這個標籤裏面——貨幣需求;

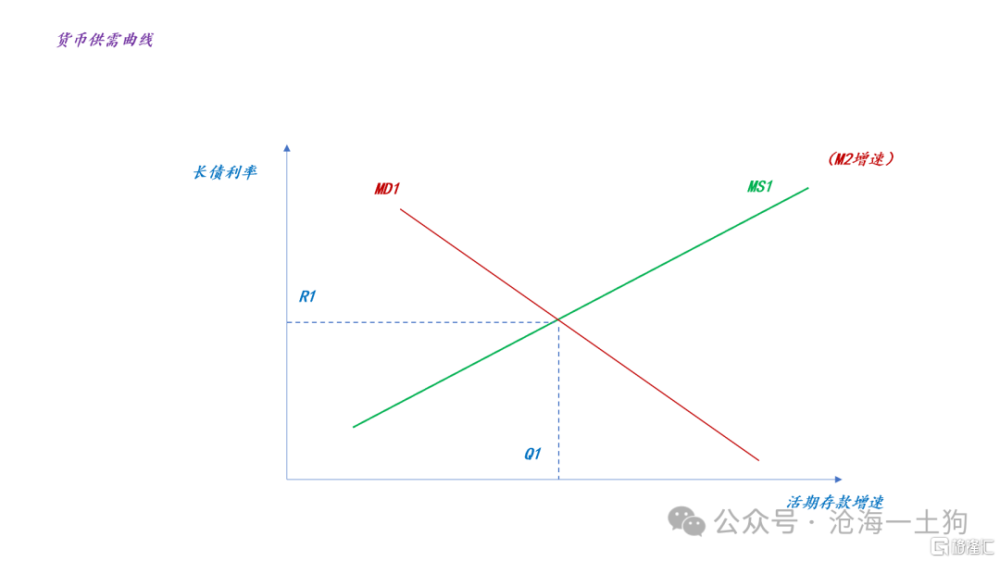

貨幣的需求曲线

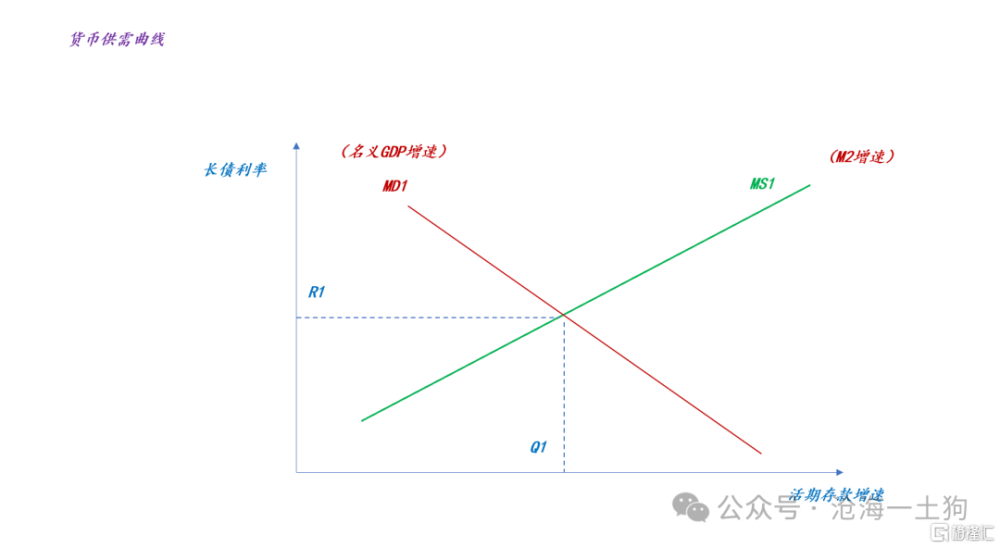

由於貨幣的需求曲线反饋的是“其他”和“剩余”,所以,它是一個極其復雜的東西。我們姑且用名義gdp增速代理,於是,就有了下圖。

有了這個圖,我們已經可以做基本的推理了:

1、當供給曲线不變,需求擴張時,利率上行,M1增速提高;

2、當需求曲线不變,供給擴張時,利率下行,M1增速提高;

這兩個結論極其簡單。下面我們繼續拓展:

對於貨幣的需求曲线,我們可以從這個角度去理解,給定M2增速不變,使得M1增速盡可能高的力量。

換言之,擴張的需求曲线,使得M2的質量提高;收縮的需求曲线,使得M2的質量降低。

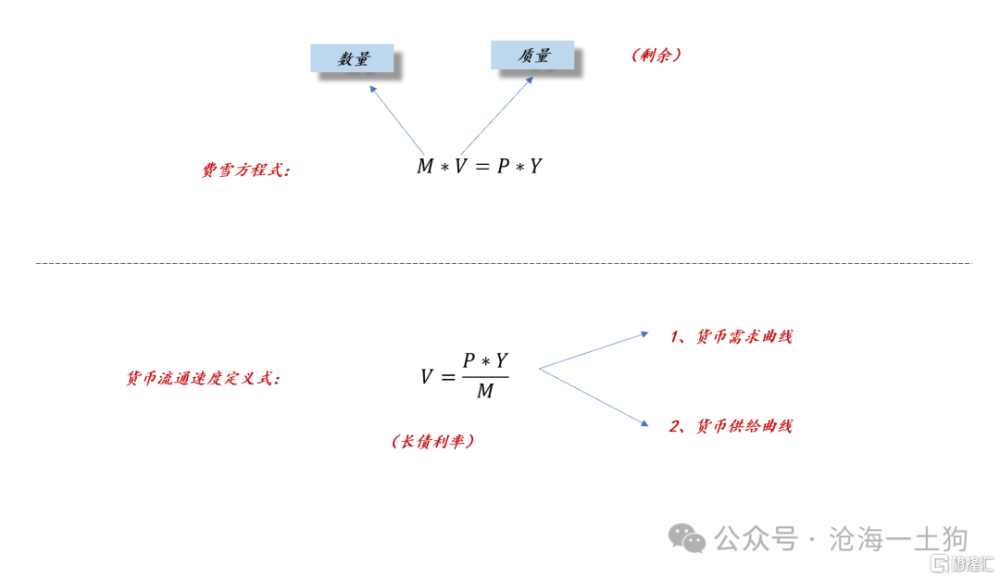

費雪方程式和貨幣流通速度

“質量”這個詞,讓我們想到了費雪方程式:

如上圖所示,費雪方程式的左側在形式邏輯上是完備的,什么意思呢?對於一個金融系統,當我們從貨幣的視角觀察它,M代表它的數量特徵,V代表它的質量特徵,由於V是剩余量,所以,(M,V)的描述是一個完備描述。

也就是說,它的問題可能出在顆粒度不夠,但不會出現遺漏問題。

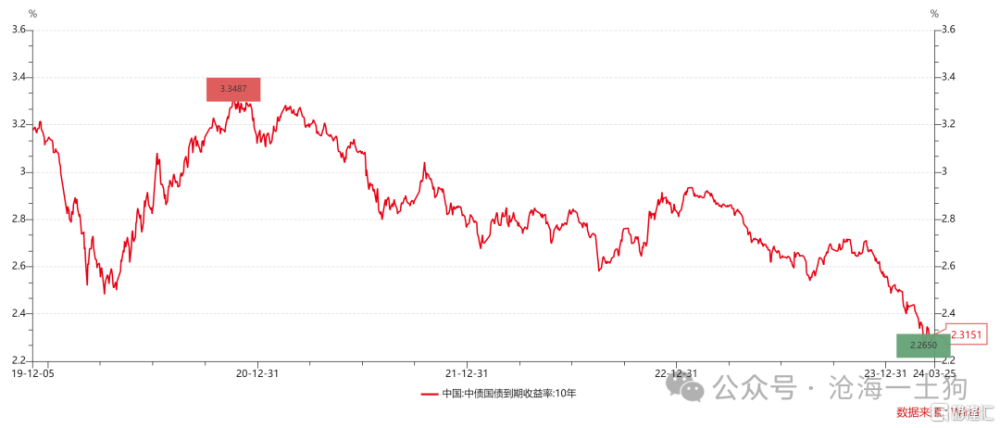

此外,上圖的下半部分還暗示我們,長債利率和貨幣流通速度有千絲萬縷的聯系。

也就是說,如果不擔心循環定義的話,我們可以拿長債利率來代理貨幣流通速度。

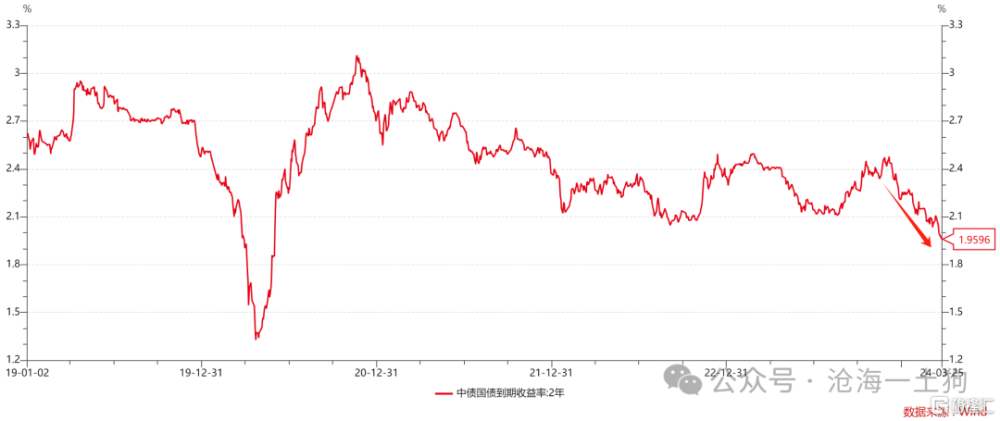

如上圖所示,今年一季度十年國債利率一度到達2.265%的低點,比2020年疫情期間還要低,這暗示我們某些因素使得貨幣流通速度降得很低。

通脹和貨幣流通速度

事實上,影響貨幣流通速度的因素很多,我們可以抓住最主要的因素——消費C。

如果居民愿意消費,敢消費,那么,貨幣流通速度是高的;如果居民不愿意消費,不敢消費,那么,貨幣流通速度是低的。

在這裏,我們一定要小心,“消費是影響貨幣流通速度的最主要因素”這句話本身就是一個理論。

於是,我們就可以把cpi拿進來了,即我們可以用一個“其他東西”(ps:十年國債利率以外的東西)去刻畫貨幣流通速度,避免了循環定義的麻煩。

因此,我們就有了一個完整的推理鏈條:

1、十年國債利率和貨幣流通速度V強烈相關;

2、通脹是貨幣流通速度V的一個特殊度量;

3、因此,通脹上升,十年國債利率上升;

不難發現,核心的點在於“貨幣流通速度本身”,並不是因爲豬肉漲價本身會帶來什么。

這就好比,人發燒是因爲體內有炎症,並不是因爲溫度計的讀數升高,更不是因爲水銀膨脹了。

大衆對於通脹認識的錯亂的根本原因在於搞混了因果關系和共因關系。

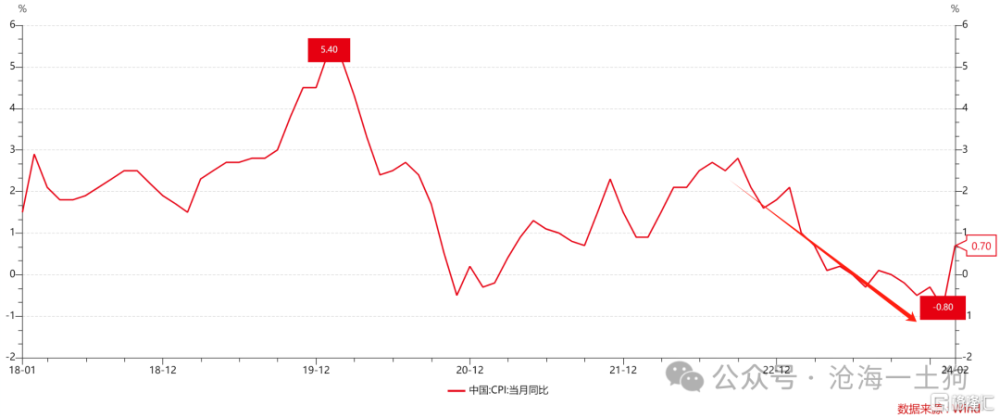

如上圖所示,最近一年多,cpi同比持續下降,暗示貨幣流通速度持續下滑。

換個說法就是,某些原因使得居民不敢花錢,進一步導致貨幣流通速度持續下滑。

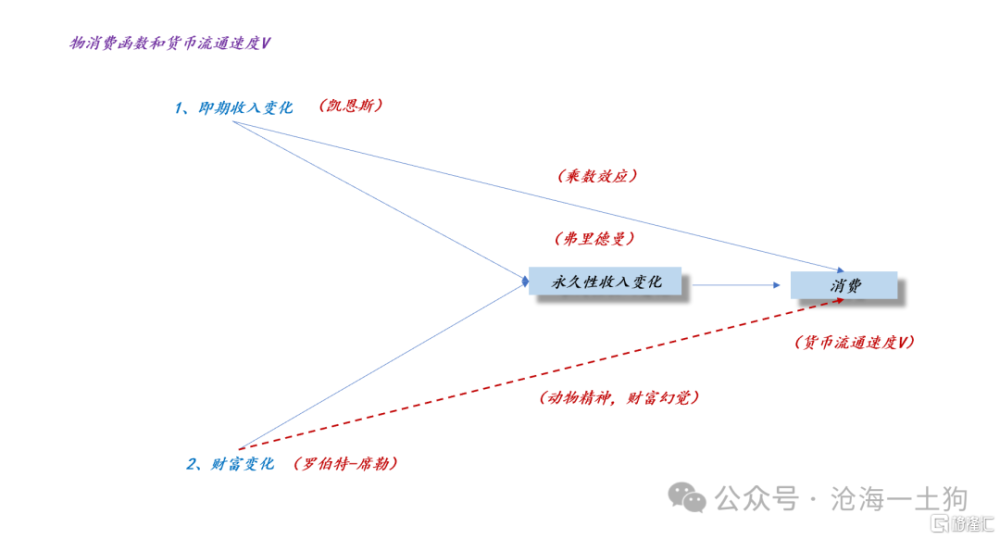

弗裏德曼的消費函數

那么,又是什么因素導致消費持續萎靡呢?這需要研究消費函數。

在這裏,有兩個特別著名的消費函數,一個是凱恩斯的消費函數;另一個是弗裏德曼的消費函數。

前者認爲消費取決於即期收入,後者認爲消費取決於財富。凱恩斯的消費函數已經過時了,弗裏德曼作爲後人發展了新的消費函數,解決了凱恩斯消費函數解決不了的bug。

但是,國內依然會有人提“發消費券來刺激消費”這種建議,顯而易見,他們沒能意識到自己在用一個過時的理論。

弗裏德曼的消費函數所給出的答案很顯然:股市跌太多,樓市跌太多,消費一定好不了。

這跟產出Y也沒什么關系,拿產出去解釋消費又掉到凱恩斯消費函數的坑裏了。

理解了這個原理,我們就能明白爲啥美國的通脹那么有韌性了。因爲美股很強。

弗裏德曼的消費函數並不是什么新東西,這個洞見也爲弗裏德曼在1976年獲得諾獎做出了一定的貢獻。但是,這並不妨礙我們的很多投資者想法錯亂:1、發消費券刺激通脹;2、水電漲價刺激通脹;

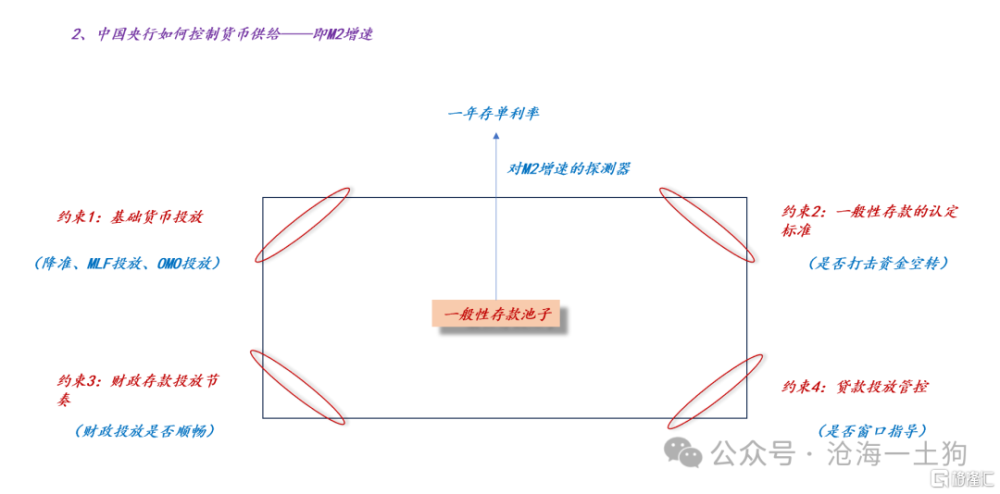

一年存單利率和M2增速

事實上,央行控制M2增速的手段十分多,包括但不限於:1、基礎貨幣投放;2、一般性存款認定標准的調整;3、財政存款投放節奏調節;4、信貸投放管控。

所以,我們很難用某個政策利率代表央行的貨幣政策,我們得用一個具體的市場化指標來實時探測M2增速的變化。

其中,一年存單利率是一個很好的溫度計(ps:銀行間質押回購利率等指標被包含在約束1當中):

進行到這一步,我們就可以分離出一年存單利率和十年國債利率的不同含義了:

1、一年存單利率反饋央行的貨幣政策;

2、十年國債利率還反饋貨幣流通速度V;

貨幣流通速度V的拆解

更進一步,我們可以拆解貨幣流通速度V,它的降低有兩類主要因素,一、預期央行要寬松;二、居民不敢花錢,消費萎縮。

對於第一類因素,我們可以用兩年國債來捕捉,當一年存單利率不變,兩年國債利率下行時,市場在預期央行寬松。

對於第二類因素,我們可以用十年國債來捕捉,當兩年國債利率不變,十年國債利率下行時,市場在反饋居民不敢花錢,或者cpi增速降低。

結束語

綜上所述,我們就可以對十年國債利率背後的因子做一個完備的拆解:

1、M本身,M2增速;

2、M的預期,M2增速的預期;

3、M的質量,貨幣流通速度V;

在利率上,我們也有三個利率對應,一年存單利率、兩年國債利率和十年國債利率。

基於這個拆解,我們對當下的宏觀狀態就有了一個完備描述:

1、M2增速偏低;

2、寬松預期較強;

3、貨幣流通速度很低;

最近幾天,長債市場开始調整,最根本的原因在於貨幣流通速度V上。

市場十分擔心樓市企穩之後,貨幣流動速度企穩,不再繼續向下。於是,長債市場开始了調整。

但是,兩年國債卻繼續向下,因爲兩年國債利率根本不care貨幣流通速度V,他只在乎寬松預期強不強。

不得不說,整個宏觀系統十分龐雜,這篇文章只是拼接了部分變量,其實我們還可以把匯率拼進來。

但是,在實際使用過程中,很多投資者只是揪住其中一個十分片面的點一頓分析,譬如,只去看三十年國債利率大幅下行,然後,說經濟不行。事實上,我們得明確“經濟的哪部分不行”:我們的生產沒有問題(ps:譬如,PMI早就企穩了),我們的分配或者說消費出了問題,可是,那這些投資者把生產和分配混爲一團了。

最後,還是提醒大家一點,如果一個人無法給你明確地呈現出一個定義准確的、完備的、一致的體系,你還不如跟隨自己的感覺,他講的話和你的直覺沒多大差別,對錯都看運氣。

解釋的本質就是分類,你不能把一個東西,今天放到a格子裏,明天又放到b格子裏。

標題:關於貨幣、通脹和利率之間的關系

地址:https://www.iknowplus.com/post/93543.html