爲何近期美元指數上行?

主要內容

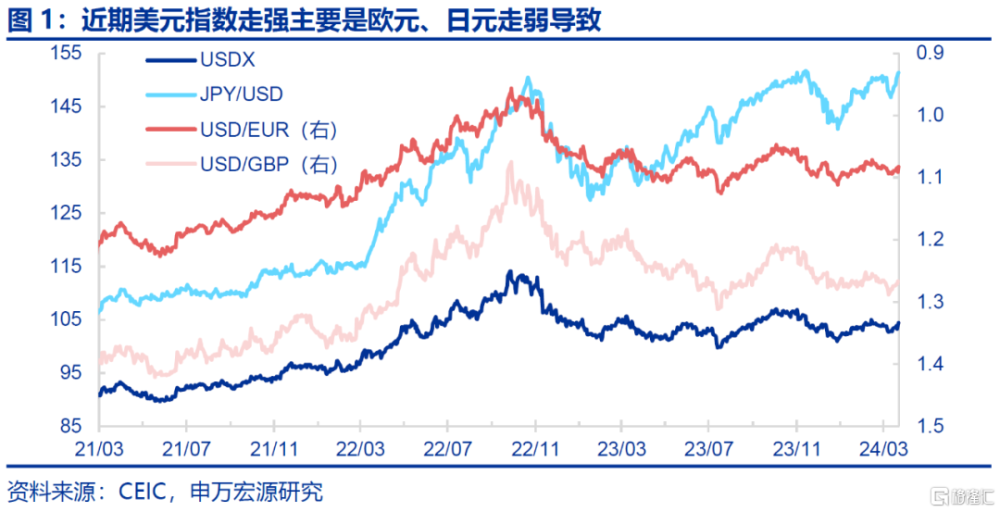

自3月中旬以來的最近兩周,我們關注到美元指數持續回升,且對人民幣近期貶值形成了一定影響,我們對美元走強背後的因素進行分析。

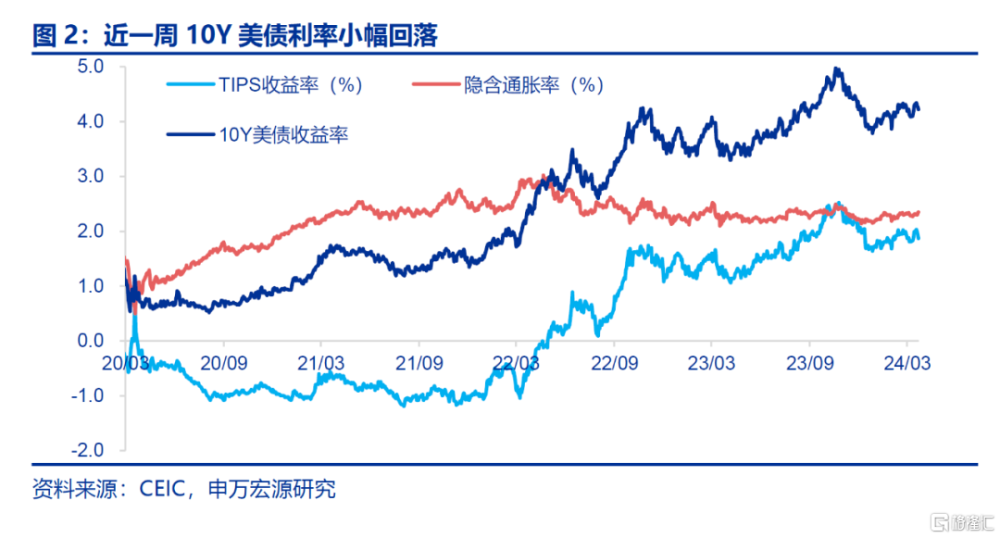

近期10Y美債利率走弱,而美元指數走強,反映非美貨幣主動貶值。美元升值主要是受到歐元、日元貶值的被動影響。3月13日以來,美元指數升值1.6%,而近期一周以來的漲幅就達1.0%,但這並非是由於10Y美債利率上升,美國相對其他國家利差擴大的升值邏輯,因爲自3月13日至今,10Y美債利率基本持平,近期一周甚至是回落的。所以,美元指數升值更多是受到其他貨幣主動貶值的被動影響,而這主要集中於歐元和日元。

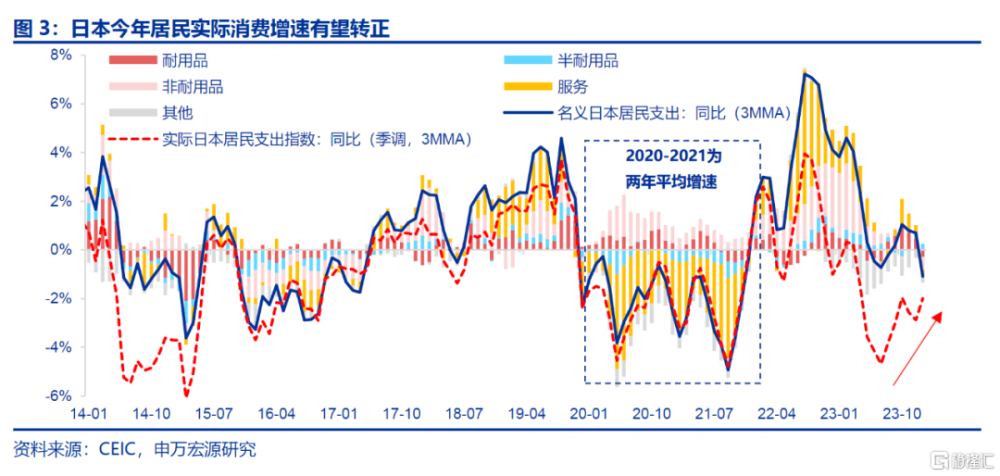

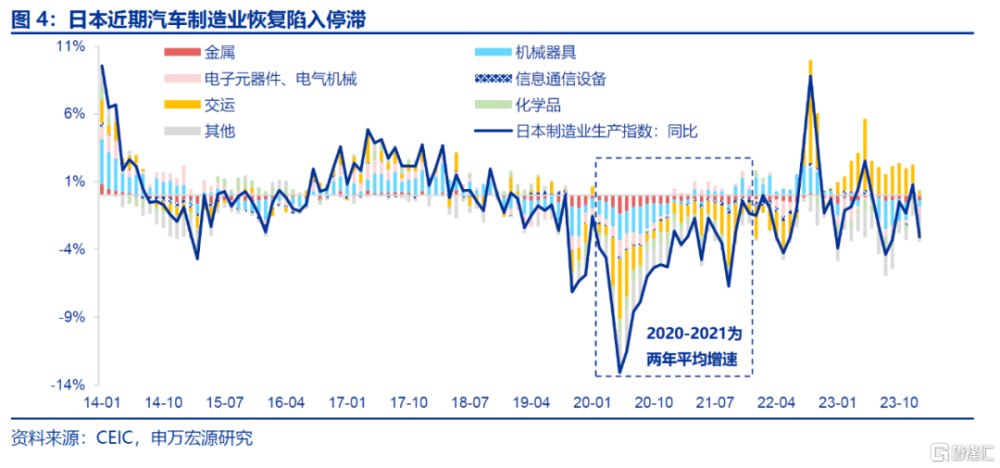

日本央行退出YCC、負利率,爲何日元仍貶值?當地時間3月19日,在今年“春鬥”日本居民薪資漲幅超過市場前期預期的情況下,日本央行宣布結束YCC、負利率政策,後者即是從對一部分超額准備金的罰款變爲了+0.1%的超額准備金利率。此外,日央行還停止了ETF和J-REITs的購买。日央行國債購买繼續、經濟表述有所弱化兩大因素導致日元貶值。1)日央行在結束上述兩大政策的同時仍然表述將繼續進行日本國債的購买,且規模與之前基本不變,意味着日央行仍將維持較爲寬松的貨幣環境。2)再加上日本央行在貨幣政策聲明中對於經濟的表述有所軟化,特別提到了日本工業生產恢復的停滯(汽車生產恢復的停滯),上述兩大因素導致日元匯率近期反而走弱。如果上述兩大因素持續的話,可能使得日元年內主動升值幅度較爲有限,下一個關鍵節點或在於日央行將何時加息。

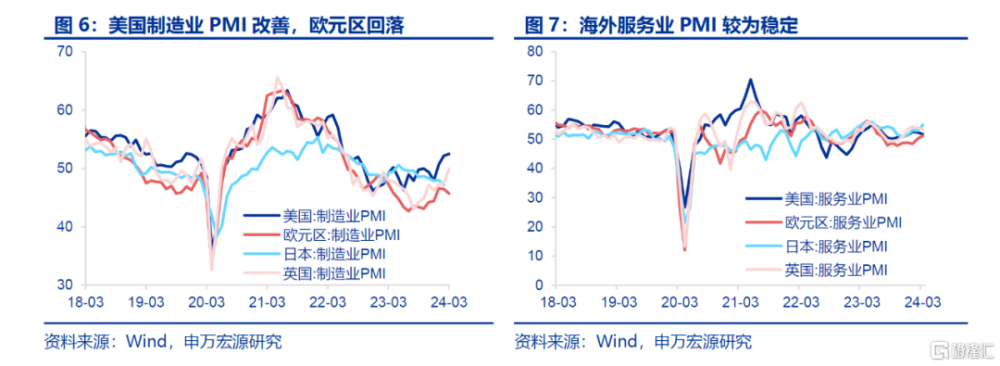

歐元疲弱,主因經濟數據走弱及降息預期增強。近期瑞士央行开啓降息,結合歐元區3月制造業PMI再度回落,使得市場對於歐央行降息也相應形成了更強的預期,導致歐元相對於美元走弱,這對於美元指數的推升效果是大於日元的。往後來看,隨着美聯儲降息、美債利率回落,同時美歐經濟趨勢截然相反(美國降溫,歐洲恢復),年內美元指數有一定回落壓力,但也需考慮到短期內歐央行對於降息的預期引導實際上強於美國,以及歐洲制造業恢復疲弱(重工業拖累)導致美歐經濟差距縮窄低於市場預期,可能支撐美元指數。

發達經濟跟蹤:美國2月新屋开工同比5.9%;新興市場跟蹤:2月阿根廷貿易順差增大;全球宏觀日歷:關注美國2月耐用品新訂單。

風險提示:美聯儲緊縮力度超預期。

以下爲正文

自3月中旬以來的最近兩周,我們關注到美元指數持續回升,且對人民幣近期貶值形成了一定影響,我們對美元走強背後的因素進行分析。

1.近期10Y美債利率走弱,而美元指數走強,反映非美貨幣主動貶值

美元升值主要是受到歐元、日元貶值的被動影響。3月13日以來,美元指數升值1.6%,而近期一周以來的漲幅就達1.0%,但這並非是由於10Y美債利率上升,美國相對其他國家利差擴大的升值邏輯,因爲自3月13日至今,10Y美債利率基本持平,近期一周甚至是回落的。所以,美元指數升值更多是受到其他貨幣主動貶值的被動影響,而這主要集中於歐元和日元。

2.日本央行退出YCC、負利率,爲何日元仍貶值?

當地時間3月19日,在今年“春鬥”日本居民薪資漲幅超過市場前期預期的情況下,日本央行宣布結束YCC、負利率政策,後者即是從對一部分超額准備金的罰款變爲了+0.1%的超額准備金利率。此外,日央行還停止了ETF和J-REITs的購买。

日央行國債購买繼續、經濟表述有所弱化兩大因素導致日元貶值。1)日央行在結束上述兩大政策的同時仍然表述將繼續進行日本國債的購买,且規模與之前基本不變,意味着日央行仍將維持較爲寬松的貨幣環境。2)再加上日本央行在貨幣政策聲明中對於經濟的表述有所軟化,特別提到了日本工業生產恢復的停滯(汽車生產恢復的停滯),上述兩大因素導致日元匯率近期反而走弱。如果上述兩大因素持續的話,可能使得日元年內主動升值幅度較爲有限,下一個關鍵節點或在於日央行將何時加息。

3.歐元疲弱,主因經濟數據走弱及降息預期增強

另一方面,近期瑞士央行开啓降息,結合歐元區3月制造業PMI再度回落,使得市場對於歐央行降息也相應形成了更強的預期,導致歐元相對於美元走弱,這對於美元指數的推升效果是大於日元的。往後來看,隨着美聯儲降息、美債利率回落,同時美歐經濟趨勢截然相反(美國降溫,歐洲恢復),年內美元指數有一定回落壓力,但也需考慮到短期內歐央行對於降息的預期引導實際上強於美國,以及歐洲制造業恢復疲弱(重工業拖累)導致美歐經濟差距縮窄低於市場預期,可能支撐美元指數。

注:本文來自申萬宏源發布的《爲何近期美元指數上行?——全球宏觀周報 · 第148期》,報告分析師:王茂宇、 王勝

標題:爲何近期美元指數上行?

地址:https://www.iknowplus.com/post/93198.html