中金:迎來歷史拐點的日本經濟

2024年2月22日我們發布了《國別研究系列之日本篇#1:重返歷史舞台的日本股市》,圍繞日本股市進行了分析。本篇報告爲國別研究系列之日本篇的第2篇,着重分析日本經濟、通脹、貨幣政策。

摘要

日本經濟:日本經濟或走出“失去的30年”,未來或迎來重要拐點

2021-2023年期間,日本經濟連續3年實現高於潛在GDP的增長,同時2023年的名義GDP增速高達5.7%,爲1991年以來最快增長。基於①逐步走出通縮的日本(提振消費、改善財報、促進投資、加速“新陳代謝”等)、②便宜的日本(人均工資爲G7中最低水平、日本全國的最低時薪僅48人民幣)、③高端制造業布局的日本(海外半導體企業積極布局日本),這三點底層邏輯,我們認爲日本經濟或徹底走出“失去的30年”,並迎來重要拐點。同時,我們不認爲人口減少爲日本經濟的絕對制約。

日本通脹:由成本推升逐步轉爲需求拉動,未來日本或徹底走出通縮

近年來日本出現了走出通縮的跡象,與2022年日本通脹大部分來自於成本推升有所不同,2023年日本通脹中需求拉動的貢獻逐步加大。通脹預期方面,日本企業與家庭的長期通脹預期處於3-8%的高位,通脹預期的自我實現或帶來持續的通脹壓力。日本逐步走出通縮主要來自於外部衝擊(疫情、俄烏衝突)的“推力”,而非內部政策(“安倍經濟學”)。“安倍經濟學”未能實現通脹的原因或爲:①通縮時期太久(2013年“安倍經濟學”开始前,日本已經歷15年的通縮)、②緊縮的財政政策、③未能實現人手不足。長期來看,在日本國內勞動力供給不足的影響下,我們認爲日本或能徹底走出通縮。

貨幣政策:日本央行开啓了“貨幣政策正常化”、但中長期影響有限

日本央行在3月議息會議中开啓了“正常化”,退出了負利率、結束了YCC、結束了ETF的購买,符合我們此前的預期。我們認爲日本央行本次會議中所作出的調整對金融市場的負面衝擊十分有限。我們一直以來的觀點爲“日本央行貨幣政策”對日股、日元匯率都影響有限,但我們認爲“美國因素”對日股、日元匯率影響十分重要,日股的走勢或取決於美股,日元匯率的走勢或取決於美聯儲政策利率。

風險:日本經濟的特徵之一是易受外部影響,過去半個世紀當中,每次美國陷入衰退前後,日本經濟也都陷入了衰退,未來如果美國經濟陷入衰退,我們認爲大概率日本經濟同樣也會被“帶入”衰退。另外,日本在地理上處於多板塊交匯處、歷史上地震等自然災害頻發。通脹方面,日本通脹大幅上升的風險來自於大宗商品價格上升與日元貶值,日本重回通縮的風險來自於外部風險的拖累。貨幣政策方面,當通脹超預期上行時存在加息超過50bps的風險,當通脹不能穩定在2%的通脹目標時,則存在日本央行繼續維持現有貨幣寬松的風險。

日本經濟:

或徹底走出“失去的30年”、迎來重要拐點

結論:2021-2023年期間,日本經濟連續3年實現高於潛在GDP的增長,同時2023年的名義GDP增速高達5.7%,爲1991年以來最快增長。基於①逐步走出通縮的日本、②便宜的日本、③高端制造業布局的日本,這三點底層邏輯,我們認爲日本經濟或徹底走出“失去的30年”。

日本經濟“名義復興”(名義GDP明顯好於實際GDP)、連續3年超過潛在增速增長

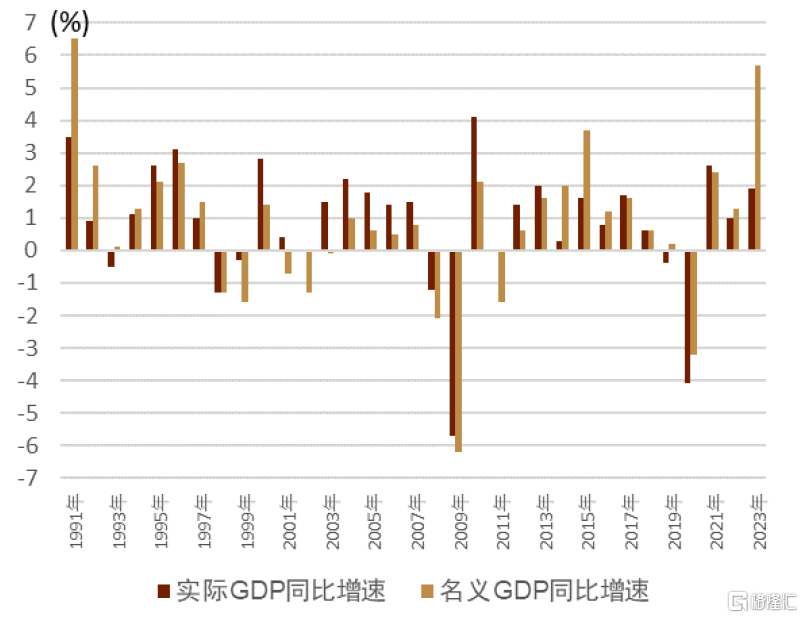

根據日本內閣府的初次速報顯示2023年日本的實際GDP增速爲1.9%、爲2010年以來的最快增速(除去疫後反彈的2021年),該增速高於日本潛在GDP的0.7%的同時在發達國家中也名列前茅(圖表1)。受日本通脹的影響,2023年日本的名義GDP同比增速高達5.7%,爲1991年以來的最快名義增速(圖表1)。

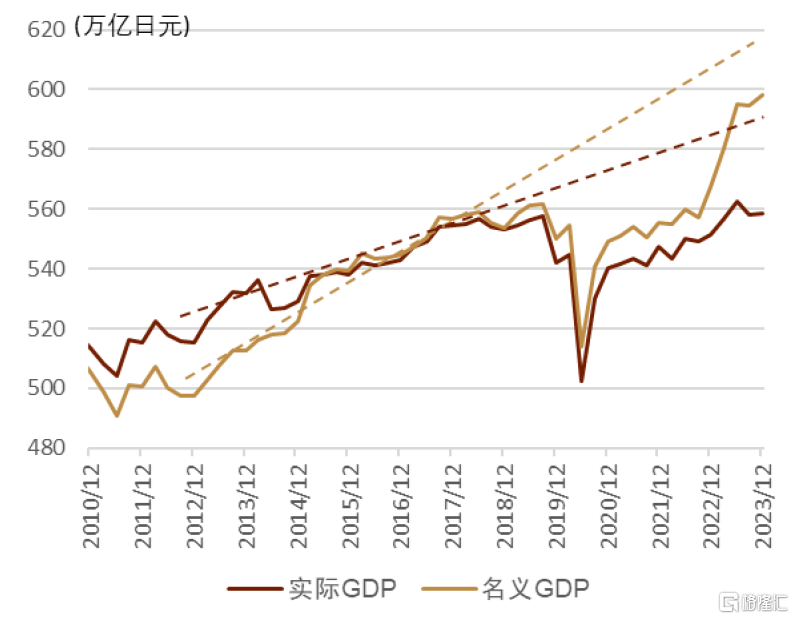

GDP規模方面,截至2023年末,季調後的日本GDP的實際值約爲558萬億日元(圖表2),同疫情前水平基本一致,實際值來看,屬於疫後的溫和復蘇。但由於目前日本的通脹處於高位,名義GDP方面出現了明顯的恢復,2023年末的日本名義GDP約爲598萬億日元(圖表2),突破歷史新高的同時也明顯高於疫情前水平。

在通脹的大背景下,日本的名義GDP與實際GDP的走勢也回到了“名義GDP走勢快於實際GDP走勢”的正常狀態。在日本“失去的三十年”時,伴隨通縮壓力,時常會出現“實際GDP增速快於名義GDP增速”的“異常”現象。

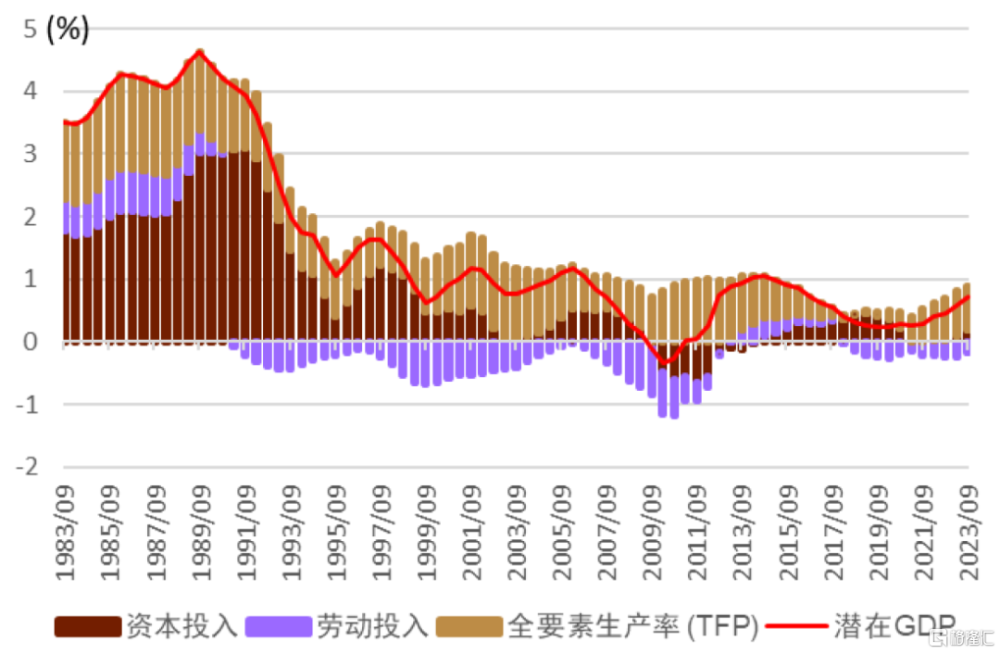

考慮到日本的潛在GDP增速僅爲0.7%(圖表3),疫情以來日本的實際GDP增速分別爲2021年2.2%(終值)、2022年0.9%(終值)、2023年1.9%(二次速報值),日本已經實現連續3年高於潛在GDP的增長。

圖表1:日本GDP同比增速的走勢

資料來源:日本內閣府,中金公司研究部

圖表2:日本GDP的走勢

資料來源:日本內閣府,中金公司研究部

圖表3:日本潛在GDP的推移

資料來源:日本央行,中金公司研究部

日本經濟迎來拐點的三大底層邏輯:①逐步走出通縮的日本、②便宜的日本、③高端制造業布局的日本

未來、我們認爲日本經濟或徹底走出“失去的30年”,目前或處於一個重要的“黃金拐點”,今後可能會進入一個在發達國家中增速偏快的時代。主要原因來自於以下三點:①逐步走出通縮的日本、②便宜的日本、③高端制造業布局的日本。

① 逐步走出通縮的日本

關於爲何能徹底走出通縮,詳情參考下文的通脹部分,該處我們僅介紹溫和通脹給日本經濟所帶來的一系列正面的影響。我們所指的溫和通脹是指CPI同比2~3%左右的情況,我們認爲過高的通脹(CPI同比高於4%以上)或對經濟弊大於利。

► 消費:通脹背景下商品以及服務的價格持續上升,消費者存在將未來消費提前至今天的傾向。與此相反,在10-20年前的日本,由於價格持續下跌,日本社會存在將今天的消費遞延至未來的傾向。

► 財報:財報是一個名義概念,通脹具有改善財報的作用。假設某企業去年與今年賣出商品的數量不變,但是今年商品價格實現漲價5%,在此背景下該企業的營收則自動擴大5%,利潤率不變背景下,利潤也會擴大5%,進而EPS與理論股價也會增加5%。因此,理論上而言通脹有助於改善財報、提振股價。

► 投資:通脹背景之下,存款的魅力會有所降低,目前日本的存款魅力已經到了過去30年的最低水平。居民比起存款、更傾向於投資。而在投資資金充裕的背景下,又能起到鼓勵創新的作用,我們觀察到在疫情之後,日本初創企業所獲得的融資出現明顯增加。

► 債務:由於負債是一個存在於過去的名義概念,通脹可以起到“化解”債務的作用。在通脹背景下,居民的收入、企業的營收會對應放大,進而過去的名義負債則會顯得相對“縮小”,因此在通脹時期,社會各個部門存在加槓杆的趨勢,進而有助於提振當下的經濟。

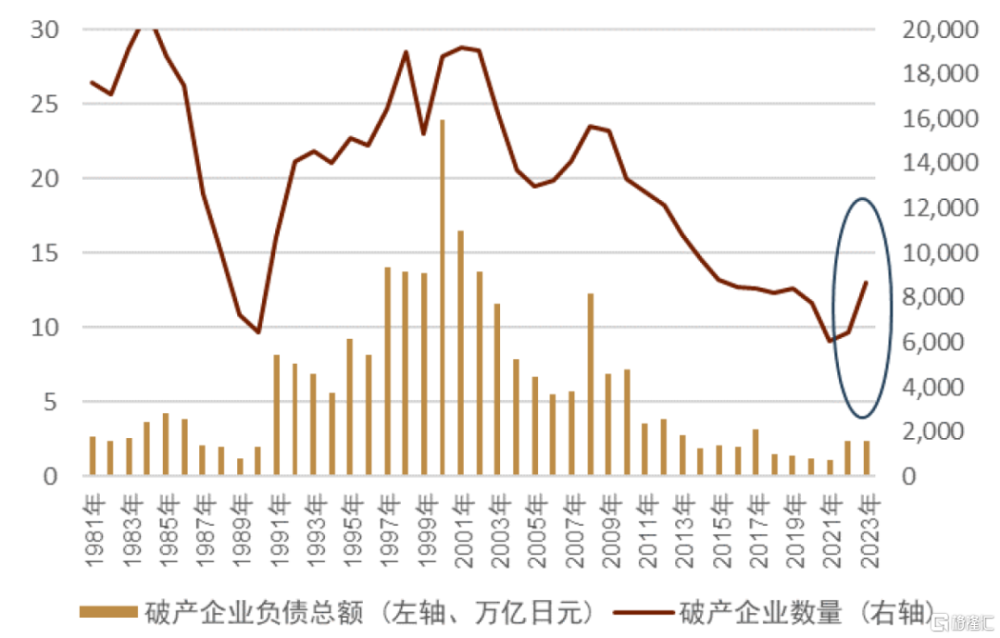

► 活力:通脹背景有助提高社會的“新陳代謝”、加速優勝劣汰。2023年日本全國破產企業數量高達8690家(負債總額爲2.4萬億日元),連續兩年實現破產企業數量增加,並且負債總額也出現增加(圖表4),總體來看我們認爲該現象是“新陳代謝”加速的體現。破產企業中不少爲缺乏競爭力的僵屍企業,在“失去的30年”當中,日本“零增長、零通脹、零利率”的背景下滋生了較多僵屍企業。而在通脹發生背景下,原材料以及人工成本都在增加,而僵屍企業卻無法做到價格轉嫁,進而最終只能破產。這部分破產企業的資源將被集中於有競爭力的企業當中,有助於提高社會整體的效率,有助於提高潛在GDP中的全要素生產力(TFP)的部分。

圖表4:日本破產企業數量在過去兩年明顯增加、優勝劣汰加速

資料來源:東京商工Research,中金公司研究部

② 便宜的日本

2021年後,世界上大部分的國家都在發生通脹,爲什么僅僅對於日本而言是好事,而對於大部分國家都是壞事?我們認爲原因在於①日本終於走出了長期的通縮、②日本的通脹幅度相對溫和 (CPI同比2~3%左右)、③日本的絕對物價水平偏低。日本的絕對物價水平偏低,使得日本成爲了全球的價格窪地、性價比高地。以下的幾點主要商品、服務的價格能夠感受出便宜的日本。

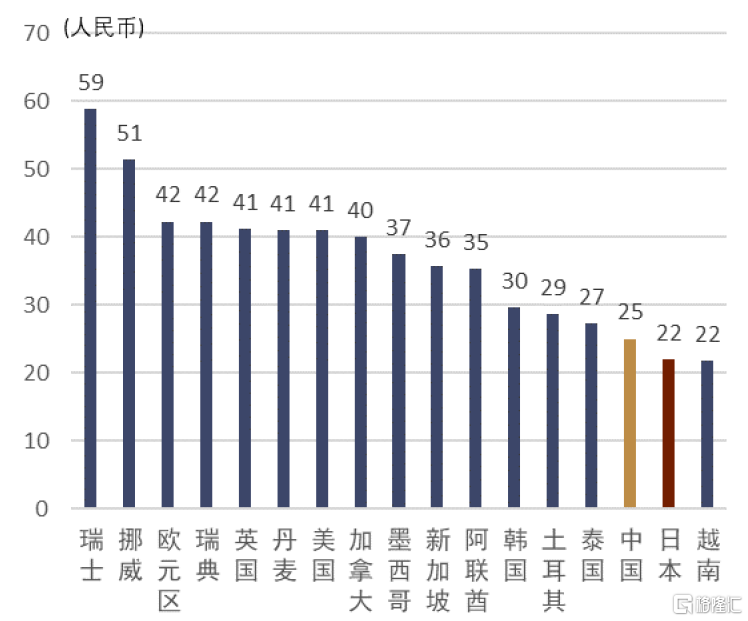

► 麥當勞巨無霸漢堡:根據《The Economist》在2024年1月的統計顯示[1],麥當勞巨無霸漢堡在日本的售價換算爲人民幣約爲22元,跟越南的售價持平,低於中國的25元,更低於其他主要國家,如瑞士(約59元)、歐元區(約42元)、美國(約41元)、新加坡(約36元)、韓國(約30元)、泰國(約27元)等(圖表5)。

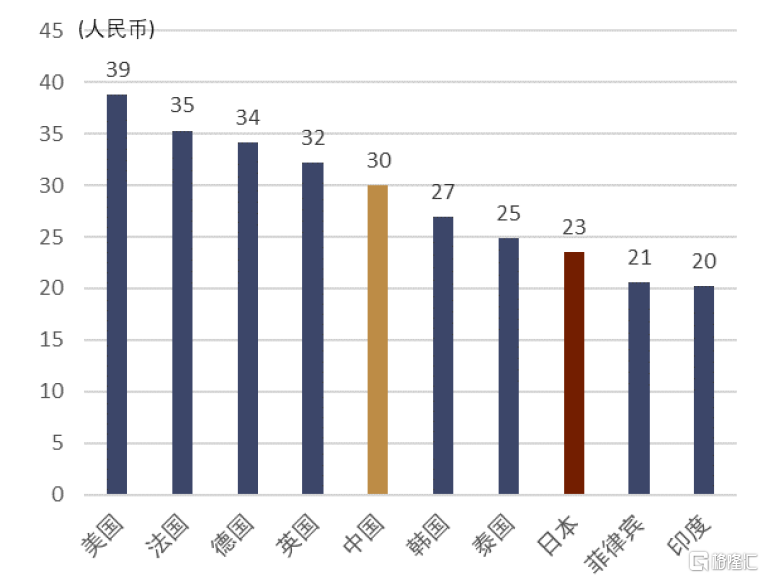

► 星巴克拿鐵:根據《日本經濟新聞》在2024年1月的統計顯示[2],星巴克Tall型杯的拿鐵在日本的售價換算爲人民幣約23元,低於中國的30元,更低於美國(39元)、法國(35元)、德國(34元)、英國(32元),甚至低於泰國(25元)等國家(圖表6)。

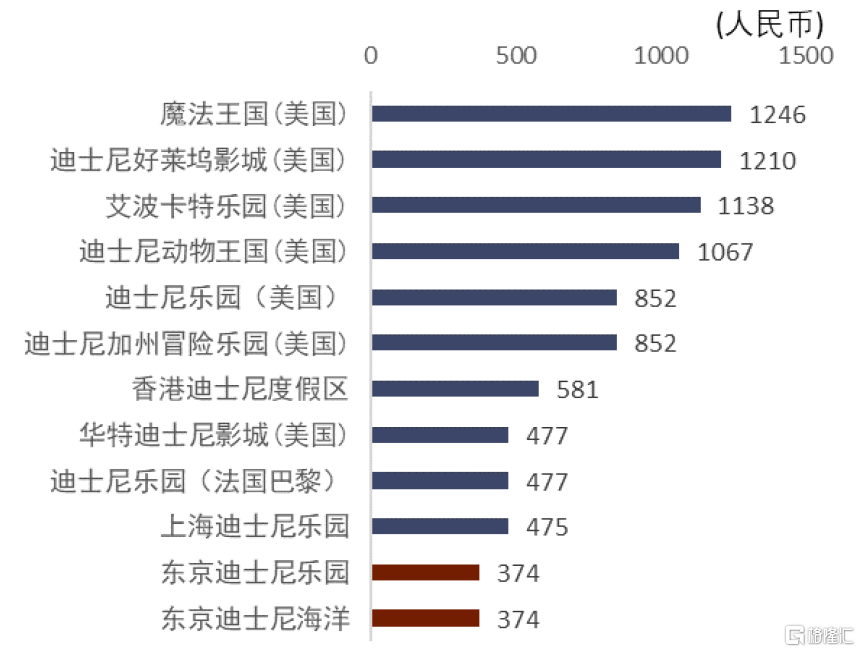

► 迪士尼樂園:中金國際組的研究調查顯示(詳情參考《東方地產:東京迪士尼度假區背後的明星運營商》),東京迪士尼的最低入園門票價格僅爲374人民幣,爲世界所有迪士尼樂園中最低的水平(上海迪士尼爲475元、香港迪士尼爲581元、圖表7)。

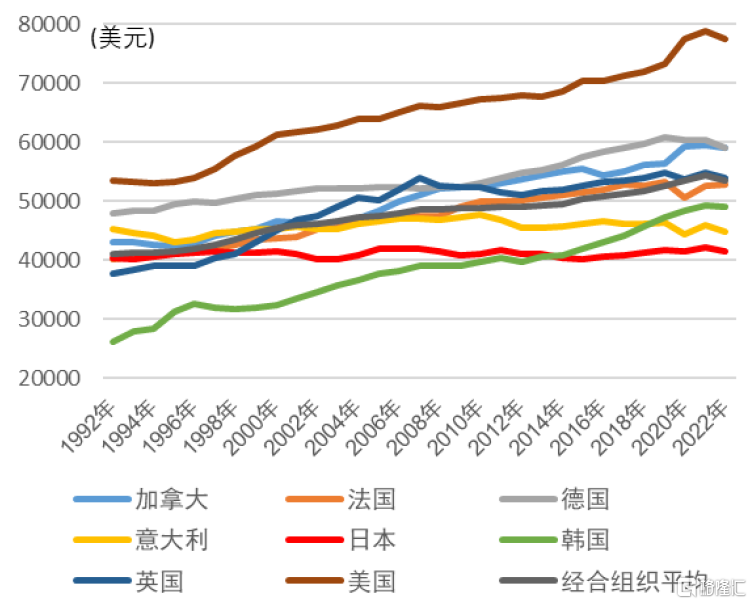

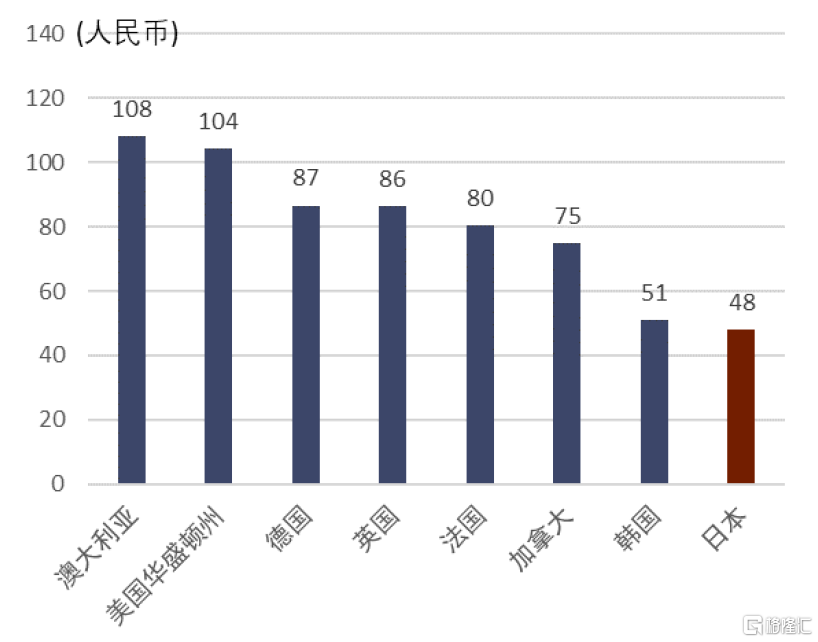

► 人均工資與最低工資:根據經合組織(OCED)的統計顯示[3],2022年末日本的人均年薪僅爲41509美元,爲G7國家中最低水平,同時也低於韓國、也低於經合組織國家的平均水平(圖表8)。另外,最低工資來看,截至2023年7月、日本全國的最低時薪僅48人民幣(圖表9),遠低於澳大利亞(108元)、美國(104元)、德國(87元)、英國(86元)等發達國家水平,同時也低於韓國(51元)。

► 房價:《日本經濟新聞》報導顯示[4],2023年12月時點東京都心6區(千代田區、中央區、港區、新宿區、文京區、澀谷區) 的二手住宅的平均售價爲533萬人民幣/70平米。同時該統計口徑的70平米不包括陽台面積、公攤面積,同時該統計的房產屬性爲永久產權。我們認爲目前東京核心地段的房價或低於紐約、倫敦、新加坡、香港等國際主要都市。

圖表5:麥當勞巨無霸漢堡的價格比較

注:2024年1月時點資料來源:《The Economist》,中金公司研究部

圖表6:星巴克Tall型杯拿鐵價格比較

注:2024年1月時點資料來源:《日本經濟新聞》,中金公司研究部

圖表7:世界迪士尼樂園的最低入園門票價格

注:2024年1月時點 資料來源:各類迪斯尼樂園官網,中金公司研究部

圖表8:主要發達經濟體人均年薪的走勢

資料來源:經合組織,中金公司研究部

圖表9:主要國家最低時薪的比較

注:2023年7月時點資料來源:日本全國勞動組合聯絡協議會,中金公司研究部

③ 高端制造業布局的日本

受上述的“便宜的日本”以及全球供應鏈重構的影響,近期我們發現高端制造業或在日本加大布局,相關投資或加大資本投入、從而長期起到推高日本潛在GDP的作用。

► 外資半導體企業布局日本:以半導體企業爲代表,外資半導體公司正在布局日本。《日本經濟新聞》報導表示[5]“自日本政府开始大力推進半導體政策的2021年以來,相關企業宣布的對日投資額總計超過2萬億日元(約合人民幣1016.5億元)”。台積電在日本的首座半導體工廠於2024年2月建成、預計2024年底开始量產,同時台積電還宣布將從2024年开始在日本建設第二工廠,預計2027年开始量產[6]。此外、彭博資訊報導稱[7]“台積電在日本熊本縣正在建設第一座半導體工廠、計劃建造第二座半導體工廠的同時,還考慮建造第三座工廠、計劃生產3納米的半導體,並且存在建設第四座工廠的可能性”。台積電之外,其他的半導體公司也在加大布局日本,《日本經濟新聞》報導表示[8]“美光科技將在今後數年內最多投資5000億日元,包括在廣島工廠引進生產最尖端半導體存儲芯片的設備等在內;美國應用材料(AMAT)未來數年將在日本招聘800名工程師等,將人員增至目前的1.6倍;世界級半導體研究开發機構的比利時公司imec計劃在北海道設立研究基地以支援Rapidus;韓國的三星電子將投資超過300億日元,在神奈川縣成立新的半導體研發基地等等(圖表10)”。

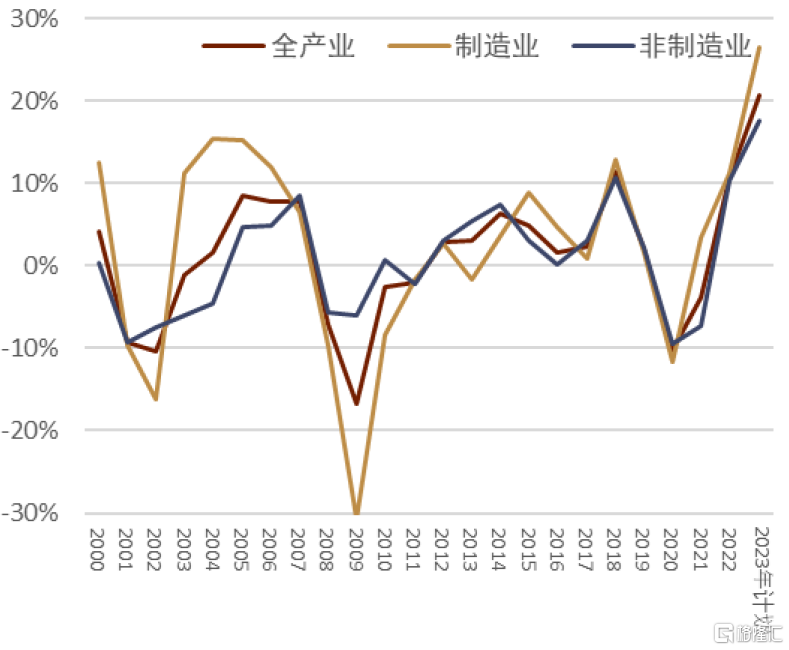

► 日本企業回流至日本:1990-2000年代日本國內缺乏增長機會、同時人工成本偏高,日本企業更多是選擇出海布局、在海外建廠僱用當地員工。但上述的門檻在過去1-2年發生了明顯改變。在半導體企業布局日本的背景下,日本國內產生了一定機會。此外,在日元貶值、日本工資長期持平的背景下,2024年時點的日本的人工成本已經相對偏低。在此背景下,日本企業對日本國內重拾信心,對日本國內的設備投資的同比增速達到了本世紀以來的最快水平(圖表11)。

圖表10:海外半導體企業在日本展开積極投資

資料來源:日本經濟新聞

圖表11:日本企業對日本國內設備投資的同比走勢

資料來源:日本政策投資銀行,中金公司研究部

基於上述的三點底層邏輯-①逐步走出通縮的日本、②便宜的日本、③高端制造業布局的日本,我們認爲未來日本經濟或走出“失去的30年”。

人口問題可能不是日本經濟的絕對制約

不少對日本經濟看衰的原因在於日本高齡少子化,我們認爲人口的確是日本經濟的不利因素,但是不能過度看重人口帶來的負面影響。

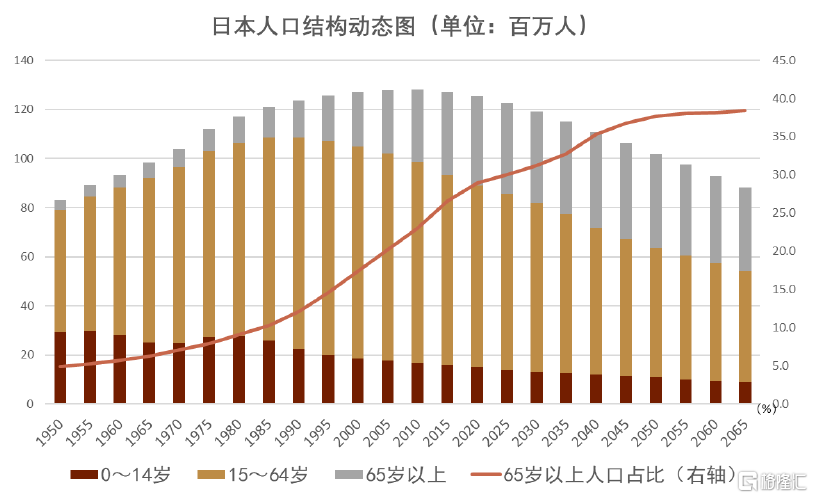

日本的勞動年齡(15-64歲)人口自1995年以來开始減少、總人口自2011年以來开始減少,目前日本的65歲以上人口佔比約爲30%,並在2050年接近40%的水平(圖表12)。我們認爲人口減少(勞動投入減少)能解釋一部分潛在GDP降低的原因,但並非所有。我們回顧1980年代初的日本潛在GDP的分拆(圖表3)可以發現,當年4%左右的潛在經濟增速當中絕大部分的貢獻來自於資本投入以及全要素生產率(TFP,Total Factor Productivity)的擴大,相反勞動力擴大帶來的貢獻十分有限。

而在近期,日本潛在GDP持續提升,日本經濟逐步恢復活力,潛在GDP逐步提高,我們認爲背後的原因或來自於①通脹帶來“新陳代謝”加速 (TFP增加)、②高端制造業布局日本帶來資本增加。

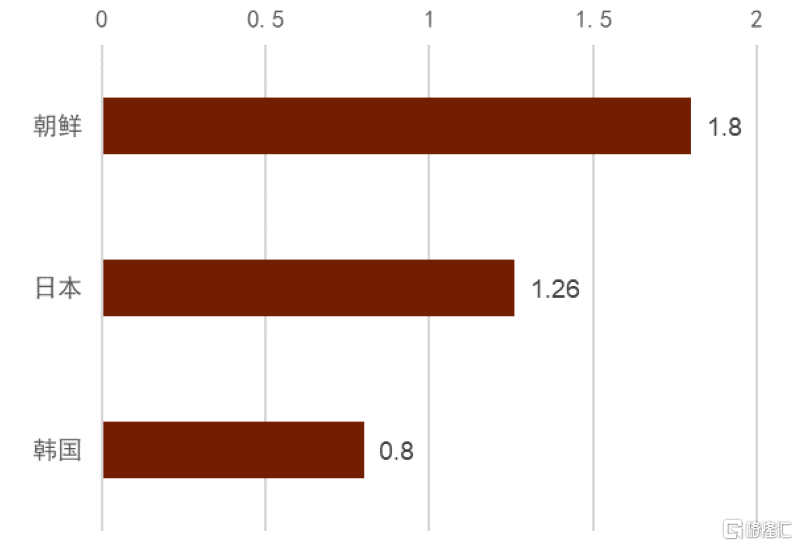

同時、關於人口問題,過去的出生人數已經無法改變,未來的出生人口才會帶來邊際影響。在此背景下,東亞諸國都可能面臨少子化的風險。2021-2022年左右,東亞諸國的總和生育率分別爲朝鮮1.80、日本1.26、韓國0.80(圖表13),日本作爲一個成熟的發達國家,能夠具有1.26左右的總和生育率在東亞地區來看已經實屬不易。未來,日本若能夠克服高齡少子化的負面影響,實現穩定增長,則會給東亞經濟乃至全球經濟帶來重要的參考意義。

圖表12:日本人口結構動態圖

注:2025年後爲預測值資料來源:日本國立社會保障人口問題研究所,中金公司研究部

圖表13:東亞地區的總和生育率

注:朝鮮與韓國爲2021年數字、數據來自世界銀行;日本爲2022年數據、基於日本厚生勞動省的推算資料來源:世界銀行,日本厚生勞動省,中金公司研究部

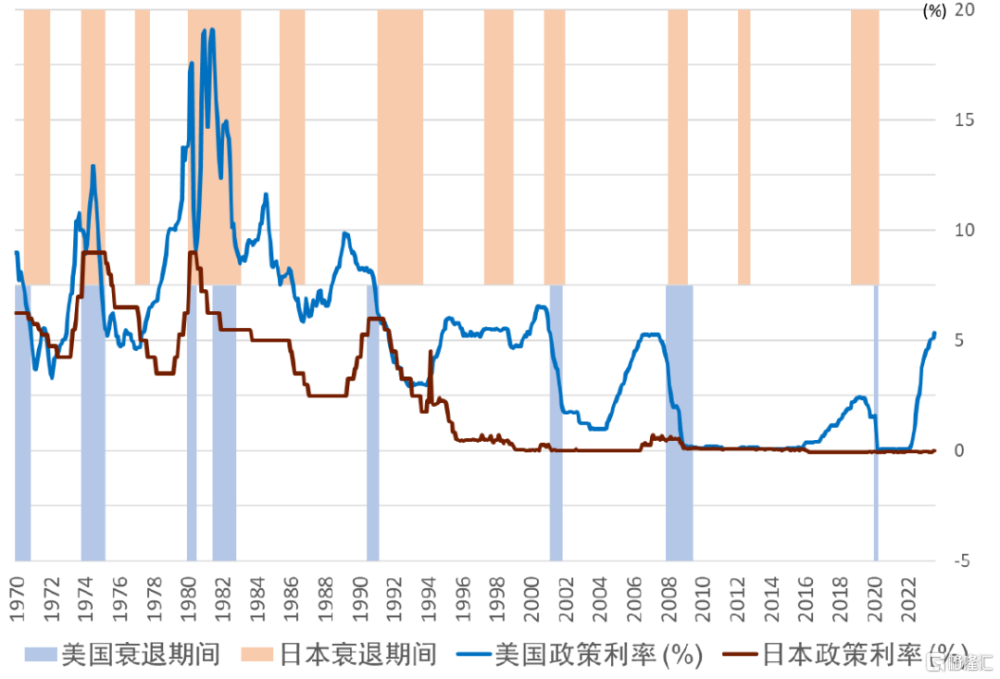

經濟風險:日本經濟受外部影響較大

在上文的“出口”部分,我們提示到2024年日本經濟的風險相對更多來自於外需。回顧歷史,我們發現在過去半個世紀當中,每次美國陷入衰退前後,日本經濟也都陷入了衰退(圖表14),該現象也從側面反映出日本經濟易受外部衝擊的特性。2024年如果美國經濟陷入衰退,我們認爲日本經濟存在也被“帶入”衰退的可能性。

此外,日本在地理上處於多板塊交匯處、歷史上地震等自然災害頻發。目前,自然災害難以預測,日本經濟一直需面對來自自然災害的尾部風險。

圖表14:日本美國衰退期間以及政策利率的走勢

資料來源:美國國家經濟研究局(NBER),日本內閣府,彭博資訊,中金公司研究部

日本通脹:或徹底走出通縮

結論:近年來日本出現了走出通縮的跡象。與2022年日本通脹大部分來自於成本推升有所不同,2023年日本通脹中需求拉動的貢獻逐步加大。通脹預期方面,日本企業與家庭的長期通脹預期處於3-8%的高位,通脹預期的自我實現或帶來持久的通脹壓力。日本近期通脹主要來自於外部衝擊(疫情、俄烏衝突)的“推力”,而非內部政策(“安倍經濟學”)。長期來看,在日本國內勞動力供給不足的影響下,我們認爲日本或能徹底擺脫通縮。

日本通脹的現在位置:逐步走出通縮、爲歷史性高位

橫向比較:日本通脹與其他發達國家相近、並高位停留

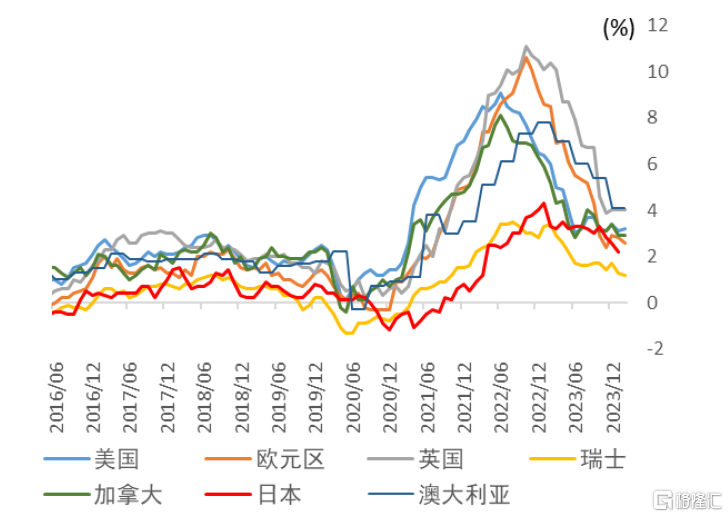

2024年1月的主要發達經濟體的綜合CPI同比對比來看(圖表15),日本爲2.2%、低於美國(3.1%)、加拿大(2.9%),但明顯高於瑞士(1.3%),同以往日本在發達國家中通脹最低的情況發生了明顯的改變。

此外,國際比較中還可以發現另一個特徵:與其他發達國家的綜合CPI同比在2023年發生了快速下行有所不同,日本的綜合CPI同比在2023年內基本處於持平的狀態(圖表16),反映出了日本通脹的韌性,我們認爲2024年日本通脹或難以快速回落。

歷史比較:1980年初的通脹水平

圖表16展示了日本主要CPI的長期走勢,目前日本的綜合CPI、除去生鮮食品的CPI、除去食品與能源的CPI同比爲1990年左右 (泡沫經濟時期)的水平,另外除去生鮮食品與能源的CPI同比更是達到了1980年左右 (第二次石油危機)的水平。

圖表15:主要發達經濟體的綜合CPI同比走勢

資料來源:彭博資訊,中金公司研究部

圖表16:日本各類通脹的長期同比走勢

資料來源:日本總務省統計局,中金公司研究部

日本通脹的構成:成本推升逐步轉爲需求拉動、核心通脹壓力逐步形成

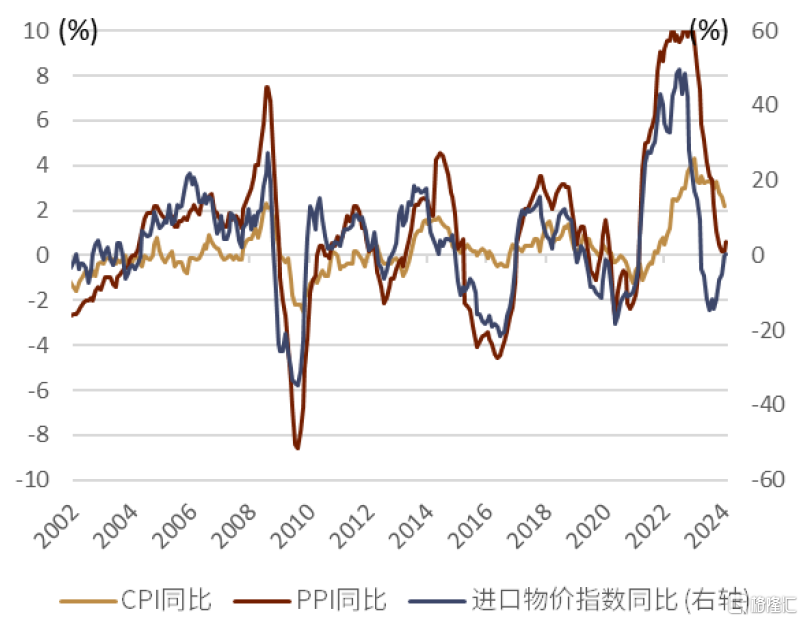

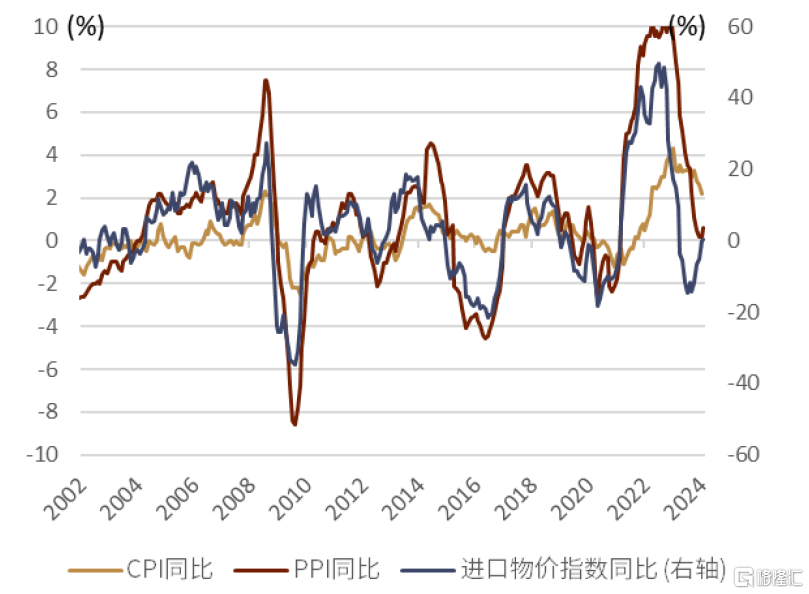

日本的通脹是成本推升還是需求拉動,爲投資者的關心所在。圖表17展示了日本上下遊通脹的同比走勢,我們發現2021-2022年期間,上遊物價(PPI以及進口物價)的上升帶動了下遊物價(CPI)的上漲。2023年期間,日本的上遊物價出現了明顯的下行,但下遊物價卻並未出現快速的下行。我們認爲該現象或存在兩種解釋,①上遊傳導至下遊還需時間,未來CPI同比或出現明顯下行,②日本企業或許比起“上遊成本增長→成本轉嫁→消費品漲價”,更多是“爲了漲價而漲價(即便上遊成本有所下行,但日本民衆已被動“接受”了漲價,因此繼續漲價,同時此舉有利於提高企業利潤)”。目前來看,我們認爲第②種情況的可能性更大,這種背景之下反映的是日本社會通縮情緒的消除,該背景之下日本通脹更具有韌性或粘性。同時,由於上遊成本端的通脹壓力較低,短期內我們認爲日本CPI同比大幅上行的可能性較低。

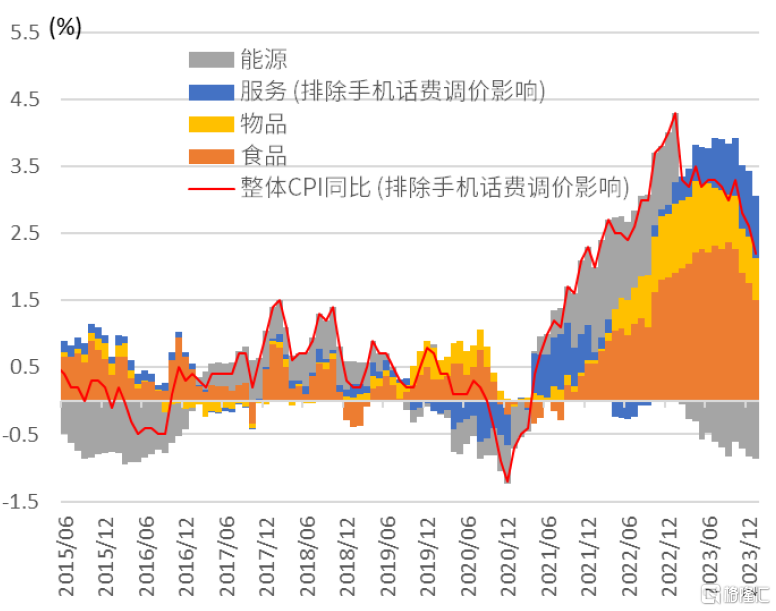

綜合CPI的項目拆分來看(圖表18),2022年期間日本CPI同比的絕大部分貢獻來自於“能源”與“食品”。能源與食品的項目可以被歸類於成本推升型項目。但進入2023年後,“能源”、“食品”之外的“物品”與“服務”的貢獻度出現了明顯增加,反映出了需求拉動所帶來的通脹壓力。2023年後“能源”項目的貢獻度出現了明顯的“轉負”,該現象並非是能源價格出現了大幅下行,而是日本政府給能源企業補貼而人爲壓低了能源價格。排除政府的政策影響,我們認爲“自然狀態”下的日本綜合CPI同比或在3%左右的位置。

圖表17:日本上下遊通脹同比走勢

資料來源:日本總務省統計局,日本央行,中金公司研究部

圖表18:日本綜合CPI同比的貢獻度拆分走勢

資料來源:日本總務省統計局,中金公司研究部

通脹預期:未來通脹預期處於高位、日本通脹或“根深蒂固”

通脹預期是觀察通脹的另一個重要維度,同時由於通脹預期具有自我實現的功能,因此對未來的通脹展望也起到重要參考。通脹預期大分爲兩類,一類是金融市場的通脹預期,另一類是實體經濟(企業、居民)的通脹預期。二者的重要性對比來看,通脹最終由企業的定價與家庭的購买意愿綜合決定,因此實體經濟的通脹預期更具有參考意義。關於中長期的通脹預期,日本民衆認爲在5-8%之間,高於企業所設想的3-5%左右,意味着“企業哪怕未來漲價或許也會被民衆接受”,我們認爲日本社會的通脹預期或許已經處於高位,基於通脹預期的自我實現功能,我們認爲日本未來或徹底走出通縮。

日本過去通縮的底層邏輯:未能實現“漲薪漲價正循環”

日本在過去陷入了“失去的30年”,但2023年以來種種現象表明日本似乎出現了走出該困境的跡象,日本陷入通縮的教訓以及走出通縮的經驗在經濟學以及投資領域都具有重要的參考意義。在此背景下,2023年8月18日、中金公司有幸邀請到了東京大學經濟學研究科的渡邊努(WATANABE Tsutomu)教授以《日本物價研究第一人談日本能否走出慢性通縮》舉辦會議,我們認爲其演講內容對理解日本通脹有着重要意義。

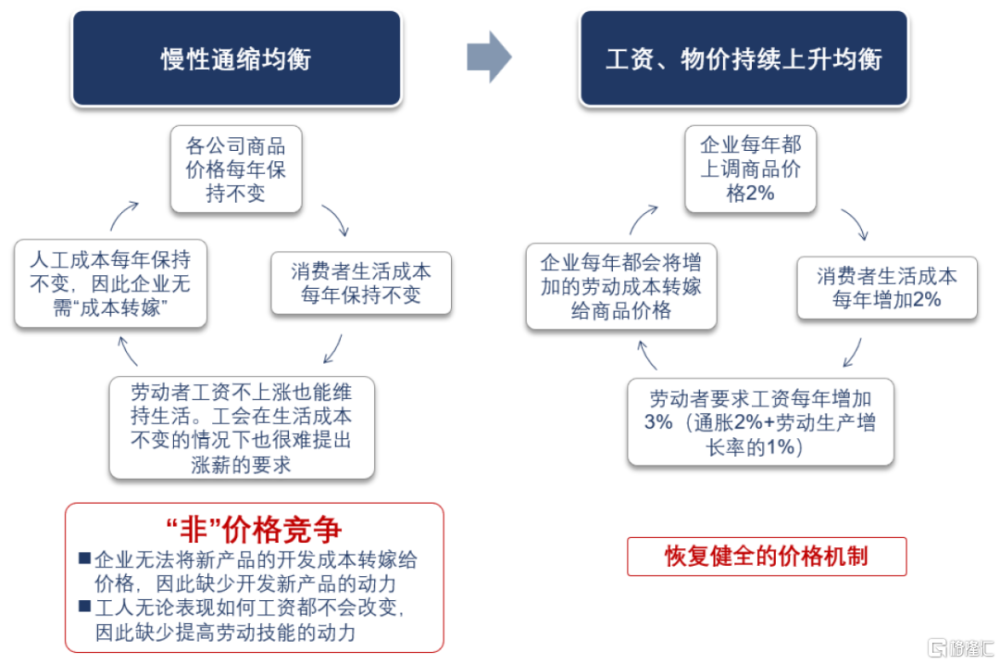

1995-2021年期間日本陷入了“工資不漲、物價不漲的通縮循環”,1995年之後發生的情況是各公司商品價格每年保持不變→消費者生活成本每年保持不變→勞動者工資不上漲也能維持生活,工會在生活成本不變的情況下也很難提出漲薪的要求→由於人工成本每年保持不變,因此企業無需“成本轉嫁”(圖表19)。這樣的循環自1995年之後每年都會循環一次,並且持續了25年左右的時間,這個也是日本慢性通縮的典型特徵之一。

圖表19:日本工資、物價循環的轉變

資料來源:渡邊努教授2023年8月18日中金公司演講資料

日本過去未能擺脫通縮的原因:有力政策實施太晚、未能形成足夠“推力”;日本目前能夠擺脫通縮的原因:“疫情、俄烏衝突”提供了足夠“推力”

我們認爲長期的慢性通縮會給整個社會帶來通縮情緒,因此通縮存在較大的“引力”,一旦陷入之後則難以逃離。爲了“逃出”引力圈,需要提供足夠的“推力”。然而在強大的“安倍經濟學(2013年开始)”的推動下,日本仍未能走出通縮,有關原因日本物價研究第一人東京大學渡邊努教授認爲日本由於陷入通縮時間太久,已經失去了“自救”的可能性(過去日本政府的任何主動型政策都難以將日本推離“通縮引力圈”),好在日本遇到了“他救(疫情+俄烏衝突)”,在外部衝擊的作用下日本終於逃出了“通縮引力圈”。

“安倍經濟學”未能推動通脹的原因:①爲時已晚、②財政緊縮、③勞動供給充裕

渡邊教授認爲“安倍經濟學”未能成功的原因在於過去通縮持續太久、通縮情緒過度固化、“安倍經濟學”也未能扭轉,反之、如果在2000年就導入“安倍經濟學”,或許足夠幫助日本走出通縮。我們對此觀點表示認同,但除此之外,我們認爲還有兩點原因導致“安倍經濟學”未能實現通脹。

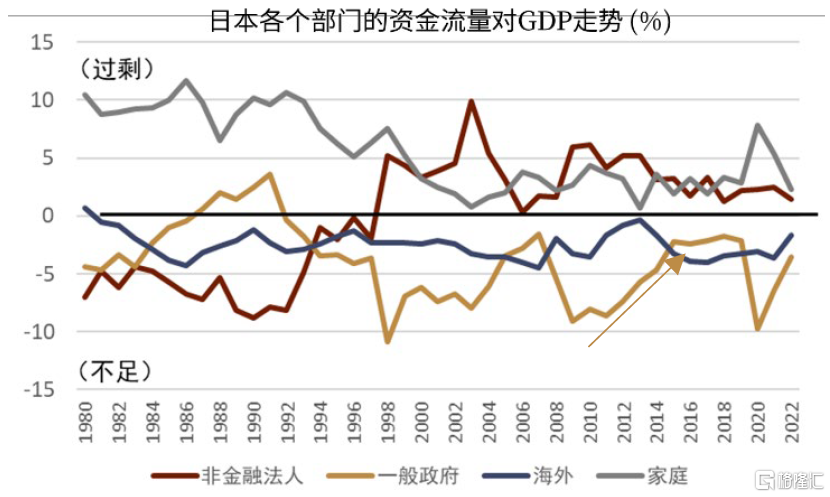

其一是“安倍經濟學”時期強調財政紀律性,日本的財政方向並非是擴張,還是收緊。“安倍經濟學”時期曾兩度上調消費稅率(2014年4月:5%→8%、2019年10月:8%→10%)、因此我們可以發現在日本的資金流量表顯示2013-2020年期間一般政府的資金流量邊際上是往資金過剩(財政緊縮)方向發展(圖表20)。物價財政理論 (Fiscal Theory of Price Level, FTPL)顯示,當財政往盈余方向發展時實則時提供了通縮壓力,我們對此表示認可。

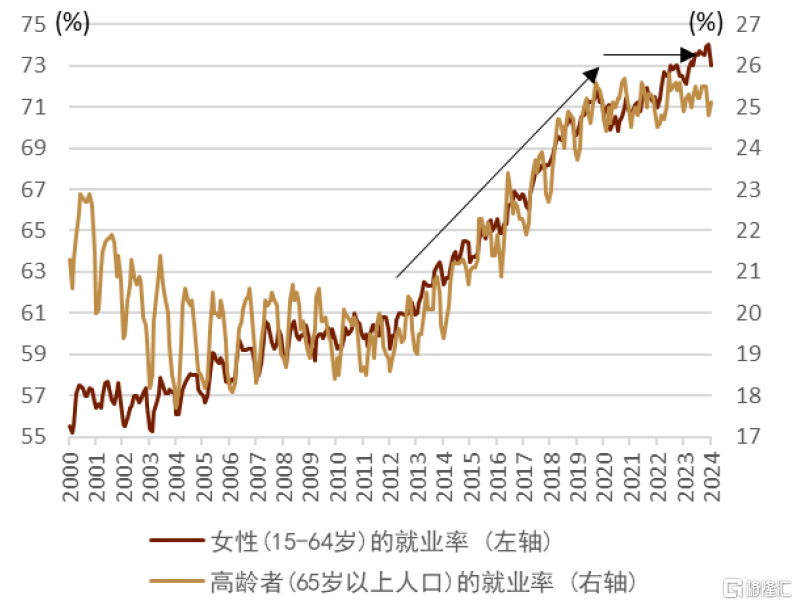

其二是“安倍經濟學”鼓勵女性、高齡者參與勞動市場。2013年“安倍經濟學”开始後日本的女性與高齡者的就業率出現了趨勢性上行(圖表21),此舉雖然有助於在供給層面改善經濟。但是,伴隨女性與高齡者加入勞動力市場,導致了人手不足有所緩解,進而難以形成勞動力不足所帶來的漲薪漲價循環。

圖表20:日本各個部門的資金流量對GDP走勢 (%)

資料來源:日本央行,日本內閣府,中金公司研究部

圖表21:日本女性與高齡者的就業率走勢

資料來源:日本總務省統計局,中金公司研究部

未來通脹展望:或徹底走出通縮

有關未來日本通脹的走勢,我們認爲日本目前已經被推出了“通縮引力圈”之外,並且同“失去的三十年”期間相比,日本的人手不足或將有力助推日本長期保持在2%左右的通脹環境。

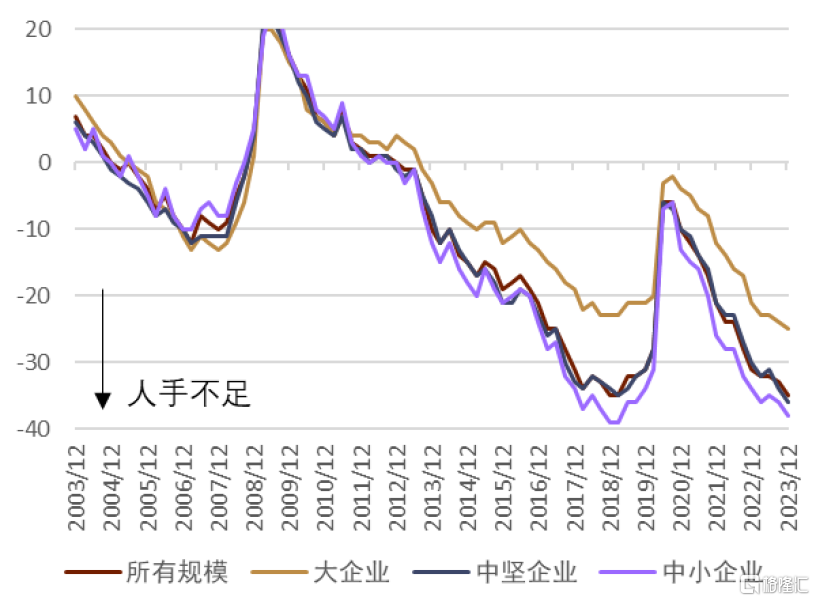

► 日本已無廉價勞動力可用:女性、高齡者的就業率已接近飽和,不漲薪的結果可能是人手不足而破產

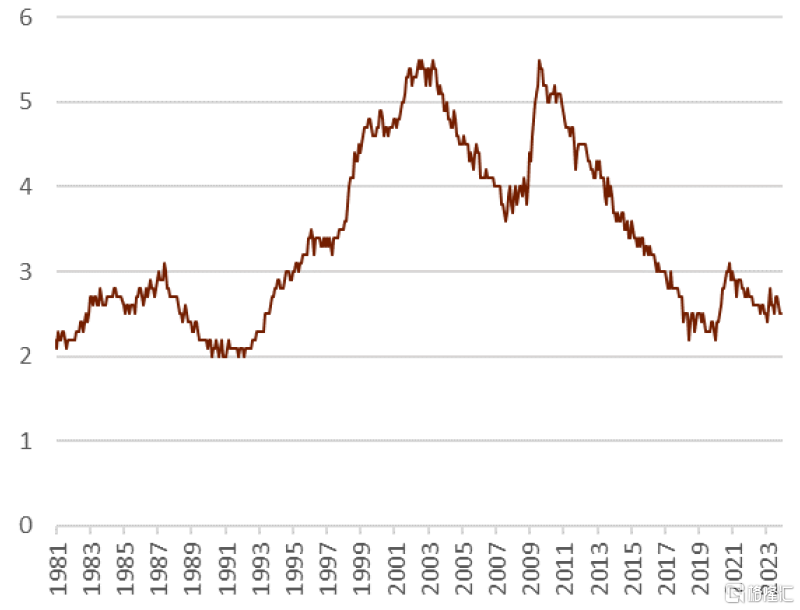

在“安倍經濟學”未能推動通脹的原因的部分中我們介紹到2013年“安倍經濟學”开始後日本的女性與高齡者的就業率出現了趨勢性上行,此舉雖然有助於在供給層面改善經濟。但是,伴隨女性與高齡者加入勞動力市場,導致了人手不足有所緩解,進而難以形成勞動力不足所帶來的漲薪漲價循環。但是進入2020年後,情況發生了質的變化,我們發現女性與高齡者的就業率已經實現觸頂,意味了日本的勞動力市場中或再無新增的部分、日本國內或再無廉價的勞動力可用,該因素有助於推高日本的工資、進而提供通脹壓力。此外,勞動市場總量的統計來看,目前日本市場的失業率已經與泡沫經濟時期基本持平(圖表22)、同時日本央行對企業的人員充足度的調查也顯示目前爲歷史性的人手不足(圖表23)。

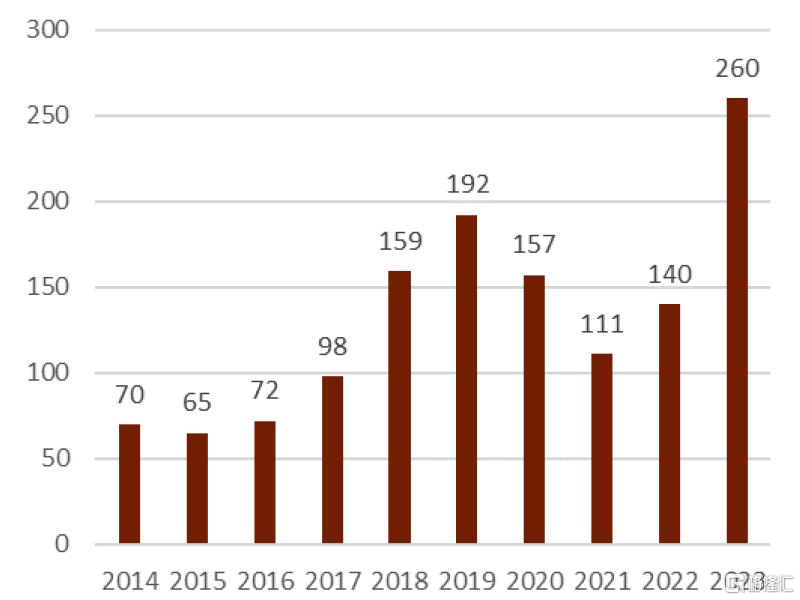

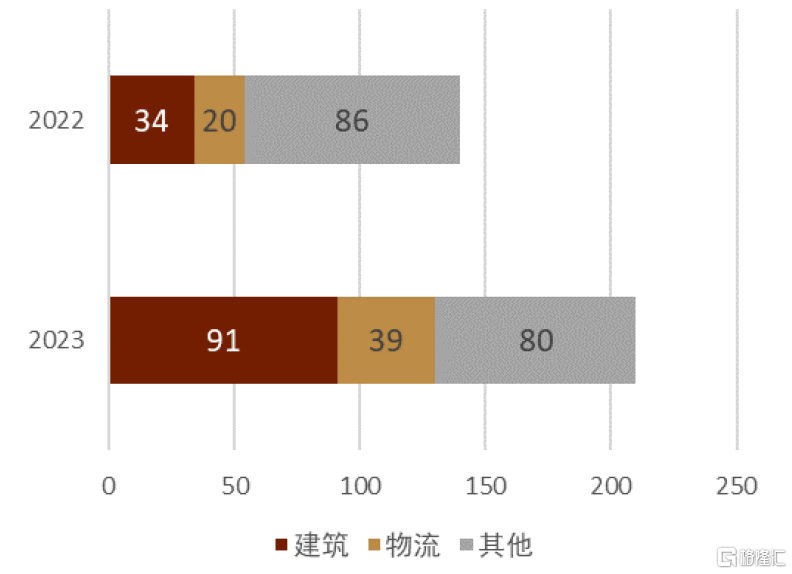

人手不足也影響到了企業破產,缺乏競爭力的企業難以實現成本轉嫁、進而難以漲薪、進而出現人員流失、最終破產。日本TEIKOKU DATABANK統計顯示2023年因人手不足破產的企業數量高達260家公司,爲歷史最高(圖表24)。同時2023年因人手不足而破產的公司當中,建築行業有91家(同比+167%)、物流有39家(同比+95%),反映出了日本勞動力的高度稀缺(圖表25)。

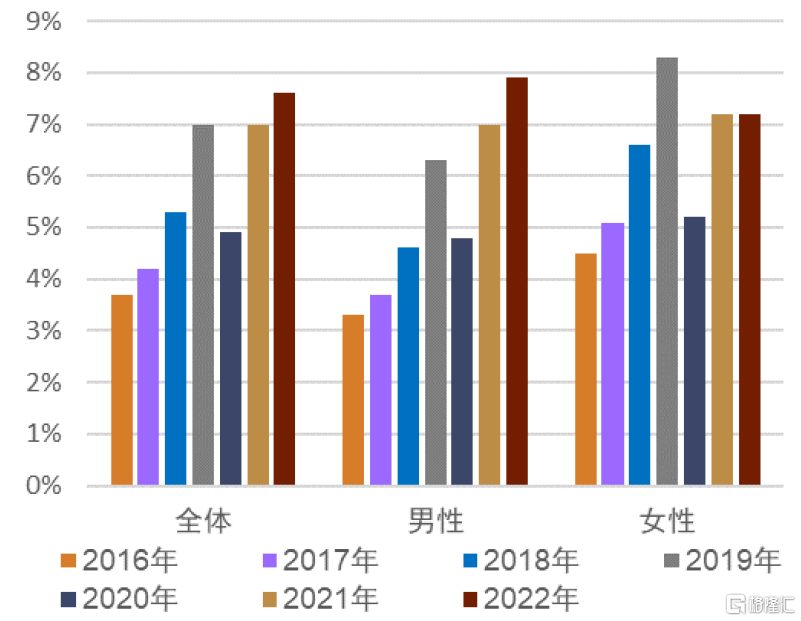

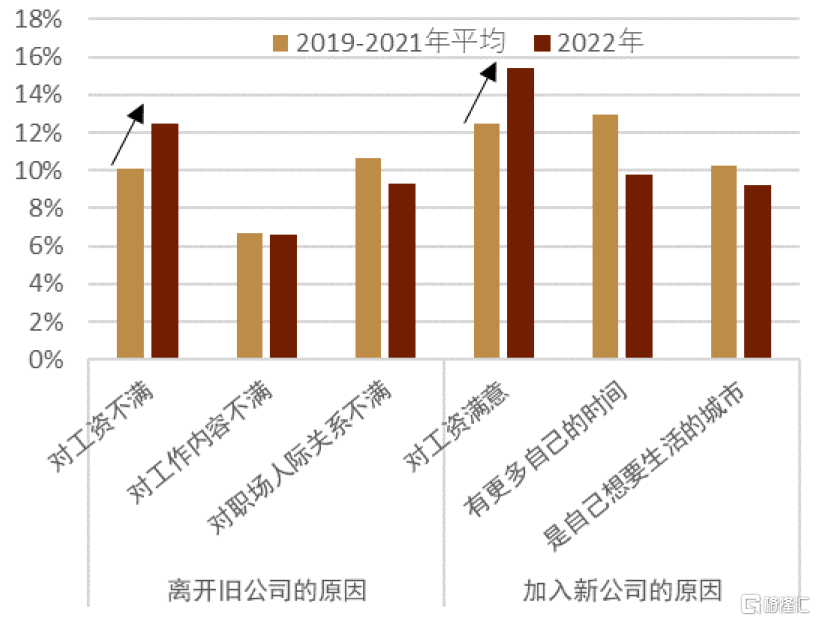

另外,我們對日本轉職市場的研究發現,①轉職行爲日趨活躍:2016年至今日本的轉職率呈現趨勢性上升(圖表26),傳統的“終身僱傭制”正在逐步被打破;②工資是跳槽的關鍵:在過去日本勞動者決定離开舊公司的最主要原因在於“對職場人際關系不滿”、加入新公司的最主要原因在於“有更多自己的時間”;但是2022年之後離开舊公司的最主要原因在於“對工資不滿”、加入新公司的最主要原因在於“對工資滿意”(圖表27),反映出了工資因素逐步成爲了轉職的關鍵。通脹背景下勞動者的生活成本增加、工資的重要性有所提高、未來漲薪可能是日本企業留住人才的主要方式,在漲薪的背景下,更多企業會選擇繼續漲價,進而形成“漲薪漲價正循環”。

圖表22:日本失業率的走勢(%)

資料來源:日本厚生勞動省,中金公司研究部

圖表23:日本企業人員充足度統計(DI,擴散指數)

資料來源:日本央行,中金公司研究部

圖表24:因人手不足而破產的企業數量推移(企業數)

資料來源:日本TEIKOKU DATABANK,中金公司研究部

圖表25:2022年、2023年因人手不足而破產的企業行業分布

資料來源:日本TEIKOKU DATABANK,中金公司研究部

圖表26:日本轉職率的走勢

資料來源:Mynavi,中金公司研究部

圖表27:日本轉職原因的調查

資料來源:Mynavi,中金公司研究部

因此基於上述的結構性變化,我們認爲日本企業的漲薪或在未來持續,進而日本或能徹底擺脫通縮。

貨幣政策:

开啓了“貨幣政策正常化”、但中長期影響有限

結論:日本央行在3月議息會議中开啓了“正常化”,退出了負利率、結束了YCC、結束了ETF的購买,符合我們此前的預期,本次會議不公布最新的經濟與通脹展望。我們認爲日本央行本次會議中所做的調整對金融市場的負面衝擊十分有限。

本次會議調整的三大領域

日本央行在3月會議中开啓貨幣政策正常化,主要在三大領域做出了調整:負利率、YCC、ETF。

退出負利率或影響有限:歷史上日本央行加息並未帶來負面衝擊

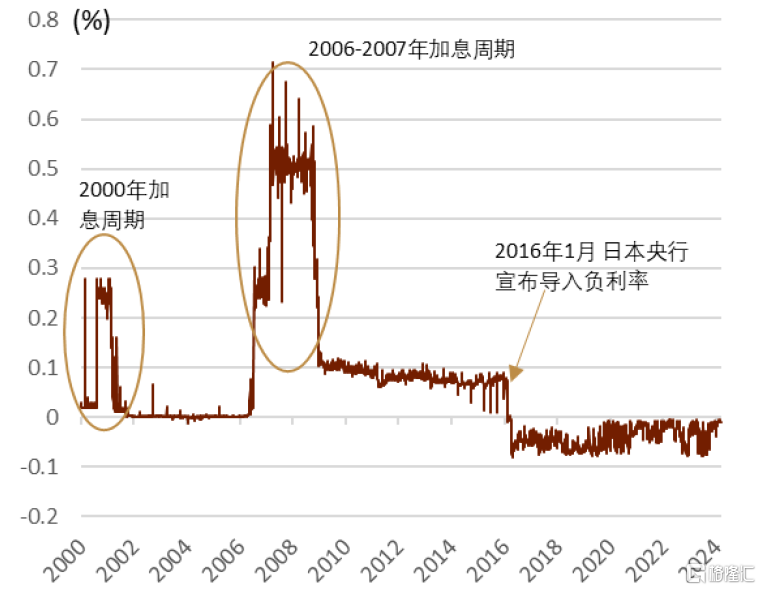

日本央行在本次會議中將超儲的模式退回至2016年導入負利率之前的模式,將政策利率對標於無擔保隔夜利率,今後將促進其停留於0.0-0.1%的區間,實際意義上相當於加息10bps,符合我們此前的預測。圖表28展示了本世紀以來的日本的無擔保隔夜利率的走勢(約等於政策利率),自2016年1月日本央行宣布導入負利率之後該利率由0.1%下行至-0.1%附近,但在過去1年該利率基本靠近零利率,實際意義是我們可以說在本次調整之前“日本就已經不是負利率,而是零利率”,因此我們認爲本次退出負利率的實際意義十分有限。

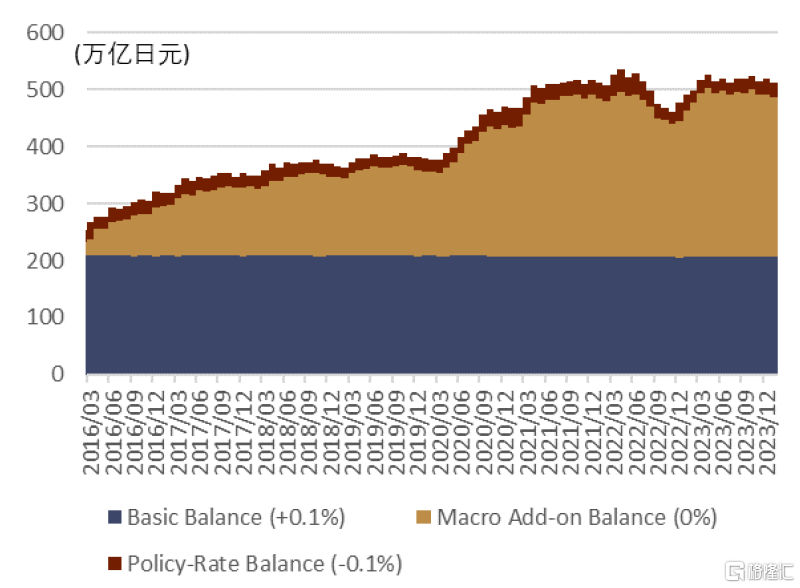

另外,日本央行的自商業銀行的儲備金由三層結構變爲了2016年之前的兩層結構,對於超出所要儲備額的部分給予0.1%的利率。在調整前,日本央行的來自商業銀行的儲備金共有三層結構,其最上面一層負利率所對應的部分(Policy-Rate Balance)僅佔4.5%(圖表29),比起對存量的影響,更多是邊際上的影響。

圖表28:日本無擔保隔夜利率的走勢

資料來源:彭博資訊,中金公司研究部

圖表29:日本央行的來自商業銀行的儲備金的走勢

資料來源:日本央行,中金公司研究部

衆多投資者關心日本央行退出負利率背景下,是否會給日本資產(日債、日元匯率、日股),乃至全球資產帶來影響。結論而言,我們認爲退出負利率的影響僅停留於數個交易日-數周左右,中長期(1個月以上)的期限來看相關影響十分有限。

參考本世紀以來唯二的兩輪日本央行加息周期時的各類資產的表現來看,並未發生明顯影響,反而出現了日元貶值的情況。底層邏輯在於①日本央行加息時的全球經濟的宏觀大背景大概率是“風和日麗”(不能在全球發生風險的背景下收緊貨幣政策);②日本央行貨幣政策收緊的幅度有限(加息最大幅度爲50bp),日本資產(日債、日元匯率、日股)更多走全球經濟邏輯,更多受到美國方面(美債利率、美聯儲貨幣政策、美股)的影響。

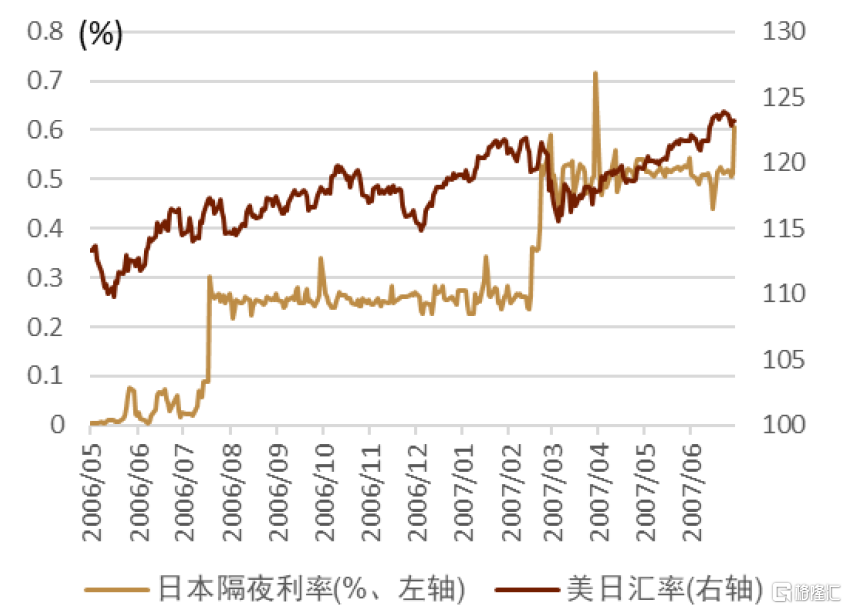

排除本次加息,本世紀以來(或爲1990年泡沫經濟崩潰以來),日本央行只开啓過兩輪加息周期。第一輪爲2000年8月日本央行將隔夜利率的目標由0.00%上調至0.25%。第二輪爲2006年7月日本央行將隔夜利率的目標由0.00%上調至0.25%、此後在2007年2月再度上調至0.50%。

日元匯率方面:兩輪加息周期中,美日匯率都實現了上行(發生了日元貶值)。主要原因在於美國的短端利率依舊維持在高位(2000-2001年期間美國政策利率在4.0-7.0%之間、2006-2007年期間美國政策利率在5%左右),即便日本央行實施了加息,但是美日息差絕對值較大的背景之下,套息交易頻繁,日元依然貶值。因此我們認爲,美聯儲的貨幣政策才是決定美日匯率的關鍵因素,而非日本央行。

日本股票方面:在日本央行兩輪加息周期中,日股分別呈現了下行與上行的走勢,比起日本央行政策利率,日股更多受美股的影響。在2000年的加息周期中,日經指數出現了下行(主要原因在於美股的拉動,彼時美國股票的互聯網泡沫逐步开始“崩潰”,在美股下行背景下日股也出現了下行。在2006-2007年的加息周期中,日經指數出現了上行(圖表33),主要原因也來自美股的拉動,彼時美國股市整體處於上行周期。因爲我們認爲,在過去日股與美股的聯動較大,美股或許才是影響日股的關鍵。

圖表30:2000年日本央行加息周期中美日匯率的走勢

資料來源:彭博資訊,日本央行,中金公司研究部

圖表31:2006年日本央行加息周期中美日匯率的走勢

資料來源:彭博資訊,日本央行,中金公司研究部

圖表32:2000年日本央行加息周期中日經指數的走勢

資料來源:彭博資訊,日本央行,中金公司研究部

圖表33:2006年日本央行加息周期中日經指數的走勢

資料來源:彭博資訊,日本央行,中金公司研究部

官方宣布結束YCC對市場影響有限

從結論而言,我們認爲YCC相關調整的影響也十分有限。

► 放棄長端利率的管控

本次會議中日本央行結束了YCC政策,但是保留了臨時購債、固定利率購債的政策工具,爲守住利率底线提供了充足的工具。當未來利率快速上行時,日本央行或考慮使用上述政策工具來遏制利率的大幅上行,我們認爲此舉提高了債券市場的穩定性。

► 回歸對購債量的控制

購債方面,日本央行計劃未來每月購債量爲6萬億日元/每月,該規模與今年1-2月份持平,此外,我們計算得知截至2024年底,未來每個月日本央行持有的債券到期量約6萬億日元/月,在此背景下日本央行的資產負債表中的債券的規模或持平,目前並未出現量化緊縮(QT)的情況。

本次會議的調整意味着日本央行貨幣政策的重心之一將由“長端利率”回歸“量”。但是在我們看來“長端利率”與“量”實則一個硬幣的兩面,購債的量可以決定長端利率,決定長端利率後也可以倒推出購債的量。調整前的日本央行貨幣政策的運營爲“YCC規定10年利率的上限以1%爲參考(並非絕對上限),每個月購債量在6萬億日元左右”,調整後變爲“沒有YCC、但是每個月購債量依然在6萬億日元左右”,我們認爲二者之間並無太大差異。

► YCC的放棄也影響有限

2023年10月實際意義上結束YCC政策之後,日債利率並沒有出現大幅上漲,基本穩定在0.8%左右。2023年全年可以理解爲是逐步放棄YCC的一年,2022年12月至2023年12月期間,日債10年利率最大上行約70bps左右,但是2023年全年日本投資者依然大幅买入外債,2024年初至今日本投資者依然持續大幅买入外債。我們不認爲日本央行的相關調整會帶來全球資金流的調整。

結束購买ETF對日股影響有限

本次會議中日本央行結束了新增購买ETF,我們認爲此舉對日本股市的影響有限。我們在《國別研究系列之日本篇#1:重返歷史舞台的日本股市》中有過對日本央行購买ETF的詳細解讀。

2013年安倍經濟學开始以來,日本央行加大了對日股大盤(日經指數、東證指數)ETF的購买幅度。但到2021年之後,日本央行發現購买ETF存在“難以退出(債券可以自動到期、被動縮表,但ETF在不主動賣出前提下永遠存在)”等問題,此後基本不再买入日股ETF。截至2024年2月1日,日本央行累計买入的ETF账面價值約37萬億日元、其市場價值約70萬億日元,漲幅近90%(圖表34),同時日股的總市值約931萬億日元,日本央行的佔比約爲7.4%,因此在我們看來日本央行才是過去10年日股的主要淨买家。

2021年後,日本央行就不再積極买入ETF,從過去經驗來看,僅在東證指數早盤下跌2%以上的交易日內,日本央行會購买ETF(圖表35),2021年僅在5個交易日中买入、累計买入約3500億日元;2022年僅在3個交易日中买入、累計买入約2100億日元。但是在2024年3月11日,東證指數早盤下跌2%以上,但是當天日本央行並未买入ETF,我們認爲此舉爲日本央行爲結束ETF購买的提前准備。考慮到2022年、2023年日本央行已經幾乎不再購买ETF,我們認爲即便本次會議中日本央行結束對ETF的購买,對日本股市的影響也相對有限。同時,我們認爲在1)日股業績爲全球經濟邏輯、2)日本企業利潤率持續提高的背景下,日本股票陷入長期熊市或爲小概率事件(詳情參考《國別研究系列之日本篇#1:重返歷史舞台的日本股市》),在此背景下日本央行的ETF購买對日本股市的作用或相對有限。

圖表34:日本央行購买ETF的走勢

注:截至2024年2月1日資料來源:日本生命基礎研究所、中金公司研究部

圖表35:2021年以來日本央行購买ETF的走勢

資料來源:日本央行,日本經濟新聞,中金公司研究部

本次會議中日本央行並未同市場交流未來賣出ETF的方式,我們對日本央行未來賣出ETF的方式進行了一定分析,詳情參考《國別研究系列之日本篇#1:重返歷史舞台的日本股市》。

未來貨幣政策走勢:我們不排除年內存在連續加息(50bps)、开始QT的可能性,但是影響依舊有限

關於未來的貨幣政策的走勢,本次會議結果以及會後的記者招待會中,都沒有給出連續加息的暗示,此舉也符合我們的預期。但是我們認爲在今後半年到1年的期間內,存在連續加息、开始QT的可能性,但對於市場的衝擊或依舊有限。

未來的加息幅度

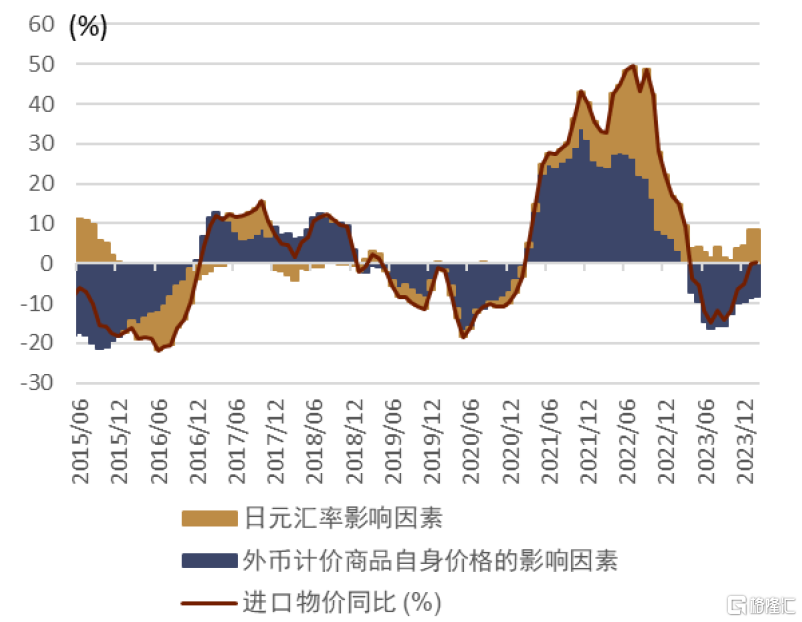

我們認爲在美國經濟堅挺、美聯儲降息幅度有限(降息75bp以內)的背景下,不排除日本通脹長期維持在高位,最終日本央行加息到0.50%附近的可能性。近期,我們在日本的上遊物價中發現了向上拐點的跡象,意味着未來日本的PPI與進口物價或轉爲上升(圖表36)。進口物價的拆分來看,外幣計價商品的價格在跌幅減少的同時、日元的貶值也起到了助推的作用(圖表37)。我們認爲如果2024年下半年日本的通脹上漲至2.5-3.5%的區間內,則存在日本央行連續加息至0.50%的可能性。但即便是0.50%的政策利率,依然與美國5%以上的政策利率形成鮮明差距,我們仍然認爲日本央行的加息幅度有限,對資本市場的衝擊幅度也有限。

未來QT的可能性

基於日本央行目前的購債規模(6萬億日元/月),經過我們的計算在2024年內日本央行不會出現QT的情況。但是未來如果日本通脹長期保持在高位的情況下,我們不排除日本央行減少購債規模,最終變爲“縮表”的可能性。在本次會議的記者招待會中植田行長也表達了在長遠的未來存在QT的可能性[9]。但是考慮到近年日本央行一直重視同市場溝通、最終實現軟着陸的傾向,我們認爲未來日本央行QT給市場帶來明顯衝擊爲小概率事件。

圖表36:日本上遊物價同比出現拐點

資料來源:日本央行,日本總務省統計局,中金公司研究部

圖表37:日元貶值與價格上升共同主推進口物價上升

資料來源:日本央行,中金公司研究部

市場反應:

日股上漲+日元貶值=一切都沒有發生=影響有限

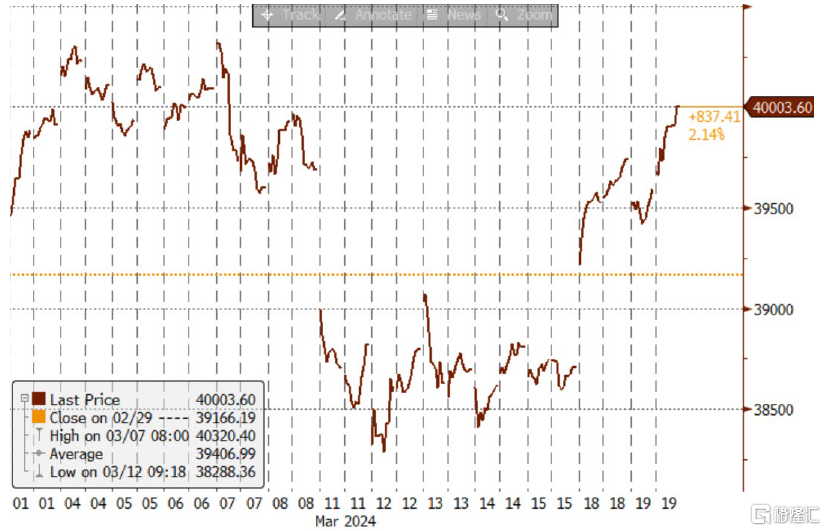

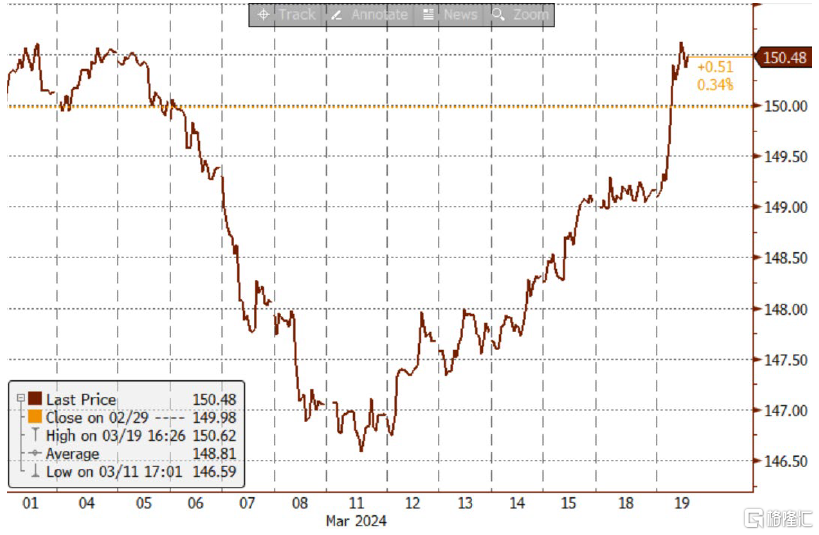

衆多投資者意外於日本央行3月會議當天日股的上漲與日元匯率的明顯貶值,我們一直以來的觀點爲日本央行的調整對市場影響有限,該觀點也得以兌現。日本央行在本次會議中調整了很多,但是對於市場而言仿佛卻沒有發生調整,日經指數(圖表38)與美日匯率(圖表39)都又回到了3月上旬的水平,這印證了我們“影響有限”的觀點。

圖表38:日經指數3月以來的走勢

資料來源:彭博資訊,中金公司研究部

圖表39:美日匯率3月以來的走勢

資料來源:彭博資訊,中金公司研究部

後市展望:日股與日元匯率都更加受美國因素影響

我們一直以來的觀點爲“日本央行貨幣政策”對日股、日元匯率都影響有限,但我們認爲“美國因素”對日股、日元匯率影響十分重要。

日股:取決於美股

如上我們所介紹,在過去日本央行兩輪加息周期中,日股分別呈現了下行與上行的走勢,比起日本央行政策利率,日股更多受美股的影響。我們認爲該邏輯在可見的未來也繼續兌現。

日元匯率:取決於美聯儲政策利率

如上我們所介紹,在過去日本央行兩輪加息周期中,美日息差絕對值依舊較大,在此背景下套息交易依舊頻繁,日元依然貶值。因此我們認爲,美聯儲的貨幣政策才是決定美日匯率的關鍵因素,而非日本央行。我們認爲該邏輯在可見的未來也繼續兌現。

日本央行加息後會帶來全球衰退嗎?

歷史上存在日本央行加息後不久全球經濟就出現衰退的記錄,但是我們看來原因或許並非來自於日本央行,而是在於美聯儲政策利率長期維持在高位。

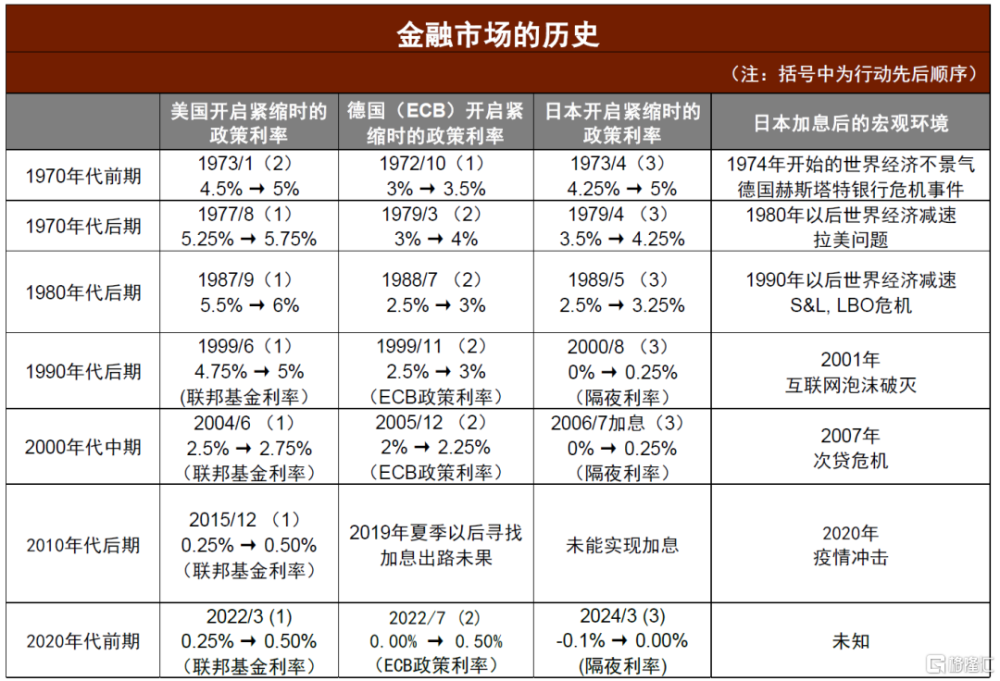

圖表40記錄了過去半個世紀中世界主要央行加息的順序以及之後所發生的危機。或許是通脹傳導的先後,歷史上多次發生“美聯儲加息→歐央行加息→日本央行加息→全球衰退”的前例。我們認爲日本央行加息與全球衰退的確在統計上存在一定正相關,但是或許並無因果關系,而是原因在於“美國政策利率長期維持在了高位,因此帶來了衰退”。例如,2010年代後半的加息周期中,歐央行、日本央行都未進行加息,但是全球經濟仍舊在2020年出現了衰退。

因此,從結論而言,我們不認同“日本央行加息→抽走全球流動性→帶來全球衰退”的觀點,我們認爲或許爲“美聯儲政策利率長期維持在高位→全球金融條件收緊→帶來全球衰退”。

圖表40:歷史上美歐日央行加息的順序以及此後發生的危機

資料來源:岡三證券,中金公司研究部

本文摘自:2024年3月15日已經發布的《國別研究系列之日本篇#2:迎來歷史拐點的日本經濟》

分析員 丁瑞,CFA SAC 執證編號:S0080523120007 SFC CE Ref:BRO301

分析員 楊鑫,CFA 全球研究組長 SAC 執證編號:S0080511080003 SFC CE Ref:APY553

分析員 陳健恆 全球研究組長 SAC 執證編號:S0080511030011 SFC CE Ref:BBM220

分析員 李劉陽,CFA SAC 執證編號:S0080523110005 SFC CE Ref:BSB843

分析員 魏儒鏑 SAC 執證編號:S0080522080005 SFC CE Ref:BTM838

2024年3月20日已經發布的《中金看日銀#43:24年3月會議回顧-开啓了“正常化”、但影響有限》

分析員 丁瑞,CFA SAC 執證編號:S0080523120007 SFC CE Ref:BRO301

分析員 李劉陽,CFA SAC 執證編號:S0080523110005 SFC CE Ref:BSB843

分析員 陳健恆 全球研究組長 SAC 執證編號:S0080511030011 SFC CE Ref:BBM220

分析員 楊鑫,CFA 全球研究組長 SAC 執證編號:S0080511080003 SFC CE Ref:APY553

分析員 魏儒鏑 SAC 執證編號:S0080522080005 SFC CE Ref:BTM838

標題:中金:迎來歷史拐點的日本經濟

地址:https://www.iknowplus.com/post/91603.html