中金:煤炭基本面轉緊可期

摘要

在去年11月發布的中金大宗商品 | 能源2024年展望:供需配速最優解中,基於供給側煤礦增產放緩,以及需求側發電用煤韌性等因素,我們判斷2024年國內動力煤基本面或將從下半年开始由松轉緊。進入24年以來,市場煤價穩定在900元/噸左右。盡管下遊需求恢復不及預期拖累春節後動力煤市場,但我們觀察到一些可能驅動基本面轉向的跡象正初現端倪,我們的預期或將逐漸兌現。需求端,今年前2個月發電量及火力發電保持韌性,分別同比增長了8.3%/9.7%,另一方面,供給側煤礦安監壓力再次加碼,供給的主動調節可能不遠。

正文

需求端,火電消費拐點仍未到

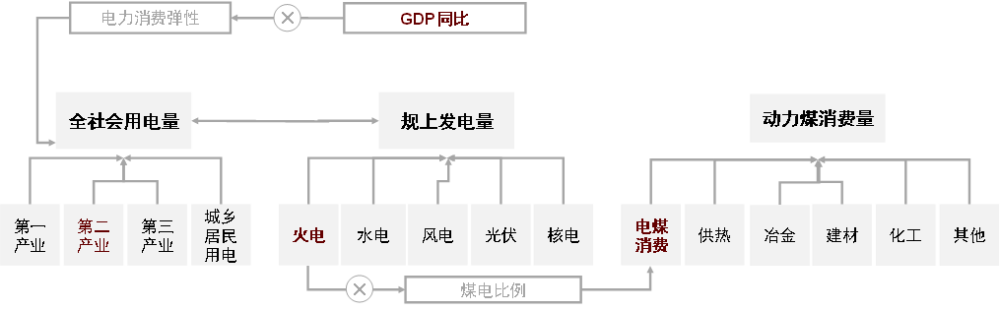

我們的煤炭需求分析框架結合了自上而下和自下而上兩個方面(圖表1),前者通過GDP增速與電力消費彈性系數推導出用電量增速,後者用用電量增速減去替代能源得出煤電發電量,加上非電用煤需求,推導出用電量。

圖表1:動力煤需求分析框架

資料來源:國家統計局,海關總署,中國煤炭市場網,中金公司研究部

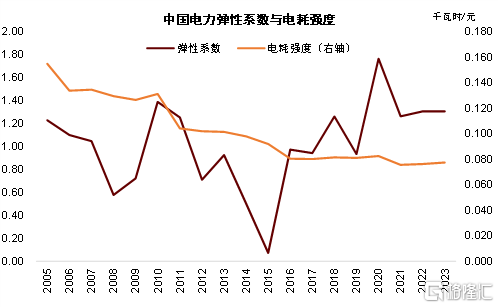

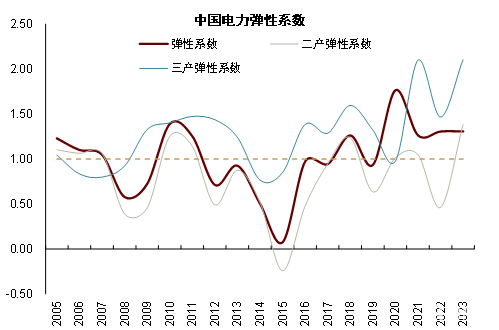

從用電總量看,2023年電力彈性系數超預期地不降反升。四季度電力消費彈性錄得1.9,拉高全年系數至1.3,與2022年基本持平。可以看出,2020年以來中國電力消費彈性系數(全社會用電量增速/實際GDP增速)韌性較強(圖表2)。彈性系數是單位GDP電耗強度的斜率,因此彈性系數處在高位的本質是中國單位GDP用電量的回升,反映出下遊電氣化仍在進程中。具體來看,第三產業受益於數據中心、5G基站等數字經濟發展,單位GDP電耗強度持續提升,支撐用電彈性處於高位,據中金研究部國際組測算2023年三產用電中數字經濟的比重已近15%。居民用電亦得益於新能源汽車滲透率提升等電氣化水平的提高,在用電量中的比重也不斷提升。考慮到居民生活並不直接創造GDP,其比例提升對整體彈性的貢獻較爲顯著。二產方面,盡管地產下行、節能減排等因素制約傳統高耗能行業用電量,二產用電彈性承壓,但電子、通信設備制造、光伏設備制造等新興制造業推升彈性系數在23年回到1以上(圖表3)。展望2024年,我們認爲電力彈性系數或將繼續維持在高位,背後有設備更新下的生產擴張,新興產業的發展及“雙碳”驅動下電氣化的進一步提升。基於中金宏觀5%的GDP預測,我們判斷今年用電彈性系數或將處於1.1-1.2之間,對應5.5%-6%的用電量增長。

圖表2:2020年以來電力彈性系數維持在高位

資料來源:Wind,中金公司研究部

圖表3:2023年二產系數也重回1以上

資料來源:Wind,中金公司研究部

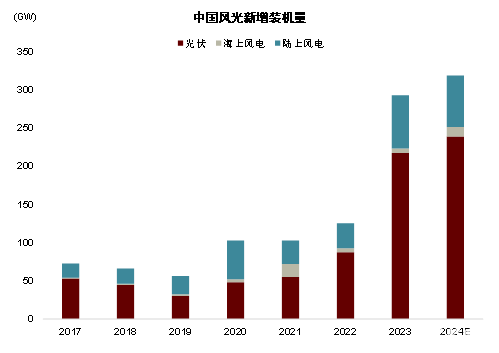

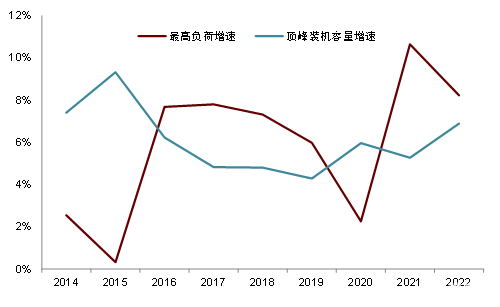

從用電結構看,風、光滲透率繼續提升,但火電或仍有增量。2023年風光新增裝機大超預期(圖表4),分別錄得76和216GW,帶動風、光用電量分別增長18.5%和26.1%。我們預計24年風光裝機或將保持高增,在一個相對中性的利用小時數假設下,風光發電量將繼續大增。但短期內電網對風光高增的消納壓力仍值得關注。水電方面,今年前2月發電量同比增長2.5%,主要電站水位也有一定恢復的跡象。我們判斷今年水電出力或將在去年低基數基礎上有明顯修復。因此從份額上看,火電份額將繼續收縮,但若發電量繼續保持高增,發電用煤量可能仍未見頂(圖表5)。自然條件的不確定性使得可再生能源出力具有間歇性和波動性,火電仍將承擔“壓艙石”作用。過去幾年最高用電負荷增速慢於頂峰裝機容量增速(《新型電力系統電價機制:保障煤電發揮支撐調節價值》),在火電從主力電源向支撐調節電源轉變的過渡階段,煤電裝機容量仍將繼續增加以保障尖峰時段用電(圖表6)。據此,我們判斷火電發電量達峰或要在2025年以後。

圖表4:風光裝機將保持高增

資料來源:iFinD,中金公司研究部

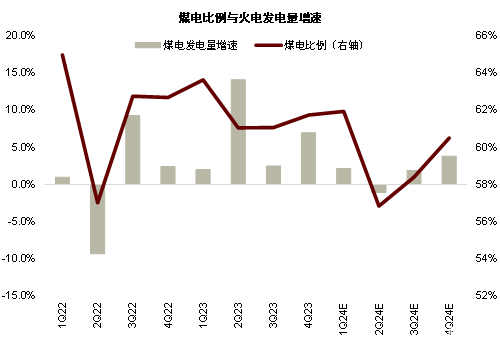

圖表5:煤電佔比與佔火電的比重

資料來源:國家統計局,中電聯,中金公司研究部

圖表6:中國最高負荷增速高於頂峰裝機容量增速

資料來源:iFinD,Wind,中金公司研究部

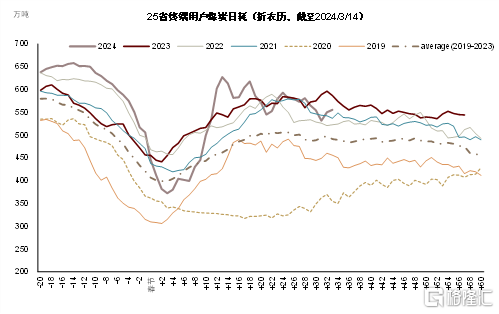

圖表7:電煤日耗節後快速恢復後已逐步進入淡季

資料來源:CCTD,中金公司研究部

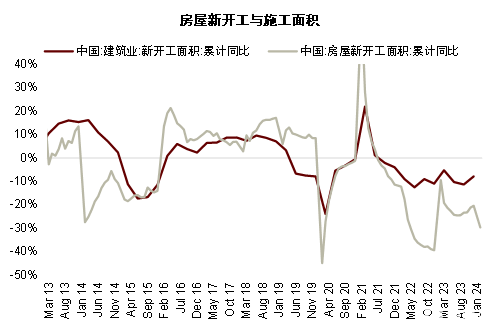

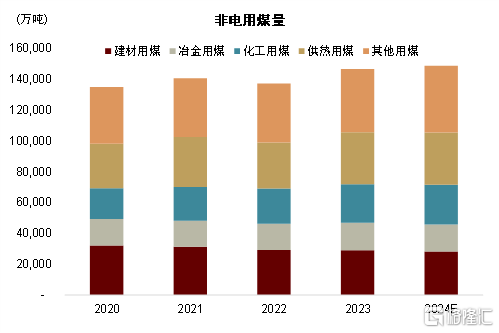

非電用煤方面,節後冶金、水泥等領域的恢復依然偏慢。高爐產能利用率節後持續回落,同比去年同期低近6個百分點。水泥出貨率錄得42.3%,同比去年同期下降了23個百分點。總體看,非電用煤或將維持有增有減的態勢,我們預計冶金、建材等用煤受制於地產疲軟可能依然偏弱(圖表8-9),化工等用煤可能維持增長。

圖表8:建築業與房屋業指標

資料來源:iFinD,中金公司研究部

圖表9:非電用煤

資料來源:CCTD,中金公司研究部

供給端,國內產量增長料將放緩

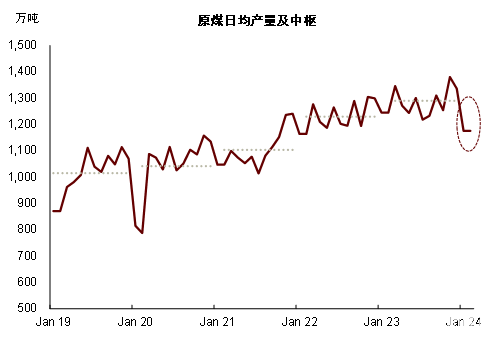

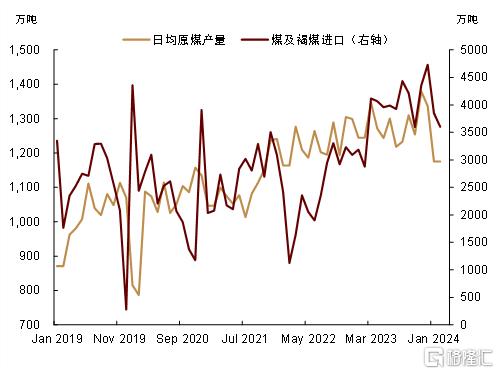

國家統計局數據顯示今年前2月原煤產量同比下滑4.2%,日均產量錄得1175.5萬噸,較去年的日均1290萬噸有顯著的下滑(圖表10-11),符合我們今年國內原煤產量增速將放緩甚至下滑的判斷,一是隨着煤價回歸合理區間,安監壓力將重新回升,我們可能會看到政策重心從增產向穩產的傾斜;二是存量產能的挖掘可能已經比較充分,新增產能釋放有限。

圖表10:原煤月度日均產量與年平均產量

資料來源:國家統計局,中金公司研究部

圖表11:原煤月度日均產量與進口

資料來源:CCTD,中金公司研究部

春節後國內煤炭市場安監壓力不斷增大,我們之前提示的安監對煤炭生產的影響正在逐步顯現。以原煤產量第一大省山西爲例,山西省开展煤礦“三超”和隱蔽工作面專項整治,整治重點內容包括超能力下達生產經營指標、煤礦超能力生產、採掘接續緊張、超定員組織生產、布置隱蔽工作面等八方面情況[1]。2023年山西省原煤產量13.78億噸,同比增長約4.3%,我們從公开信息推算當前山西省原煤產能可能在12-14億噸/年的區間內[2]。

但無論參考哪個產能口徑,我們認爲當下山西的整體煤炭產能利用率可能都已經處於滿負荷的狀態。盡管目前我們尚未看到有詳細的減產方案出台,但安監壓力增大無疑將影響煤礦的生產效率,限制其生產騰挪空間。根據應急管理部2020年公布的《煤礦重大事故隱患判定標准》[3],“煤礦全年原煤產量超過核定(設計)生產能力幅度在10%以上,或者月原煤產量大於核定(設計)生產能力的10%的”,屬於文件規定的“超能力、超強度或者超定員組織生產”重大事故隱患的情形之一。據我們了解,煤礦生產“以豐補歉”是比較普遍的現象,即在某些月份階段性加強生產以對衝部分月份因檢修或停產造成的下滑。因此,雖然以年計可能並不存在大幅減產的壓力,煤炭生產將總體以穩爲主。但就年內而言,若以月度核定生產能力而非年度產能作爲煤礦的生產上限,在旺季煤炭產量可能仍將受到約束,全年合計下來實際產量也將大概率受到影響。

另一方面,過去兩年推動原煤產量快速增長的核增產能釋放已基本接近尾聲,今年新增煤礦產能也偏少。綜合來看,我們認爲2024年山西省原煤產量或很難超過去年,全國產量可能面臨一定的下行壓力。我們下調全年原煤產量增速至-2.8%。

去庫不可避免,下半年煤價或重回1000元/噸上方

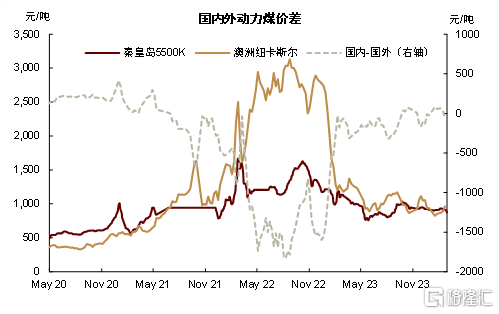

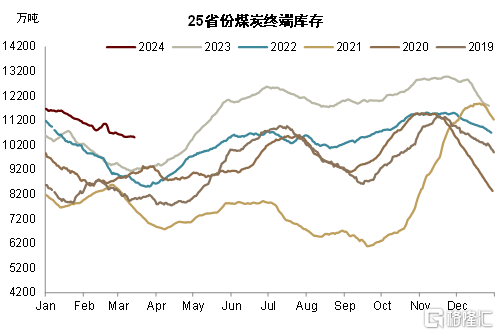

在供給有約束,需求有增長的情況下,供需缺口是由進口還是國內去庫來彌補,可能是價格走勢的關鍵。2024年前2月煤炭進口7451.5萬噸,在去年的高基數上同比仍增長了22.9%。我們認爲今年煤炭進口的核心因素仍在於內外價差(圖表12),在近期國內煤價出現下跌以後,進口煤價格已無太多優勢,進口動能可能有一定走弱,並制約煤價繼續下行的空間。全年而言,我們預計2024年煤炭進口仍處在高位,但考慮到海外資源在印度等地競爭以及潛在出口約束等因素制約下也難言寬裕,進口煤或難以進一步貢獻增量。因此盡管上半年產業鏈整體高庫存可能對價格繼續形成壓制(圖表13),但隨着下半年動力煤基本面邊際趨緊,終端庫存的去化可能將支撐價格出現反彈。

圖表12:內外價差是進口量的核心因素

資料來源:iFinD,中金公司研究部

圖表13:動力煤終端庫存水平依然較高

資料來源:CCTD,中金公司研究部

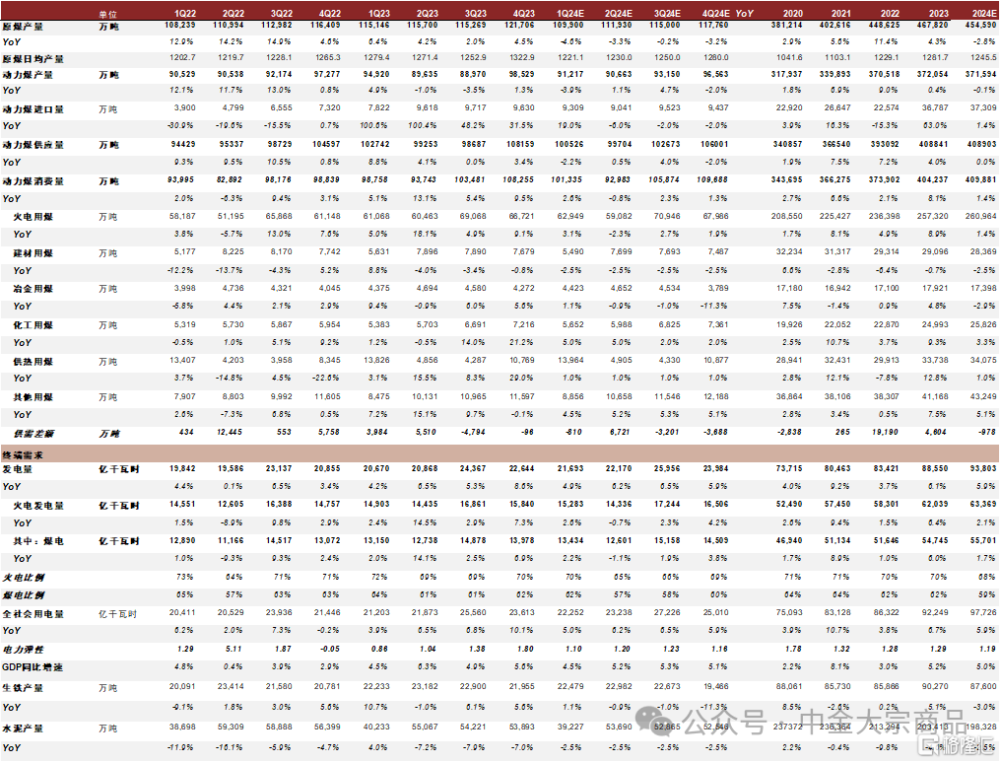

圖表14:中國動力煤平衡表(1Q24更新)

資料來源:國家統計局,海關總署,中國煤炭市場網,中金公司研究部

注:本文摘自中金2024年3月18日已經發布的《煤炭展望更新:基本面轉緊可期》

分析員 王炙鹿 SAC 執業證書編號:S0080523030003

分析員 郭朝輝 SAC 執業證書編號:S0080513070006 SFC CE Ref:BBU524

標題:中金:煤炭基本面轉緊可期

地址:https://www.iknowplus.com/post/91066.html