中金:通脹反復爲降息再“潑冷水”

美國2月份CPI同比增速反彈至3.2%(前值3.1%),核心CPI同比增長3.8%(前值3.9%),均超出市場預期。美聯儲最爲關注的非房租核心通脹環比(supercore)從0.8%降至0.5%,顯示服務價格仍然堅挺。如果說1月份超預期的通脹數據可以姑且被看作單月波動,那么連續兩個月“頑固”的通脹則足以讓美聯儲降息之路變得更加曲折。往前看,考慮到非農就業穩固和居民財富效應仍在,我們認爲美聯儲在下周的FOMC會議上大概率不會降息,甚至不排除在點陣圖上能看到更多聯儲官員降低全年降息次數的判斷。如果美國經濟在市場“堅定降息”的預期之下保持彈性,美聯儲實際降息的操作只會變得越來越謹慎。

2月份的通脹數據爲何“梅开二度”,繼續超預期?從分項來看,服務通脹仍然是最主要的矛盾。如果拆解整體CPI 3.2%的同比增速,核心服務就貢獻了3個百分點,其中房租貢獻了2個百分點,非房租核心服務貢獻了1個百分點。首先,從房租端來看,主要居所租金環比增速從上月0.4%反彈至0.5%,而統計口徑具有一定爭議的業主等價租金雖然環比增速有所回落,但也仍僅是從上月的0.6%下降至0.4%,仍然處於高位。這兩個加總權重超過34%的房租分項都保持韌性,並未像市場此前預測的那樣會大幅降溫,對於這一點我們認爲需要密切關注,CPI房租與私人指標的相關關系或已不完全吻合歷史規律。美國勞工統計局曾在此前發布聲明稱,業主等價租金(OER)的權重會根據房屋的結構(如獨棟住宅vs聯排別墅與公寓)每年進行調整,2024年1月起的調整或使得獨棟住宅(single-family detached home)的權重在OER中上升了約5個百分點[1]。OER權重中對於獨棟住宅的傾斜可能是推升1月房租增速的因素之一,但這或不僅僅是統計口徑的變化——背後或反映的是疫情之後居民更傾向於租住或購买與其他住戶隔離开的獨棟房屋,以便降低疫情傳播風險與增強居家辦公體驗等中長期偏好的結構性改變[2]。向前看,房租通脹的“降溫”之路或沒有Zillow等私人部門數據指向得那么樂觀。

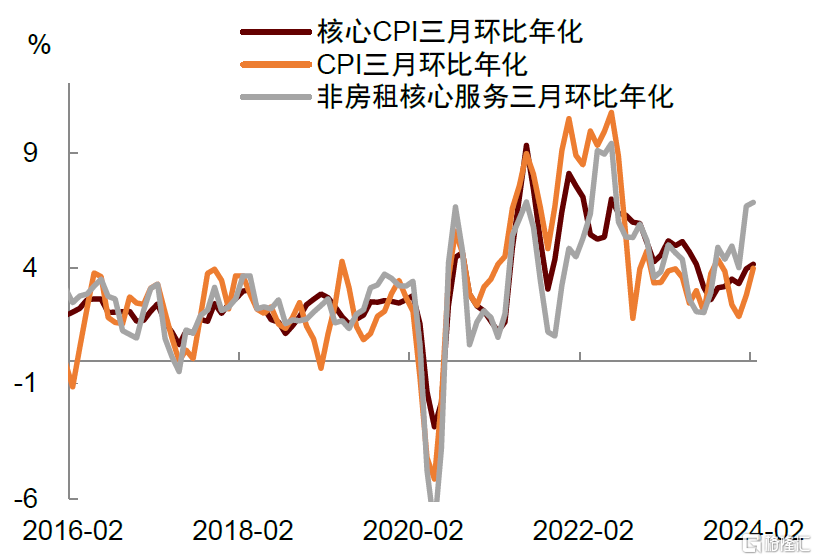

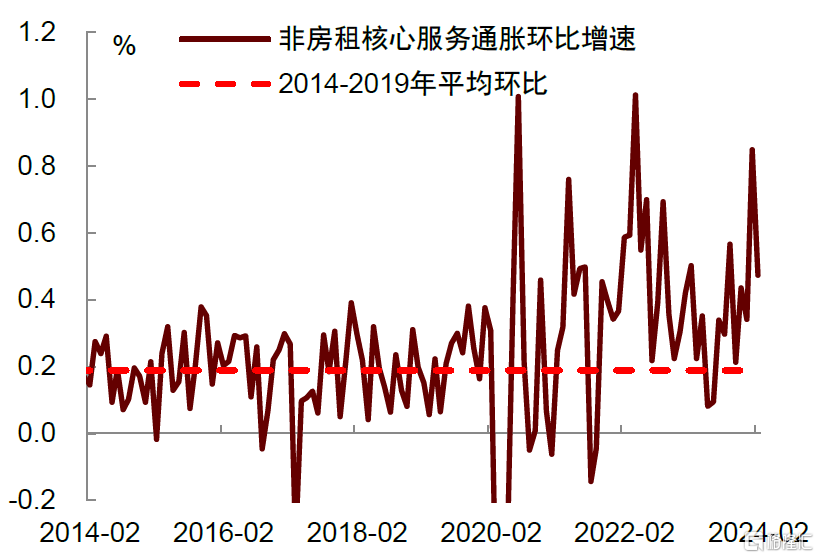

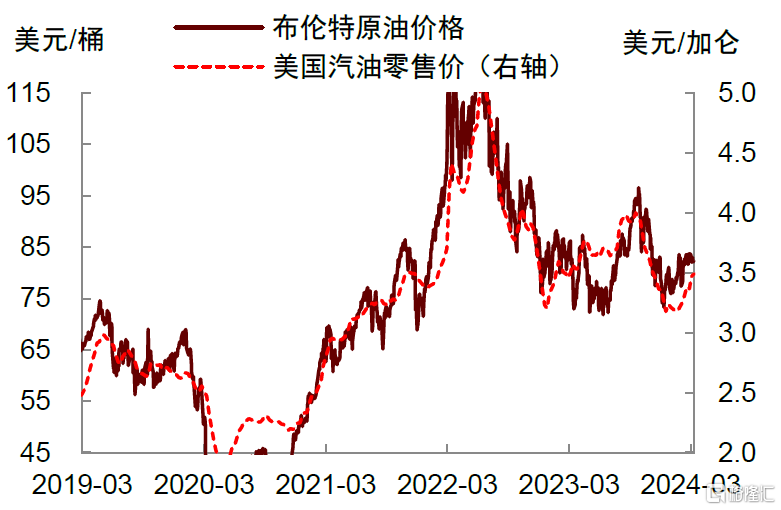

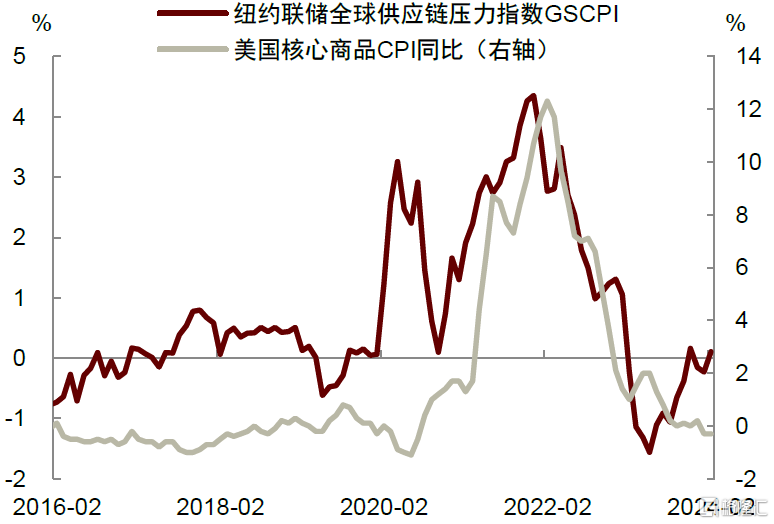

其次,美聯儲最爲關注的非房租核心通脹環比(supercore)也僅是從0.8%降至0.5%,三個月環比年化增速反彈至6.9%。進一步看,租車(+3.8%)、機票(+3.6%)、快遞郵政服務(+2.2%)、搬家(+2.0%)、運動賽事(+1.9%)、汽車保險(+0.9%)等價格漲幅靠前。這些項目中有一些波動較大,比如機票價格,但另一些勞動密集型服務則或粘性更強。此外,核心商品通脹也或受到紅海航運風險等供應鏈擾動的影響,在環比持續下跌之後,2月環比增速轉正至0.1%,其中二手車價格環比從上月-3.4%反彈至+0.5%,服裝價格從-0.7%轉正至+0.6%。支撐2月整體CPI的一個因素還來自於2月全球油價與美國本土汽油價格的上漲,如果美國經濟繼續保持強勁韌性,不排除能源通脹會繼續受到來自需求側的支撐。不過,食品通脹季調後環比降至零增長,這對於美國老百姓日常逛超市、买食品的體感而言是一個較好的信號。

對於拜登政府的大選而言,這份通脹數據很難被解讀成爲成功壓制通脹的勝利答卷。而對美聯儲來說,過去兩個月的通脹數據也顯然是不受歡迎的,且在這個時間點上尤爲棘手,反彈的通脹讓短期內降息缺乏充足的理由,也使得進一步對於降息指引的風險收益比惡化——即美聯儲說得越鴿,能做得反而就越少。即便美聯儲出於財政債務壓力等某些非經濟因素之下更加偏好鴿派表態與“呵護”增長,通脹的反復也倒逼其不得不更加謹慎。我們認爲美聯儲在下周四的FOMC會議上大概率不會降息,甚至不排除在點陣圖上能看到更多聯儲官員降低全年降息次數的判斷。

從大方向來看,我們依舊認爲今年美國通脹會在高基數等影響下有所放緩,但節奏存在很大不確定性。一方面,紅海航運等供給側不確定性仍存。另一方面,財富效應對於需求側的支撐愈發不可忽視,過去一段時間在AI科技潮支撐之下美股持續創新高,另外房價也在低庫存影響下持續上漲,家庭部門持有的資產不斷膨脹,這也支撐了消費者的信心與需求。緊供給與強需求的組合指向通脹的頑固,這也意味着美聯儲貨幣政策將充滿變數,投資者對於降息預期也更應保持謹慎。通脹數據公布後,美債利率波動上行,CME Group數據顯示的市場對於今年降息的預期也從上周的4次共計100bp修正至與美聯儲去年年底前瞻指引一致的3次共計75bp。正如我們此前反復強調,如果市場過度樂觀地計入了美聯儲的鴿派指引,那么將很容易造成金融條件過於寬松,經濟和通脹數據也可能再顯彈性,反而使得聯儲降息“束手束腳”,降息的時點後推、幅度縮水(請參考《》、《》、《》、《》等報告)。

圖表:環比年化數據指向美國通脹反彈

資料來源:Wind,Haver,中金公司研究部

圖表:非房租核心服務通脹環比仍保持高位

資料來源:Haver,中金公司研究部

圖表:油價2月有所反彈

資料來源:Wind,中金公司研究部

圖表:供應鏈側壓力再度回升

資料來源:Wind,中金公司研究部

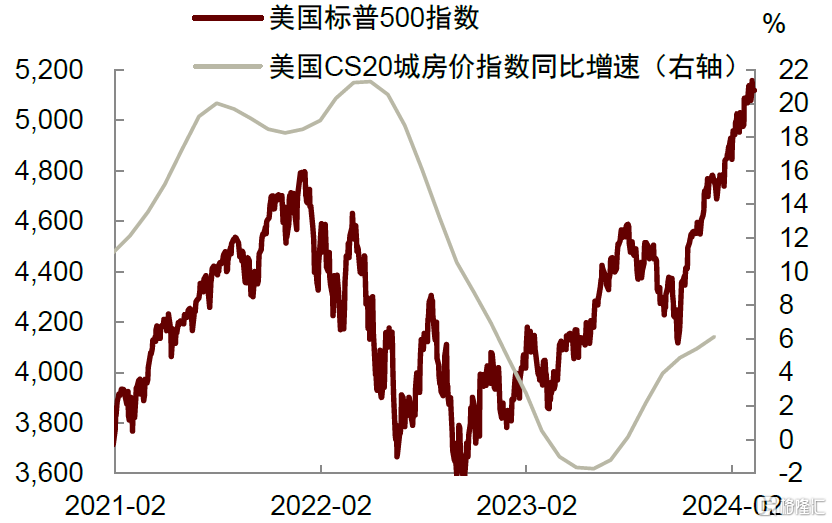

圖表:資本市場與房價持續上漲,支撐財富效應

資料來源:Wind,中金公司研究部

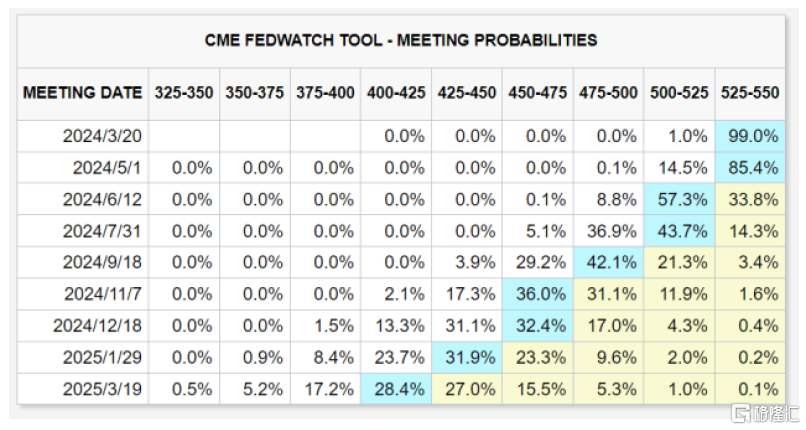

圖表:市場降息預期有所回調

注:截至2024年3月13日1:30

資料來源:CME Group,中金公司研究部

注:本文摘自中金2024年3月13日已經發布的《通脹反復爲降息再“潑冷水”》,分析師:肖捷文S0080523060021、張文朗S0080520080009 SFC CE Ref:BFE988

標題:中金:通脹反復爲降息再“潑冷水”

地址:https://www.iknowplus.com/post/89293.html