股價大漲超186%!鐵拓機械登陸北交所,淨利潤波動較大

3月8日,福建省鐵拓機械股份有限公司(以下簡稱“鐵拓機械”)在北交所上市,保薦人爲中泰證券股份有限公司,鐵拓機械(873706)發行價格6.69元/股,發行市盈率爲16倍。截止到發稿時間,其股價大漲超186%,最新市值超17億元。

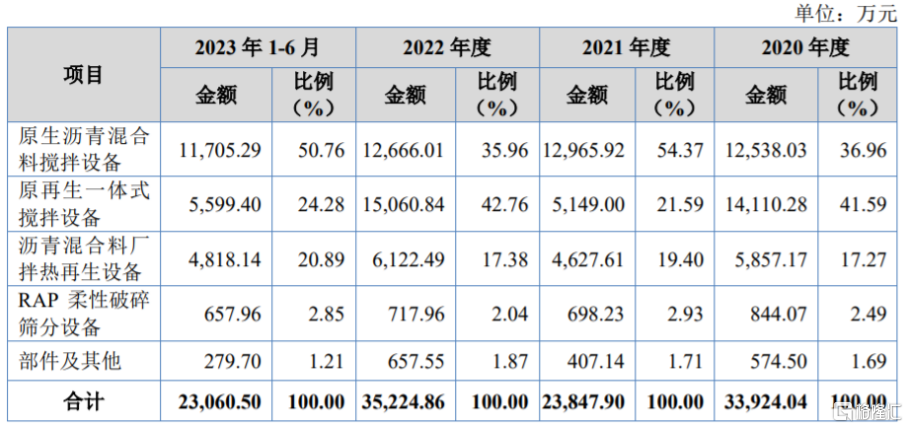

鐵拓機械是一家集研發、生產、銷售和服務爲一體的瀝青混合料攪拌設備及其配套設備的專業生產商,公司主要產品爲瀝青混合料攪拌設備及廠拌熱再生設備等相關配套設備。報告期內,鐵拓機械的收入主要來源於原生瀝青混合料攪拌設備、原再生一體式攪拌設備、瀝青混合料廠拌熱再生設備等產品。

公司主營業務收入按產品構成情況,圖片來源:招股書

業績方面,2020年至2022年,鐵拓機械分別實現營收約3.44億元、2.44億元、3.59億元,實現淨利潤約4267.24萬元、1688.21萬元、4184.99萬元,業績存在一定波動。

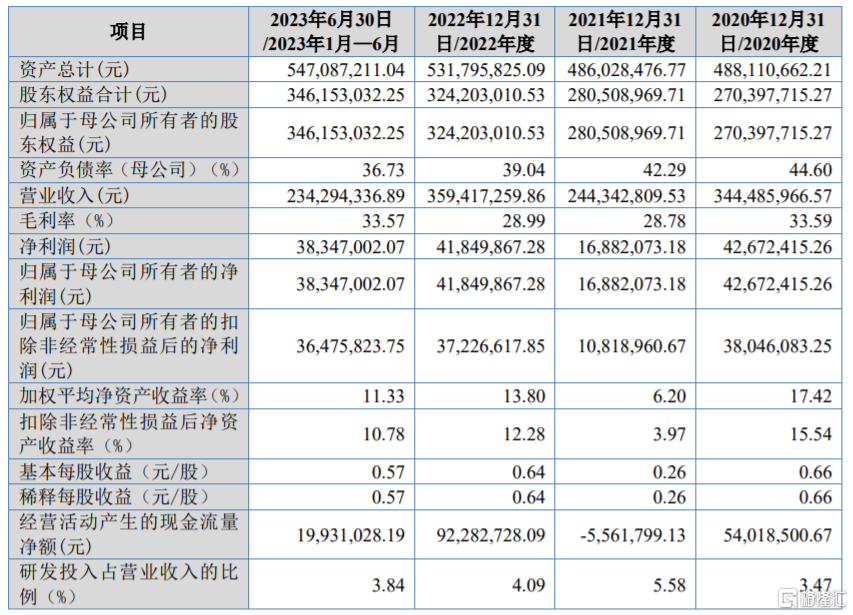

經審閱,2023年度鐵拓機械實現營業收入約4.12億元,較上年同期增長14.69%;實現淨利潤6276.49萬元,較上年同期增長49.98%。

主要財務數據和財務指標,圖片來源:招股書

報告期內,鐵拓機械的主營業務毛利率分別爲33.37%、28.28%、28.50%和33.13%,存在一定波動,主要受原材料鋼材價格波動、成本構成變動以及產品結構變動、產能利用率等因素的影響。

報告期內,鐵拓機械的直接材料成本佔主營業務成本的比例在70%以上,佔比較大,原材料採購價格是影響公司營業成本的重要因素,未來如果熱軋鋼板、H型鋼、電機、電子元器件、結構件等主要原材料價格大幅上漲,可能會擡升公司的生產成本,從而影響公司的毛利率和盈利能力。

瀝青混合料是一種由具有一定黏度和適當用量的瀝青材料與一定級配的骨料、填料,經過充分攪拌形成的混合物,主要被用於公路、道路、機場、港口等交通基礎設施的瀝青路面之中。未來如果國內基礎設施建設投資規模或財政支持力度縮減,基礎設施建設速度放緩,將帶來瀝青混合料攪拌設備市場需求的下降,從而影響公司經營業績。

報告期內,鐵拓機械的外銷收入佔主營業務收入比例分別爲28.58%、39.90%、30.70%和 47.57%,其中對俄羅斯地區佔比較高,分別達到14.02%、18.78%、19.28%和35%。除俄羅斯之外,公司產品還銷往東南亞等國家和地區,如果國際宏觀經濟和市場環境出現大幅波動,可能會影響公司的外銷收入。

近年來,國內知名大型工程機械企業憑借自身規模優勢加入瀝青混合料攪拌設備市場的競爭,同時跨國品牌也不斷提高設備零部件在中國生產的比例,降低生產成本,鐵拓機械面臨着行業競爭加劇的風險。

標題:股價大漲超186%!鐵拓機械登陸北交所,淨利潤波動較大

地址:https://www.iknowplus.com/post/87762.html